环境合规推动贸易高质量发展了吗?

2022-07-02徐保昌闫文影李秀婷

徐保昌 闫文影 李秀婷

摘要打赢污染防治攻坚战和坚持贸易强国战略是推进中国经济绿色高质量发展的两个重要发力点,因此探究环境合规对贸易高质量发展的影响具有深刻的理论与现实意义。本文采用2003—2013年中国工业企业数据库、中国海关数据库与《中国城市统计年鉴》的匹配数据系统考察环境合规对贸易高质量发展的影响及其作用机制。研究结果表明:环境合规有效推动了贸易高质量发展。影响机制检验发现,环境合规主要通过提高企业生产率和扩大政府补贴规模推动贸易高质量发展。异质性检验结果证实,环境合规对东部地区企业贸易的高质量发展存在显著的正向影响;环境合规对高污染和低污染行业内企业贸易的高质量发展均表现出显著的促进作用,且对高污染企业的作用效果较为明显;环境合规主要促进外资企业贸易的高质量发展。研究结论为推动环境规制政策实施和促进贸易绿色高质量发展提供了经验证据。

关键词环境合规贸易高质量发展生产率补贴

一、引言

随着中国贸易规模的持续扩张和工业化进程的深入推进,过于依赖廉价劳动力和资源消耗的粗放经济增长模式易引发生产的“高消耗、低产出”,伴随而来的是严重的环境污染和高昂的治污成本。《2020年全球环境绩效指数(EPI)报告》显示,在参与评估的180个国家和地区中,中国仅位居第120位,且根据《2020中国生态环境状况公报》,全国337个地级及以上城市中,仍有135个城市的空气质量超标。因此,全面推进环境污染治理工作是当务之急。十九大报告中提出“坚持人与自然和谐共生”的方略;党的十九届五中全会又进一步强调要持续改善环境质量,并将推进生态文明建设作为“十四五”时期经济社会发展的关键目标之一;2021年政府工作报告中正式写入2030年实现“碳达峰”和2060年实现“碳中和”的“双碳”目标。这些举措均凸显了中国推进经济绿色可持续发展的决心。然而,作为供给侧结构改革的主要手段,环境规制政策的“非完全执行”现象仍在所难免(张华,2016),环境合规压力的控制成为中国环境治理进程中亟需解决的难题。

近年来,在出口导向型战略的指引下,中国的出口贸易形成以高污染加工贸易产品出口为主的比较优势。中国贸易的发展受制于绿色贸易壁垒,且长期处于全球价值链的低端位置。为克服以上难题,企业亟须提升出口产品的质量,并加快推动企业绿色转型。2019年11月发布的《中共中央国务院关于推进贸易高质量发展的指导意见》,强调要发展绿色贸易,鼓励企业进行绿色设计和制造,提高产品质量,促进贸易高质量发展。那么,环境合规在促进污染减排的同时对贸易高质量发展产生了何种影响?其作用机制又是什么?以上问题是探究十九大报告中要求的推进贸易强国建设和生态文明建设的重要内容。

为厘清环境合规与贸易高质量发展的因果关系,本文通过理论分析阐明了环境合规影响贸易高质量发展的机理和传导机制,并基于2003—2013年中国工业企业数据库、海关数据库及《中国城市统计年鉴》的匹配数据,对环境合规如何影响贸易高质量发展进行系统的实证分析。研究结果证实,环境合规有利于贸易高质量发展;影响机制检验表明,环境合规通过影响企业生产率和政府补贴规模推动贸易高质量发展。

相较于既有文献,本文的边际贡献主要包括以下三个方面:第一,本文基于2003—2013年中国工业企业数据库、海关贸易数据库与《中国城市统计年鉴》的匹配数据进行环境合规与贸易高质量发展的因果推断。一方面,相比多数聚焦于宏观层面贸易高质量发展的研究,本文使用微观数据有利于考察环境合规对贸易高质量发展的异質性影响;另一方面,现有研究多使用2007年之前的中国工业企业及海关贸易数据,本文时间区间的选择有利于深入考察环境合规对贸易高质量发展的动态影响。

第二,为避免使用单一指标可能产生的估计误差,本文进行一系列指标替换的稳健性检验。关于企业出口产品质量的测度方法,当前学术研究中普遍采用需求信息回归推断法,而环境合规衡量指标的测度方法尚未完全统一,本文采用多种指标衡量环境合规压力,有利于更好地刻画环境合规的内涵。

第三,本文对环境合规影响贸易高质量发展的传导机制进行拓展,深化了环境治理多方协调的重要意义。相比大量关注环境合规通过提升企业自身创新能力进而影响出口贸易的既有研究,本文对企业生产率和政府补贴规模的传导作用进行系统的考察,为环境政策的制定和完善提供有益思考。

余文结构安排如下:第二部分为文献综述与研究假说;第三部分建立计量模型,并对变量设定与数据处理过程加以说明;第四部分为实证结果分析;第五部分为研究结论与启示。

二、文献综述与研究假说

(一)文献综述

环境合规的主要表现形式为地方政府对本地企业实施较为严格的环境规制,而贸易高质量发展主要表现为企业出口产品质量的升级。鉴于此,与本文研究主题密切相关的文献主要包括三类。

第一类文献聚焦于环境规制作用效果的评估,具体从地区污染治理、产业升级和企业生产率提升三个角度展开。

其一,地区角度,既有文献主要关注环境规制的污染减排效应。基于中国现实,工业经济依然沿袭“先污染,后治理”的发展模式,加之地方环保部门可能存在的粉饰性污染治理行为,中国的环境规制效率整体偏低。可喜的是,部分环境政策的推行已取得良好的污染减排效果,如王岭等(2019)发现2015年实施的中央环保督察制度在降低空气污染方面取得显著成效。其二,产业角度,既有文献主要从产业结构升级的角度展开。一种观点强调“成本效应”的主导作用,主张环境合规压力的上升不利于企业的研发创新和管理体系的优化,进而对产业结构升级产生负面影响。不可避免地,部分污染密集型产业将以转移的方式达到降低或规避环境规制压力的目的,整体表现为区域产业结构的变化和调整。另一种观点以“波特假说”为核心,主张严格的环境规制会倒逼企业进行技术创新,进而推动产业结构的转型和升级。更深入地,杨喆和陈庆慧(2022)发现环境规制政策有利于工业的绿色转型和升级。其三,企业角度,既有文献主要考察环境规制对企业全要素生产率的影响,学术观点主要分为三类:促进论(任胜钢等,2019)、抑制论(盛丹和张国峰,2019)及非线性论(徐保昌和谢建国,2016)。

与本文研究主题联系密切的第二类文献为出口产品质量的研究,主要探究出口产品质量指标的构建和出口产品质量的影响因素。

关于出口产品质量指标的构建,早期研究多采用单位价值法(Hallak,2006),而此方法的缺陷在于单位价值中产品质量以外的因素并未得到有效排除。鉴于此,目前出口产品质量研究中普遍使用的测算方法为需求信息回归推断法。现有文献主要从三个角度对出口产品质量的影响因素展开分析。第一,从微观企业的特征和供给侧的资源投入出发,诸多学者考察企业生产率(张夏等,2020)、人力资本(方森辉和毛其淋,2021)等对企业出口产品质量的影响。第二,就国内经济环境而言,基于政府角度,部分政策的实施可能对出口产品质量产生差异化影响。例如,最低工资标准的上调(许和连和王海成,2016)对出口产品质量的提升存在显著的抑制作用,而国有企业改制(王海成等,2019)却有利于出口产品质量的提升。基于市场角度,许明(2016)发现市场竞争与融资约束的相互作用促使实际出口产品质量低于有效产品质量水平。第三,国际贸易层面的外部冲击,如汇率变动(张明志和季克佳,2018)、贸易自由化(余淼杰和李乐融,2016)等均对出口产品质量产生显著影响。

与本文研究主题最为契合的是环境规制影响出口贸易的相关文献。基于产品和行业层面,陆旸(2009)发现严格的环境规制有利于提升污染密集型商品的比较优势,因而适当提高环境规制强度有利于提升污染密集型行业的出口竞争力。基于企业层面,第一种观点认为,环境规制对企业的出口贸易和竞争力存在正向影响(Xie等,2022);第二种观点认为,环境规制对企业出口贸易存在抑制作用(Hwang 和 Kim,2017);第三种观点认为,环境规制与企业出口竞争力表现为非线性关系(Zhang 和 Song,2020)。基于国家层面,主要包括环境规制对出口贸易存在促进作用(Costantini 和 Crespi,2008)、抑制作用(Levinson 和 Taylor,2008)、无显著影响(Arouri等,2012)三种观点。

根据以上文献梳理,环境合规相关的研究主要考察环境规制对污染治理、产业升级、企业生产率的影响。贸易高质量发展相关的研究主要探讨出口产品质量的影响因素。环境合规与贸易高质量发展的研究主要存在以下三个方面的不足:第一,关于环境合规能否有效促进贸易高质量发展尚未达成一致意见,深层次原因可能是关于环境合规影响贸易高质量发展机理的研究仍不够深入;第二,内生性问题的处理有待进一步拓展;第三,关于长三角地区环境治理及贸易发展的研究尚不够完善。本文将从以上三方面对既有研究进行丰富和补充。

(二)研究假说

环境合规对企业的影响主要表现为负向的“成本效应”和正向的“创新补偿效应”。新古典主义主张“成本效应”的主导作用,认为严格的环境规制会提高企业的生产成本。主要表现为环境合规促使企业加大环保投资,部分用于改进生产的资金被占用,导致企业降低产品质量以实现短期利润最大化,降低了企业的出口产品竞争力,甚至抑制经济的增长(Blackman等,2010),因而“成本效应”对贸易高质量发展存在抑制作用。而Porter和Linde(1995)强调“创新补偿效应”的关键作用,认为严格的环境规制有利于企业生产效率的提高和研发创新活动的开展,环境规制带来的创新补偿可以部分或全部抵消企业的生产和治污成本,因而“创新补偿效应”对贸易高质量发展表现为促进作用。同时,长三角地区得益于其在城市群中的核心地位,具有诸多优势。一方面,政府较为关注长三角地区的环境保护工作,环境政策的执行得到保障;另一方面,政府提供的金融支持有利于缓解长三角地区企业的合规成本压力,有利于环境合规的“创新补偿效应”的发挥,进而推动贸易高质量发展。基于此,本文提出如下研究假说:

假说1:环境合规能有效促进贸易高质量发展。

环境合规通过两个途径影响贸易高质量发展。首先,环境合规通过提升企业生产率促进贸易高质量发展。2020年党的十九届五中全会强调,提高全要素生产率是中国经济实现高质量发展的关键。基于中国着力推进经济绿色转型的背景,环境合规通过促使企业发挥“生产率效应”进而促进贸易高质量发展,主要表现在:第一,环境合规倒逼企业进行产品创新和生产工艺创新,既有助于形成出口产品的竞争优势,又有利于企业生产率的提升,进而有利于贸易高质量发展。第二,环境合规有利于激发企业的“学习效应”,即企业通过学习前沿的技术和经营管理经验,实现管理安排和资源配置的优化,促进企业生产率的提升,进而影响出口产品在全球产业链的位置,推动了贸易高质量发展。

其次,环境合规通过扩大政府补贴规模促进贸易高质量发展。企业的研发活动具有高风险、高投入和不确定性的特点,小规模和资金短缺企业的创新研发活动受到不同程度的抑制,而大规模企业也需全面考虑企业的综合实力和经营情况再决定是否开展研发创新活动。环境合规通过影响政府补贴规模促进贸易高质量发展,主要表现在:第一,从补贴的本质出发,补贴是企业利润的重要组成部分,政府对企业的补贴行为预示着企业具有良好的经营绩效和清洁生产能力,进而引发金融机构的放贷行为和个人投资者的投资行为的调整,企业面临的融资约束得到缓解,对企业研发创新、进口高质量中间品,提升全球价值链地位均存在显著的正向促进作用(马述忠等,2017),总体上有利于贸易高质量发展。第二,从资源配置的角度出发,补贴规模的增加有利于企业的要素配置合理化,进而促进企业进行规模扩张。受益于规模经济,企业研发活动的风险性和不確定性得到缓解,出口产品的质量和多样化程度均得到大幅提升,最终会促进贸易高质量发展。鉴于此,本文提出如下研究假说:

假说2:环境合规通过影响企业生产率和政府补贴规模促进贸易高质量发展。

三、计量模型、变量设定与数据处理

(一)计量模型与变量设定

为探究环境合规与贸易高质量发展的内在逻辑,同时考虑到环境合规压力对贸易高质量发展可能存在的滞后性影响,本文设定如下计量模型:

quaijkt=α+βERkt-1+γXijkt+μi+μj+μk+μt+εijkt(1)

其中,下标 i、j、k、t分别表示企业、行业、地区、时间。quaijkt表示企业出口产品质量,ERkt-1表示环境合规的滞后一期。X为控制变量的集合,μi、μj、μk、μt分别表示企业、行业、地区和年份固定效应,εijkt为随机扰动项。

(二)核心变量测度

1被解释变量

企业出口产品质量(quaijkt)。本文使用出口产品质量衡量企业层面贸易的高质量发展。本文借鉴Khandelwal等(2013)的研究,利用2003—2013年中国海关贸易数据,采用需求信息回归推断法测算出口产品质量。

产品m的需求函数设定如下:

zm=p-σmλσ-1mEP(2)

其中,zm与λm分别表示产品m的需求数量和质量,E表示消费者支出,P表示价格指数,pm表示产品m的价格。

基于式(2),设定如下计量模型:

lnzicmt+σlnpicmt=μm+μct+εicmt(3)

其中,zicmt表示企业i在t年向c国出口的产品m的总数量,σ表示产品需求弹性,采取与苏丹妮等(2018)相一致的取值,取值为3。picmt表示出口产品的单位价格,μm表示产品固定效应,μct表示目的国年份固定效应,εicmt为回归残差项,包含企业出口产品质量的相关信息。

估计式(3),再将回归得到的残差项εicmt进行如下运算,可得企业—产品—国家—年份四维层面的出口产品质量:

qicmt=lnicmt=icmtσ-1=lnzicmt-lnicmtσ-1(4)

考虑到出口产品质量的可比性要求,本文对式(4)得到的出口产品质量进行归一化处理:

Qicmt=[qicmt-min(qicmt)]/[max(qicmt)-min(qicmt)](5)

其中,max(qicmt)和min(qicmt)分别表示出口产品m在企业、年份和出口国家层面的最大和最小值。Qicmt为归一化后的产品质量,取值范围为[0,1]。

将归一化后的产品质量以企业出口额在当年总出口额中所占的比重为权重进行加权,同时进行产品层面的加总,最终得到企业—年份层面的出口产品质量:

quait=∑m∈D valueicmt∑cvalueicmt×Qicmt(6)

其中,valueicmt表示企业i在第t年向c国出口的产品m的出口额,D代表产品集合。本文采用产品质量的100倍进行实证估计,表示为qua100。

2核心解释变量

环境合规指标(ER)。本文以环境规制来衡量地区的环境合规压力。指标的构建借鉴沈坤荣等(2017)的研究,基于二氧化硫去除率、工业烟(粉)尘去除率两个指标,通过线性加权的方式构建地级市环境规制综合指数,具体过程如下:

第一步,对两个单项指标进行归一化处理:

prskd=[prkd-min(prd)]/[max(prd)-min(prd)](7)

其中,prkd表示城市k的第d类污染物的去除率,max(prd)与min(prd)分别代表第d类污染物去除率在所有城市中的最大、最小值。prskd表示归一化后的城市k的第d类污染物的去除率。

第二步,计算调整系数:

Bkd=pkd∑kpkd/GDPk∑kGDPk(8)

其中,Bkd为调整系数,pkd为城市k的第d类污染物的排放量,∑kpkd为所有城市第d类污染物的总排放量。GDPk为城市k的国内生产总值(GDP),∑kGDPk为所有城市的GDP总量。

最后,根据污染物去除率的归一化指标和调整系数,计算城市k的环境规制综合指数:

ERk=∑2d=1Bkdprskd/2(9)

3控制变量

本文选取企业、行业、地区三个层面的控制变量。

企业层面选取如下指标。(1)企业年龄(age):企业成立时间越长,经营和管理体系越成熟,可以更好地为企业出口产品质量的提升提供内在驱动力。本文采用当年年份与企业成立年份之差加1衡量。(2)企业规模(size):基于新贸易理论,企业规模的差异反映了企业创新能力的差异,会对出口产品质量水平产生重要影响。本文采用总资产的对数值对其进行衡量。(3)企业生产率(TFP):全要素生产率反映了企业的生产效率,是影响企业出口产品质量的关键因素。本文借鉴Head和Ries(2003)的研究:TFP=ln(Q/L)-sln(K/L),其中,Q表示工业增加值,受限于数据质量,采用工业总产值替代,L表示年平均从业人数,K表示固定资产规模,s表示资本贡献度,取值为1/3。(4)企业杠杆率(leverage):企业杠杆率是反映企业负债风险的重要指标,对企业的出口产品升级产生重要影响。本文采用负债总额与资产总额的比值衡量。(5)企業利润率(profit):企业利润率反映了企业的盈利情况,是影响企业出口产品质量的重要因素。本文采用利润总额与资产总额的比值衡量。

行业和地级市层面选取如下指标。(1)行业竞争度(HHI):行业竞争影响企业产品的生产和出口决策,进而对企业的出口产品质量构成影响。本文采用4位数行业代码下的赫芬达尔指数衡量,即HHI=∑Ni=1(Xi/X)2,其中,N表示4位数行业内企业的数量,Xi表示第i家企业的规模;X表示市场总规模,采用总资产对其进行衡量。(2)地区经济发展水平(pgdp):地区经济发展水平会对当地企业的出口产品质量的升级产生宏观影响。本文采用地级市人均GDP的对数值衡量。(3)地区人均实际外商投资(FDI):外资流入有利于引进先进技术,进而对企业出口产品质量产生影响。本文采用地级市人均实际外商投资的对数值衡量。(5)产业结构(industry):产业结构的变动和调整是企业出口产品质量的重要影响因素。本文采用第三产业产值占GDP的比重衡量。

(三)数据处理

本文主要使用的数据有三类:第一,2003—2013年中国工业企业数据库,涵盖企业层面的生产和财务信息;第二,2003—2013年中国海关贸易数据库,包含产品层面的企业进出口信息;第三,2003—2013年《中国城市统计年鉴》,包括地区层面的众多信息。其中,中国工业企业数据库存在指标异常、指标缺失等诸多问题,本文对异常的样本观测值进行剔除处理,具体包括员工人数小于8人的样本;总资产、工业总产值等关键指标缺失的样本;不符合会计准则的样本,如总资产小于流动资产、总资产小于固定资产净值和累计折旧小于当期折旧的样本。本文借鉴施炳展和邵文波(2014)的方法处理海关贸易数据库,具体包括剔除信息缺失的样本、保留制造业样本等九个步骤。本文根据企业名称和年份、企业邮政编码和电话号码后七位这两种方法先将中国海关数据库与中国工业企业数据库进行匹配后,再与《中国城市统计年鉴》匹配,从而获得最终的匹配数据。

为保证构建环境规制指标所需基础指标的完整性,本文样本的时间区间选取2003—2013年。本文的研究对象为长三角地区长三角地区包括:上海市、江苏省、浙江省和安徽省,总计41个城市。制造业企业,因而仅保留二位数行业代码为13—43的样本。为避免异常值的影响,本文采取与司登奎等(2021)相一致的方法对连续变量进行了前后1%的缩尾处理。

主要变量的描述性统计信息见表1。

四、实证结果分析

(一)基准回归

表2报告了环境合规影响贸易高质量发展的基准回归结果,核心解释变量设定为环境合规的滞后一期(L.ER)。其中,模型(1)仅考虑核心解释变量,并进一步控制企业、时间、行业、地区层面的固定效应。模型(2)—模型(4)中汇报了逐步引入企业、行业、地区层面控制变量的估计结果。表2回归结果显示,模型(1)—模型(4)中核心解释变量的估计系数均在1%的水平上显著为正,说明环境合规有利于贸易高质量发展,此结论与本文假说1保持一致。其原因在于,一方面,长三角地区的环境合规压力的上升促使企业环境治理的成本增加,产品市场竞争进一步加剧,企业亟需形成独特的产品竞争优势;另一方面,地方政府通过补贴等手段为当地企业提供资金支持,有助于激发企业的创新意识,激励企业进行技术升级和产品创新,进而促进企业生产率的提升和产品竞争优势的形成,出口产品质量大幅提升推动实现贸易高质量发展。其政策含义在于:地方政府应意识到环境合规与本地企业贸易的高质量发展并不是对立的关系,绝不可为保护本地企业的发展而放松环境规制的管制力度;企业也应当进一步明确环境合规与自身的高质量发展的关系,将如何更好地应对环境合规压力纳入企业的发展规划。

其余控制变量方面,企业层面,模型(4)中企业年龄的估计系数显著为负,主要原因在于,随着企业存续时间的推移,企业设施面临老化,需要投资部分资金进行设备的更新,企业出口产品质量的提升受到抑制。企业规模的估计系数显著为正,原因在于企业规模扩张的过程中伴随着资本积累的逐步增加和管理经验的逐步丰富,有利于出口产品质量的提升。企业生产率的估计系数显著为正,原因在于较高的生产率意味着企业生产效率的提升,有助于出口产品质量升级。企业杠杆率的估计系数并不显著。企业利润率的估计系数显著为正,原因在于企业利润能有效缓解企业的融资约束,为企业研发投入提供资金支持,进而推动了企业出口产品质量的提升。行业和地区层面:赫芬达尔指数的估计系数显著为负,原因在于,随着产品市场竞争度的提升,企业会提升产品质量以维持其市场地位。地区经济发展水平的估计系数显著为负,原因在于环境合规压力的上升导致企业融资成本的增加,同时削弱了企业的盈利能力,企业将缩减规模以维持自身的正常经营,出口产品质量的提升在短期内受到抑制。地区人均实际外商投资与产业结构的估计系数均不显著。

(二)稳健性检验

本文基准回归证实了环境合规对贸易高质量发展的促进作用,为进一步检验本文核心结论的可靠性,本文从三个角度进行稳健性检验,具体包括变量角度、数据角度和内生性角度。

1变量角度

为进一步验证指标设定的合理性和排除核心解释变量可能存在的测量误差的影响,本文进行一系列更换核心解释变量衡量方式的穩健性检验。

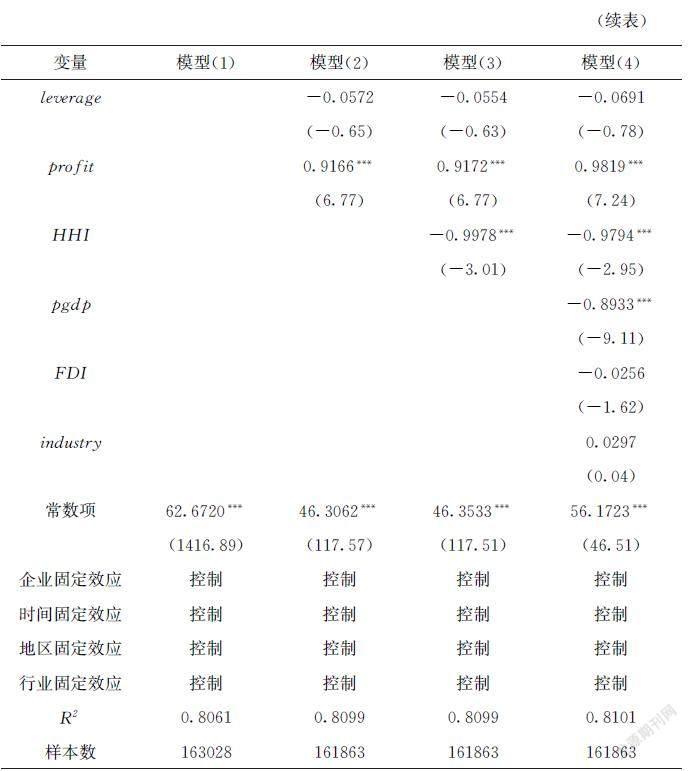

本文借鉴朱平芳等(2011)的研究,基于工业二氧化硫、工业烟(粉)尘、工业废水的排放量,构建环境合规替代指标(ER2),并设定为滞后一期。表3汇报了替换环境合规指标的估计结果。由表3可知,在模型(1)—模型(4)中,逐步引入企业、行业、地区层面的控制变量,核心解释变量的估计系数均在1%的水平上显著为正,表明环境合规对贸易高质量发展存在显著的促进作用,进一步证实了本文核心解释变量的选择与测算的合理性。

企业固定效应控制控制控制控制时间固定效应控制控制控制控制地区固定效应控制控制控制控制行业固定效应控制控制控制控制R208061080990810008101样本数162993161828161828161828

本文进一步变换核心解释变量的衡量方式,由于《中国城市统计年鉴》中二氧化硫相关的数据最为全面,借鉴沈坤荣等(2017)的研究,以地级市工业二氧化硫去除率(so2qclv)的滞后一期作为环境合规的替代指标。表4报告了相应的估计结果,其中核心解释变量的估计系数在5%的水平上显著为正,所得结论仍与前文高度一致。

2数据角度

(1)扩展区域

本文基准回归仅以长三角地区出口制造业为研究对象,此处进一步将研究对象扩展为2003—2013年所有地区的出口制造业企业。表5报告了相应的回归结果,结果显示核心解释变量估计系数仍显著为正,表明环境合规对贸易高质量发展仍表现出显著的促进作用,支持了本文的核心结论。值得注意的是,核心解释变量的显著性相比仅考虑长三角地区样本有所降低,说明环境合规主要促进了长三角地区企业的贸易高质量发展。主要原因在于,政府格外重视长三角地区环境的保护,给予其多方面的资金支持,助其顺利度过研发创新阶段资金短缺的难关,环境合规引致的“创新补偿效应”大于“成本效应”,因此环境合规的积极作用在长三角地区较为显著。

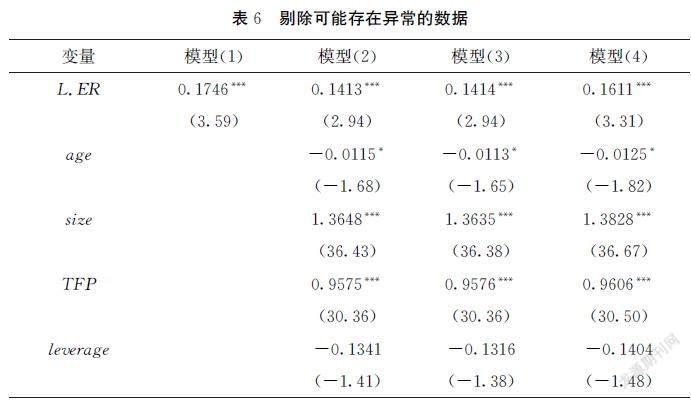

(2)剔除可能存在异常的数据

本文的一个重要数据来源为中国工业企业数据库,多数学者发现2010年数据质量存在严重问题,可能影响实证估计结果。鉴于此,本文对2010年数据进行剔除处理,表6报告了剔除2010年数据的估计结果。由表6可知,核心解释变量的大小和显著性均与基准回归无明显差异,说明在排除可能存在的数据问题后,本文的核心结论依然稳健。

3内生性角度

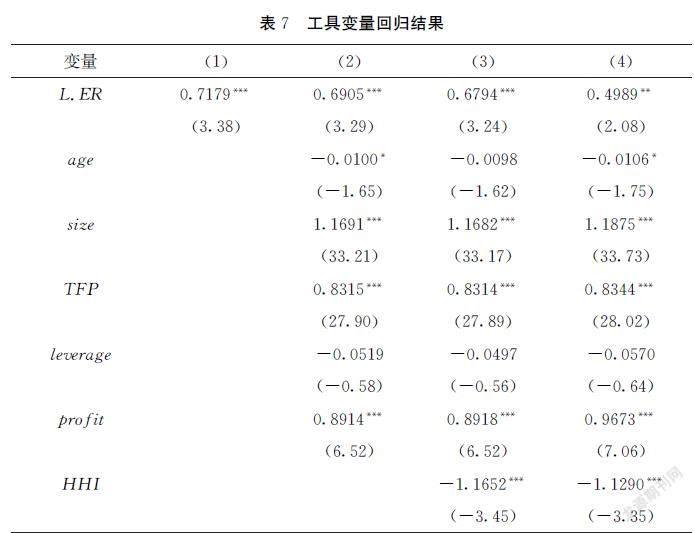

本文基准回归中的核心解释变量设定为环境合规的滞后一期,有利于缓解反向因果导致的内生性问题。然而,内生性问题仍有待进一步解决,具体体现在三个方面:其一,以环境合规滞后一期作为环境合规的代理指标仍可能存在较大的测量误差,具体表现为地区污染物排放情况可能存在漏报瞒报的可能性。其二,固定效应有效控制了不随时间变化的变量的遗漏问题,然而随时间而变化的变量的遗漏问题仍未得到合理解决。其三,本文核心解释变量为地级市层面的因素,而被解释变量为企业层面因素,此设计在一定程度上缓解了反向因果的内生性问题的影响,但并不能完全避免反向因果的问题。一方面,环境合规有利于企業层面贸易的高质量发展;另一方面,贸易发展情况不佳的企业往往可能采用高污染、高排放的生产方式,地方政府会加强对此类企业的监管。本文采用工具变量法控制上述内生性问题的影响。关于工具变量的构建,须遵循两个原则:第一,相关性,即工具变量与环境合规指标密切相关;第二,外生性,工具变量只能通过环境合规的途径间接影响企业出口产品质量水平。鉴于此,本文借鉴徐保昌等(2020)的研究,选取同年度同一地级市建成区绿化覆盖率作为工具变量。一方面,此指标反映了地方政府环境保护的态度,与环境合规呈现正相关关系;另一方面,此指标不会直接对企业出口产品质量水平产生影响。

表7报告了工具变量的估计结果。其中,KleibergenPaap rk LM检验和KleibergenPaap rk Wald F检验均拒绝了其原假设,说明不存在工具变量识别不足和弱工具变量问题,工具变量选择的合理性得到验证。第二阶段核心解释变量的估计系数均显著为正,且系数相对基准回归有所增大,说明在充分考虑可能存在的内生性问题后,本文的核心结论并未发生实质性改变。

(三)影响机制检验

基于以上分析,环境合规推动了贸易高质量发展。接下来,本文拟对环境合规对贸易高质量发展作用的传导机制进行考察。检验过程分为三步:第一,被解释变量对除中介变量之外的基础变量进行回归;第二,中介变量对基础变量回归;第三,被解释变量对基础变量和中介变量进行回归。鉴于此,本文借鉴柏培文和杨志才(2019)的研究,机制检验模型设定如下:

quaijkt=α+βERkt-1+γCijkt+μi+μj+μk+μt+εijkt(10)

Mijkt=α+βERkt-1+γCijkt+μi+μj+μk+μt+εijkt(11)

quaijkt=α+βERkt-1+γCijkt+γ1Mijkt+μi+μj+μk+μt+εijkt(12)

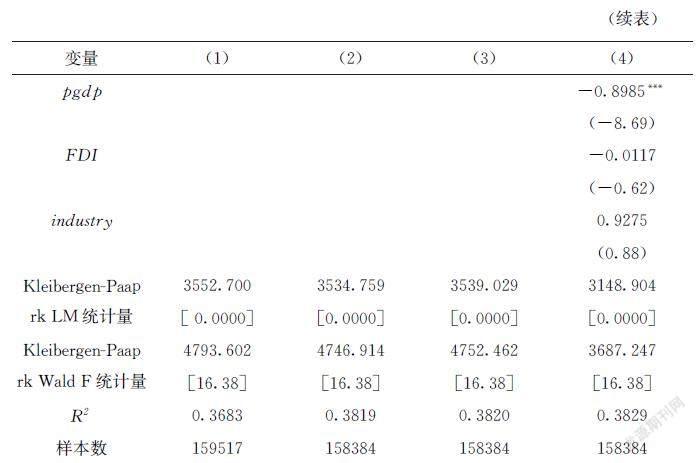

其中,M 表示中介变量,具体为企业生产率(TFP)和政府补贴规模(sub)。企业生产率的衡量方式与前文一致;政府补贴规模采用企业补贴收入加1的对数值衡量。C表示模型(1)控制变量集合X中剔除企业生产率之外的其他变量,其余变量的设定方法与基准回归一致。

表8汇报了影响机制检验的估计结果。其中,模型(1)与本文基准回归结果保持高度一致,即环境合规显著促进了贸易高质量发展。模型(2)中核心解释变量TFP的估计系数显著为正,说明环境合规对企业生产率存在倒逼作用,验证了“波特假说”的存在性。其原因在于环境合规通过诱发被规制企业进行研发创新活动进而促进企业生产率的提升。模型(3)报告了引入企业生产率的回归结果,企业生产率的估计系数显著为正,说明企业生产率的提升对企业出口产品质量升级存在显著的正向影响,主要原因在于企业生产率的提升可以有效降低产品的生产成本,为企业进一步增加研发投入奠定了基础。总体而言,环境合规通过影响企业生产率进而促进贸易高质量发展的传导机制得到验证。

模型(4)中核心解释变量sub的估计系数显著为正,说明环境合规有利于扩大政府补贴规模,其原因在于地方政府在对企业施加高强度环境合规压力的同时,也对被规制企业给予较大程度的资金支持和政策偏向,以鼓励支持和引导微观企业的发展。模型(5)汇报了引入政府补贴规模的估计结果,其中政府补贴规模的估计系数显著为正,其原因在于补贴的增加为企业进行研发创新活动提供了资金支持,有利于提升企业的出口产品质量。上述估计结果与环境合规通过影响政府补贴规模进而影响企业的贸易高质量发展的判断高度吻合,假说2得以验证。

(四)异质性检验

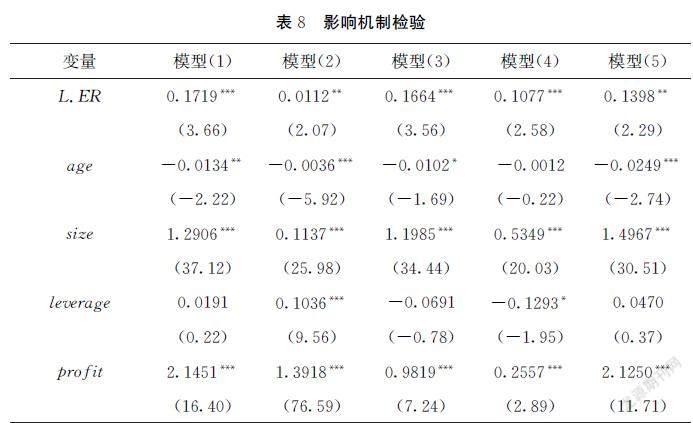

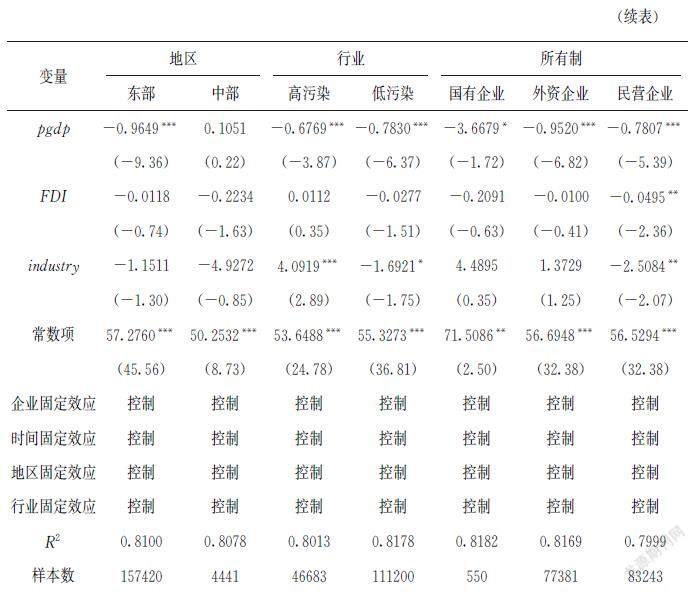

为深入探究环境合规对贸易高质量的影响在不同维度的差异性,本文从地区层面、行业层面和企业层面对样本进行分类:一是地区异质性,本文将长三角地区企业按所在地区划分为东部、中部。二是行业异质性,本文依据《第一次全国污染源普查方案》中列出的11个重污染行业,将样本划分为高污染行业和低污染行业。三是企业异质性,本文采用与Yu(2015)相一致的方法,基于企业所有制,将样本划分为国有、外资和民营企业。

1地区异质性

表9的地区分样本回归结果显示,环境合规对贸易高质量发展的影响在不同地区间呈现较大差异性。在东部地区组别中,核心解释变量的估计系数显著为正,即环境合规有利于东部地区企业贸易的高质量发展;而在中部地区组别中,核心解释变量的估计系数并不显著,说明环境合规并未对中部地区企业的贸易高质量发展产生显著影响。深层次原因在于,其一,位处中部地区的经济实力相比东部地区仍存在差距,地方政府对本地企业的扶持力度不够,企业主动调整的能力较差,企业难以在短期内实现技术的升级和产品的创新。其二,东部地区的优势还表现在环境保护相关的宣传、监督等工作的落实较为充分,因而环境合规对企业的积极作用在东部地区较为显著。

2行业污染程度异质性

表9的行业分样本回归结果显示,核心解释变量的估计系数均显著为正。值得注意的是,在高污染企业组别中,核心解释变量的估计系数大于低污染行业,说明环境合规对高污染和低污染行业企业的贸易高质量发展均存在正向影响,且对高污染企业的影响作用较大。其原因在于,高污染企业对环境的负向影响较为明显,因而成为环境规制的重点对象,地方政府对高污染企业的生产和经营活动实施更加严格的规制标准,因此高污染行业内企业通常更快达到最优环境规制水平,同时推动了贸易高质量发展。

3所有制异质性

表9的企业所有制分样本估计结果显示,在外资企业组别中核心解释变量的估计系数显著为正,而在国有和民营企业组别中核心解释变量的估计系数并不显著,说明环境合规主要促进了外资企业的贸易高质量发展。原因在于,一方面,从环境合规倒逼企业创新的角度出发,国有企业与地方政府之间存在的天然联系决定了国有企业拥有“政治庇护”的优势,国有企业缺乏创新的动机;民营企业通常面临较强的融资约束,同样不利于研发创新活动的开展;而外资企业作为自负盈亏的主体,具有较强的技术升级和创新意识,为贸易高质量发展提供了完备的基础条件。另一方面,从企业管理体制的改进出发,国有企业的调整空间较为有限;民营企业管理体制相对而言并不成熟,低水平的环境合规压力并不足以推动国有和民营企业的贸易高质量发展;而外资企业对市场信息的识别较为敏锐,不断通过改进管理体制推动资源的优化配置,有助于推动贸易高质量发展。

五、结论与启示

随着中国进入经济高质量发展和出口转型升级的新阶段,依赖污染密集型加工贸易产品出口的策略逐渐难以为继。推动环境合规和贸易高质量发展是加强生态文明建设、促进经济高质量发展的重要举措。

本文基于2003—2013年中国工业企业数据库、中国海关数据库和《中国城市统计年鉴》的匹配数据,深入探究环境合规与贸易高质量发展之间的因果逻辑。研究结果表明,环境合规显著促进了贸易高质量发展。进一步考察环境合规影响贸易高质量发展的作用机制,研究发现环境合规通过促进企业生产率提升和政府补贴规模的扩大推动贸易高质量发展。异质性检验发现:地区角度,环境合规显著推动了东部地区企业贸易的高质量发展;行业角度,环境合规有利于高污染和低污染行业内企业贸易的高质量发展,这种促进作用在高污染行业内企业更为明显;企业角度,环境合规有助于外资企业的贸易高质量发展。

本研究的政策启示主要包括以下三点:

第一,基于中国经济已步入高质量发展阶段的时代背景,解决污染问题需要进一步加大环境合规压力,并以此促进贸易高质量发展。本文的研究结果表明,环境合规有利于贸易高质量发展,而传统认为环境合规制约贸易发展的观点存在其局限性。为更好地适应中国环境治理的目标要求,本文的研究结论为中国利用供给侧宏观手段推进生态文明建设和贸易强国建设提供了经验证据,也为中国深入推进环境规制政策改革指明了方向。

第二,环境合规与促进贸易高质量发展并不矛盾,关键在于环境政策的设计和调整。本文异质性检验结果证实,环境合规对贸易高质量的影响在地区、行业、企业层面均存在显著差异,说明环境政策实施的全面性和平衡性尚不能得到保证。因此,环境规制政策的设计既要考虑地区经济、资源的不平衡程度,又要顾及规制对象的微观差异。国家在推进环保工作的同时,应辅以相关的金融财税政策,着力推进经济欠发达地区的污染治理。地方环保部门应当对不同污染程度的行业的环境合规压力实行弹性调整;为不同所有制的企业提供公平的竞争环境,对国有企业施加更大的合规压力,并加强对国有企业的监督。

第三,保障环境执法力度是发挥环境合规积极作用的重要一环(杨喆等,2022)。由本文分析可知,除环境合规引致的“成本效应”可能影响贸易高质量的发展之外,环境规制的“非完全执行”现象也可能制约环境合规积极作用的发挥。鉴于此,本文提出以下三方面的建议:首先,加强对高污染企业和环境规制政策执行情况的监察力度,保证环境规制政策的有效实施。其次,对违反环境合规要求的企业执行相关处罚,加大对清洁生产企业的补贴和扶持力度。最后,将地方环境治理情况纳入地方政府官员的工作考核标準之中,进一步对地方政府对高污染企业的庇护行为加以限制。

参考文献:

[1]柏培文, 杨志才. 劳动力议价能力与劳动收入占比——兼析金融危机后的影响[J]. 管理世界, 2019(5).

[2]方森辉, 毛其淋. 高校扩招?人力资本与企业出口质量[J]. 中国工业经济, 2021(11).

[3]韩民春,袁瀚坤.“一带一路”能否提升中国出口产品质量——基于制度环境视角的微观研究[J].现代经济探讨,2021(11).

[4]陆旸. 环境规制影响了污染密集型商品的贸易比较优势吗?[J]. 经济研究, 2009(4).

[5]马述忠, 张洪胜, 王笑笑. 融资约束与全球价值链地位提升——来自中国加工贸易企业的理论与证据[J]. 中国社会科学, 2017(1).

[6]任胜钢, 郑晶晶, 刘东华, 等. 排污权交易机制是否提高了企业全要素生产率——来自中国上市公司的证据[J]. 中国工业经济, 2019(5).

[7]沈坤荣, 金刚, 方娴. 环境规制引起了污染就近转移吗?[J]. 经济研究, 2017(5).

[8]盛丹, 张国峰. 两控区环境管制与企业全要素生产率增长[J]. 管理世界, 2019(2).

[9]施炳展, 邵文波. 中國企业出口产品质量测算及其决定因素——培育出口竞争新优势的微观视角[J]. 管理世界, 2014(9).

[10]司登奎, 李小林, 赵仲匡. 非金融企业影子银行化与股价崩盘风险[J]. 中国工业经济, 2021(6).

[11]苏丹妮, 盛斌, 邵朝对. 产业集聚与企业出口产品质量升级[J]. 中国工业经济, 2018(11).

[12]王海成, 许和连, 邵小快. 国有企业改制是否会提升出口产品质量[J]. 世界经济, 2019(3).

[13]王岭, 刘相锋, 熊艳. 中央环保督察与空气污染治理——基于地级城市微观面板数据的实证分析[J]. 中国工业经济, 2019(10).

[14]徐保昌, 潘昌蔚, 李思慧. 环境规制抑制中国企业规模扩张了吗?[J]. 中国地质大学学报, 2020(2).

[15]徐保昌, 谢建国. 排污征费如何影响企业生产率:来自中国制造业企业的证据[J]. 世界经济, 2016(8).

[16]许和连, 王海成. 最低工资标准对企业出口产品质量的影响研究[J]. 世界经济, 2016(7).

[17]许明. 市场竞争?融资约束与中国企业出口产品质量提升[J]. 数量经济技术经济研究, 2016(9).

[18]杨喆, 陈庆慧. 环境规制的“双重红利”效应研究[J]. 江汉学术, 2022(3).

[19]杨喆, 陈庆慧, 李涛. 环境规制与工业绿色转型升级——基于规制异质性和执行力度视角的分析[J]. 重庆理工大学学报, 2022(4).

[20]余淼杰, 李乐融. 贸易自由化与进口中间品质量升级——来自中国海关产品层面的证据[J]. 经济学, 2016(3).

[21]张华. 地区间环境规制的策略互动研究——对环境规制非完全执行普遍性的解释[J]. 中国工业经济, 2016(7).

[22]张明志, 季克佳. 人民币汇率变动对中国制造业企业出口产品质量的影响[J]. 中国工业经济, 2018(1).

[23]张夏, 汪亚楠, 施炳展. 事实汇率制度?企业生产率与出口产品质量[J]. 世界经济, 2020(1).

[24]朱平芳, 张征宇, 姜国麟. FDI与环境规制:基于地方分权视角的实证研究[J]. 经济研究, 2011(6).

[25]Arouri M E H, Caporale G M, Rault C, et al. Environmental Regulation and Competitiveness: Evidence from Romania[J]. Ecological Economics, 2012,81

[26]Blackman A, Lahiri B, Pizer W, et al. Voluntary Environmental Regulation in Developing Countries: Mexicos Clean Industry Program[J]. Journal of Environmental Economics and Management, 2010,60(3).

[27]Costantini V, Crespi F. Environmental Regulation and the Export Dynamics of Energy Technologies[J]. Ecological Economics, 2008,66(2/3).

[28]Hallak J C. Product Quality and the Direction of Trade[J]. Journal of International Economics, 2006,68(1).

[29]Head K, Ries J. Heterogeneity and the FDI Versus Export Decision of Japanese Manufacturers[J]. Journal of the Japanese and International Economies, 2003,17(4).

[30]Hwang J A, Kim Y. Effects of Environmental Regulations on Trade Flow in Manufacturing Sectors: Comparison of Static and Dynamic Effects of Environmental Regulations[J]. Business Strategy and the Environment, 2017,26(5).

[31]Khandelwal A K, Schott P K, Wei S. Trade Liberalization and Embedded Institutional Reform: Evidence from Chinese Exporters[J]. American Economic Review, 2013,103(6).

[32]Levinson A, Taylor M S. Unmasking the Pollution Haven Effect[J]. International Economic Review, 2008,49(1).

[33]Porter M E, Linde C V D. Toward a New Conception of the EnvironmentCompetitiveness Relationship[J]. The Journal of Economic Perspectives, 1995,9(4).

[34]Xie D, Li X, Zhou D. Does Environmental Information Disclosure Increase Firm Exports?[J]. Economic Analysis and Policy, 2022,73.

[35]Yu M. Processing Trade, Tariff Reductions and Firm Productivity: Evidence from Chinese Firms[J]. The Economic Journal, 2015,125(585).

[36]Zhang Y, Song L. Defining the Optimal Implementation Space of Environmental Regulation in Chinas Export Trade[J]. Sustainability, 2020,12(20).

(責任编辑:蒋妍)