东盟制造业出口服务化水平测度分析

——基于全球价值链视角的研究

2022-06-28魏景赋赵思雨

魏景赋 赵思雨

随着经济全球化带来国际分工程度的日益加深,东盟国家凭借人力资源和地缘的比较优势,成为新一轮国际分工和产业转移的热点承接地区,在2020年跃升为中国第一大国际贸易伙伴。由于东盟在制造业的技术储备、创新能力等方面均处于较低水平,因此获得的产业转移附加值也相对较低,甚至面临着“低端锁定”的风险。[1]这种“低端锁定”已不仅仅是风险,更反映其处于全球价值链位置的下移甚至越为明显,熊琦的研究就发现,东盟国家劳动密集型产业参与全球生产网络程度较高,而资本技术和知识密集型制造业的全球价值链地位呈下游化发展趋势。[2]显而易见,生产性服务作为连接制造业全球价值链的关键一环,不但可以提升制造业的生产效率、带动产业创新、强化制造业的比较优势,还能进一步影响制造业的国际分工地位。然而,由于东盟国家大部分制造业长期处于全球价值链中的低附加值环节,国际分工地位尚有待提升,[3]因此分析东盟制造业服务化的真实水平,尤其是境内外服务要素的投入程度,对于准确认识东盟制造业服务化水平在国际分工体系中的客观地位,预测东盟服务业开放以及制造业和服务业协同发展的可能趋势具有现实指导作用。而在中国—东盟自贸区的基础上,中国正积极推进以东盟为重要战略支点的“21世纪海上丝绸之路”和中南半岛经济走廊建设,日益紧密和深入的经贸合作不仅让双方产生互相依赖,也必然存在各自价值链位置的变动或重新确认。[4]为此,当美日等发达国家于新冠肺炎疫情(COVID-19)全球流行之后,实施产业链回归举措,中国不可忽视东盟国家未来再借RCEP协定生效之机遇所进行的优化产业结构努力。评估东盟制造业出口的服务化水平状况并预测其未来如何作用于全球价值链位置的变化,对于我国产业界持续优化中国与东盟之间的国际经贸合作关系无疑具有重要参考意义。

当然,正因为东盟面临着制造业“低端锁定”挑战以及内部制造业服务化动力驱动和外部区域经济发展机遇并存的双重局面,东盟各制造业出口服务化的真实水平如何,其制造业出口服务化水平是否足以支撑制造业日益增长的发展需求,就更值得关注与思考。所以,本文将针对东盟制造业总体的投入服务化程度以及境内外服务要素投入和不同类别制造业的服务化程度进行具体分析和论证。

一、文献综述

早在1985年,被誉为“竞争战略之父”的波特(Porter)就曾在其《国家竞争优势》一书中写道,制造业中最容易被模仿和取代的是生产环节,而服务环节则因其长期的竞争优势不易被取代。[5]制造型企业为了持续提升自身比较优势,有必要吸收高端服务业投入进而增加产品的附加价值。从产业链层面来看,通过提升制造型企业的服务化水平,能够完善优化企业生产制造业中每个环节的服务功能,帮助实现制造业企业价值链的延伸,形成自身长期的竞争优势。[6]因此,研究制造业投入服务化对促进一个地区或经济体制造业的转型升级,提升其制造业在全球价值链中的地位具有积极意义。

国内外关于制造业服务化水平测度的研究分为以下两种情况:一是在企业微观层面进行研究。Arnold等曾使用捷克共和国1998-2003年的企业层面数据,考察了服务业发展与制造业产业链下游企业生产率之间的关系,结果表明,服务业发展对于依赖服务投入的制造业公司有重要影响作用,利用对境外服务提供商开放服务部门有助于提高下游制造部门生产率,是提升服务自由化水平的关键途径。[7]而通过对瑞典的一批公司数据分析,Lodefalk发现增加生产性企业的服务要素投入比例可以提高企业的出口强度。[8]Crozet和Milet则研究了法国企业1997—2007年间数据,得出法国制造业企业的服务化投入水平显著提高,正逐步向服务业转型。[9]同时,中国也有学者基于国内数据构建供需价值创造模型,证明降低制造企业的生产成本和有效处理客户反馈的服务环节都可以显著提升供需双方的价值。[10]另一类文献则是基于产业宏观数据的相关研究。Peneder通过分析部分OECD国家数据发现,随着生产结构的变化,服务增加值对制造行业的生产总值贡献显著提升。[11]此后,Ciarli等又对来自OECD投入产出表中的各制造业和生产性服务业中1960-1990年的企业数据研究发现,在产业结构升级带来的影响中技术和资本密集型的服务产业要素投入发生了大幅提升。[12]徐振鑫等进而论证了提升制造业出口服务化水平对于实现产业全球价值链升级具有关键性作用。[13]而Bloom的研究证明,虽然制造业出口服务化水平中来源于境外投入的比重普遍超过10%,但在发展中经济体内,制造业出口服务化水平中来源于境内投入的份额却大幅降低;生产性服务业正在呈现出分散化或网络化趋势。[14]此外,同样从全球价值链视角出发,吕云龙通过实证检验证实了提升制造业出口投入服务化是增强制造型企业国际竞争力的有效途径。[15]随着增加值贸易核算方式的发展,学术界对于全球价值链视角国际贸易问题的关注近年来也在向细分领域深入。王厚双和盛新宇基于WIOD和UNCTAD数据对制造业中服务要素投入与制造业商品出口价格间的作用机制进行了分析,结果表明,提高制造业投入服务化水平可以显著增加出口产品的贸易增加值,进而对制造业出口品的价格产生显著的正影响。[16]高翔和袁凯华则通过分解2000~2011年中国部分企业的制造业服务化水平,论证了以加工贸易为主要生产方式的企业其境内服务化水平低于普通贸易企业,但前者国内服务化发展程度要快于后者,表现出显著的“境内服务替代境外”特征和趋势。[17]

纵观上述文献,从企业微观层面来看,虽然制造企业数据较为直观,但往往局限于少数企业,样本容量较小,缺乏全面性;加之微观数据的统计收集相对困难,实证研究存在相当难度。从产业宏观层面来看,虽然行业数据在整体上能够更好把握制造业投入服务化程度及趋势,但也存在数据较为陈旧等问题,无法反映当前特别是2008年国际金融危机后国际分工形式的变化,对于不同技术水平制造业出口的服务化程度分析更是鲜有涉及。基于此,本文选取亚洲发展银行多地区投入产出数据库(ADB-MRIO)中部分经济体的投入产出数据,参考王直等的全球价值链增加值分解法(WWYZ,2017),[18]分析东盟不同技术类别制造业出口整体及境内外服务化水平的特征及发展趋势,以期更科学准确地判断和预测该地区在全球价值链的地位。

二、研究方法

经济体间投入产出表(ICIO)可以清楚展现各经济体不同产业的要素投入来源、产品流动方向以及双边经贸往来状况,因此被广泛应用于全球价值链以及国际分工地位的相关研究中。本文采用投入产出框架模型(见下表1),分解出东盟国家制造业出口中隐含的各部分增加值,进而测算出其不同制造业中服务要素的投入,即制造业出口服务化水平。现用字母G代表投入产出表中的经济体数量(s,r=1,2,…,G),字母N表示每个经济体中的行业数量(i,j=1,2,…,N)。

表1 经济体间双边投入产出表

表1中,Xs为经济体s总产出(总投入)列向量;Zsr为中间使用矩阵,即经济体r对经济体s的中间使用;Ysr为最终使用矩阵,即经济体r对经济体s的最终使用;VAs为经济体s最初投入或增加值行向量。在全球价值链视角下,对不同经济体中各行业出口贸易中的增加值,需要对传统的投入产出模型进行拓展,演变成国家间的投入产出模型。因此,根据投入产出表的行平衡关系,采用列昂惕夫方法(Leontief,1936)[19]就能将各国各行业出口中隐含的各部分价值进行分解:

三、样本和数据说明

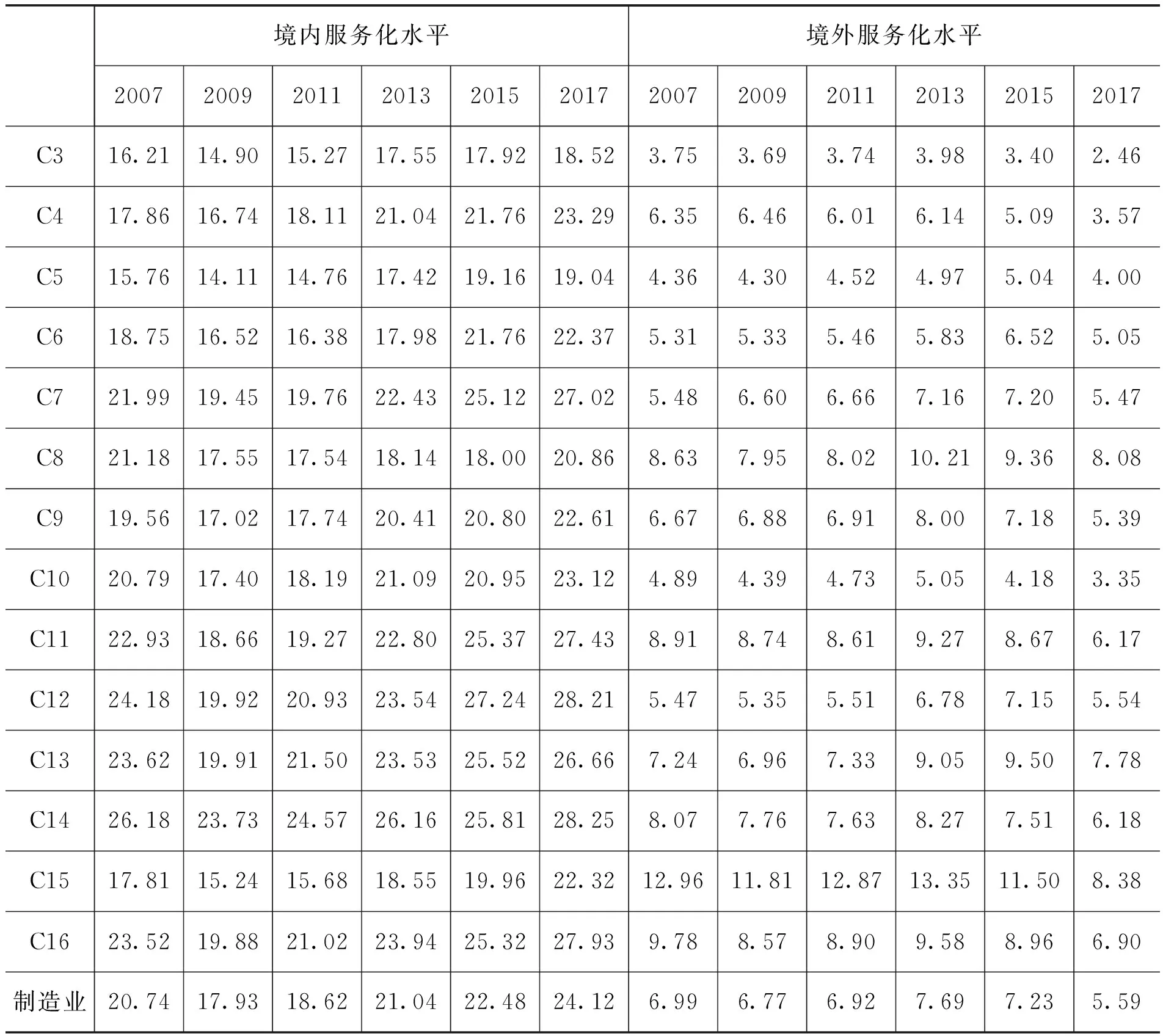

本文选取亚洲发展银行多地区投入产出数据库(ADBMulti-RegionInput-OutputDatabase)数据,其科学性和客观性具有比较高的公认度。该数据库中的经济体包含了除缅甸以外的所有东盟国家,分别是:泰国(THA)、新加坡(SIN)、印度尼西亚(IDN)、菲律宾(PHI)、马来西亚(MAL)、越南(VIE)、老挝(LAO)、柬埔寨(CAM)和文莱(BRN)。因此本文将这9个东盟国家的行业数据看作一个整体进行加总计算,作为东盟(ASE)的数据来源。考虑到数据可得性,本文选取2007—2017年的数据对东盟制造业出口服务化水平进行测度,包含生产行为产品分类(CPA,Classification of Products by Activity)标准下的14个制造行业(编号C3—C16)和18个服务行业(编号C18—C35)。

借鉴联合国工业发展组织(UNIDO)对不同技术水平制造行业的分类,本文将上述14个制造业按研发密度分为低技术制造业、中低技术制造业、中高技术制造业和高技术制造业四个类别,分别考察不同技术类别的东盟制造业出口服务化水平。高技术制造业包括:C14;中高技术制造业包括:C9、C13、C15;中低技术制造业包括:C8、C10、C11、C12;低技术制造业包括:C3、C4、C5、C6、C7和C16。

表2 ADB-MRIO中所涉及的14个制造业和18个服务业行业类别

四、东盟制造业的投入服务化水平测度

为了测度东盟制造业出口服务化的真实水平,利用ADB-MRIO数据和最新的增加值分解法对2007—2017年东盟制造业出口中不同服务部门的投入进行分解(内含境内外服务要素投入),并测算出东盟制造业的总体出口服务化水平以及不同制造业之间服务化水平差异及演变情况。

(一)制造业整体的出口服务化水平

由图1可知,受益于信息化时代到来所促进的世界制造业日益服务化,东盟制造业整体出口服务化水平在进入21世纪以后趋于平稳上升。从整体上来看,东盟制造业出口服务化水平由2007年的26.98%上升至2017年的29.72%,其间上升了2.74个百分点。尽管2008年东盟制造业出口服务化水平受国际金融危机影响曾一度出现了小幅下跌(26.11%),但制造业出口服务化水平在2010年就迅速回升。全球性的大规模经济衰退曾对全球制造业和服务业造成巨大冲击,然而作为发展中国家经济联盟的东盟,因为坚持一贯的开放姿态,其制造业出口服务化水平不仅得到快速恢复,且在其后几乎长期保持着上升态势。虽与美国、日本、德国、英国、法国等发达经济体相比,东盟制造业整体的出口服务化水平仍然处于较低水准,但与同属发展中经济体的中国比较,东盟的制造业出口服务化程度并无明显差距。毋庸讳言,中国与东盟制造业结构的趋同会令二者产生竞争,甚或出现长期化竞争的局面。果然如此,在日韩之外东亚两强展开的竞争将不利于东盟制造业的发展,这与陆建人[21]的研究结论一致。

图1清晰表明,东盟与发达经济体制造业的出口服务化水平差距明显。2007—2017年间,世界大部分经济体的制造业出口服务化水平均呈稳步上升态势,东盟与美、英、德、日等发达经济体制造业出口服务化水平的差距虽有明显缩小,但仍存在一定差距。影响东盟制造业出口服务化水平的原因主要有以下两点:一方面是在全球价值链中,东盟制造业长期处于较低位置,不可避免地在国际分工中承接较多低技术水平的加工贸易。这种现象不仅固化了东盟制造业水平的“低端锁定”,客观上也阻碍了其制造业出口服务化的发展。[23]另一方面东盟服务业本身发展整体落后,一时难以适应制造业出口服务化的全球产业发展趋势,短期内支撑制造业服务化的能力明显欠缺。

图1 东盟及部分经济体制造业出口服务化水平测算结果(2007—2017均值,单位:%)

从细分制造业来看(见下图2),不同制造业的出口服务化水平高低差异明显,在报告期内,除了木材及其制品业外,东盟其他13个制造业的出口服务化水平均有不同程度的增幅。从制造业服务化水平均值层面,报告期内,电子和光学设备制造业(33.02%)、其他制造业和回收业(31.88%)、机械设备制造业(31.10%)、其他非金属矿物制品业(30.81%)等制造业出口服务化水平较高,其间年均值均超过30%,这些行业大部分为知识和技术水平相对较高的产业,以电子和光学设备制造业为代表的高技术制造业最为典型。而橡胶和塑料制品业(24.55%)、木材及其制品业(22.38%)、皮革制品和鞋类制品业(21.07%)、食品、饮料和烟草制造业(20.07%)等制造业则属于知识和技术水平较低的行业,其出口服务化水平年均值均低于25%,特别是食品、饮料和烟草制造业,木材及其制品业,属于典型的劳动密集型制造业。从制造业服务化增幅角度分析,纸制品和印刷出版业(5.02%)、基础金属制品和合金制品业(5.30%)、机械设备制造业(5.58%)等制造业出口服务化水平上升幅度较大,其间上升幅度均超过5个百分点;而木材及其制品业(-1.64%),橡胶和塑料制品业(1.59%),食品、饮料和烟草制造业(1.92%)等行业的出口服务化水平在报告期内则没有明显增幅。

图2 东盟制造业出口服务化水平测算结果(单位:%)

(二)制造业出口的境内外服务化水平测度

随着国际分工进一步深化,一个经济体的制造业生产投入从来源看不仅有经济体内的服务要素,也有境外的服务要素,即境内外服务要素共同构成了制造业出口服务化水平。因此,需要进一步分析境内外服务投入要素对东盟制造业出口服务化水平分别发挥着何种程度的作用。

根据表3数据,报告期内,东盟制造业整体的出口境内服务化水平由2007年的20.74%上升至2017年的24.12%,各细分制造业的境内服务化水平也有不同程度的增长,呈现出快速稳定的上升态势。然而,东盟制造业出口的境外服务化水平却明显受到全球金融危机的影响,从2008年开始出现长期下降趋势,其值由2007年的6.99%下降至2017年的5.59%。由表中数据可以看出,境内服务化水平对东盟制造业出口服务化水平贡献较大,比重明显高于制造业的境外服务化水平;全球金融危机对东盟制造业出口的境外服务化水平影响更大,而占比较大的境内服务化水平则相对稳定,极少收到外部因素的冲击,这也与东盟政治经济发展状况相一致。具体来看,境外服务化水平最高的是电子和光学设备制造业,报告期内年均值达到10.52%,这表明该制造业生产中投入的境外服务要素最多,也在一定程度上体现出该制造业参与国际分工的深化程度。从服务化水平变化幅度层面,纺织原料及其制品业(-4.50%),电子和光学设备制造业(-3.01%)等行业的境外服务化水平在2008年后出现明显下降,表明这些行业受国际金融危机冲击的影响相对较大。煤炭炼油和核燃料制品业(-0.81%)、基础金属制品和合金制品业(-1.28%)、其他非金属矿物制品业(-1.09%)、其他制造业和回收业(-1.37%)、纸制品和印刷出版业(-1.22%)等相对封闭的传统制造业出口境外服务化水平下降幅度较小,表明其较少受全球金融危机冲击的影响。

表3 2007—2017年东盟细分制造业出口服务化水平单位:%

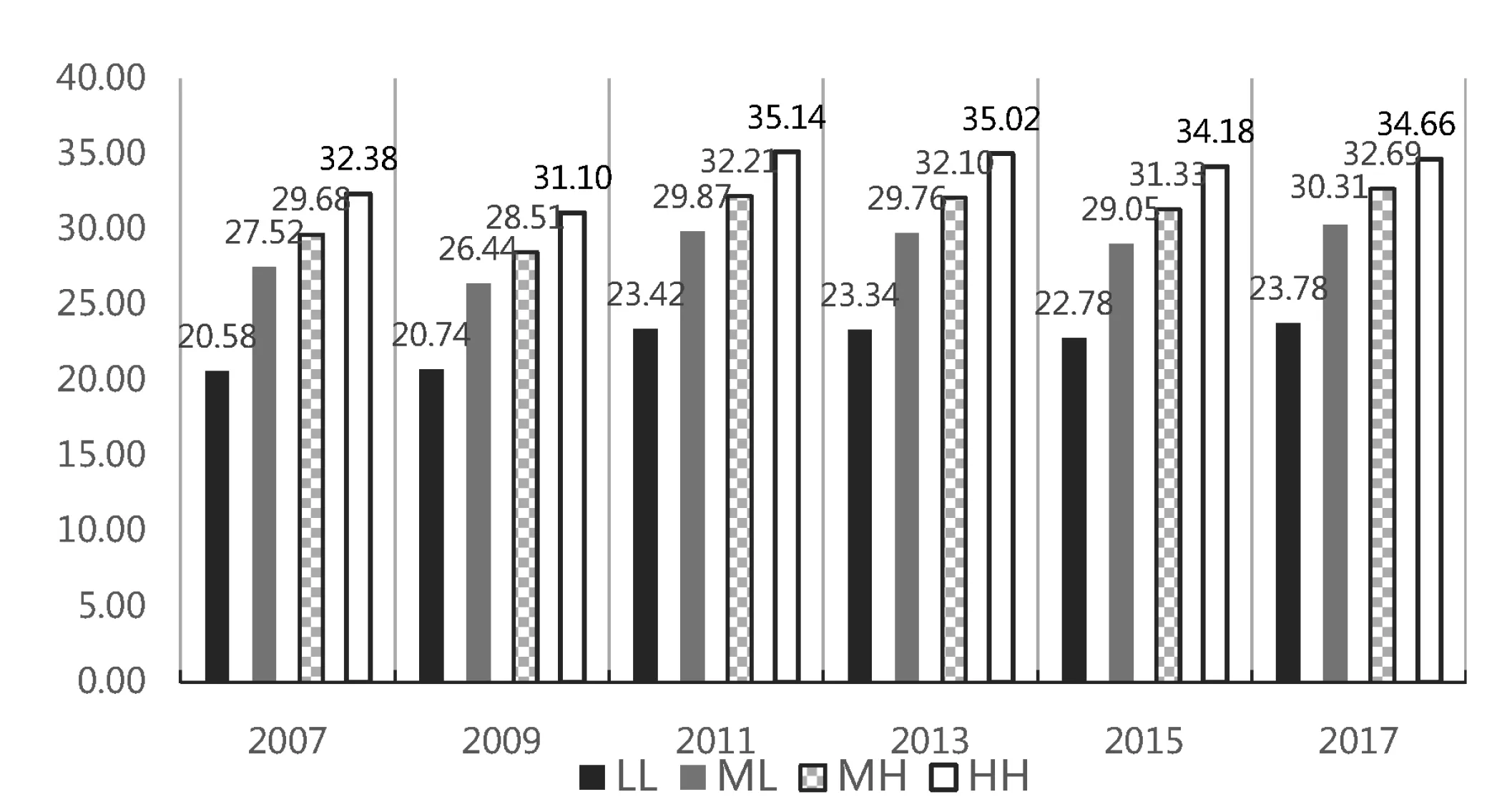

(三)东盟四类技术水平制造业出口的境内外服务化水平

根据上述分析,不同技术类别的制造业在服务化水平上有明显的差异。为了进一步了解东盟制造业出口的服务化特征及其各类技术水平制造业服务化水平的发展趋势,我们将东盟14个制造行业按技术密度分为低、中低、中高和高技术四类制造业,进行深度的服务化水平分析。

由图3测算数据可知,报告期内,东盟四类技术类别的制造业出口服务化水平均呈现明显上升态势,服务化水平数值分别由2007年的20.58%、27.52%、29.68%、32.38%上升至2017年的23.78%、30.31%、32.69%、34.66%,其间上升了3.19、2.79、3.01、2.29个百分点。其中,高技术制造业的技术水平和产品附加价值较高,属于典型的技术密集型产业,在产品生产过程中需要更多的服务要素投入,因此是四类制造业出口中服务化水平最高的,报告期间年均值为33.67%。同时,东盟高技术制造业较其他类别起步稍晚,行业发展还不够成熟,客观上也会吸引较多的服务要素。而低技术制造业的技术水平和产品附加价值较低,属于典型的劳动密集型产业,对生产性服务投入的需求较少,年均值仅为22.41%。中高技术制造业和中低技术制造业的服务化水平年均值则分别为30.94%、28.69%,居于两者之间。

图3 2007—2017年东盟各技术水平制造业的出口服务化水平(单位:%)

在服务化水平增速方面,相较中高、中低技术制造业,近年来东盟的高技术制造业未有明显提升,而低技术制造业则得到了良好发展。究其原因,一方面,高技术制造业相较低技术制造业而言,需要更高层次和更多的服务要素投入,而东盟的服务业特别是高端服务业发展水平相对滞后,对高技术制造业的服务化水平有更明显的制约作用。另一方面,随着东盟劳动力等生产要素的成本不断提高,作为劳动密集型的低技术制造业不再拥有明显的竞争优势,迫切需要增强与服务业的融合来不断提升制造业服务化水平,保持其自身的竞争优势。

在四类技术类别的制造业中,无论是境内服务化水平还是境外服务化水平,最低的都是东盟低技术制造业,原因是低技术制造业在生产过程对境内和境外服务要素的需求都相对较少,属于典型的劳动密集型行业。如同下表4所示,2007—2017年东盟各技术类别制造业出口的境内服务化水平和境外服务化水平均存在显著差异。考察期内,东盟不同技术类别制造业境内服务化水平的上升态势明显,且明显高于相应同期的境外服务化水平。然而,东盟高技术制造业出口的境内服务化水平相对较低而境外服务化水平较高,主要是由于高技术制造业对服务要素需求层次较高,但东盟相对滞后的高端服务业发展难以支撑高技术制造业服务化水平的发展,不得不转向境外服务要素来满足其快速发展。值得关注的是,由于受全球金融危机的冲击较小,东盟中低技术制造业的境外服务化水平的提升速度较快,表明其服务化空间较大。

表4 东盟四类技术水平制造业出口服务化水平(2007—2017年,单位:%)

具体而言,东盟低技术、中低技术、中高技术、高技术制造业出口的境内服务化水平在报告期内分别提升了1.73%、2.21%、2.38%、2.60%;境外服务化水平则相应提升了0.46%、0.59%、0.14%、0.69%。由此可见,伴随着国际产业分工的不断深化,传统的垂直型分工模式向混合型分工进行转变,东盟地区已经逐渐演变为跨国公司布局全球价值链和区域生产网络的重要节点[22],因此东盟地区制造业出口的境外服务化水平也在不断提高。虽然跨国公司在东盟国家企业之间的中间产品贸易带动了东盟制造业出口服务化水平的持续增长,但与其较高的高技术制造业出口的境外服务化水平相比,东盟境内服务化水平却仍相对较低。因此提高东盟高技术制造业的境内服务化水平是提升制造业全球价值链地位的关键。

五、结论和启示

本文基于全球价值链分工视角,利用ADB-MRIO数据,将2007—2017年东盟制造业出口增加值进行分解,并据此分析了东盟各细分制造业出口的服务化水平及其演变情况,得出以下结论:(1)东盟制造业整体出口服务化水平在报告期内上升了2.74%,呈现出稳定的上升态势,表明服务要素在制造业出口中起到越来越重要的作用。(2)受制于较低的全球价值链地位和相对滞后的高端服务业发展,东盟制造业出口服务化水平与美、德、日等发达经济体相比处于较低水平,仍有被“低端锁定”的风险。(3)东盟制造业出口的境内服务化水平比重和增速均明显高于其境外服务化水平,且其境外服务化水平受国际金融危机冲击的影响更大。(4)在四类技术水平制造业中,东盟低技术制造业出口服务化程度最低,高技术制造业出口服务化程度最高,但近年来前者增速有所加快,而后者增速却有所放缓。(5)与其整体较高的服务化水平相比,东盟高技术制造业中来源于境内的服务要素投入比重不足,因此提升其高技术制造业出口的境内服务化程度是提升东盟制造业全球价值链地位的关键。

通过上述结论,我们对东盟制造业发展进行以下展望与预测:(1)通过对全球价值链调整给东盟制造业带来影响的评估,东盟各国或已意识到加快服务业特别是生产性服务业的发展的必要性,推进制造业与服务业日益融合,意图扭转其“低端强,高端弱”的制造业发展境况,从而摆脱东盟制造业的全球价值链边缘化困境的政策努力也引人注目,但其放宽服务业市场准入提升东盟制造业全球价值链地位的效果仍有待观察。(2)东盟作为RCEP协定发起方,抓住这一历史机遇,进一步推动区域内制造业产业分工方式和结构的合理化和高级化,共建有利于东盟制造业的可持续发展之路是其必然选择。为此,预料东盟推动制造业价值链服务化的努力应该是持续性和全方位的,不会止步于生产制造环节的革新优化,而是将不断加强对研发设计、售后服务、物流运输以及金融服务等相关环节各类生产性服务业的支持力度,其提升自己在全球价值链位序的目标有可能实现。(3)既然提升制造业出口服务化水平已成为各国制定产业政策时关注的焦点和实现全球价值链产业升级的关键,致力于人类命运共同体建设的中国与最大贸易伙伴东盟之间的利益共同性显而易见,我国可以从政治经济两个方面积极协调东盟国家更广泛、深入地参与高质量“一带一路”倡议各类项目之共建,发挥双方优势不断促进东亚区域内制造业与生产性服务业的融合发展。这对于打破发达国家的服务技术壁垒,进而实现中国和东盟双方制造业出口的服务化转型升级具有深远意义。