制造业服务化对企业竞争力的影响

2019-08-06王嘉嘉邢智强冯宝轩

王嘉嘉 邢智强 冯宝轩

[提要] 随着制造业全球产业分工格局的变化,中国政府提出建设制造强国的构想,制造业服务化成为可选路径之一。本文以我国创业板制造企业为研究对象,选取97家企业(共6个子类)2016年横截面数据进行研究,实证分析制造业服务化对企业竞争力的影响。实证结果表明:制造业企业在服务化初始阶段,其服务化程度与企业竞争力存在“负相关”关系。

关键词:制造业服务化;企业竞争力

中图分类号:F42 文献标识码:A

收录日期:2019年5月8日

随着制造业全球产业分工格局的变化和中国经济所面临的下行压力不断增大,中国政府提出建设制造强国的构想,制造业服务化成为可选路径之一。制造业服务化的特点决定其可以成为快速提升企业竞争力的有效手段,随着“制造+服务”模式的开展,制造业企业竞争力的提升有了显著的效果。

一、文献综述

陈丽娴等人(2017)利用PSM-DID方法,系统地研究了制造业服务化是如何影响制造业企业要素结构的,分析后发现民营企业的服务化效果是所有企业类型中效果最好的。闫永芳(2018)在东北地区经济转型大环境的指引下,对服务型制造的概念进行了阐述,并分析了东北地区服务型制造的发展现状和影响制造业服务化的具体因素。郭朋飞(2013)在梳理了现有研究成果的基础上,依托陕鼓公司的服务化转型分析了服务化的特征和演进过程,并阐述了企业在提供系统解决方案的过程中使自身拥有了更多的竞争优势。李晓华(2016)认为我国制造业要想实现“制造强国”梦想,必须大力发展服务型制造业,她系统的阐述了服务型制造的特点和不同演进阶段的实际情况。张恒梅、王曼莹(2017)认为中国制造业想要在国际市场上具有竞争力,需要向提供系统解决方案供应商转变,同时政府宏观层面应该在政策支持上加大力度。

综上所述,从宏观角度上来看,制造业服务化对企业竞争力是有积极影响的,但是企业竞争力是一个多维评价体系,当前制造业服务化对企业竞争力多个维度的影响趋势如何缺少实证研究,这为本文的研究提供了空间。

二、理论分析与提出假设

关于制造业服务化对企业绩效的影响研究,一段时间以来一直是理论界的研究热点。现有研究成果显示,服务化是存在“服务化困境”区域的,企业的服务化程度只有达到一定水平且与其能力、规模等相匹配的条件下,企业才能从服务困境中走出来,达到提高企业绩效的目的。例如,学者Cebauerh等人(2005)认为企业通过增加服务来获取绩效的直接增长是有条件的,因为制造业服务化转型可能会引起企业经营成本和管理复杂度的大幅度提高,从而导致企业绩效阶段性的降低,这种现象被称为“服务化困境”。肖挺等人(2014)研究发现,多个制造业子行业企业均出现了“服务化困境”现象,企业的服务化程度与绩效会出现“U型”关系和“马鞍型”走势。

综上所述,从单一绩效维度来看,我国制造业企业“服务化困境”现象是确实存在的。企业竞争力是一个多维的评价体系,在我国制造业服务化的初始阶段(即服务化程度普遍偏低的情况下),服务化程度对企业竞争力多个维度的影响趋势可能也会存在“服务化困境”现象,基于以上分析,本文提出如下假设:

假设H1:制造业服务化初始阶段(即服务化程度普遍偏低的情况下),服务化程度与企业经营规模存在“负相关”的关系。

假设H2:制造业服务化初始阶段(即服务化程度普遍偏低的情况下),服务化程度与企业盈利能力存在“负相关”的关系。

假设H3:制造业服务化初始阶段(即服务化程度普遍偏低的情况下),服务化程度与企业运营能力存在“负相关”的关系。

三、研究方法

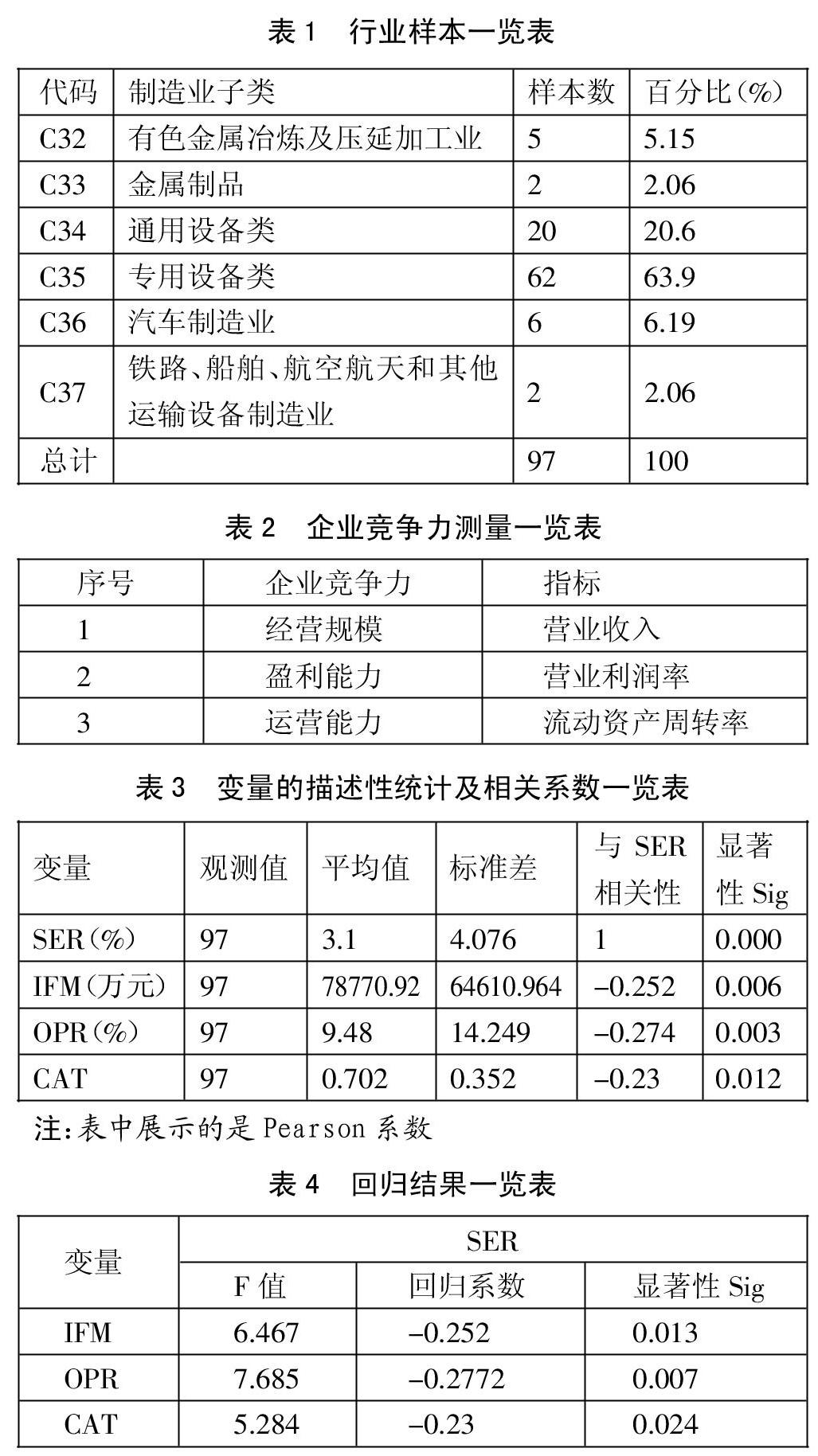

(一)样本与数据采集。本文选取我国创业板97家制造企业(共6个子类)的2016年横截面数据为研究样本。之所以选择2016年的数据,是因为2016年是我国制造业服务化的政策元年,属于制造业服务化的初始阶段。尽管在2016年制造业企业已经陆续开展了服务业务,但是服务化程度普遍均偏低,研究结论对于向服务化转型的后续企业具有实践指导意义。虽然本文的样本量不大,但是所选样本均是装备制造企业,而装备制造企业又是向服务化转型的核心力量,因此研究结果能够代表一定的数学规律和实际意义,本文选取的97家制造企业在行业分类表中的分布情况如表1所示。(表1)

(二)变量与模型设定

1、自变量。本文的自变量就是前文所述的服务化程度(SER),此处参照使用各样本企业2016年所开展的服务业收益占企业总产值的比重作为测量指标,以样本企业财务数据中“主营外业务收入”作为服务业收益,除主营产品外,兼营的其他项目都属于服务业,所以大体上可认为营业外收入就是服务业收益。

2、因变量。企业竞争力是一个多维度的评价体系,对于企业竞争力的测量,本文从经营规模、盈利能力、运营能力3个维度进行测量,具体如表2所示。(表2)

3、模型设定

四、實证分析

(一)描述性统计与相关性分析。表3展示了各变量的描述性统计和相关性分析结果。从表3可以得知样本的服务化程度平均值仅为3.1%,说明现阶段我国的制造业服务化发展水平仅仅是处于初级起步阶段。创业板制造企业大多是高新技术企业,对于产业发展趋势的把握普遍较好,对于制造业服务化的开展均较为积极,虽然企业营业收入的平均值为78,770(万元),但是对于创业板企业来说,这一指标也是不错的成绩了。各样本企业的营业利润率均值为9.48%,说明企业的盈利能力处于较高水平。样本企业的流动资产周转率均值为0.7%,说明样本的运营能力普遍偏低,未来有很大的提升空间。(表3)

从表3可以看出服务化程度与营业收入、营业利润率、流动资产周转率均存在显著的负向相关,虽然相关系数均在0.2~0.3之间属于弱相关,但是显著性均较好。判断变量间的相关性要综合考虑相关系数和显著性,从研究结果来看本文验证了前文提出的假设H1、H2、H3。

(二)回归结果分析。本文采用一元线性回归方程组的方法,分别对服务化程度与主营业务收入、营业利润率、流动资产周转率进行回归分析。由表4可知,从服务化程度与企业营业收入的回归结果来看,F值为6.467,对应的显著性sig为0.013,说明回归结果是有意义的。从服务化程度与营业利润率的回归结果来看,F值为7.685,对应的显著性sig为0.007,说明回归结果是有意义的。从服务化程度与流动资产周转率的回归结果来看,F值为5.284,对应的显著性sig为0.024,说明回归结果是有意义的。从回归分析的结果来看,模型的各统计量F所对应的显著性sig均小于0.05,由此说明方程组的总体回归效果显著,验证了假设H1、H2、H3均成立。(表4)

五、展望

从理论上制造业企业可以通过不断增加服务要素的投入达到延伸和提升企业价值链的目的。然而,在向服务化转型的初期阶段,由于企业战略的改变、服务业务前期布局的投入等都会使企业竞争力出现阶段性的困境。

本文着力研究制造业服务化程度与企业竞争力是否相关以及相关性趋势,从实证方面进行分析,并得到如下结论:(一)通过多个维度的实证分析发现,制造业服务化初始阶段(即服务化程度普遍偏低的情况下),服务化程度与企业竞争力存在“负相关”的关系。(二)从宏观角度分析得知,制造业服务化会对企业竞争力产生积极的影响,但是在服务化的初始阶段会出现“服务困境”的现象。虽然“服务困境”现象确实存在,但是从长远角度来看,企业只要经过了“服务困境”阶段后服务化对企业竞争力的积极效应会显现。

主要参考文献:

[1]陈丽娴,沈鸿.制造业服务化如何影响企业绩效和要素结构——基于上市公司数据的PSM-DID实证分析[J].经济学动态,2017(5).

[2]闫永芳.东北制造业服务化动因及其与绩效关系研究[D].吉林大学,2018.

[3]郭朋飛.不同类型服务化模式对服务型制造企业竞争优势的影响研究[D].中原工学院,2013.

[4]李晓华.制造业服务化形成制造企业竞争优势新来源[J].中国中小企业,2016(7).

[5]张恒梅,王曼莹.中国制造业以服务化转型构建新竞争优势研究[J].经济纵横,2017(11).