典型煤化工项目低碳发展路径的技术经济评价

2022-06-27易学睿步学朋

柯 彦,陶 怡,易学睿,步学朋,王 强

(国家能源集团技术经济研究院,北京 102211)

0 引 言

“十二五”以来,我国现代煤化工在工艺技术升级示范、产业化推广等方面取得积极进展,产业规模稳步增长,有力促进了煤炭的清洁高效转化利用,为国家能源安全发挥了积极作用。当前,煤化工面临绿色低碳发展和能耗双控制约,国家及多地对高能耗项目进行限制,煤化工产业要高质量发展,就需要在减碳、降低能耗等方面积极作为,向产品高端化、差异化、绿色化发展。国内相关企业、研究结构和高校纷纷开展现代煤化工低碳发展路径的研究,刘殿栋等[1]通过分析现代煤化工产业的碳排放特点,提出了通过绿氢、低碳原料、提高电驱比例、发展CO2下游产品和森林碳汇等减碳措施;谢克昌[2]提出了清洁、低碳、安全的发展理念;徐振刚[3]通过分析近20 a来现代煤化工的发展经验,提出中国现代煤化工总体技术水平还需进一步升级;门卓武等[4]主要从现代煤化工技术开发的机遇与方向分析了低碳化路径;吴潜等[5]分析了环保税对现代煤化工产业的影响,并提出了低碳化路径;李晓岩[6]提出现代煤化工进入转型重要时期,“十四五”要分类施策适度发展。目前现代煤化工低碳化路径主要包括节能减排、绿氢替代、绿电替代、原料低碳化、产品方案优化、CO2末端利用等,但这些路径的可行性最终取决于其技术成熟度及经济性,鲜见研究机构对这些路径的技术经济性进行全面分析,笔者在考虑目前我国已开展的碳交易背景下,按不同碳价情景,分析了不同路径的技术经济性,为产业低碳发展路径提供支撑。

1 评价的边界条件

1.1 基准情景

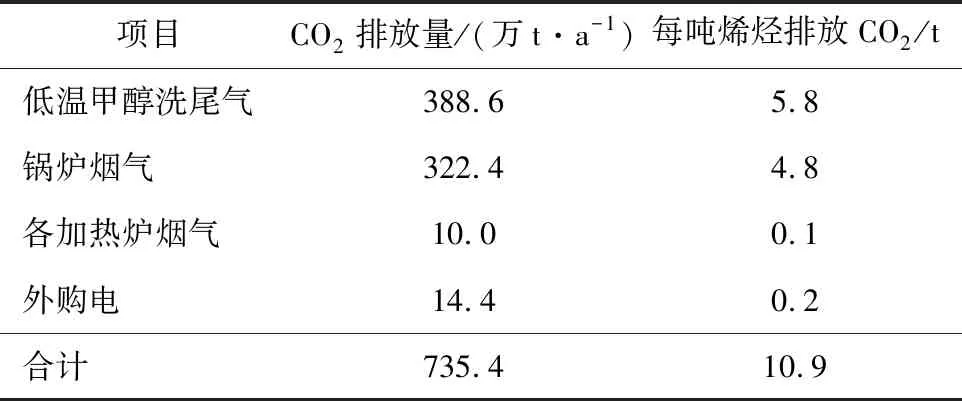

以某70万t/a煤制烯烃为测算基础,项目总投资约225亿元,项目消耗原料煤约325万t/a,燃料煤160万t/a,外购电约3亿kWh。项目年排放CO2约735.4万t,具体见表1。

表1 典型煤制烯烃项目CO2排放Table 1 CO2 emissions of typical coal to olefin projects

项目主产品为聚乙烯和聚丙烯,副产丙烷、C5汽油等产品。项目单位主产品成本构成见表2。

表2 典型煤制烯烃项目单位聚烯烃产品成本构成Table 2 Composition of unit polyolefin product cost of typical coal to olefin projects

1.2 碳交易价格的选取

随着全国碳交易市场正式启动,火电行业已正式纳入碳市场,据了解,化工行业也将在“十四五”期间纳入。鉴于当前火电行业碳排放交易权基本采取配额制,本文拟采用基准碳价,研究不同征收比例对典型煤制烯烃项目成本的影响。基准碳价取100元/t(2013年,欧盟执行削减配额政策以来,碳价格呈快速增长趋势,年均增幅约22%,考虑到国内情况与欧盟有所不同,本文取年均增幅15%,当前全国碳价50~70元/t,到“十四五”末约为100元/t),交易外购比例取5%、20%、50%,计取情景选取及成本变化见表3。

表3 煤制烯烃项目在不同交易权外购比例条件下增加成本情况Table 3 Costs of coal to olefin project under the conditions of different purchase proportion of transaction rights

1.3 绿电价格的选取

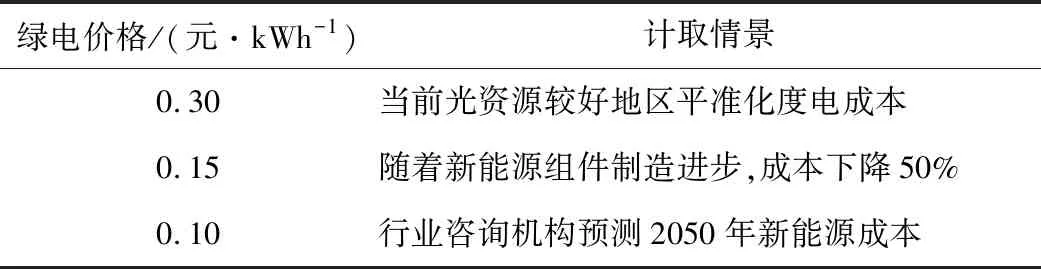

考虑未来产业电气化水平的提高,电价对产业生产成本及节能减排将产生较大程度影响,本研究考虑了未来新能源发电度电成本的下降,不同情景下电价计取见表4。

表4 不同计取情景绿电价格Table 4 Price of green power under different scenarios

1.4 绿氢价格的选取

考虑未来新能源大力发展,煤化工与新能源深度耦合助力产业深度脱碳将成为可能。选取不同绿氢价格,分析绿氢价格对项目产品成本的影响。绿氢成本以新能源电解水制氢工艺测算,绿氢价格及计取情景选取见表5。

表5 不同计取情景下绿氢价格Table 5 Price of green hydrogen under different scenarios

1.5 其他低碳原料的选取

目前除绿氢外,其他低碳原料主要是CH4,来源包括天然气、液化石油气、油田气等。一般天然气一段蒸气转化制得的合成气中氢碳比大于3.7,煤气化制得的合成气中氢碳比为0.4~0.8,生产甲醇要求的氢碳比约2.05,因此单独以天然气为原料生产甲醇时一般需采取补碳工艺,而单独以煤为原料的甲醇装置需将煤气化粗煤气中的CO变换后转化为H2。因此,可将煤炭和CH4耦合,减少水煤气变换的量,降低碳排放。

2 不同减碳路径的技术经济评价

2.1 节能降耗

通过节能降耗,在一定程度上可提高项目整体能源利用水平,减少CO2排放,但节能降耗一般需增加投资,整体运营成本不一定增加。

我国石化领域科技工作者在节能减排方面做了大量工作,徐茂[7]分析了传统化工行业的能耗情况,提出了动力节能、设备节能和催化剂节能等措施; 谢艳丽等[8-9]提出了整体网络优化和设备单元优化的节能思路;窦守花等[10]综述了石油化工企业节能减排的现状,并提出了对策。郑志云[11]具体分析了某化工企业技术的节能经济性;在煤化工领域,马锐等[12-13]分析了煤化工项目的能耗水平,提出了节能减排措施。

通过分析某煤制油项目实际节能方案,评价节能优化的技术经济性,该项目产能为400万t/a,主体工艺为费托合成,产品以柴油、石脑油、液化气为主。主要节能措施包括:① 项目煤气化装置采用加压粉煤气化技术替代水煤浆煤气化技术,全厂投资增加约10亿元,节约标准煤约130万t/a,减排CO2约245万t/a,单位减排CO2投资为308元/t,折算为成本约增加20.5元/t;② 项目采用全变换气、部分变换气先不混合,进入酸性气体脱除装置分别吸收后再混合的方案。与混合吸收方案相比,此方案投资约增加6 000万元,减排CO2约30万t/a,单位减排CO2投资200元/t,折算为成本约增加13元/t;③ 项目大规模选用空冷器,空冷器总负荷约550万kW。与采用水冷器相比,增加投资约8亿元,但用电负荷减少约5.5万kW,减少电耗约4.5亿kWh/a,节省运行费用约1.8亿元/a,减排CO221万t,单位减排CO2投资为3 809元/t,折算为成本约减少603元/t。

综上,通过节能减排降低碳排放需增加投资,但不一定会增加成本,特别是对于新建项目,利用热夹点、水夹点等理论优化整体网络,可提高整体运营效率,减少碳排放。初步分析,通过节能减排,煤制烯烃项目的CO2减排潜能为10%。

2.2 与绿氢耦合

现代煤化工与绿氢耦合的工艺流程如图1所示,假设为理想情况,考虑由绿氢全部替代煤制氢。

图1 煤化工与新能源制氢耦合工艺流程示意Fig.1 Schematic diagram of coupling process flow of coal chemical industry and new energy hydrogen production

未来煤制烯烃项目与“绿氢”的耦合对现有工艺单元变化影响主要体现在2方面。一方面通过新能源绿电制氢,同时产生O2,经测算可完全省去空分及变换等工艺装置,提高煤炭转化效率。以水煤浆气化为例,备煤、磨煤、气化、甲醇洗、硫回收等装置规模将减小38.5%,循环水装置规模将下降35.2%。工艺过程碳排放强度将下降95%以上。另一方面由于取消空分无需高压蒸气,通过优化蒸气平衡,实现蒸气梯级利用,可大幅缩减动力中心规模,大幅降低燃烧过程碳排放总量,该情景下需外购部分电能。若外购电来源于火电,则原动力中心的直接燃烧排放将转变为外购电的间接排放,碳减排幅度不大。不同绿氢价格下煤制烯烃产品成本变化见表6。

表6 不同绿氢价格下煤制烯烃产品成本变化Table 6 Cost changes of coal to olefin products under different green hydrogen prices 元/t

与新能源绿氢耦合工艺情景下,考虑不同外购碳交易权比例,引入绿氢后,总体碳排放下降约60%,则各种情景下,可认为富余的碳指标可在碳市场进行交易,如5%情景下,认为有55%的碳指标可以出售,各种情景成本变化见表7。在考虑碳交易情景下,绿氢价格在0.88~1.88元/m3时,烯烃产品成本增加350~2 726元/t。因此,在当前绿氢价格下,煤制烯烃与新能源耦合工艺经济性不高,但减碳效果较明显,总体可减排60%以上,未来如果绿氢价格降至1元/m3以下,绿氢的经济性可接受。

依据美国国内法庭做出的判决,美国商务部没有法律依据对非市场经济国家采取反补贴措施。然而,法庭同样也没有明确表示美国国内法禁止当局对非市场经济国家征收反补贴税。因此,法庭模糊的判决依然赋予了商务部极大的自由裁量权,这无疑增加了这一问题的解决难度。

表7 不同外购碳交易权比例下不同绿氢价格下单位聚烯烃成本Table 7 Unit polyolefin cost under different green hydrogen prices and different proportion of purchased carbon trading rights

2.3 与CH4耦合

原料低碳化方案主要是与甲烷耦合发展。生产70万t/a当量的聚烯烃产品,约需38万m3/h H2和17万m3/h CO,后续通过反应方程式,分析所需天然气量和煤气化规模。

天然气转化的方程式可简写为式(1),实际生产中氢碳比约3.7。

(1)

煤炭气化的方程式比较复杂,主要反应方程式如式(2)~(6)所示,煤气化制得的合成气中氢碳比为0.4~0.8。

(2)

(3)

(4)

(5)

(6)

以此测算,在整体规模上,天然气转化生产的合成气规模约为煤气化的2倍时,合成气中的氢碳比可达2(合成甲醇的要求)。以此测算,则需要约8万m3/h的天然气(折合64 000万m3/a),气化规模则减小至原工艺路线的1/3,耗煤量减少至约100万t/a。

从经济性角度分析,需增加天然气转化装置,根据其他天然气转化项目的实际情况,新增投资约10亿元,空分、气化等装置减少投资约16亿元,取消变换装置减少投资约2.5亿元,新增外购天然气64 000万m3,按照2元/m3计算,新增成本12.8亿元/a,减少煤炭消耗250万t/a,减少碳排放约400万t/a,减少成本7.5亿元/a。

综合测算,投资减少约8.5亿元,单位产品的折旧成本和利息降低约100元/t,原材料成本增加5.3亿元/a,单位产品的成本增加约791元/t,合计单位产品的成本增加691元/t,减少碳排放约400万t/a,减碳比例约54%。

2.4 电驱+绿电

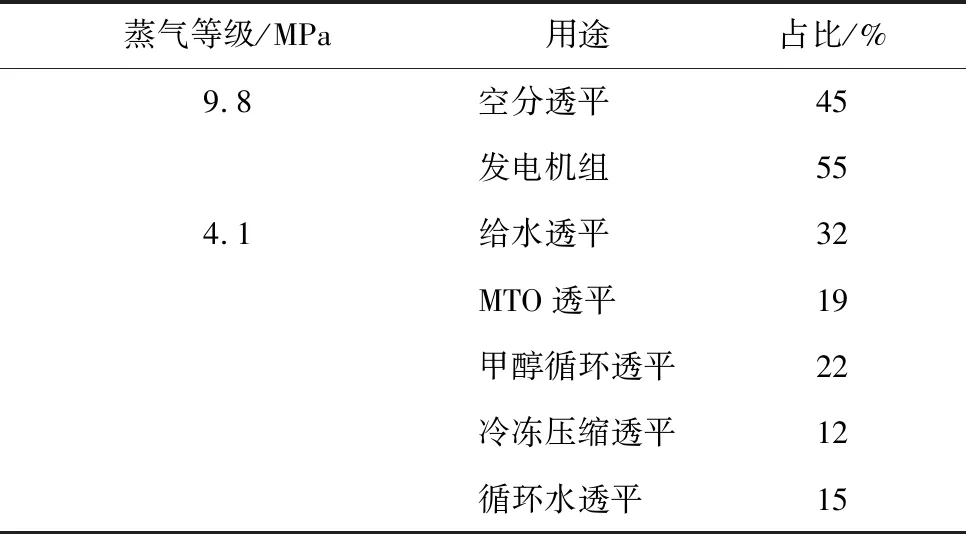

现代煤化工项目的燃烧排放主要来自自备电厂锅炉排放。自备电厂锅炉主要提供全厂的蒸气和电力,为降低碳排放强度,可考虑采用电驱替代汽驱,即电替代蒸气,而电可从新能源发电采购,间接减少碳排放量。通过分析某典型煤制烯烃项目的蒸气平衡,其9.8 MPa高压蒸气主要供应发电机组和空分透平(表8),4.1 MPa中压蒸气主要供应甲醇循环机透平、MTO透平、烯烃分离透平、给水透平等(表8),分析可知部分工艺蒸气(如气化用蒸气)和防爆区的透平装置(如甲醇循环透平、烯烃分离透平)无法用电替代,其他大部分透平均可用电驱替代,蒸气用量下降90%,且煤化工项目的变换、甲醇合成等工艺装置本身副产大量蒸气,基本可满足以上无法用电驱替代的部分,大幅降低燃烧排放的CO2量。

表8 不同压力等级蒸气的用途Table 8 Usage of steam with different pressure grades

采用电驱后项目成本变换分析见表9,取消动力中心减少投资21.5亿元,汽驱改电驱的投资和成本无明显变化,外购电增加24亿kWh,折旧成本减少约213.9元/t,利息支出减少约33.6元/t,外购电成本分别增加1 074元/t(0.3元/kWh)、537元/t(0.15元/kWh)、358元/t(0.1元/kWh)。

表9 不同绿氢价格下煤制烯烃产品成本变化Table 9 Cost changes of coal to olefin products under different green hydrogen prices 元/t

续表

假设外购电均为绿电,则碳排放总量下降约46.8%,主要来自于动力中心减排量。单位产品成本变化见表10。由表10可知,全部情景下,购买绿电后,成本均小于基准情景,一方面是新建项目如果采用电驱,与汽驱相比成本并无明显变化;另一方面,如果采用绿电,则可大幅减少动力中心的碳排放,减排量可作为碳资产出售,获得部分收益,降低了单位产品的成本。本研究所取的绿电价格较低,是基于未来绿电成本进一步下降趋势的判断,目前绿电价格还较高,经济性要弱于测算结果。

表10 电驱+绿电情景下单位聚烯烃成本变化Table 10 Cost change of unit polyolefin under the scenario of electric drive+green power

2.5 产品方案优化

现代煤化工以煤为原料,大多数经气化生成CO和H2,从元素组成角度考虑,原料中包含了碳、氧和氢3种元素,因此,现代煤化工更适合生产含氧化合物,提高元素的利用效率,减少碳排放,而可降解塑料是较好的发展方向之一。以聚乙醇酸(PGA)为例,其碳排放强度仅为3.5 t/t,约为生产聚烯烃产品的1/3。目前,由于煤基可降解塑料尚处于工艺示范阶段,工艺成本较高,示范项目的规模也尚未达到经济规模,单位可降解塑料的成本约在1万元/t以上,未来随着技术发展和项目规模扩大,产品成本有望进一步降低,逐渐接近传统聚烯烃成本。

现代煤化工的另一条路径是煤直接液化,该路径的能源转化效率高达58%,本身就是现代煤化工中低碳利用的较理想工艺,但生产油品的同时,副产大量液化油渣,因此,副产品的利用至关重要。经研究,煤液化油渣中沥青类物质约占50%,可作为针状焦、碳纤维端炭材料的原料[14],通过研发新工艺、新技术,能改善煤液化沥青品质、提高附加值、降低单位增加值碳排放强度。直接液化油渣经过萃取工艺生产高端沥青产品,相关报告显示,每吨产品收益可增加1 000元以上,百万吨项目每万元增加碳排放强度降低8%~10%。

此外,现代煤化工项目还要利用工艺本身特点,向烯烃专用料[15]、α-烯烃[16]、高端军用油品、高端碳纤维、高端蜡[17-18]、全系列可降解塑料[19]、特种气体等领域发展,提高整体项目的附加值。

2.6 CO2封存和利用

煤炭的碳氢原子比为1.0∶0.2,远高于石油的2.0∶1.6和天然气的4.0∶1.0,因此现代煤化工项目生产会排放大量CO2。为实现减排需将CO2进行资源化利用,从而实现现代煤化工低碳发展。现代煤化工CO2排放源较集中、排放浓度较高,易富集,CO2捕集、利用与封存(CCUS)成本相对较低。根据全球碳捕集与封存研究院数据,截至2020年底,全世界有65个商业CCS设施,利用CCS技术捕集的CO2总量每年约4 000万t。中国共18个捕集项目在运行,CO2捕集量约170万t。如某项目结合低温甲醇洗装置工艺特点,直接从无硫中压甲醇富液中分离得到纯度为99.6%的CO2,CO2捕集成本约120元/t[20]。以此成本为基准进行测算,生产烯烃时CO2捕集成本约为696元/t。在对低温甲醇洗尾气CO2完全捕集情景下,考虑不同外购碳交易权比例,总体碳排放下降约53.2%,可认为富余的碳指标可以到碳市场进行交易,如5%情景下,认为有48.2%的碳指标可出售,各种情景成本变化见表11。

表11 对低温甲醇洗尾气CO2完全捕集情景下单位聚烯烃成本Table 11 Unit polyolefin cost under the scenario of complete CO2 capture of low-temperature methanol washing tail gas

利用捕集的高浓度CO2为原料,可进一步加工生产化学品,实现固碳。如利用CO2和H2可合成甲醇,而甲醇又是重要的基本有机原料,下游可加工生产烯烃、甲醛、醋酸等多种化学品。

3 结论和建议

1)当前绿电加电驱方案、节能减排方案对项目经济性的影响较小。推荐新建现代煤化工项目采用绿电加电驱的方案,除防爆区设备仍采用汽驱外,其他驱动设备全部改为电驱,并进一步论证缩小动力中心的可行性。提前锁定绿电资源,确保购买绿电指标,以0.3元/kWh进行测算,绿电加电驱方案单位聚烯烃成本增加121.2元/t,如考虑碳交易情景,则成本将有所下降,是较经济合理的低碳方案。此外,在新建项目前期论证中,建议充分借鉴石油化工等行业的节能减排经验,优化工艺换热网络和装置间热联合等,降低项目能耗水平,减少工艺碳排放量。

2)未来与绿氢耦合、低碳原料和末端治理等方案经济可行性将逐渐提升。分析认为,与绿氢耦合可大幅降低现代煤化工碳排放,但由于绿氢价格取决于绿电价格,目前绿电价格仍在0.3元/kWh以上,以此测算绿氢成本是煤制氢的3倍以上,在经济上尚不具备可行性,大规模应用的技术尚不成熟,但可作为示范项目对工艺、2种路线的耦合等进行先期示范,为未来更低绿电价格下的发展创造条件。煤制烯烃项目与CH4耦合,可从原料端降低碳强度,通过测算,单位产品的成本增幅不大,主要取决于天然气价格,但是由于我国天然气资源短缺,在当前情况下大规模采用天然气为原料还需要突破原料制约、获得政策支持,未来随着页岩气等产业的发展,天然气供需改善后,该技术可作为低碳发展的备选方案。CO2末端治理中,主要是CCS和CCUS、制甲醇等路径,其中CCS路线的CO2捕集成本约为120元/t,则生产烯烃时CO2捕集成本约为696元/t,考虑碳交易情况则可适当降低成本,未来建议探索CCUS等利用方案,提高经济性。