加油气站开展换电业务优劣势分析

2022-06-17柴晓华

夏 兵,柴晓华

(1.中国石化销售股份有限公司重庆石油分公司,重庆 40010; 2.中国石化销售股份有限公司,北京 100020)

2020年9月,习近平总书记在第75届联合国大会上向国际社会做出了“中国2030年碳排放达到峰值,2060年前实现碳中和”的承诺。在“双碳目标”指引下,我国交通能源转型发展步入快车道,新能源汽车对传统能源汽车替代成为大势所趋。某石化作为我国最大的传统石油石化公司之一,全国拥有超3 万座加油气站,在新能源汽车推广及相应基础设施建设中如何融合大势做好能源转型升级,对实现加油气站可持续发展具有积极的现实意义。

1 新能源电动车及传统燃油汽车发展现状及趋势

1.1 纯电动汽车发展进入“政策+市场”双轮驱动新阶段

自2009年“十城千辆”工程启动以来,中国已成为全球最大的电动汽车市场,在动力电池技术方面领先世界水平。据公安部发布数据,截至2021年底全国汽车保有量3.02亿辆,其中纯电动汽车保有量640 万辆,占汽车总量的2.1%,增量连续4 年超过100 万辆。随着电动汽车综合性能逐步提升、可选车型逐渐丰富,加之城市限行限购政策的突破,纯电动汽车从依靠政策“单轮驱动”全面转向“政策+市场”双轮驱动。中国电动汽车百人会预测,到2035年中国纯电动汽车保有量保守情景有望达到1.3亿辆,激进情景达到1.7亿辆,其中纯电动私家车激进情景下有望达到约1.5亿辆,插电式混合动力车保有量有望达到3 000万辆。具体详见图1。

图1 近五年新能源汽车及纯电动汽车保有量情况

1.2 充换电基础设施运营高度集中

根据中国充电联盟发布数据,截止2021 年底全国充电站保有量74.7 万座,充电桩保有量261.7万台,广东、上海、北京保有量前三,其中公用充电桩保有量114.7 万台,私人随车配装充电设施为147 万台。公用充电基础设施运营商集中度高,截止2021年底全国充电运营企业所运营充电桩数量超过1万台的共有13家,以星星充电、特来电、国家电网为主要代表,13家主要运营商占总量的92.9%,其余运营商仅占总量的7.1%[1]。布局汽车换电运营的企业有三类,一是奥动、伯坦等第三方换电运营商;二是车企背景的换电运营商,如易易换电、Nio Power;三是充电运营商拓展换电业务,如国网电动车、星星充电等。截止2021年底我国换电站总数为1 298 座,主要集中在一线城市及新能源推广较好地区,前三分别为北京255座、广东178座、浙江118 座。奥动、蔚来和伯坦目前是换电基础设施建设运营的主力军。

1.3 传统车用能源发展趋势

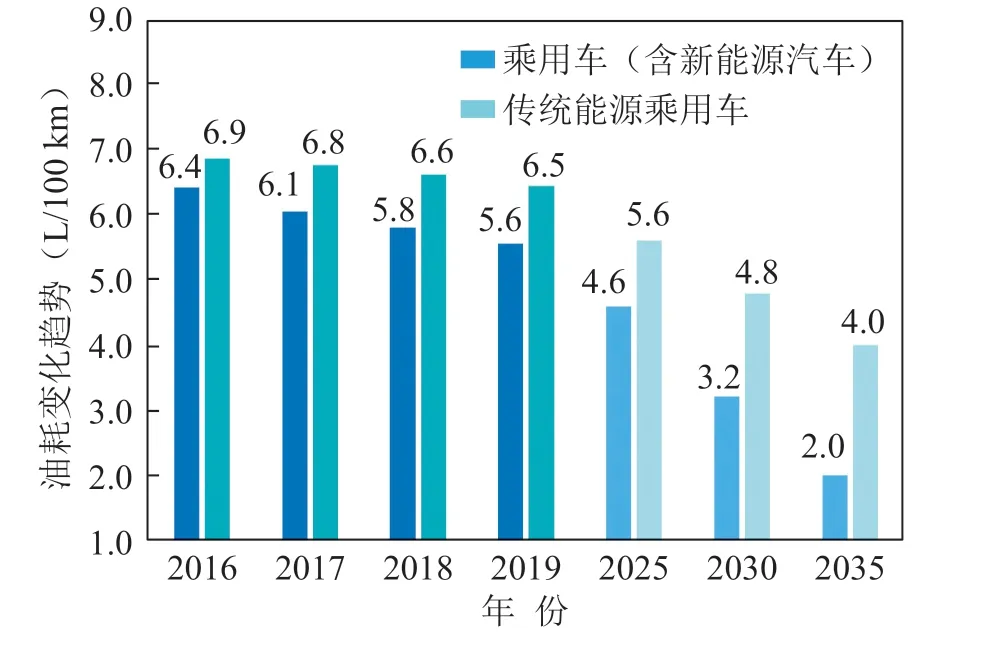

根据预测,2025年中国成品油需求量在3.12亿吨左右,“十四五”期间年均增长仅0.91%;其中汽油需求在2024 年前后见顶,柴油需求继续下滑,年均降幅2.18%左右[2]。《新能源汽车产业发展规划(2021-2035年)》同时指出,到2025年新能源新车销售量要达到新车销售总量的20%左右,2035年纯电动汽车将成为新销售车辆主流。基于节能和新能源技术的持续进步,到2035年传统能源乘用车新车油耗达到4 L/100 km,新能源乘用车油耗降至 2 L/100 km[3]。根据多家研究机构预测,交通部门占我国石油消费总量的比例将从2017年约50%降至2050年的30%左右[4],在“双碳目标”引导下,预计交通部门石油消费将在2025-2028年达到峰值[5]。某石化加油气站主要以传统汽柴油和天然气补给服务为主,受汽车电动化影响最为严重,亟待能源转型。详见图2。

2 充换电补能优劣势比较及应用场景分析

2.1 充电补能模式优劣势

图2 国内乘用车平均油耗变化趋势(L/100 km)

电动汽车的快速推广以及国家政策大力扶持极大调动了充电基础设施行业的发展热情,形成了私用电动车以停车位慢充为主、公共充电站快充为辅的格局。居民小区、办公楼停车位慢充,具有不占用土地、充电方便、成本低廉的优点,是私人电动车充电主要方式。对于出租车、网约车、城市物流车等营运车辆,公共快充网络能有效缩短补能时间,拓宽出行半径,提高运行效率,成为公共电动车充电的首选。

充电桩运营商盈利能力较弱、严重依赖补贴已成为行业普遍共识。近年来随着新能源汽车补贴退坡并逐步取消,对充电桩运营提出更高要求。以重庆市为例,2021年充电桩建设补贴退坡,充电补贴范围缩小为新能源公交车使用单位和在高速服务区充电的新能源汽车使用单位或个人。重庆市充电桩以国家电网、特来电和星星充电三家企业运营能力较为突出,除国家电网拥有电价及电力增容优势,其它充电运营商的主营收入为充电服务费和停车费,服务费一般在0.2~0.4元/kWh,成本主要为人工、折旧等固定成本和电费、停车场收入分成等变动成本,模式单一,单桩利用率普遍只有10%~ 15%左右,回收期多超过6年[6]。

2.2 换电模式优劣势分析

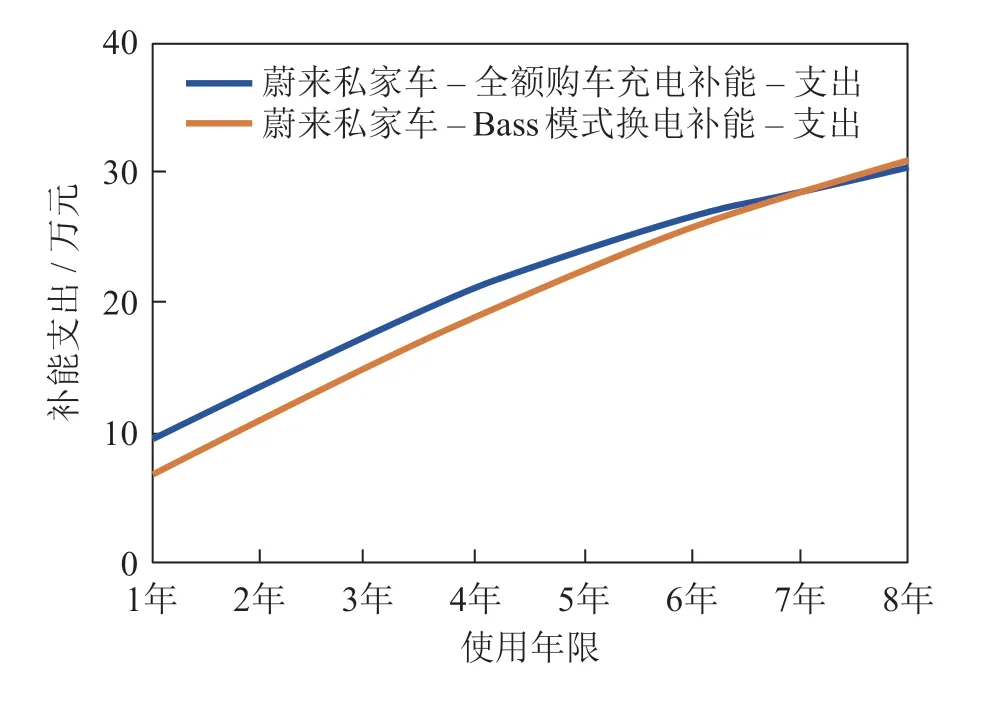

私家车应用场景,换电模式经济性优势仍充满不确定性。以蔚来ES6 为例,据百车智库测算[7],采用BaaS方式购车初始支出节约7万元,在7年使用年限内该方案经济性优于全额购车方式,但随着使用年限的增长电池租赁成本增加,经济性逐渐下降。目前车电分离与车电一体残值如何认定尚无明确说法,车辆换电价格普遍在0.25~0.35元/km,约合1.7~2.3元/kWh,高于公用充电1~1.2元/kWh、远高于私用桩充电0.5元/kWh的价格。随着蔚来汽车保有量的快速攀升,车企将承担巨大的换电服务成本,不排除后期收费可能,车电分离的经济性优势将进一步减弱。详见图3。

图3 蔚来全额购车及车电分离模式下经济性分析

公用车场景,双班制营运车辆更适合换电模式。对于营运性质的出租车和网约车来说,补能效率极大影响司机收入水平。目前缩短充电时间的解决办法包括快充、超充和换电三种,快充方式约 30 min 可充至80%,超充技术可在5 分钟以内充满70%电量[8],换电模式通常在0.5~7 min内完成,超充和换电在补能效率上明显优于快充,但目前超充技术还未普及,此处仅以快充和换电作比较。以厦门出租车为例,出租车多为双班制,日营运时间超过20小时,日均运营里程500公里。相比充电出租车,换电出租车虽然补能成本提高44%,但由于节约了补能时间,营运时长相应增加,出租车日均行驶里程提高11%,司机每天营业利润增长6.2%。但营运车辆司机的换电习惯还需要培养,如果按照加油和加气换班的方式集中在换班前换电,会造成换电等候时间较长,而且替换的电池难以满足集中换电需求。

与充电模式相比较,换电模式有四大优势:一是车电分离模式使得纯电动汽车购置成本降至油车同等水平,并能为用户提供像加油一样便捷的补能服务;二是使用体验环节,快速换电降低用户里程忧虑,省却充电等候;三是车辆和电池安全方面,换电模式规避了直流快充电池过热风险,电池由运营公司专业维护可延长使用寿命,减少安全事故;四是电池集中运营可利用峰谷电价的差别来降低充电成本。尽管换电模式存在建站成本高、电池标准不统一、产权及安全事故责任难界定,以及相关管理规范不健全[9]等问题,但随着技术和标准的不断完善,目前换电仍是有效促进公共领域新能源电动车推广的较好模式。

2.3 充换电补能方式应用场景分析

基于效率与成本考虑,未来充、换电模式将会有各自应用场景和客户基础,换电模式将成为充电模式的重要补充。短期内换电模式将首先在营运车辆领域实现大规模应用。营运车辆品牌相对集中,电池规格较为一致,且对运营效率要求很高,停车充电的机会成本较高,因此更适合补能时间短的换电模式。换电出租车在运营强度大的城市更能发挥优势,而换电重卡产品处于被市场检验过程中,初步具备推广应用条件,但产品还不成熟。换电模式在私人小汽车中的应用也在持续增加,但市场仍有待培育,短期内可能仅限于少数几家车企的尝试。详见图4。

图4 充换电模式应用场景

3 加油气站开展换电业务两种模式比较

3.1 自建模式测算

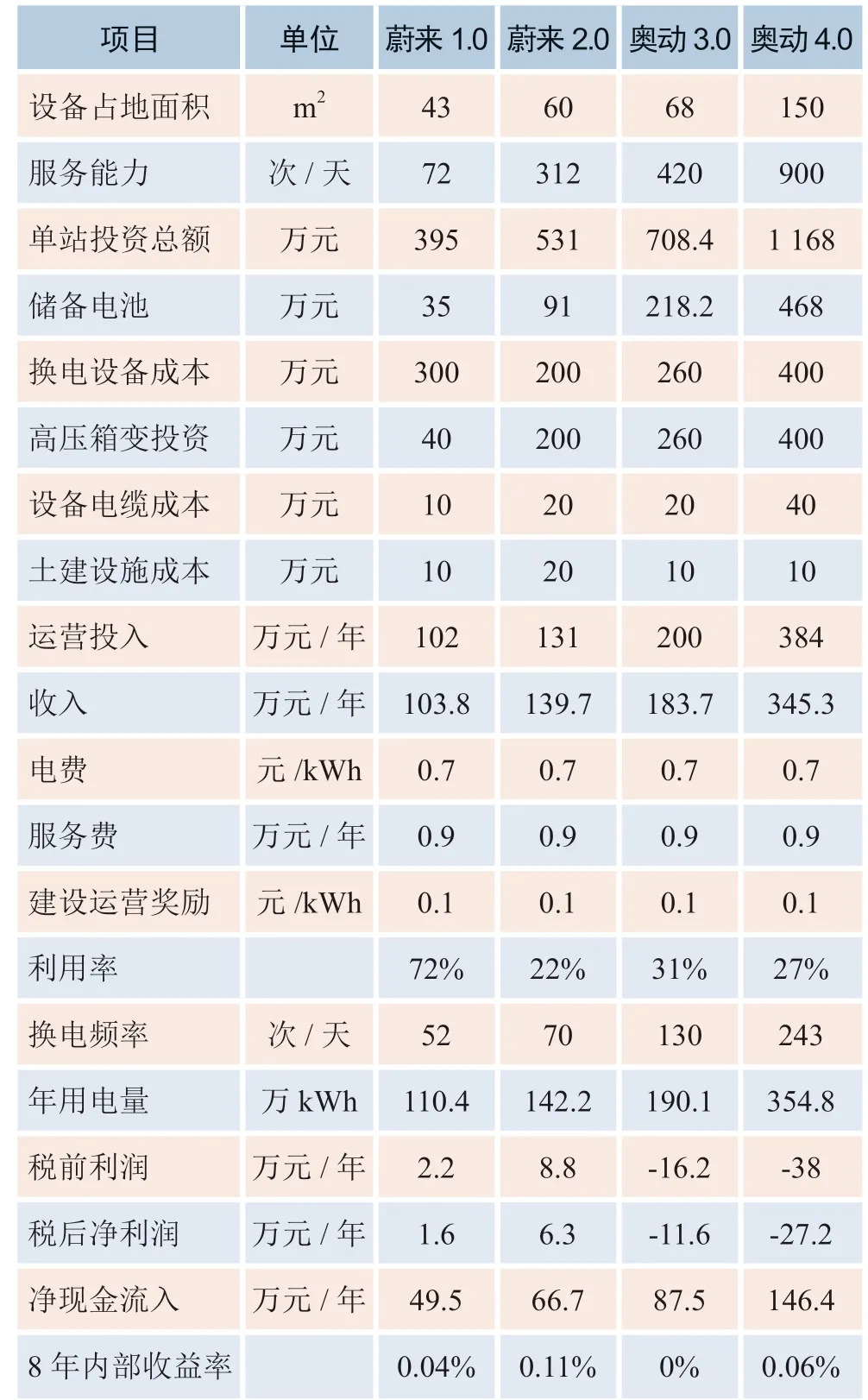

换电站主要投资为换电设备、储备电池和高压箱变,一次性投入400~1 200万元不等,运营费用100 ~400 万元/年不等。按照自建模式运作,服务费0.9 元/kWh,以奥动3.0 为例,换电频次达到 130次/天,利用率31%,可以实现盈亏平衡[10]。加油气站采用自建模式开展换电业务可充分利用现有土地,减少场地租金10~15万元/年,加油气站员工兼职管理和维护换电站,可缩减人工成本约20万元/年, 合计减少运营投入30 ~35 万元/年,盈利效果将优于换电实施企业。不同品牌换电站运营盈利性比较详见表1。

表1 不同品牌换电站运营盈利性比较

3.2 合作经营模式测算

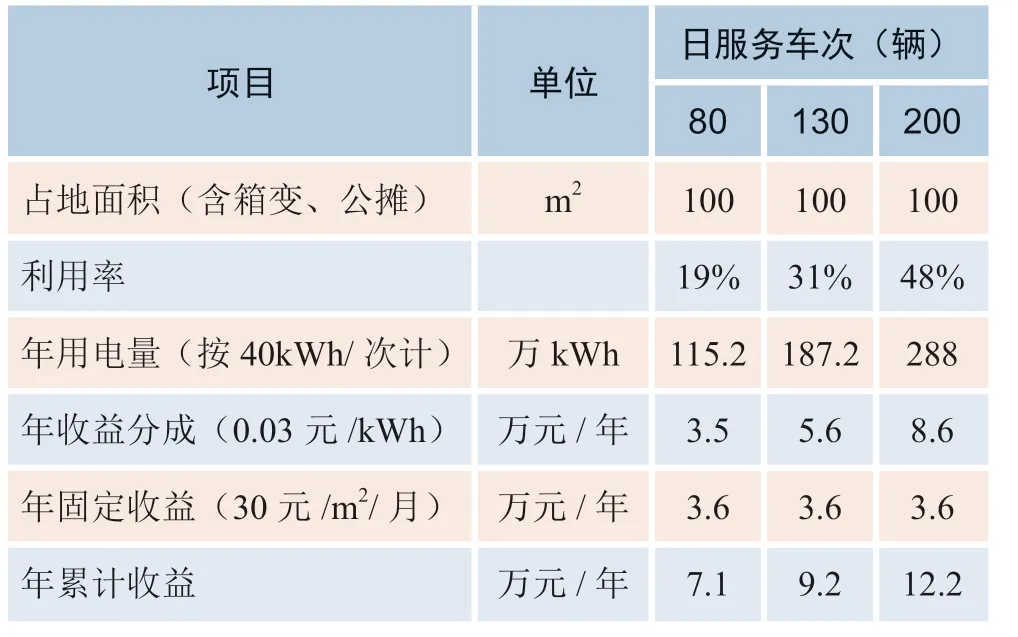

以重庆地区为例,目前有蔚来、奥动和吉利三家换电实施企业,与某石化加油气站合作模式主要为“场地租赁”和“场地租赁+服务费提成”两种,因蔚来换电站主要服务蔚来私家车主,非营运模式采取“场地租赁”合作模式,奥动主要服务公共领域换电汽车,此处以奥动3.0“场地租赁+服务费提成”合作模式进行测算,场地租金按照30元/m2/月计,服务费提成按照0.03 元/kWh 计,则加油站累计收益为7.1 ~12.2 万元/年,当换电频次按照当前普遍运行水平80 次/天计,年收益能达到7.1 万元;当换电频次平均130 次/天时,刚好达到盈亏平衡,年收益为9.2 万元;当换电频次平均200 次/天时,年收益为12.2万元。具体测算详见表2。

表2 奥动3.0“场地租赁+服务费提成” 模式效益效益测算

4 结论

该文分别就充、换电优劣势以及应用场景进行分析,并对加油气站通过自建和合作两种模式开展换电业务进行经济效益测算,结合某石化加油气站转型发展需求,得出以下结论:

(1)低碳环保要求及新能源的快速发展倒逼能源转型升级,作为传统油气供应终端的加油加气站转型压力巨大,积极参与充换电基础设施运营服务是可持续发展必由之路。

(2)从经济效益和应用场景来看,加油气站布局换电站综合经济效益优于充电桩,且能与双班制营运车辆达成良好的应用场景匹配,是加油站开展充换电业务的主要方向之一。

(3)尽管通过自建模式发展换电站能集约土地,减少人工投入,但重资产包袱及关键技术的缺失给未来的发展带来不确定性,通过联合供电侧和换电实施企业开展合作可以有效降低切入风险。