美妆行业:从用工场景前瞻人才需求

2022-06-12徐佳敏

徐佳敏

美妆本土品牌崛起

自从新冠肺炎疫情暴发,垂直电商、直播电商和短视频内容电商等新媒体渠道迅速崛起,直接带动了美妆行业的发展。美妆博主们通过小红书、微博、淘宝直播等方式,亲自上手体验各种产品,向消费者“种草”,美妆行业的线上销售额因此大幅增长。

除了形式多样的线上渠道的带动,政策推动、消费水平提高、大众对美的追求提升等都是促进美妆行业快速发展的因素。从目前来看,国内美妆市场的规模仍在持续扩大,2020年中国美妆市场规模达到了3958亿元。同时,中国美妆市场规模在社会消费品零售总额中的占比呈现持续上升态势。

从整体市场格局来看,美妆行业市场格局较为分散,2020年,市场份额跻身前20的本土化妆品公司有7家,合计市场份额由2011年的4.2%增长至2020年的9.7%。随着国产护肤品品牌竞争力的增强,以国际品牌占主导的市场格局正慢慢被打破。

线上线下两开花

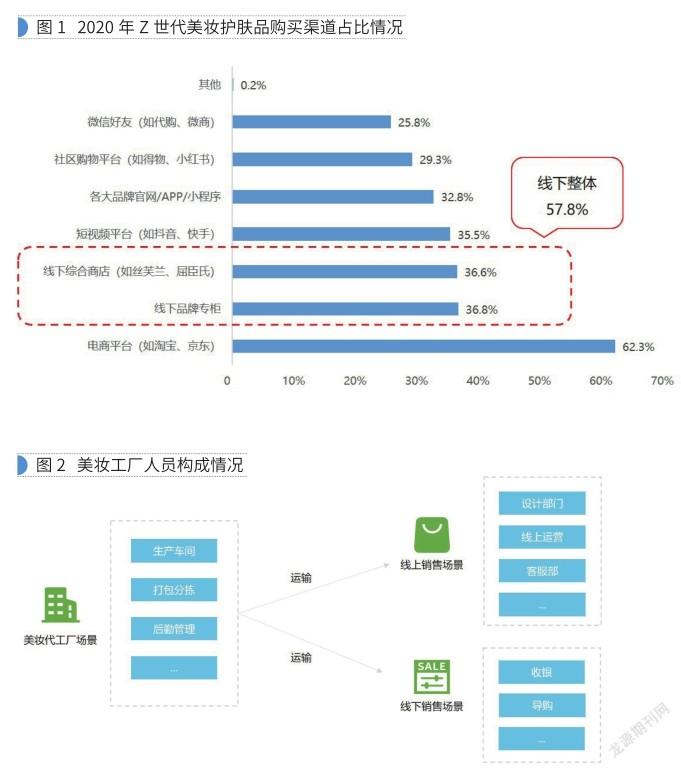

从消费者的购买渠道来看,电商平台是Z世代(指新生代人群,又称“互联网世代”)购买美妆商品的主流渠道,网购已经是主要购买方式。但是从图1中也能看出,Z世代在线上和线下购买美妆的占比相差不大,在电商平台购买过美妆的占比为62.3%,线下购买的比重也达到了57.8%。

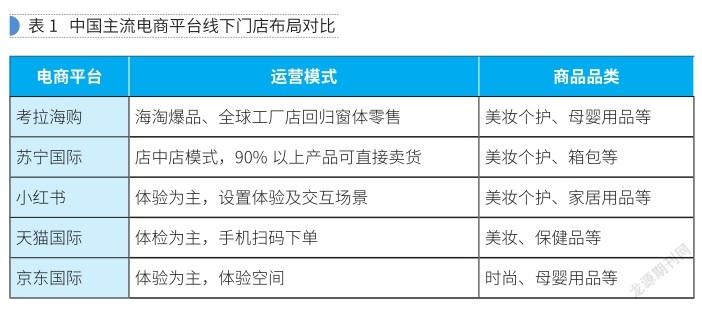

所以,在各个企业大力布局线上渠道的同时,也有很多企业开始布局线下门店,皆因线下渠道的体验性更强,而且能够增加消费者的信任感。目前,有多家电商平台开始布局线下门店,线上线下共同发力,推动美妆销售额的增长(见表1)。

美妆行业的三大用工场景

随着美妆行业规模的不断扩大,无论是线上还是线下,都提高了对用工的需求。企业在未来的发展中会有什么样的人才需求,需要结合用工场景去具体分析。在不同的场景(时间、空间、境遇等),企业会有不同的需求。站在人力资源的视角,我们从生产端、线上销售以及线下销售三个场景来分析美妆行业的用工情况。

●美妆行业代工厂人员构成

代工厂是美妆行业上游的关键一环,代工厂的发展将带动工厂内的用工需求。据国家药品监督管理局数据显示,截至2020年,全国共有5399家化妆品生产许可获证企业,而广州市的化妆品企业就达到1937家,占总数的1/3。在美妆行业代工厂,蓝领相对偏多,而线上销售场景与电商平台的用工场景类似,线下门店销售场景主要以门店导购为主(见图2)。

代工厂一般分为研发部、生产部、综合管理部以及事业部,主要由生产人员、技术人员、研发人员、销售人员、行政管理人员等构成。以国内领先的化妆品代工厂企业芭薇股份为例,2020年,公司员工总计722人,其中生产人员358人,技术人员216人,分别占比49.6%和30.8%,在公司总体人员构成当中占比靠前。

●化妆品企业线上营销用工场景

化妆品企业线上营销的用工场景与普通电商平台用工场景类似。其中,美妆主播的需求大幅上升,从调研数据来看,广州对美妆主播的需求最大,占比35.4%(见表2)。

●美妆线下门店用工场景

线下的美妆门店一般是以4—8人为主,根据门店的规模而定。对于加盟门店而言,员工以自招为主,而直营门店采用“自招+外包”的模式为主。从岗位设置上看,一般分为店长、收银、导购、美容师、彩妆师等崗位,其中导购员占比最多。生活服务业招聘求职大数据调研显示,2020年1—10月,美容师已成为最热门的岗位(见图3)。

美妆行业未来走势

●打造“零碳”业态,助力实现“碳中和”

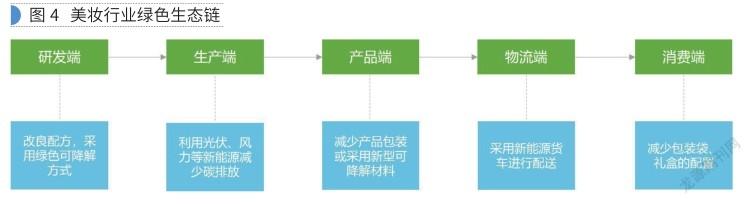

“碳中和”作为一种新型环保形式,目前已经逐步落实到社会的方方面面。中国作为化妆品的消费大国,践行绿色生产理念势在必行。美妆企业可以通过生产端,从产品配方、包装、物流、消费等环节来实现“绿色环保”理念,进一步着手打造“零碳”业态,共同推进可持续发展(见图4)。

●新兴本土美妆市场份额有望持续上升

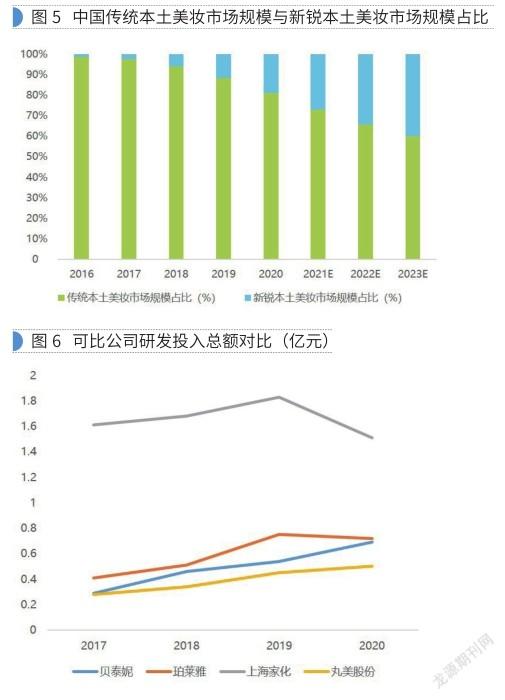

随着年轻消费者对新国货的认可度不断提升,以及新媒体渠道带来的流量红利,新兴本土美妆快速发展(见图5)。从规模上看,2020年新兴本土护肤市场规模达170亿元,新兴本土彩妆市场规模达128亿元。随着新兴美妆品牌的不断崛起,预计未来新兴本土品牌的市场份额将持续上升。

●传统企业或将增加研发投入,更新产品线及品牌形象

与新兴美妆品牌相比,那些成立多年的传统企业的品牌形象和产品线都相对固化,及时更新产品线以及品牌形象是其迫在眉睫的任务。从国内部分美妆上市企业的研发投入来看(见图6),近几年研发投入总额在不断提升,2020年受疫情影响,个别企业的研发投入有所下降。未来,企业要提升产品的竞争力,势必要继续增加对研发的投入,加快更新产品线及品牌形象。

我们有理由相信,在政策的支持下,美妆行业的发展空间将持续扩大,这就意味着美妆行业对各类型人才的需求还会不断增加,企业应结合自身的用工场景,及时做好人才储备和培养工作。

作者单位 金柚网研究院B39E3C5A-84D4-42CE-A23D-53B596198358