主动发起的融资融券交易对中国股票市场的影响

2022-06-11高雅,熊熊

高 雅, 熊 熊

(1.大连理工大学 经济管理学院,辽宁 大连 116024; 2.天津大学 管理与经济学部,天津 300072; 3.中国社会计算研究中心,天津 300072)

0 引言

2012年7月证监会就证券公司融资融券业务试点答记者问时指出了融资融券交易制度推出预期实现的四大基本功能:价格发现--将更多信息融入证券价格,使之充分反映证券内在价值;市场稳定——完整的融资融券交易要通过方向相反的两次买卖完成,因而具有减缓价格波动的功能,有助于市场价格稳定;增强流动性——融资融券交易可以在一定程度上放大证券供求,活跃证券交易;风险管理——为投资者提供新的交易工具,改变“单边市”的状况,方便投资者规避市场风险。

以融资融券发展至今的样本为依据,分析是否迅速发展的融资融券交易实现了政策预期目标,结合融资融券样本扩增方向,给出监管者未来关注方向是本文研究的主要动机之一。此外,先前研究重点关注融资融券政策引入前后,标的股票与非标的股票主要指标的对比,未进一步分析融资融券实际交易数据产生的影响。本文以融资买入以及融券卖出为研究重点,综合描绘出融资融券在中国股票市场的发展现状,补充了这部分研究的不足。

1 文献综述与研究假设

2010年融资融券开放建立了中国股票市场的卖空机制,为投资者提供了场内信用交易方式。通过融资买入和融券卖出,投资者可以将其对市场看涨或看跌的预期以杠杆交易的形式加以释放,作为更显著的看涨或看跌信号而对股票回报、流动性和波动性等产生影响,因而政策实施之际便引起了研究者的广泛关注。

传统理论认为卖空机制开放为市场提供了负面信息的扩散渠道,改变了仅能通过股价上涨获利的状况,改善了市场信息质量[1]。由于投资者通常有更好的信息来源(张俊瑞等[2],苏冬蔚和彭松林[3])以及更强的信息处理能力(Engelberg et al[4],Xiong et al[5]),卖空交易改善了市场中异质信念程度(熊熊等[6])并提高了股票定价效率(Safi,Sigurdsson[7],Boehmer, Wu[8],王苏生等[9])。融资交易来源于非知情个人投资者的交易行为(Chang et al[10],肖浩和孔爱国[11]),通常伴随更多交易噪音而降低股票定价效率。允许融资与融券同时交易是我国股票市场的重要特征(褚剑等[12]),因此,本文研究同时包含了融资买入与融券卖出数据,对政策推出后投资者主动发起的交易进行分析,并给出以下研究假设:

假设1投资者主动发起的融资买入与融券卖出交易实现了政策预期目标,融资买入反映了投资者看涨信念并对当日回报产生正向影响,融券卖出反映了投资者看跌信念并对当日股票回报产生了负面影响。

通过信用交易活跃市场是融资融券政策的主要目标之一。王性玉和王帆[13]发现融资融券交易与市场流动性间存在长期稳定的协整关系;谢黎旭等[14]对中国股票市场三次融资融券扩容名单的分析发现融资融券政策对短期流动性有正向影响。由于较短的样本期,先前研究并未包含危机期间融资融券的特殊影响:韦立坚等[15]发现,股市危机主要来自流动性缺乏,2015年8月中国市场限制了融券交易的当日偿还以规范危机期间交易,间接表明了融资融券在危机期间可能发挥的独特作用。本文将补充这两部分研究的不足,并提出以下研究假设:

假设2融资买入为市场带来积极信息,吸引了投资者交易,对流动性有正向影响;由于处置效应等行为偏差以及实际交易中的限制,融券卖出对流动性有负面影响。融资融券对危机期间股票流动性有负面影响。

降低股票波动性、为投资者提供风险管理手段是政策推出预期实现的第二和第四个目标。传统理论认为卖空约束使得价格不能充分反映市场信息(特别是负面信息),从而引起暴涨暴跌甚至崩盘。许红伟和陈欣[16]则认为,融资融券仅能显著降低股价暴跌概率,对暴涨的影响并不显著。融资融券对股票波动性影响的研究也并未得出一致结论。Chang et al[10]和李志生等[17]发现中国股票市场融资融券政策开放后,股票波动性程度下降。肖浩和孔爱国[11]也认为,融资融券提高了股价信息效率,降低了股价特质波动。李锋森[18]则发现融资融券交易并未造成股票市场周期性波动,对市场的影响是中性的。陈海强和范云菲[19]认为融资交易与融券交易有不同影响:融资交易降低了股市波动,融券交易增加了股市波动;由于融资交易规模较大,两者的综合效应是降低了股市波动率。当前并未给出融资融券对股票波动性影响的一致结论,且缺少对融资买入与股价高回报关系的分析,本文拟对这部分内容进行补充,并提出以下研究假设:

假设3融资融券对股票极端回报有显著影响,融资买入增加了极端正值回报概率,融券卖出增加了崩盘风险。融资融券对股票波动性的影响存在差异,融资买入降低了股票波动,而融券卖出增加了股票波动。

2 数据来源及相关分析

本文数据来自于国泰安数据库,样本时间跨度为2010年3月31日至2019年1月25日。为确保数据有效性,本文只保留了实际融资融券交易天数大于244(年平均交易天数)的股票,且要求股票在样本期内仍具有融资融券资格。本文最终股票样本为897只,包含融资融券交易数据,个股基本交易数据和特征数据。

本文主要指标为融资买入占比——融资买入额与当日交易金额比值(margin);融券卖出占比——融券卖出量与当日交易量比值(short)。以各年份融资买入与融券卖出数据为统计依据,本文在表1中给出了两类信用交易的现状,其中融资买入量单位为元,融券卖出量单位为股,进行数据缩放使结果更简洁。

表1 融资融券交易现状描述统计

表1数据表明,尽管中国股市同时开放了融资融券交易,且政策规定的准入门槛一致,但实际中融券交易难度远大于融资交易,融资买入占比约为融券卖出占比的十倍,融资买入量也远大于融券卖出量。两种交易均在股市快速上涨期间显著增加,在危机期间迅速下降,融资融券表现与市场状况显著相关。融资买入与融券卖出显著负相关,相关关系绝对值随时间增加且在1%水平下显著。初步验证了本文推测:融资买入与融券卖出代表了投资者截然相反的看涨和看跌情绪。

3 融资融券发展现状分析

3.1 融资融券对股票回报的影响

本文这一部分基于控制公司和时间固定效应的面板数据回归模型,分析了融资融券对股票回报的影响。使用的回归公式如下:

returni,t=α+β1×margini,t+β2×shorti,t+ut+vi+εi,t

(1)

margin为个股融资买入占比,short为融券卖出占比。考虑到融资融券数据的显著差异,回归对融资融券占比数据进行了标准化。ut和vi表示回归中时间固定效应和个股固定效应,εi,t为残差项。本文进一步在回归中加入了个股回报的相关因素,以得出融资买入与融券卖出的净影响。加入控制变量的回归公式如下:

returni,t=α+β1×margini,t+β2×shorti,t+

γ×controlsi,t+ut+vi+εi,t

(2)

controls包括个股大小特征变量--流通市值对数(log_cap),流动性特征变量(turnover),系统性风险指标(beta,基于前36个月数据的滚动计算),前两日回报(return1,return2,控制回报自相关性)。回归结果在表2中给出。

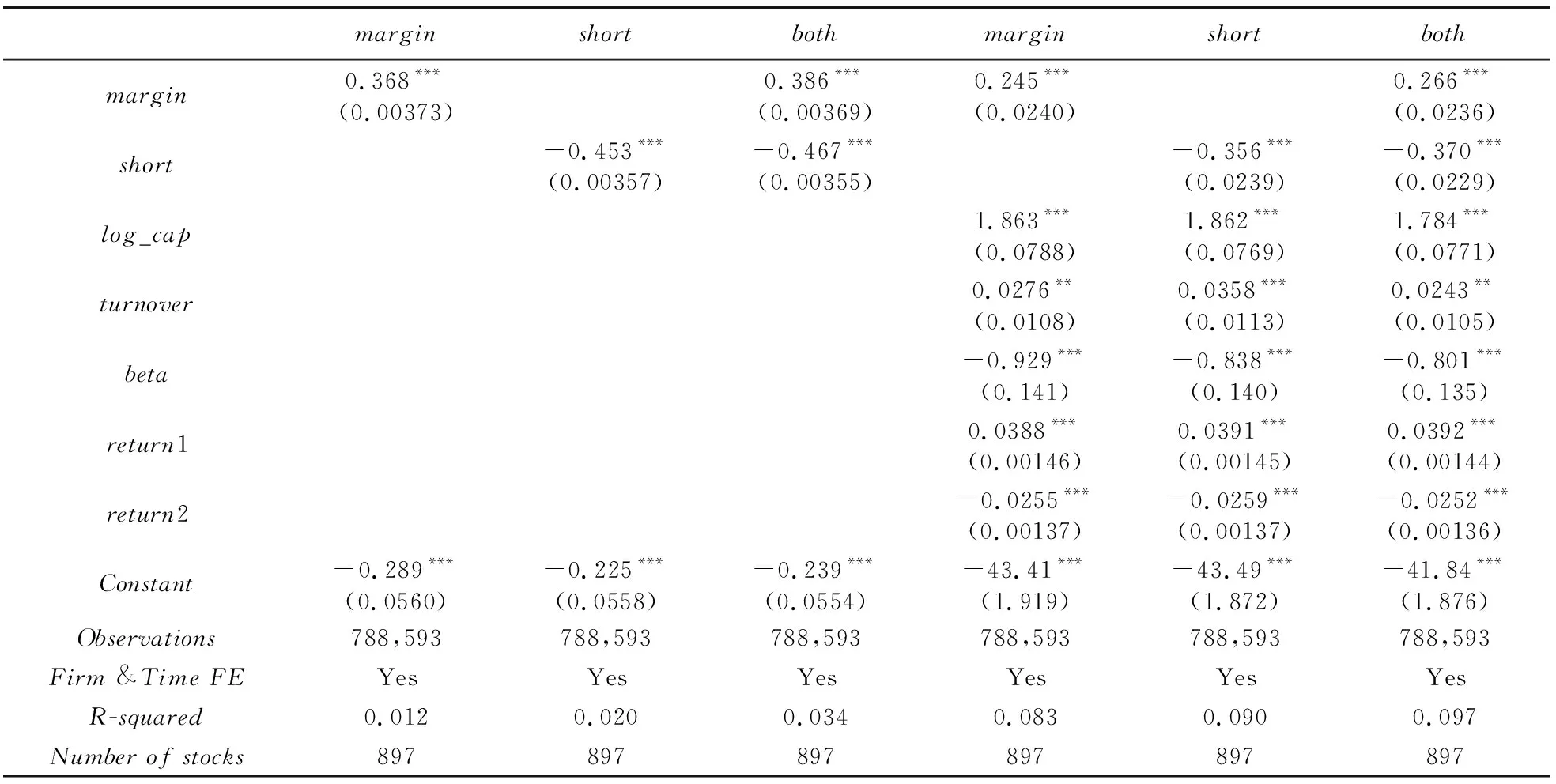

表2 融资融券对当日股票回报的影响

表2显示,融资买入对股票回报有显著为正的影响(系数为0.368),融券卖出对股票回报有显著为负的影响(系数为-0.453),均在1%水平下显著,投资者通过融资买入将看涨预期反映至个股回报中,通过融券卖出反映其看跌预期。双变量回归结果与单变量相似,方程解释力度与单变量回归总和相近,两种交易的影响相互独立。加入个股回报相关因素也未改变融资买入与融券卖出的影响。

本文研究了融资融券交易对未来股票回报的影响,以进一步分析信用交易产生影响的持续性。这部分使用的回归方程如下:

γ×controlsi,t+ut+vi+εi,t

(3)

表3 融资融券对后几日股票回报的影响

融资融券对个股回报的影响具有较弱的持续性:融资买入对下一日个股回报的影响约为当日的1/6(回归系数为0.0643),融券卖出对下一日回报的影响约为当日的1/27(回归系数为-0.0165)。融资买入对后两日个股回报的影响与后一日基本一致,融券交易则不具有显著影响。控制相关影响因素之后的结论非常相近。考虑到融资融券反映了少部分较为激进投资者的行为,这个结果也是十分合理的。

3.2 融资融券对股票流动性的影响

本文以个股日换手率(turnover)和Amihud非流动性指标(个股日回报绝对值与日交易量的比值,乘以107进行缩放)为流动性代理变量,分析了融资融券交易对流动性的影响。这部分使用的回归公式如下:

liquidi,t=α+β1×margini,t+β2×shorti,t+

γ×controlsi,t+ut+vi+εi,t

(4)

liquid为两个流动性指标,margin为融资买入占比,short为融券卖出占比,均进行了标准化。回归加入了log_cap,beta及bm等控制变量。同样使用控制了个股和时间固定效应的面板数据回归模型进行研究,结果在表4中给出。

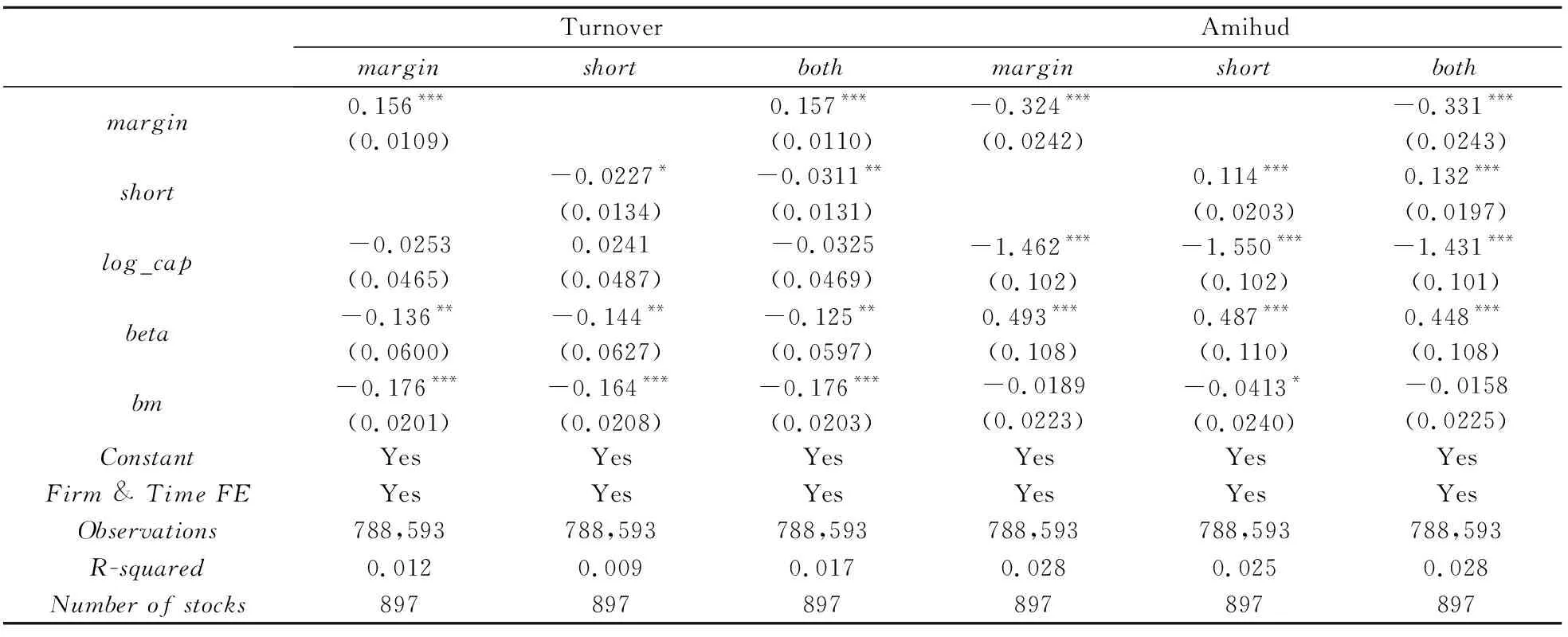

表4 融资融券对股票流动性的影响

以换手率指标为例,当回归中同时包含融资买入与融券卖出数据时,融资买入对个股流动性的影响为0.157;融券卖出对个股流动性的影响为-0.0311,均在1%的水平下显著。融资买入增加了流动性,融券卖出降低了流动性,且融资买入产生的影响大于融券卖出。使用Amihud非流动性指标作为解释变量时同样发现了这一结论,验证了本文假设2第一部分。

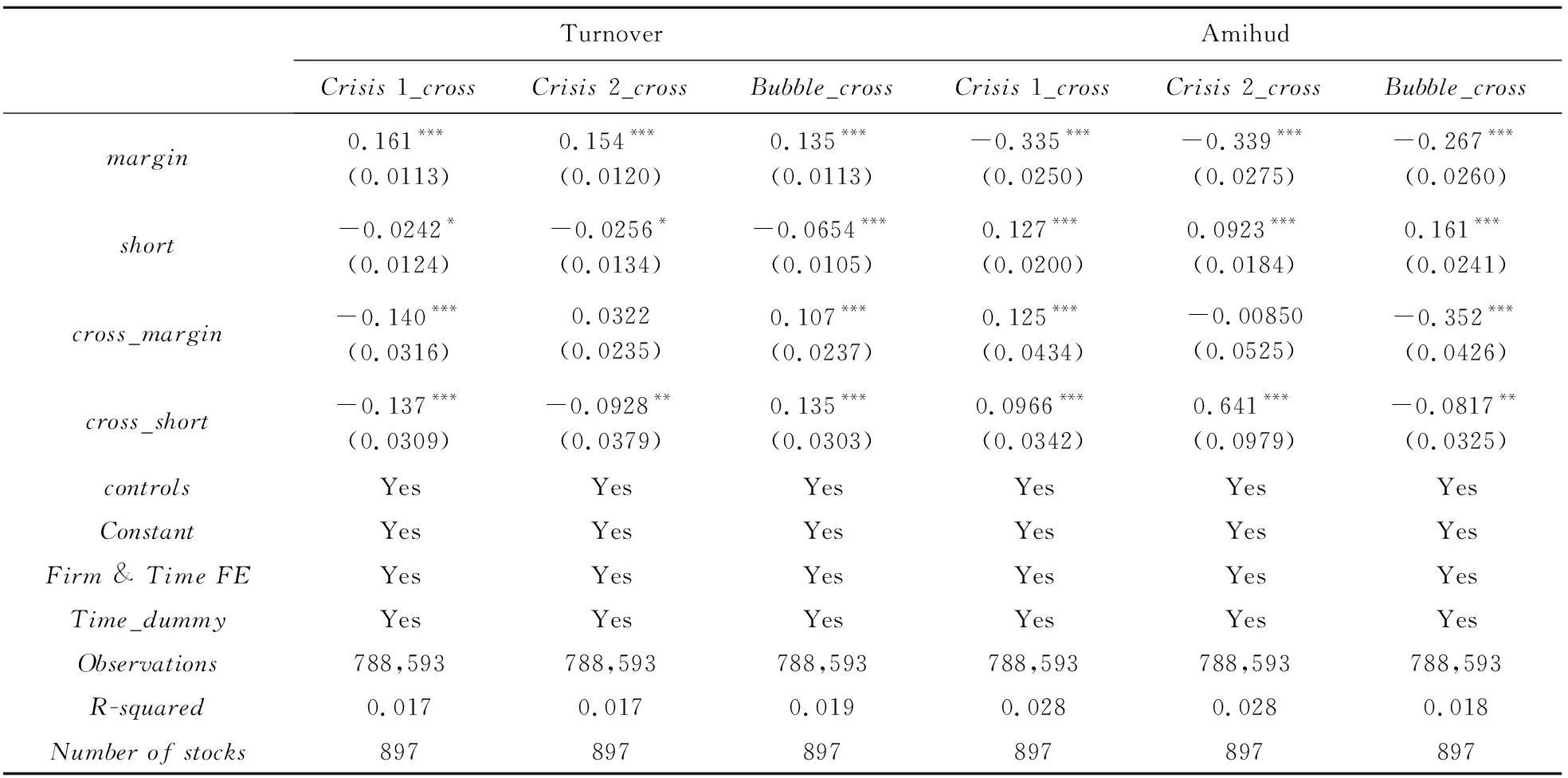

本文进一步分析了融资融券对流动性的影响在中国股市快速上涨期(2014~2015年),两次比较显著的危机/下降期(2015~2016年流动性危机和2018-2019年的长期低迷熊市)的表现。这一部分使用的回归公式如下:

liquidityi,t=α+β1×margini,t+β2×shorti,t+

β3×dummyi,t+β4×shorti,t×dummyi,t+

β5×margini,t×dummyi,t+

γ×controlsi,t+ut+vi+εi,t

(5)

dummy为虚拟变量,在危机期间、熊市期间和快速上涨期间分别取值为1,其余时期取值为0。三个时期的准确日期依据市场主要指数走势图得出。β4和β5给出了市场波动期间融资买入与融券卖出的额外影响,为这部分主要研究对象。回归其余变量定义与模型设定与公式(5)一致,结果在表5中给出。

表5 市场波动期间融资融券对股票流动性的影响

表5表明在市场快速上涨期,融资交易和融券交易对股票流动性有显著为正的额外影响:以换手率为流动性指标时,融资买入交叉项的系数为0.107,融券卖出交叉项的系数为0.135,均在1%的水平下显著;以Amihud指标为流动性指标时,融资买入交叉项的系数为-0.352,融券卖出交叉项的系数为-0.0817,均在1%的水平下显著。融资融券加强了上涨时期的交易活跃性。

融资融券对两次危机期间流动性的额外影响则存在差异:融资买入和融券卖出均对2015~2016年流动性危机有推动作用,融资融券降低了流动性水平,融资融券交易的额外影响在数值上相近,验证了假设2的第二部分。而对于2018年开始的熊市,融资买入对流动性并未产生显著额外影响,而融券卖出对此次熊市流动性有额外负面影响。随着融资融券的发展,融资交易对市场低迷期流动性的负面影响逐渐消失,而融券交易仍有显著的负面影响,未来对两种信用交易与股市流动性的监管可能会更加侧重于融券交易。

3.3 融资融券对股票波动性的影响

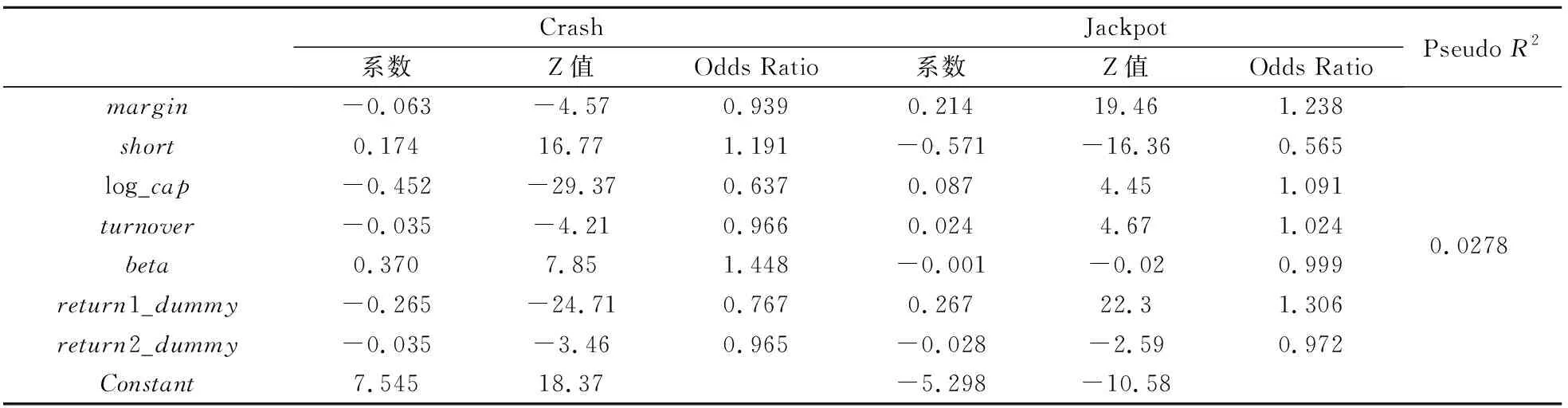

融资融券的杠杆特性放大了其对个股回报产生的影响,可能导致极端回报概率增加,加剧股市的暴涨暴跌。本文定义了极端正值回报(Jackpot)和极端负值回报(Crash),研究了融资融券交易对极端回报概率的影响,回归公式如下:

Pr(return_dummyi,t=-1)

Pr(return_dummyi,t=1)

(6)

Xi,t为回归解释变量矩阵,包括本文主要研究对象——融资买入占比与融券卖出占比,个股回报影响因素:log_cap,turnover,beta,过去回报虚拟变量(return1_dummy,return2_dummy,回报大于等于0取值为1)。方程因变量为个股回报是否属于极端值的虚拟变量,当个股回报大于95%分位数(4.26%)时取值为1,小于5%分位数(-4.21%)时取值为-1,其余情况取值为0。使用控制时间固定效应和个股聚类效应的多元Logit模型进行分析,结果在表6中给出。

表6 融资融券对极端股票回报概率的影响

表6结果表明,融资买入降低了极端负值回报的概率,增加了极端正值回报的概率;融券卖出的影响则正好相反。其余变量的结果也符合金融学认知。

本文以个股日振幅(swing)为波动率指标,对融资融券产生的影响进行分析。日振幅为个股日最高股价和最低股价差值与上一日收盘价的比值,公式如下:

(7)

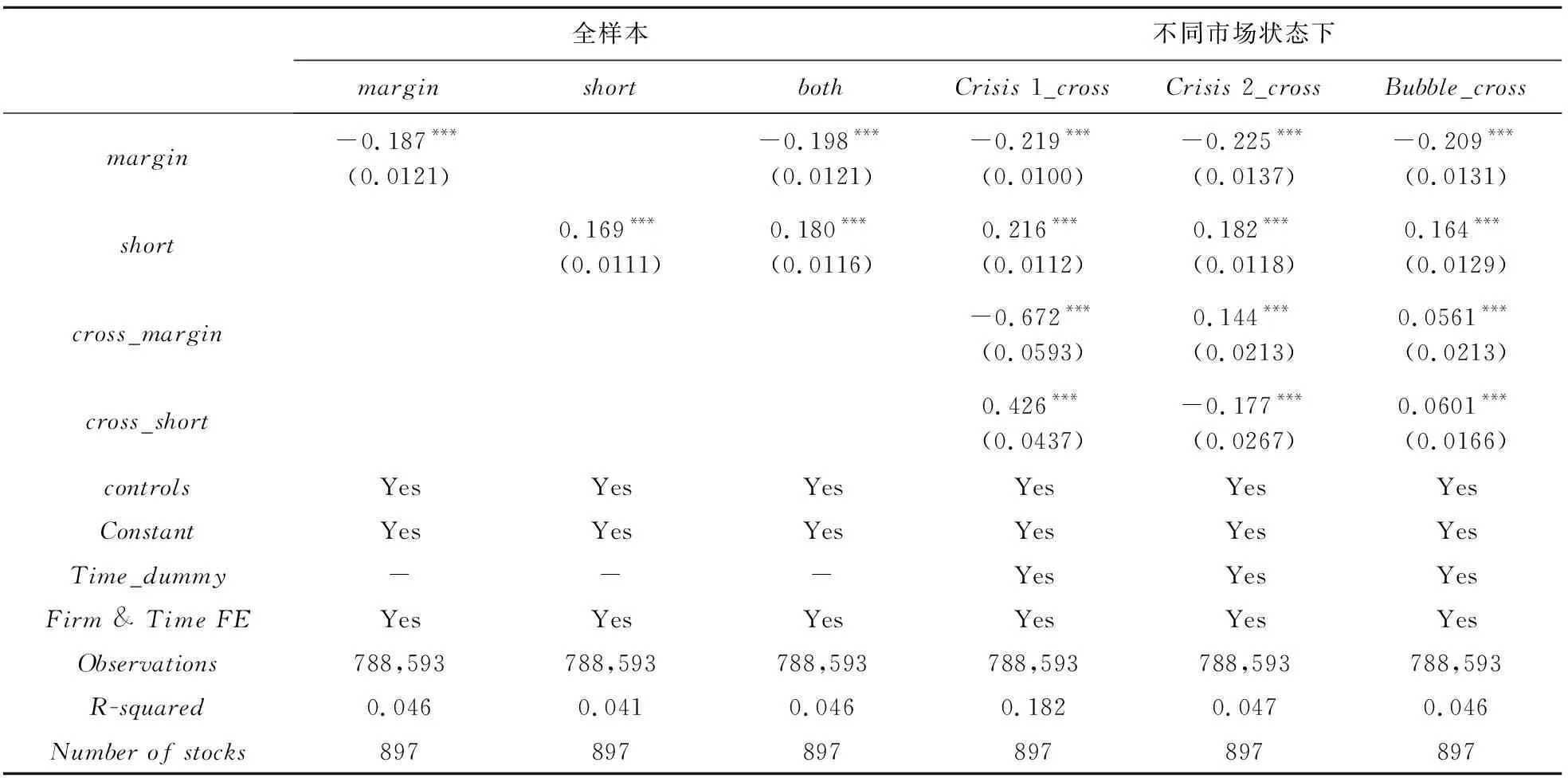

本文使用标准化后融资买入与融券卖出占比为主要解释变量,研究其对日振幅的影响,并在回归中控制了log_cap,turnover,beta等影响波动性的指标,使用控制了时间和个股固定效应的面板数据回归模型进行估计。回归公式如下:

swingi,t=α+β1×margini,t+β2×shorti,t+

γ×controlsi,t+ut+vi+εi,t

(8)

进一步,本文同样利用虚拟变量回归分析融资融券在股市特殊交易时期对波动性的额外影响,来判断其是否为过度波动的助推器。虚拟变量回归公式如下:

swingi,t=α+β1×margini,t+β2×shorti,t+β3×dummyi,t+

β4×margini,t×dummyi,t+β5×shorti,t×dummyi,t+

γ×controlsi,t+ut+vi+εi,t

(9)

公式(10)中解释变量含义和回归方式与公式(6)一致,结果在表7给出。

表7 融资融券对股票波动性的影响

表7中1~3列给出了融资融券对波动性的影响。结果表明,融资买入降低了波动性,而融券卖出对个股波动性有显著正向影响:融资买入对波动性的影响为-0.187,在1%的水平下显著;融券卖出对波动性的影响为0.169,在1%的水平下显著;双变量研究并未改变这一结果。研究结论验证了假设3第二部分。

表7中4~5列给出了融资融券对波动性影响在市场特殊时期的表现:流动性危机期间,融资买入降低了波动性(系数为-0.672,约为其余时期3倍),融券卖出增加了波动性(系数为0.426,约为其余时期2倍),融资融券对波动性的影响在危机期间更加显著。2018年熊市期间融资交易对波动性的额外影响显著为正(系数为0.144%,在1%水平下显著),但整体来看,融资交易仍然降低了个股波动性;融券交易对波动性的额外影响显著为负(系数为-0.177,1%水平下显著),该系数与融券交易在其余时期的影响大小相近但方向相反,整体来看,在此期间融券交易对波动性未产生显著影响。表7第6列表明融资融券交易在快速上涨期对波动性有额外增强的影响:融资买入的额外影响为0.0561,融券卖出的额外影响为0.0601,均在1%水平下显著。

表7结果表明融资交易降低了波动性,融券交易增加了波动性,这一影响在2015~2016年流动性危机期间更加显著,但在近期的熊市中,融资融券并未对波动性产生显著影响。融资融券的作用随时间逐步优化。

3.5 融资融券对不同板块中股票交易特征的影响

先前名单中股票主要集中在主板市场。由于中小板与主板相比有更小的市值、交易量和更大的波动性,融资融券对不同板块中股票交易特征产生的影响也可能存在差异。本文这一部分以股票所属板块为分类依据,分析了融资融券对三个板块中股票回报、流动性和波动性等产生的影响。融资融券交易对不同板块股票当日及下一日回报产生影响的分析基于公式(2)和(3),结果在附表2中给出。

附表2表明,融资买入对当日主板和中小板股票回报有显著为正的影响,融券卖出对当日主板和中小板股票回报有显著为负的影响;对于创业板股票,融资融券对当日股票回报产生的影响均不显著。与全样本结果一致,融资融券对下一日股票回报产生的影响显著降低:融资买入对主板股票下一日回报的影响约为当日的1/4,对中小板下一日的影响约为当日的1/2,对创业板股票下一日回报未产生显著影响;融券卖出对三个板块中股票下一日回报均未产生显著影响。融资交易代表的看涨信念与融券交易代表的看跌信念在创业板中未得到有效体现。

此外,基于公式(5)和(9),本文分析了融资融券对各板块中股票流动性(换手率指标)和波动性(日振幅指标)产生的影响,回归结果在附表3中给出。

与全样本一致,附表3中分板块结果同样得出融资买入增加流动性、融券卖出降低流动性的结论。融资买入对主板、中小板和创业板股票流动性的影响逐渐降低,而融券卖出对三个板块的影响逐渐增加。融资买入降低了股票波动性而融券卖出增加了波动性,对波动性的影响从主板到中小板到创业板逐渐增加。

随着2019年8月19日交易名单大幅调整,主动发起的融资融券交易对相应股票特征的影响更加显著。优化在创业板中融资买入与融券卖出交易对股票回报、流动性和波动性的影响成为监管者未来的关注重点之一。

4 结论与未来发展方向

利用2010年3月融资融券政策开放以来至2019年1月融资买入与融券卖出数据,本文研究了投资者主动发起的融资融券交易对股票回报、流动性和波动性等产生的影响,描绘了中国股票市场融资融券发展现状。

本文发现,融资买入对当日股票回报有显著为正的影响,融券卖出对当日股票有显著为负的影响,融资融券实现了政策预期目标:融资买入体现了投资者看涨预期,融券卖出体现了投资者看跌预期。融资买入增加了股票流动性,降低了波动性;融券卖出则降低了股票流动性,增加了波动性。融资融券对流动性和波动性的影响在市场快速上涨期和危机期有不同的表现。近期样本的研究中,融资融券产生的影响有改善趋势,进一步扩大融资融券交易占比有助于股票市场优化。

融资融券对股票交易特征产生的影响在不同板块中有不同表现,融资融券交易在创业板中尚未发挥预期的作用。2019年8月19日融资融券名单调整后,可进行交易的中小板和创业板股票显著增多,如何制定相关政策以更好地发挥其在小股票中的作用是监管者未来可能的关注重点,也是本文进一步研究方向。