“脱贫攻坚、乡村振兴”国家重大政策跟踪审计“屡审屡犯”现象分析研究

——以云南省为例

2022-06-10马媛蕊毕琨艳徐莉娅

王 艳 张 颖 马媛蕊 毕琨艳 徐莉娅

一、重大政策贯彻落实跟踪审计背景

“脱贫攻坚、乡村振兴”战略实施以来,国家投入了大量的人力、财力、物力,中央、省、市县财政专项扶贫资金累计投入近1.6万亿,同时国家实行了一系列惠民政策,如何确保这一系列惠民政策得到有效贯彻落实,农民是否确实受益,国家投入的资金是否及时到位,管理是否有效,扶贫项目管理是否科学,资金有无闲置等,加强对“脱贫攻坚、乡村振兴”政策落实情况的审计与监督显得尤为重要,国家审计作为独立第三方适时参与进来,对重大政策跟踪审计,以监督、鉴证、评价脱贫攻坚及乡村振兴政策的制定、执行及其成效,通过审计履职来实现国家审计促进乡村振兴的监督治理价值。2018年9月,审计署印发了《关于在乡村振兴战略实施中加强审计监督的意见》,对乡村振兴审计的总体要求、监督重点和工作要求作出全面安排和部署,乡村振兴战略审计的相关工作随即有序展开。

二、云南省“脱贫攻坚、乡村振兴”政策跟踪审计中“屡审屡犯”现象

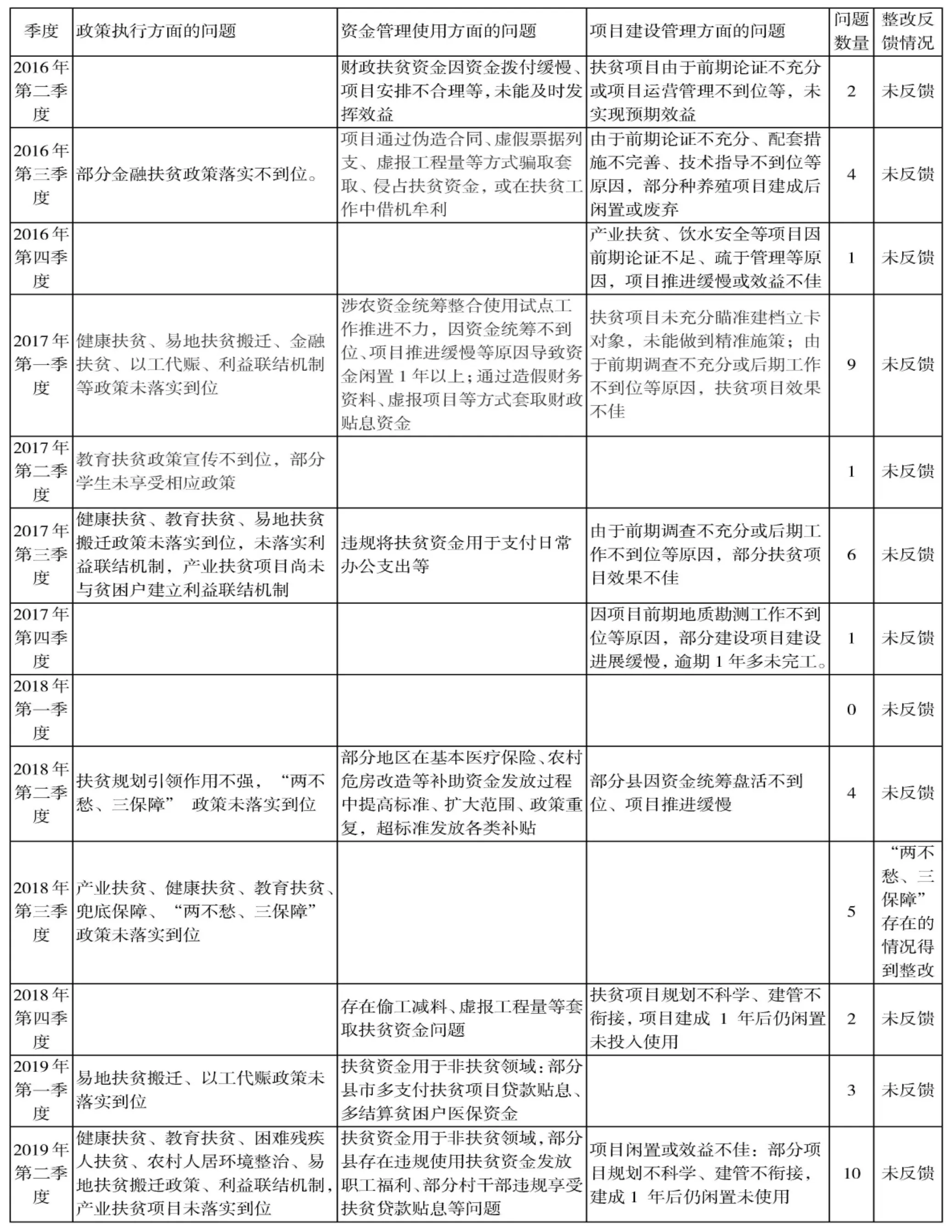

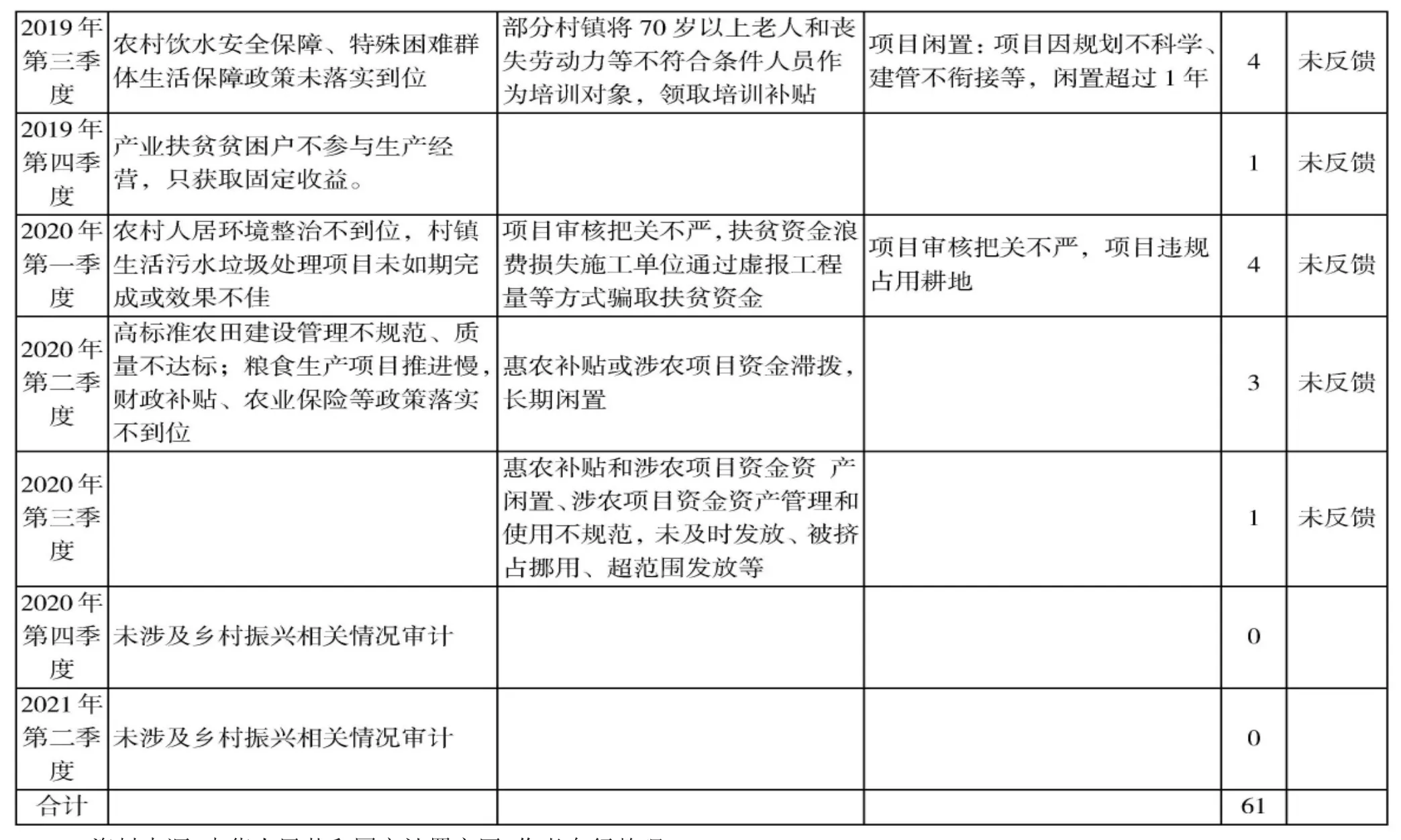

自2016年二季度起,审计署每季度公布国家重大政策措施贯彻落实情况跟踪审计结果,2016年二季度—2021年二季度期间共发布20份季度审计报告,审计结果公告中单独列示了“脱贫攻坚、乡村振兴”中发现的问题,其中,2018年一季度发布的公告问题中无与云南相关的,2021年四季度、2021年二季度发布的审计报告中未涉及乡村振兴相关问题审计,因此,此次整理的20份审计报告中一共有17份审计报告与云南省“脱贫攻坚、乡村振兴”政策跟踪审计相关。

1.云南省“脱贫攻坚、乡村振兴”政策跟踪审计现状分析

经统计,与云南省“脱贫攻坚、乡村振兴”政策跟踪审计相关17份审计报告中,前后共列出61个问题,其中政策落实方面37个问题,资金管理使用方面11个问题,项目建设管理13个问题,这些问题主要集中在健康扶贫、教育扶贫、产业扶贫、异地扶贫搬迁、就业扶贫等相关政策未落实到位;“两不愁、三保障”中贫困户住房、饮水安全未达标;扶贫资金用于非扶贫领域;扶贫项目管理不到位等,经梳理审计中存在的这些问题,发现每个季度发生问题的地区不一样,这说明审计中发现个性问题得到及时整改,但共性问题长期存在,屡审屡犯,国家重大政策措施贯彻落实情况跟踪审计结果整改督促力度还有待加强。

2.云南省“脱贫攻坚、乡村振兴”政策跟踪审计常见问题

(1)政策落实方面:经统计,17份审计公告中有14份反映了云南省“脱贫攻坚、乡村振兴”政策未落实到位的问题,具体为金融扶贫方面:部分金融扶贫政策落实不到位,部分建档立卡户应享受而未能享受到扶贫贴息政策,部分县贫困户贷款利率高于同期贷款基准利率1倍多;健康扶贫方面:部分贫困人口未参加新型农村合作医疗,部分建档立卡贫困人口未按规定享受个人缴费部分的财政补贴,部分建档立卡贫困人口应享受而未享受大病保险补偿、残疾人生活补贴、医疗救助等政策;教育扶贫方面:部分建档立卡贫困家庭学生未享受或未足额享受普通高中学杂费免除、雨露计划补助等教育资助;易地扶贫搬迁方面:部分易地扶贫搬迁安置点未配套建设产业帮扶项目和基础设施,影响贫困户入住和脱贫,部分易地扶贫搬迁贫困户旧房未拆除,涉及的土地未复垦;以工代赈方面:未按政策规定安排建档立卡贫困人口务工,或贫困人口劳务报酬比例低于国家规定。

(2)资金使用管理方面:经统计,17份审计公告中有11份反映了云南省“脱贫攻坚、乡村振兴”资金使用管理不到位的问题,主要表现在由于统筹整合不到位等原因,大量资金长期闲置在账上,或者财政扶贫资金因资金拨付缓慢、项目安排不合理等,未能及时发挥效益;部分项目通过伪造合同、虚假票据列支、虚报工程量等方式骗取套取、侵占扶贫资金,或在扶贫工作中借机牟利;扶贫资金用于非扶贫领域:部分县市多支付扶贫项目贷款贴息、多结算贫困户医保资金,部分县存在违规使用扶贫资金发放职工福利、部分村干部违规享受扶贫贷款贴息等问题,涉农项目资金资产管理和使用不规范,未及时发放、被挤占挪用、超范围发放等。

(3)项目建设管理方面:17份审计公告中有13份反映了云南省“脱贫攻坚、乡村振兴”项目管理不到位的问题,主要表现在部分扶贫项目由于前期论证不充分或项目运营管理不到位等,项目推进缓慢或效益不佳,未实现预期效益,部分项目由于配套措施不完善、技术指导不到位等原因,建成后闲置或废弃,财政资金未能发挥效益或面临损失;部分扶贫项目规划不科学、建管不衔接,项目建成1年后仍闲置未投入使用。

以上问题在不同季度不同地区频繁出现,存在屡审屡犯的现象,具体问题梳理如下表:

三、存在“屡审屡犯”现象的原因

(一)审计结果公告制度不够完善,民众知晓率低

审计结果在审计署官网进行公告,公开力度不够高,民众知晓率低,公告时间滞后,公告内容较为笼统,以2020年四个季度国家重大政策措施贯彻落实情况跟踪审计结果为例,2020年一季度的审计结果公告时间为2020年7月,二季度的公告时间为2020年10月,三季度的公告时间为2021年1月,四季度的公告时间为2022年3月,审计公告时间较为滞后,而且是事后审计,在审计内容公告方面,往往把几个省共性的问题放在一起笼统披露,不清楚每个省的具体情况,具体项目的审计信息披露较少,审计结果公告率不高;严重影响社会公众对脱贫攻坚乡村振兴相关审计事项的依据、审计过程和结果等情况的知情权和监督权,一定程度上也纵容了被审计单位屡审屡犯。

(二)审计跟踪问效乏力,未对后续整改情况进行跟踪落实

经对17份审计公告进行统计,涉及云南省的部分除2018年第三季度“两不愁、三保障”存在的情况进行整改并反馈外,其余季度查出的问题整改情况均未反馈,具体整改情况未得到跟踪落实,存在重审计,轻整改、“屡审屡犯”、或者审计整改不主动、不及时、不到位的现象;这一现象不止云南省存在,审计署公布的审计公告中,针对全国存在的问题仅对整改较好的事例进行公示,未整改或整改不到位的未进行公示,审计整改后续工作跟踪力度不够,检查督办不够,跟踪问效乏力,审计机关缺乏自身的强制措施,对整改不到位、走过场的单位缺乏相应的制约手段,对问题责任人缺乏有效的追责问责机制,导致审计整改处于被动地位,违纪成本低、问题屡查屡犯。

(三)专业审计人才缺乏

“脱贫攻坚、乡村振兴”作为国家重要决策及战略部署,国务院、财政部门、卫健部门、人社部门、住建部门等相关部门配套出台了一系列惠民政策,这一定程度上也造成了审计范围更广、审计内容更复杂、审计所需时间更长、审计任务更重,对审计人员综合素质要求更高,对传统的审计提出新的挑战,而目前“脱贫攻坚、乡村振兴”审计工作主要是国家审计署及各省的政府审计在开展,社会审计很少介入,审计人员知识背景单一,数量及质量都难以得到保证,相关审计业务开展较少,对地方“脱贫攻坚、乡村振兴”威慑作用有限。

四、云南省“脱贫攻坚、乡村振兴”政策跟踪审计优化对策及建议

(一)进一步完善“脱贫攻坚、乡村振兴”审计结果公告制度

按照政府信息公开有关规定,完善审计结果信息公开制度,做好与乡村振兴审计有关信息的公开;合理安排审计时长,简化审计非必要程序,提高审计时效性;细化审计结果信息,提高审计信息含量,在审计报告(含公告)中充分反映各省、市、县(区)、乡(镇)存在的详细情况。多渠道及时发布审计结果,提升审计信息公开力度和深度,扩大审计结果公告影响力,增强公众对乡村振兴审计实施情况的知情权和监督权,扩大和提升审计信息公开力度和深度,增强审计监督与舆论监督合力。

(二)加大追责问责的力度,对后续整改情况进行跟踪落实

审计部门应将审计中发现的违纪违法问题线索移交相关部门,相关部门要进一步落实主体责任和主管责任,对制度规定明确具体、相关人员明知故犯甚至是顶风违纪违法违规的问题,不能仅仅是纠正或是整改了之,要依法依规严肃问责,对屡审屡犯的单位和个人要加重追责力度,切实发挥追责问责的惩戒警示作用,增强不敢违法的威慑力。同时,审计部门加大对后续整改情况进行跟踪落实,对审计中查出的问题被审计单位是否整改及整改情况进行及时披露,接受公众监督。

2016年-- 2021年云南省“脱贫攻坚、乡村振兴”政策跟踪审计发现的主要问题

资料来源:中华人民共和国审计署官网,作者自行整理

(三)加强审计人才队伍建设,为乡村振兴审计提供人才支撑

面对日益复杂的乡村振兴审计任务,政府审计部门要采用多种形式加强审计部门人员的培训,包括加强政策理论学习,促使审计人员具备敏锐的政治思维和正确的政治站位,熟悉国家及地方出台的一系列“脱贫攻坚、乡村振兴”相关政策文件,依法揭示和查处乡村振兴中各种违法违规行为,切实保障巩固脱贫攻坚成果与乡村振兴有效衔接,确保政策红利落到实处;另外,政府审计部门在设岗招聘中,应探索招聘计算机、环境工程、人工智能等专业的毕业生充实审计队伍,缓解传统审计人员大部分以审计、财务专业为主,知识背景结构单一这一困局,激发审计人员活力,培养一支复合型、高质量的乡村振兴审计人才队伍。

五、结语

党的十九大作出了实施乡村振兴战略的重大决策部署,目前正处于巩固拓展脱贫攻坚成果与乡村振兴有效衔接阶段,审计部门应依法履行审计监督职责,推动脱贫攻坚向乡村振兴平稳过渡,确保高效率、高质量的实施乡村振兴战略。