情绪能影响农业保险欺诈行为吗?

2022-06-07罗琰许莉

罗琰 许莉

关键词:农业保险;反欺诈;情绪;审计博弈

中图分类号:F841 文献标识码:A 文章编号:1003-7217(2022)03-0034-08

一、引言

2021年中央一号文件提出充分扩大水稻、小麦、玉米三大粮食作物包含人工成本在内的完全成本保险及种植收入保险试点范围,充分发挥“保险十期货”在助力乡村振兴及产业发展中的作用。然而,农业保险领域涉嫌重复投保、虚构保险标的、虚假理赔、先出险后投保、同一账户接收多人赔款等欺诈行为时有发生,严重阻碍了农业保险市场正常运行。保险欺诈一直是保险业顽疾,全球每年保险欺诈额约占保险业赔款总额的20%~30%。2021年7月6日,国务院政策例行吹风会上,财政部金融司司长王克冰提出,将请审计部门加大对农业保险的督查力度,遇到虚假理赔、套取补贴等欺诈行为,发现一起、查处一起。

保险欺诈问题是业界、学术界和政府共同关注的热点。近20年来,国内外对保险欺诈问题的学术研究重点包括如下三方面:一是对保险欺诈风险的识别、检测、度量及控制;二是从博弈视角讨论参与人的均衡博弈策略,设计最优反保险欺诈合约;三是保险欺诈行为的监督与治理。已有文献尝试用不同方法对欺诈风险进行分析和检测。如针对汽车保险领域的欺诈行为,利用BP(back propagation)神经网络方法、Bagging集成方法进行欺诈风险识别研究,利用区块链技术控制汽车保险欺诈行为。也有文献探讨了大数据背景下农业保险反欺诈相关性异常值检测、合谋关系检测方式以及机器学习检测技术,提出农业保险欺诈风险检测可以运用数据挖掘技术。关于保险欺诈风险度量,也可以利用蒙特卡洛(MCMC)方法来测度财产保险欺诈风险。还有文献从实证视角研究商业健康保险各欺诈因子对欺诈行为的影响。

保险欺诈与反欺诈内生就是一个博弈过程。博弈参与方根据自身拥有信息量以及在评估对方决策基础上,做出最优选择。已有文献针对不同欺诈主体存在的保险欺诈现象分别做了大量的探讨。如考虑投保人欺诈、保险人欺诈,以及保险代理人和投保人之间的共谋欺诈问题。也有文献关注审计成本和欺诈成本在最优保险契约设计中的作用效果,如对欺诈行为需付出成本的确定性审计及随机审计情形,以及需付出成本掩盖欺诈情形。

农业保险事关国家乡村振兴战略,一直都是学者们研究的重要领域。如从博弈视角对农业保险主体行为进行分析,从理论和实证两个层面研究中国农业保险保障水平如何提升。还有文献指出气象指数保险可以发挥农业保险的收入支持功能,但其风险管理作用有限。另有一些文献从审计监督视角研究农业保险问题,如探讨种植业保险审计方法及对策,农业保险绩效审计,农业保险合规专项审计。但是,这些文献没有从审计博弈视角去研究农业保险领域的反欺诈问题,也没有从内部审计视角对农业保险欺诈风险治理进行理论分析。保险业务理赔审核与保险审计监督的概念和功能定位是不同的。农业保险的政策性属性及市场运作模式使得农业保险应由谁监督管理、监管谁、监管什么成为一个难题。

近年来,审计博弈理论及其在不同场景的应用也是学者们研究的热点问题之一。事实上,无论何种类型的审计监督,在技术方法上都可以视为一种博弈行为。有关审计博弈理论的研究主要有政府审计效应博弈分析、风险条件下的审计博弈分析以及审计者基于声誉理论的审计博弈分析等。如有文献指出审计风险的产生来源于信息不对称,提出提高国家审计质量以及控制审计风险应对措施。

本文利用博弈分析、情绪秩依效用建模以及MATLAB数值模拟等方法研究反保险欺诈审计博弈问题,首次将情绪因子引入夸大损失的农业保险欺诈问题研究中。基于秩依效用理论,构建保险机构一投保人欺诈审计博弈模型。阐述了农业保险欺诈风险及审计依据,分析了情绪、审计成本和罚金等因素对欺诈、审计决策的影响。

二、农业保险欺詐审计理论分析

农业保险业务上由银保监部门负责监管,财政部门等其他相关部门需按照各自的职责,协同推进农业保险工作。审计是一种具有经济监督、经济评价和经济鉴证基本职能的独立监督活动。农业保险反欺诈需要加强和拓展保险机构第三道防线内部审计的功能和作用范围。保险机构内部审计是一种独立、客观的确认和咨询活动,它通过运用系统化和规范化的方法,审查、评价并改善保险机构的业务活动、内部控制和风险管理的适当性和有效性,以促进保险机构完善治理、增加价值和实现目标。保险机构内部审计反欺诈可通过对可疑赔案以及典型的已结赔案进行审计抽样,审核、评估保险机构经营农业保险行为和内部控制活动的健全性,提高欺诈风险应对措施的有效性,以促进保险机构完善反欺诈治理、增加价值和实现农业保险稳健运营目标。政府审计全覆盖意味着应审尽审,公共资金投向哪里,政府审计活动就延伸到何处。2021年6月22日,中央审计委员会、审计署印发的《“十四五”国家审计工作发展规划》中也提出用审计的手段帮助落实农业保险政策,推进农业农村改革任务。2021年10月23日,新修订《中华人民共和国审计法》第二十四条指出审计机关要对公共资金的财务收支,进行审计监督。

保险欺诈是农业保险市场机体上的毒瘤,保险机构反保险欺诈体系既包含内部控制和风险管理相关部门反欺诈,也包括内部审计反欺诈。原中国保监会印发的《反保险欺诈指引》要求保险机构根据内部审计结果调整和完善欺诈风险管理政策。《保险机构内部审计工作规范》要求内部审计部门和内部审计人员应全面关注保险机构的风险,以风险为导向组织实施内部审计。审计制度的客观存在,其内生具有一种震慑功能,对农户潜在欺诈行为会产生制约作用。审计制度依法履行监督职责,使得农户或农业生产组织会考虑到欺诈行为被审查出的机会成本,从而减少欺诈行为。保险机构可以从结案前审计人手,对正在处理的农业保险赔案,通过审计抽样,调取少数疑案进行调查分析。还可以从结案后审计人手,对典型的已决赔案从报案、查勘、定损到赔付等有可能导致欺诈发生的环节进行复核审计。充分发挥内部审计反欺诈的专业性、稳定性、针对性和有效性的优势,协同内部控制、风险管理有关部门合力控制各种欺诈行为发生,避免经济损失,保证保险机构正常运行,推进农业保险高质量发展。

三、情绪秩依效用理论(RDU)

(一)情绪影响机理分析

期望效用理论为理性人在不确定性环境下风险决策建立了一种普遍接受的行为准则。然而,学者们发现人们并非完全按照期望效用理论进行决策,决策还与行为习惯、心理特征、情绪等因素有关,如著名的圣彼得堡悖论与阿莱悖论明显与期望效用相抵触。

保险欺诈是农户的一种非道德行为。欺诈决策必然受到农户自身情绪的影响,进而对整个保险行业运行产生影响,最终传导到每一个农业保险参与者的最终效用。情绪秩依效用理论对分析农业保险中农户不遵循期望效用准则的欺诈行为决策提供了一个有用的工具。这个理论仍然是一种基数效用理论,但又不同于基于客观概率加权的传统期望效用理论,它允许效用计算不再完全以客观概率为权重,而是以对客观概率扭曲后的值为权重。期望效用理论的不足之处在于,决策者价值函数的计算中,具有相同概率的结果将赋予相同的权重,而不管该结果本身的大小。决策者的有限理性行为普遍违反了期望效用理论基本原则,其决策权重与其心理因素具有不可忽视的联系,结果本身的大小将影响决策权重。比如对极值赋予的权重可能大于其客观概率。因此,情绪秩依效用理论更能解释人们有限理性的行为习惯和心理特点对风险决策的影响。在保险欺诈审计决策中,其作用机理可做如下解释。

当农业保险反欺诈机制比较健全或者反欺诈审计资源投入较多时,农户群体对欺诈环境将怀有悲观情绪,农户认为由欺诈行为得到的超额损失赔偿将会小于因欺诈而可能面临的罚金。此时,农户会减少自身的欺诈行为。而当农业保险反欺诈机制不完善或者反欺诈审计资源投入不足时,农户群体对欺诈环境将怀有乐观情绪,农户认为由欺诈行为得到的超额损失赔偿将会大于因欺诈而可能面临的罚金。此时,农户自身的欺诈行为将会增加。

当农户群体欺诈现象比较多时,保险人对农业保险经营环境将持有悲观情绪,保险人认为审计资源的投入成本会远小于审计反欺诈减少的超额损失赔偿支付。此时,保险人将会增加其审计投入。而当农户群体欺诈现象较少时,保险人对农业保险经营环境将持有乐观情绪,保险人认为审计资源的投入成本会远大于审计反欺诈减少的超额损失赔偿支付。此时,保险人将会减少其审计投入。下面给出情绪秩依效用模型构造过程。

(二)情绪秩依效用模型构建

四、反欺诈审计博弈决策分析

(一)模型基本假设

假设农业保险市场上存在保险产品供给方即保险机构,或称为保险人,需求方即农户或农业生产组织,或称为投保人,以及政府相关部门这三类参与人。政府相关部门不参与农业保险的具体运营过程,但是通过保费直补形式引导农户投保。此外,通过给予营业税、所得税减免等政策鼓励保险机构积极经营农业保险,推动农业保险市场健康发展,增强农业抗风险能力。保险机构在经营农业保险过程中,欺诈问题如影随形,严重阻碍了农业保险市场的正常运行。保险机构需建立有效反欺诈机制,加大审计核查力度,才能促进农业保险经营效益提升。内部控制、风险管理以及内部审计是保险机构抵御欺诈风险的三道防线,本文将从保险机构内部审计即第三道防线的视角,构建农户与保险机构之间的审计博弈模型。

在农业保险领域典型的欺诈行为是夸大损失严重程度或虚假理赔。下面构建夸大损失严重程度的反欺诈审计博弈模型。不妨设农业保险经营博弈双方分别为保险人(保险机构,记为I)和投保人(农户或农业生产经营组织,记为A),保险人与农户建立如下保险合约关系:保险人收取保费Z(政策性农业保险有政府财税优惠及资金补贴支持)。目前,国内对农户的支持使用保费补贴形式,设补贴率为1-t,则农户自身只需缴纳保费tZ。若农户遭遇的损失D处于责任范围内,在无欺诈时将获得足额赔付D。若农户采取欺诈行为,设夸大损失比率为k,则可能获得的赔付为D(1+k)。保险人可以选择对理赔开展赔案审计和不审计两种策略,设其混合策略为(β,1-β),即卢是审计概率,相应的胡1-β是不审计概率。设C是开展审计产生的成本,且小于Dk,即审计成本小于因农户欺诈而多支出的赔付。若审计成本大于因审计而减少的赔付支出,则保险人将没有动力开展审计。农户可以选择不欺诈或者夸大索赔额欺诈,设其混合策略是(α,1-α),即α是欺诈概率,相应的1-α是不欺诈概率。若被审计出存在欺诈行为,则面临的罚金为F。农户所受到的处罚,可指结案前的处罚,也可指结案后被诉讼追偿的处罚。因保险机构并不拥有处罚权,所以保险机构并不能获取这项罚金,不妨设罚金收归国有。事实上,这里的罚金也可代表农户的声誉受损等间接损失,比如下次投保时将面临保费上涨、拒保等。当然保险机构也不能因此直接获益,这更切合结案后审计情形。因此,建立保險人与农户的支付矩阵,见表1。

(四)数值算例及经济学分析

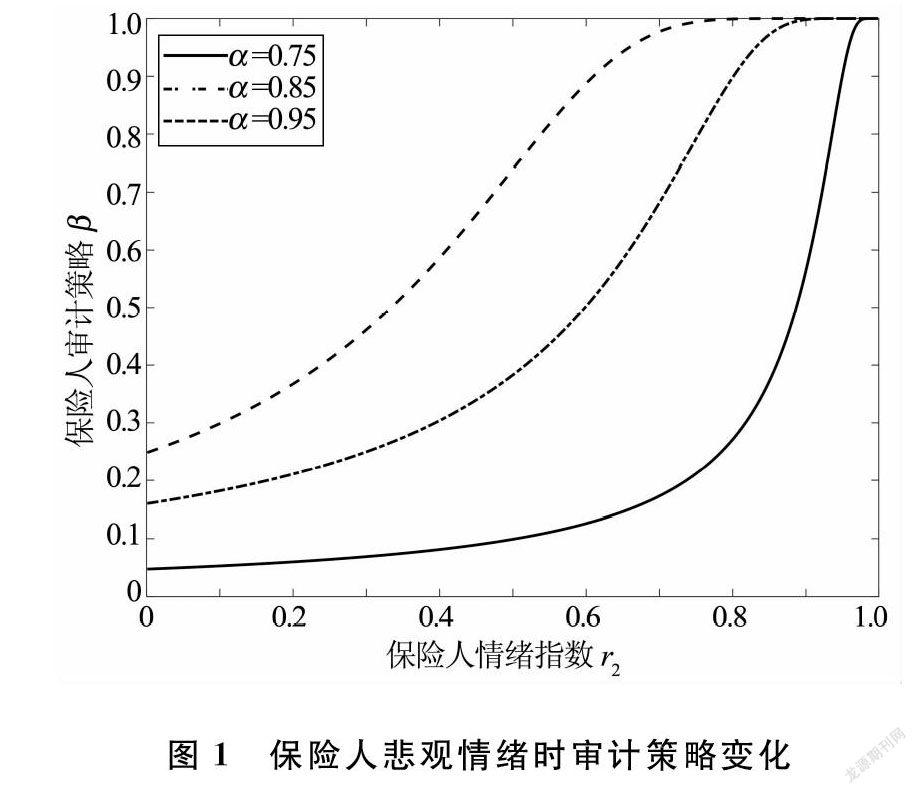

为进一步细致分析情绪因素对农户和保险人博弈策略影响的规律特征,针对双方都具有情绪情形,利用MATLAB做数值算例,进一步作图并进行经济学分析。基于各参数的经济学内涵,借鉴已有文献同时做归一化处理,假设农户遭受的损失额D=0.7,农户夸大损失比率为k=0.1,保险人审计产生的成本C=0.05,农户因欺诈受到的处罚F=0.02。简单计算即可得关键点的数值,即有C/(Dk)=0.7143<1),C/(Dk-C)=2.5,Dk/F=3.5,Dk/(F+Dk)=0.7778《1)。情绪系数取值借鉴洪开荣等的研究,当r∈(0,1)时,悲观情绪随着数值变小而变得更重;取值为r∈(1 ,+∞)时,乐观情绪随着数值变大而变得更盛。

(1)考察博弈双方参与人情绪、审计成本、罚金对博弈决策的影响,各参数的默认数值与和前面一致。首先,将保险人的审计决策视为其情绪因子的函数,研究保险人情绪对其自身审计策略的作用规律,求其一阶导数可得保险人审计概率关于其情绪因子递减。具体如图1和图2所示。

由图1和图2可见,当投保农户群体的欺诈概率α大于临界值C/(Dk)=0.7143时,保险人对市场经营环境持有悲观情绪(r<1),认为农户群体欺诈概率很大。此时,保险人随着情绪参数变大而变得越理性,则其审计概率β也越大,即审计决策是其情绪指数的递增函数。当投保农户的欺诈概率α小于临界值0. 7143时,保险人则对农险市场环境持有乐观的情绪(r>1),投保农户群体欺诈概率较小。保险人随着情绪参数变大而变得越乐观,则其审计概率β也越小,即审计决策是其情绪指数的递减函数。

图1和图2也说明,当投保农户群体欺诈概率超过临界值时,保险人持有悲观情绪,意识到投保农户群体欺诈概率整体上较大,保险人进行审计付出的成本会远小于因审计而可以减少的额外损失补偿索赔,保险人将尽量甄别出农户的欺诈活动。因此,其审计概率也将随欺诈概率的增大而增大。当农户群体欺诈可能性小于临界值的时候,保险人持有乐观情绪,意识到农户群体欺诈可能性整体上较小,欺诈对保险机构造成的额外损失补偿索赔也在可以接受的范围之内,公司对欺诈现象治理不会投入太多精力,这将降低额外的审计费用,保险人的审计概率反而随欺诈概率增大而减小。

(2)将农户的欺诈决策视为其情绪因子的函数,研究农户情绪对其自身欺诈策略的作用规律,求其一阶导数可得农户欺诈概率关于其情绪因子递减。具体如图3和图4所示。

图3和图4表明,当保险人的审计概率β大于临界值Dk/(F+Dk)=0.7778时,投保农户群体对农业保险市场审计监督环境持有悲观的情绪(r<1),认为保险机构的内部控制制度较好,审计监督可能性很大。当情绪参数值越大时,农户随着情绪参数值变大而变得更理性,则其欺诈概率α也越小,即欺诈决策是其情绪指数的递减函数。当保险人的审计概率β小于临界值0.7778时,投保农户群体对农业保險市场审计监督环境持有乐观的情绪(r>1),会认为保险机构反欺诈资源投入不足,审计监督的概率较小。当情绪参数值越大时,农户随着情绪参数值变大而变得越乐观,其欺诈概率α也越大,即欺诈决策是其情绪指数的递增函数。

图3和图4也说明,当保险人审计概率超过临界值时,投保农户群体持有悲观情绪,意识到保险人审计概率整体上较大,投保农户群体进行欺诈可能得到的夸大损失赔偿金部分会小于因欺诈而可能面临的罚金。投保农户将尽量控制自己的欺诈行为,减少可能的有形或无形的处罚。因此,其欺诈概率也将随审计概率的增大而减小。当保险人审计概率小于临界值时,投保农户群体持有乐观情绪,意识到保险人审计概率整体上较小,投保农户群体进行欺诈可能得到的夸大损失赔偿金部分会大于因欺诈而可能面临的罚金。保险人审计概率相对较大时,投保农户反而希望通过增大欺诈概率获得更多的收益。因此,其欺诈概率也将随审计概率的增大而增大。

五、结论及政策建议

通过情绪秩依效用理论,将情绪因素嵌入农业保险欺诈风险审计博弈理论分析框架,获得了农户及保险机构双方博弈行为最优策略表达式。本文研究结论表明,情绪因素、审计成本、欺诈成本、补贴方式都对双方决策行为具有重要影响。保险人悲观时,其审计概率随自身情绪指数的增大而增大;保险人乐观时,其审计概率随自身情绪指数的增大而减小。投保人悲观时,其欺诈概率随自身情绪指数的增大而减小;投保人乐观时,其欺诈概率随自身情绪指数的增大而增大。审计效率越高,审计成本越小,审计资源投入越多,农户对欺诈环境越悲观,则农户发生欺诈行为的可能性越小。反之,审计效率越低,审计成本越大,审计资源投入越少,农户对欺诈环境越乐观,认为欺诈获益的可能性越大,则农户发生欺诈行为的可能性越大。农户欺诈行为面临的处罚越大,则农户欺诈行为发生的概率越小。但是,保费直接比率补贴模式对于降低农户欺诈行为的发生概率不起作用。

发挥审计监督反欺诈功能有助于提升政策落实执行效率,推进农业保险高质量发展。具体可以从以下三方面着手:一是提高审计质量和效率,降低审计成本,加大审计投入,调整补贴模式。在大数据环境下,加大推进人工智能、云计算、区块链、机器学习等科技手段和技术方法在农业保险反欺诈领域的运用力度。二是开启事前、事中与事后全过程跟踪审计模式。把审计关口往前移,拓宽审计范围,增强审查活动与经营的紧密性,构建事前风险防预、事中风险控制及事后风险纠偏协同配合的审计监督模式。三是构建内部审计、国家审计及社会审计三位一体审计联动机制。