在岸与离岸人民币即期汇差的时变影响研究

2022-06-07龚秀国许雯

龚秀国 许雯

关键词:人民币汇差;北向资金;利差;利率平价模型;TVP-SV-VAR模型

中图分类号:F831 文献标识码:A 文章编号:1003-7217(2022)03-0002-09

一、引言

(一)研究问题的提出

在中国外汇管制条件下,尽管在岸市场和离岸市场人民币交易标的相同,但交易规模、产品结构、定价机制、市场参与等存在明显差异,从而形成了在岸与离岸人民币两个不同价格体系口]。也正是由于在岸市场和离岸市场人民币汇率长期存在价差,因此会滋生大量投机套利需求,进而强化人民币汇率的顺周期性,容易产生追涨杀跌的汇率超调现象,不利于央行实现维护人民币汇率稳定的政策目标。在岸市场和离岸市场人民币的汇率差异也会直接对离岸人民币存款量和离岸人民币市场利率产生影响。2015年8月11日人民币汇率改革(简称“8·11汇改”)以来,随着在岸与离岸人民币即期汇差波动幅度的增大,国内金融市场稳定与货币政策有效性受到较大影响。因此,研究并明确在外汇管制条件下影响在岸与离岸人民币即期汇差的主要因素,有助于中国货币当局有针对性地利用适宜货币政策工具、适时干预国内外人民币市场来稳定人民币汇率预期,缩小在岸与离岸人民币即期汇差,更好地维护国内外金融市场稳定与增强国际社会对人民币的信心,进而持续、稳定地推进人民币国际化。

目前,国内外已有多篇文献研究了在岸与离岸人民币即期汇差的影响因素,但尚未有学者关注北向资金流动对人民币即期汇差的影响,也几乎没有文献关注相关因素的时变影响特征。事实上,自2014年11月17日“沪港通”以及2016年12月5日“深港通”正式启动以来,香港人民币离岸市场和内地人民币在岸市场的互联互通大大加强,这是中国积极推进资本市场对外开放的结果,也使得跨境资本流动更加便捷;而北向资金流入流出势必直接影响在岸和离岸人民币需求,继而影响在岸和离岸人民币汇率水平。同时,现有文献也鲜有运用理论模型探讨在岸与离岸人民币即期汇差的影响因素,本文基于修正的抛补利率平价模型发现了影响即期汇差的4个重要因素,同时运用带有随机波动的时变参数向量自回归模型(TVP-SV-VAR)深入研究了上述因素的时变特征。

深入探讨北向资金流动等对在岸与离岸人民币即期汇差的影响,无疑是对现有研究文献的一个有益补充,为厘清在岸与离岸人民币即期汇差的影响因素提供一个崭新的视角,有助于央行进一步加强和完善在岸与离岸人民币汇率管理的协调机制,为央行灵活运用货币政策工具、实施外汇市场干预以及加强境内外市场沟通提供决策参考。

(二)现有文献综述

第一类文献研究资本管制、境内外市场分割等政策性因素如何影响在岸与离岸人民币即期汇差。赵胜民等从理论角度分析认为境内外人民币即期汇率的差异源于境内资本管制以及境内外市场分割。Craig等利用VAR模型发现离岸与在岸人民币即期汇差大都可以由全球市场震荡以及资本管制来解释。Funke等利用扩展的GARCH模型,研究发现境内外汇率的差异主要由境内外人民币市场的流动性差异来决定,另外离岸与在岸汇率差异的波动会随着全球风险偏好的增强而加剧,也会随着跨境资本流动的放开而减弱。严兵等沿用Funke等的研究方法,发现市场基本面、国际金融市场环境和相关政策等因素会对人民币境内外汇率价差产生影响。

第二类文献研究汇率预期和利差水平如何影响在岸与离岸人民币即期汇差。郭敏和贾君怡研究发现在2011年6月—2015年4月的大部分时期内,汇差处于“正汇差—低波动”区制,在考察期的其他时段汇差则处于“负汇差一高波动”区制,他们认为人民币汇率预期和境内外利差会影响汇差在区制间转移的概率。Li等利用NARDL模型,研究发现经济政策不确定性指数、境内外利率差异、汇率预期以及外汇市场干预对境内外汇率价差有着明显的非对称影响。朱宁等运用事件分析法研究了新冠肺炎疫情这类不确定性突发事件对人民币汇率波动的影响,认为突发事件主要通过改变汇率预期影响汇率水平。但这些文献并没有从理论角度系统地阐释影響机制,而且实证方法上大多采用传统VAR模型、GARCH模型或者误差修正模型等实证研究方法,正如沈悦等所指出的那样,这些实证方法不能充分反映经济联系的发展变化状况,更无法刻画经济现象的动态特征;因为随着时间的推移,经济结构、政策偏好和技术因素等可能不断发生变化,模型参数也将会随之改变。

第三类文献研究微观因素如何影响在岸与离岸人民币即期汇差。朱孟楠和张雪鹿在Osler提出的模型基础上做出了修正,建立了由人民币汇率决定的微观模型,研究发现由于境内外市场的微观结构不同,境内外风险偏好不同是影响境内外汇率价差的重要原因。Han等利用偏最小二乘法,从行为金融学的角度进行研究,结果发现投资者注意力会影响投资者的资产配置行为,进而对人民币境内外汇率价差起到了预测作用。另外,也有学者研究在岸人民币和人民币NDF汇差对企业和个人货币保值流动等微观因素的影响。

第四类文献研究资本流动如何影响汇率水平。Stockman和Svensson运用随机一般均衡两国模型,研究发现资本流动和汇率之间的动态随机关系是由投资组合配置和国际金融市场资产价格的随机性决定的。范言慧运用非对称的随机一般均衡两国模型研究了外生冲击下资本流动对欠发达国家汇率的影响。朱孟楠和闫帅构建了一个基于外部均衡的资本流动、外汇市场干预和汇率的理论分析框架,从理论视角分析认为国内和国际投资者的风险偏好在资本流动对汇率的影响中起决定作用,而且资本流动对人民币汇率的冲击更为显著。这些研究都是从理论视角分析了资本流动对汇率的影响,而并未通过实证模型运用相关数据进行验证。

本文从新的研究视角人手并得出了新的研究结论。首先,关注北向资金流动对在岸与离岸人民币即期汇差的影响,丰富了资本流动对汇率影响的相关研究;其次,基于修正的抛补利率平价模型,从理论视角研究发现,北向资金流动、在岸与离岸人民币远期汇差、中美利差和中港利差是影响在岸与离岸人民币即期汇差的4个重要因素,为在岸与离岸人民币汇差相关研究提供了理论依据;最后,借鉴Primiceri的研究方法,拓展和构建带有随机波动的时变参数向量自回归模型(TVP-SV-VAR),关注相关因素的时变影响。E1DD93B9-9E61-491D-9413-89068C5D77AC

二、在岸与离岸人民币即期汇差的影响因素:基于修正的抛补利率平价模型

(一)抛补利率平价模型

抛补利率平价理论认为国际抛补套利带来的外汇交易形成了均衡汇率,此理论不对投资者的风险偏好做出假定,套利者可以在期汇市场上签订与套利方向相反的远期外汇合约以确定到期日交割的汇率。抛补利率平价模型假定市场为强型有效市场,资本自由流动且无交易成本。在两国模型中,风险中性投资者通过签订远期外汇合约,固定了未来交易汇率,规避了汇率风险使得套利过程顺利实现,那么套利所引起的跨境资本流动最终会达到以下均衡状态:

其中,r和r*分别表示本国和外国的利率,S和F分别表示本国货币对外国货币的即期汇率和远期汇率。抛补利率平价模型假定两国利率为外生变量,当式(1)不成立时,投资者在即期和远期外汇市场上买卖外汇套利,导致即期汇率和远期汇率发生变化最终使得式(1)的均衡状态成立。如果一国实行固定汇率制度,那么即期汇率S和远期汇率F相等,但当两国利率不相等时,式(1)的套利机制则无法实现,那么利率平价转变为如下形式:

其中,f表示一国跨境资本流动受资本管制程度的大小,f>0,且f越接近1时,跨境资本流动受资本管制影响的程度越低。

(二)修正的抛补利率平价模型

由于不存在资本管制,香港离岸人民币市场同样存在基于利率平价的抛补套利行为。当离岸投资者预期人民币贬值时,可以在香港人民币同业拆借市场上以rCNH借入1单位的人民币,然后按人民币兑美元即期汇率SCNH转换为美元并以美元利率 rUS存入银行,接著在远期外汇市场上按人民币兑美元远期汇率FCNH再把美元转换为人民币并归还银行的人民币借款。离岸投资者通过以上套利行为所得利润x为:

然而,众多离岸投资者的套利行为最终使得套利利润π趋于零,价格回归到均衡状态。那么就有以下等式成立:

对式(4)给出的抛补套利模型做出一些修正,使其满足香港离岸人民币市场的现实条件:

第一,抛补利率平价模型假定两国之间资本可以自由流动,但这里并不能完全符合此假定条件。因为在岸人民币市场是香港人民币的主要来源,而在岸人民币市场存在资本管制导致人民币不能在内地和香港之间自由流动。而作为境外资金流人中国境内的风向标,香港北向资金的流动毫无疑问会影响在岸与离岸人民币即期汇差。北向资金的流入和流出通过影响在岸和离岸人民币需求变化,进而影响在岸和离岸人民币的升贬值情况,并最终对在岸与离岸人民币即期汇差产生影响。当北向资金流人时,在岸人民币需求增加而离岸人民币需求减少,因此在岸人民币升值而离岸人民币贬值,最终导致在岸与离岸人民币即期汇差增大。

2.模型估计的冲击设定。(1)针对北向资金流动的不稳定性,分别选择1个月、2个月和6个月的脉冲响应时长代表短期、中期和长期影响。

(2)根据代表性时点分别设置时点冲击来动态刻画北向资金流动、在岸与离岸人民币远期汇差、中美利差和中港利差对在岸与离岸人民币即期汇差的异质性冲击效应。

(二)变量选取与数据来源

数据主要来源于CSMAR数据库、Bloomberg和Wind金融数据库。2015年“8·11汇改”之后,人民币兑美元汇率中间价机制进一步市场化,人民币实现了双向波动,汇率受各种因素的影响于是更加明显。因此,各变量的数据时间跨度均为2015年8月—2020年8月。使用日度数据容易导致过度参数化,从而使得最终结果不理想,因此这里使用月度数据。各个变量的数据选取说明见表1。

四、实证结果与分析

(一)单位根检验和协整检验

为了避免伪回归现象,在进行实证研究前,对各变量的平稳性和长期均衡关系进行检验。首先采用ADF(augmented Dickey-Fuller)统计量对各变量进行单位根检验。结果显示,除中美利差(IRS1)一阶平稳外,其余4个序列都是零阶平稳。接着进行协整检验做进一步判断。利用多变量Johansen协整检验判断5个变量之间是否存在协变趋势。结果显示,迹统计量除r≤4时不能拒绝原假设,其余均拒绝了原假设,即5个变量之间存在4个协整关系。因此,可以直接构建TVP-SV-VAR模型进行实证检验。

(二)参数估计结果分析

运用EViews8软件,根据AIC、SC和HQ信息准则确定模型的最优滞后阶数等于1,利用OxMet-rics6软件对TVP-SV-VAR模型参数进行12000次MCMC抽样处理,并将前1000次结果作为预烧来避免初始值对参数估计的影响,得到参数估计结果(见表2)。

表2给出了TVP-SV-VAR模型参数后验分布的均值、标准差、95%置信区间、CD检验和无效因子。sb1、sb2、sa1、sa2、sh1、sh2分别对应矩阵 Σβ、Σβ和Σh的第1、2个对角元素,并且sb1、sb2、sa1 、sa2的均值和标准差都乘100。CD(convergence diag-nostics)检验为收敛性检验,其原假设为参数收敛于后验标准分布。无效因子是经过12000次MCMC抽样后计算得到的结果,用来诊断MCMC抽取样本的有效性。由表2可以发现,在5%的显著水平下,CD检验统计量大都大于0.1,不能拒绝估计参数收敛于后验标准分布的原假设,由此说明在迭代周期里预烧期已经可以使马尔科夫链趋于平稳。表2结果还显示,参数无效因子普遍较小,其中最大值仅为71.21,表明通过MCMC抽样至少可获得168(12000/71.21)个有效样本数,满足后验统计推断需要,意味着后验均值接近参数真实值,这能够进一步表明该参数估计结果有较高的有效性。E1DD93B9-9E61-491D-9413-89068C5D77AC

(三)时变脉冲响应分析

1.北向资金流动对在岸与离岸人民币即期汇差的动态冲击效应。在提前期分别为1个月、2个月和6个月的条件下,图1(a)显示了单位标准外生正冲击的时变脉冲响应函数。从图1(a)可以看到,三种不同提前期冲击的脉冲响应函数具有相同的趋势,且提前1个月和提前2个月的脉冲响应函数值均为正值,提前6个月的脉冲响应函数值出现了正向冲击和负向冲击交替发生的情况。在同一时期,提前1个月、2个月和6个月的脉冲响应函数值递减,说明北向资金流动对汇差的短期效應很明显,随着时间的推移,这种影响越来越弱,提前6个月的脉冲响应函数值甚至出现了明显的负值。在提前1个月和提前2个月的脉冲响应中,北向资金流动的正向冲击在期初就对在岸与离岸即期汇差产生明显的正向影响,随着时间的推移,这种影响有所波动并在2018年6月出现谷值,之后缓慢上升并在2020年5月出现峰值。提前6个月的北向资金流动正向冲击走势相同,但影响程度最小,在2016年2月—2019年10月出现了负向影响。

2015年“8·11汇改”后,人民币兑美元汇率的中间价机制更加市场化,更能真实反映当前外汇市场的供求关系,北向资金流动对汇率的影响变得更加明显。2016年12月,随着深港通的正式启动,北向资金流动规模明显增加。2020年3月,北向资金净流入为-678. 727亿元,出现了沪港通、深港通启动以来的北向资金净流入单月最大负值。因此选取北向资金流动的冲击时点为2015年8月、2016年12月和2020年3月。图1(b)脉冲响应结果显示,在岸与离岸人民币即期汇差对北向资金流动在2015年8月和2016年12月时点冲击的响应表现出极高的相似性,都在期初为最大的正值,之后迅速下降并在第5期后趋于稳定。而2020年3月的冲击时点,北向资金流动冲击对即期汇差的影响在短期内有一个上升的过程,之后迅速下降并在第5期后趋于稳定,其走势在第1期之后与其他两个时点冲击的响应基本保持一致。说明随着时间的推移,北向资金流动对即期汇差的影响有减弱的趋势。同时不同提前期和不同时点冲击的脉冲响应走势一致也表明,北向资金流动对在岸与离岸人民币即期汇差的影响是非常有效和稳定的。

2.在岸与离岸人民币远期汇差对在岸与离岸人民币即期汇差的动态冲击效应。在提前期分别为1个月、2个月和6个月的条件下,图2(a)显示了单位标准外生正冲击的时变脉冲响应函数。从图2(a)可以看到,三种不同提前期冲击的脉冲响应函数具有相同的趋势,其中提前1个月冲击的脉冲响应函数值在不同时期绝对值基本大于提前2个月和提前6个月的脉冲响应函数值,说明人民币远期汇差对在岸与离岸人民币即期汇差的影响效果在短期最明显,在中长期效果减弱。在提前1个月的脉冲响应中,期初为明显的正值,之后迅速下降,然后在2016年末迅速上升并在2017年2月达到峰值,之后快速下降并在2018年6月出现谷值,之后快速上升并保持正值和趋于稳定。其他提前期的脉冲响应走势与其基本一致,只是效果在不同时期有所差异。

2015年“8·11汇改”后,人民币贬值预期明显增强。2017年1月开始,央行对境内资本外流加强监管,人民币单边贬值预期减弱。2019年8月,在岸人民币和离岸人民币汇率均跌破7元关口,人民币贬值预期开始增强。2020年5月开始,人民币兑美元开始持续升值,人民币升值预期开始增强。因此,将人民币远期汇差的冲击时点设定为2015年8月、2017年1月、2019年8月和2020年5月。图2(b)脉冲响应结果显示,对于4个不同冲击时点,在岸与离岸人民币即期汇差对远期汇差冲击的脉冲响应表现出了极高的相似性,都在期初有明显的正值,然后在第1期以后迅速下降并趋于零。说明人民币远期汇差对在岸与离岸人民币即期汇差在短期内有显著正向影响,这一影响随着时间的推移迅速减小。不同提前期和不同时点冲击的脉冲响应走势一致也表明,人民币远期汇差对在岸与离岸人民币即期汇差的影响是十分有效和稳定的。

3.中美利差对在岸与离岸人民币即期汇差的动态冲击效应。在提前期分别为1个月、2个月和6个月的条件下,图3(a)显示了单位标准外生正冲击的时变脉冲响应函数。这里可以看到不同提前期中美利差对在岸与离岸人民币即期汇差均为正向影响,说明中美利差增大会使即期汇差增大。这是因为,当美联储采取量化宽松政策时,中美利差增大,投资者持有人民币的意愿增加,国际资本流入使得人民币面临升值压力。由于境内存在资本管制,而离岸人民币可以自由流动,因此离岸人民币的升值幅度会大于在岸人民币的升值幅度,在岸与离岸人民币即期汇差就会增大。提前1个月的脉冲响应函数值在不同时期均为最大,说明中美利差对即期汇差的影响效果在短期更加明显,在中长期有减弱的趋势。在岸与离岸人民币即期汇差对中美利差的脉冲响应在短期波动性较小,基本为较稳定的正值,但随着时间的推移,脉冲响应函数值波动性增大,提前6个月冲击的脉冲响应函数值分别在2017年6月和2018年6月达到峰值,之后开始明显下降并逐渐趋于稳定。

中美利差的波动代表存在资本套利的机会。2015年“8·11汇改”后,美联储的加息形成了市场上持续的加息预期,这就使得人民币汇率贬值压力增加。2015年12月16日,美联储宣布开始进入美国近10年以来的首次货币加息模式。随着全球经济不确定性的增加,以及全球经济衰退概率的增大,2019年7月美联储再次开启降息模式,降息模式的开启使得美元走势受到影响,人民币汇率升值预期增强。因此,将中美利差的冲击时点设定在2015年12月和2019年7月。图3(b)脉冲响应结果显示,在岸与离岸人民币即期汇差对中美利差在两个时间点上产生的正向冲击在第2期以前有着一致的脉冲响应,均从期初开始迅速上升并在第2期之前达到峰值,之后开始下降但下降程度有所差异。其中2015年12月冲击的脉冲响应函数值下降较为缓慢并逐渐趋于稳定,而2019年7月冲击的脉冲响应函数值迅速下降并在第16期以后降为零。这与不同提前期冲击的结论一致,即中美利差对在岸与离岸人民币即期汇差的短期影响明显,中长期影响明显减弱。E1DD93B9-9E61-491D-9413-89068C5D77AC

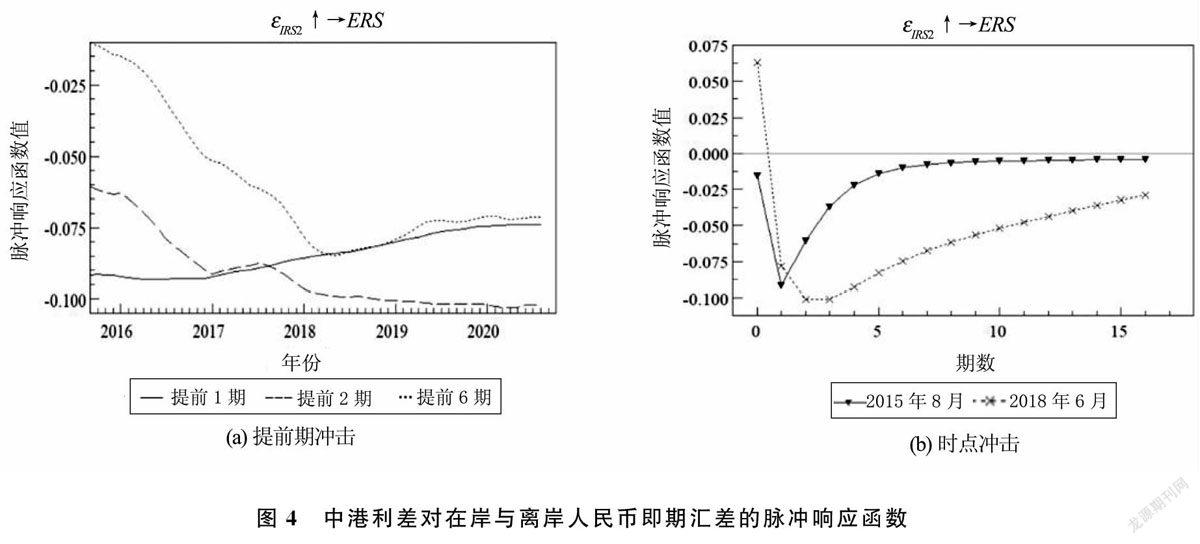

4.中港利差对在岸与离岸人民币即期汇差的动态冲击效应。在提前期分别为1个月、2个月和6个月的条件下,图4(a)显示了单位标准外生正冲击的时变脉冲响应函数。从图4(a)可以看到不同提前期中港利差对在岸与离岸人民币即期汇差均为负向影响,这是因为:一方面,中港利差的扩大意味着离岸人民币利率的相对下降,导致跨境资本流出離岸市场,离岸人民币贬值压力增大;另一方面,在岸人民币市场并未完全开放,所受管制较多,虽然在岸人民币汇率通常与离岸人民币汇率同方向变动,但贬值程度会低于离岸人民币市场。提前1个月的脉冲响应函数绝对值呈稳定减小的趋势,提前2个月和提前6个月的脉冲响应函数走势一致,提前6个月的脉冲响应函数绝对值在不同时期均为最小,说明中港利差对在岸与离岸人民币即期汇差的影响在长期有减弱的趋势。

2015年“8·11汇改”后,香港离岸人民币存款规模明显下降,离岸人民币利率急剧上升,导致在岸与离岸人民币利率倒挂。2018年6月开始,受香港离岸人民币存款规模进一步缩小的影响,导致离岸人民币流动性紧张,人民币在岸与离岸利率倒挂现象越来越常态化。因此,将中港利差的冲击时点设定在2015年8月和2018年6月。图4(b)脉冲响应结果显示,在岸与离岸人民币即期汇差对中港利差在两个时点上产生的正向冲击有着走势基本一致的脉冲响应,均从期初开始迅速下降并在第1期达到最大负值,然后影响程度开始减弱,其中2015年8月冲击的脉冲响应函数绝对值迅速减小并在第7期以后趋于零,2018年6月冲击的脉冲响应函数绝对值随着时间的推移不断减小,但减小的速度更慢。这与不同提前期冲击的结论一致,即中港利差对在岸与离岸人民币即期汇差的影响在长期有减弱的趋势。

五、结论与政策建议

基于修正的抛补利率平价模型,从理论视角研究发现,北向资金流动、在岸与离岸人民币远期汇差、中美利差和中港利差是影响在岸与离岸人民币即期汇差的4个重要因素,然后构建带有随机波动的时变参数向量自回归模型(TVP-SV-VAR),研究了这4个因素对在岸与离岸人民币即期汇差的时变影响并得出以下主要结论:

第一,北向资金净流入在短期和中期有显著正向影响,短期效果最明显,中期次之,长期较弱。不同提前期和不同时点冲击的脉冲响应走势一致表明,北向资金净流入的影响是非常有效和稳定的。第二,在岸与离岸人民币远期汇差由于受到境内外利差、跨境资本流动和离岸人民币资金存量等因素的影响,其正向影响和负向影响交替发生,短期效果最明显,中长期效果减弱。不同提前期和不同时点冲击的脉冲响应走势一致也表明,在岸与离岸人民币远期汇差的影响是十分有效和稳定的。第三,中美利差在短、中和长期均有显著正向影响,短期效果最明显,中期次之,长期较弱,且长期影响的波动性最大。第四,中港利差在短、中和长期均有显著负向影响,短中期效果更明显,长期较弱。

根据上述研究结论,提出以下政策建议。首先,持续关注北向资金的流向和流量,当A股市场人气高涨时,随着北向资金净流人的增加,在岸与离岸人民币即期汇差面临增大的风险,此时央行可以通过外汇市场干预等来削弱北向资金流动对即期汇差的影响。此外,央行可以预先设计风险防控机制,避免金融开放加快从而北向资金频繁流动导致的风险集聚。其次,加强外汇市场沟通,提高市场沟通能力。央行外汇市场沟通政策的充分有效运用,可以引导投资者对外汇市场做出更加合理的判断和预期,通过预期管理来尽可能避免在岸和离岸人民币远期汇率出现异常波动导致的在岸与离岸人民币即期汇差的扩大。最后,统筹和推动在岸和离岸人民币市场的良性协调发展。中国央行可以且有必要利用多种工具直接对离岸人民币流动性进行干预,调节离岸人民币的流动性和利率,从而使得在岸与离岸人民币利差维持在合理区间,进而稳定在岸与离岸人民币汇率和预期水平,减少中美利差和中港利差的短期剧烈波动对人民币外汇市场产生的不利影响,如央行票据的常态化发行可以提高做空人民币的成本,缩小套利空间,进而对在岸与离岸人民币汇率管理起到积极作用。E1DD93B9-9E61-491D-9413-89068C5D77AC