基于风险识别的企业信息化财务危机预警模型

2022-06-06伍威

伍 威

(广州华南商贸职业学院,广东 广州 510000)

企业是我国社会经济发展的基础,而企业的财务问题是企业发展需要解决的核心问题之一。我国针对企业信息化财务危机预警的研究较少且研究技术不够成熟,目前应用的财务危机预警模型不仅预测速度慢且准确率较低,不能满足企业的发展需求。针对目前常用的集中财务危机预警模型,宋宇等(2019)提出的基于Cox回归的企业信息化财务危机预警模型,通过半参数模型对不同生存时间的评价因子进行多因素分析,能够有效利用截尾数据预测财务危机,但由于在运算过程中忽略了影响因子的分布和特征,降低了模型的财务危机识别能力,导致预测准确度较低;杨贵军等(2019)提出的基于Benford-Logistic的企业信息化财务预警模型与基于Cox回归的模型有相似之处,不同点在于该模型应用广义线性论改变因变量,对数据进行连续的多重线性回归,但由于缺少数据挖掘,预测精度不够理想;侯旭华(2019)提出的基于模糊综合评价法的财务危机预警模型,利用层次分析法将影响企业财务状况的多种因素分层处理,系统性较强,但由于需进行指标权重分配和评议,模型运行时间较长,降低了预测效率。综合上述几种财务预警模型的弊端,本文提出一种基于风险识别的企业信息化财务危机预警模型,在对企业信息化财务进行风险识别的基础上,结合主成分分析法和双子支持向量机分析法构建PCA-SVW组合财务危机预警模型,结合财务风险预测指标制定财务危机预警指标,实现高精度、高效率的财务预警,经过对比实验验证,本文提出的模型的实际应用性能高于目前常用的几种模型的性能,具有较高的应用价值。

一、企业信息化财务风险识别

根据海量的财务数据,分析企业信息化财务风险的特征,参考多种指标对企业信息化财务风险进行分类,结果如图1所示。

(一)企业信息化财务风险预测指标的确定

确定企业信息化财务风险预测指标便于梳理企业多种信息化财务状况,形成条理清晰、侧重点明确的财务指标关系网络。通常情况下,依据有效的财务风险预测指标可以更加准确全面地了解企业的整体财务运营情况,在很大程度上给予企业管理者更加科学合理的参考性决策意见,在专业程度上可进一步展现企业的各项财务状况,明确影响财务状况的关联因素。

图1 企业信息化财务风险分类

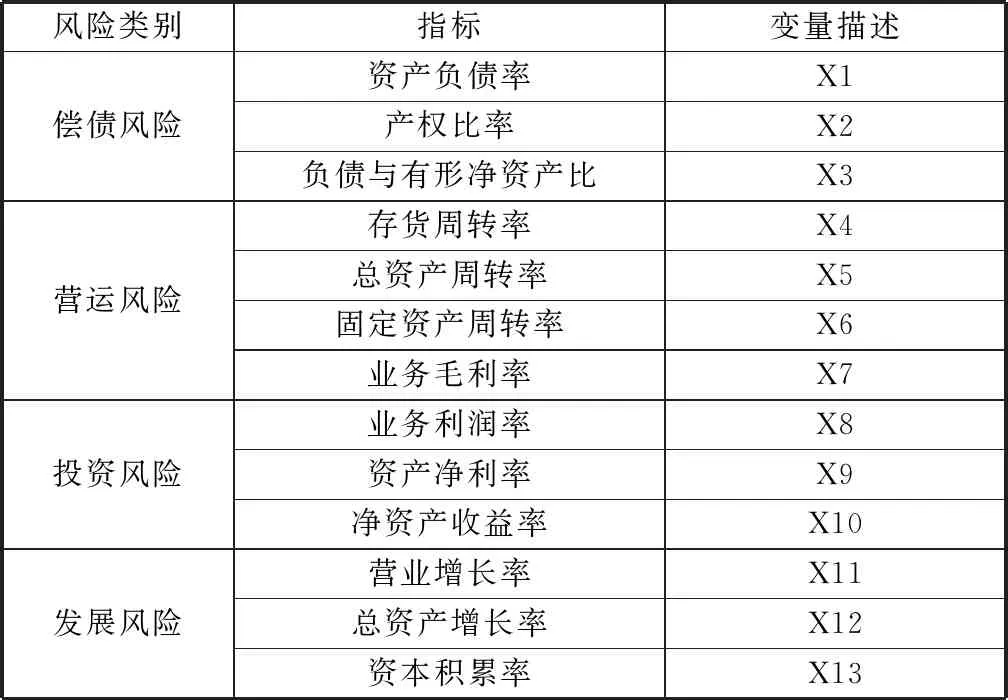

根据企业信息化财务风险的类型,结合数据资料,本文确定的财务风险预测指标在满足全面性原则、概括性原则、敏感性原则、先验性原则以及可度量可操作性原则等五大指标筛选原则的前提下,包含13项财务风险预测指标,如表1所示。

表1 企业信息化财务风险识别

由于筛选的财务风险预测指标之间存在线性相关性、非线性相关性等多重关系问题,内容重复的指标无法准确评估企业财务的真实状况,为验证本文确定的财务风险预测指标的有效性,将初步筛选的财务风险预测指标生成初始备选财务风险预测指标集,利用K-S正态分布检验方法验证各财务指标是否满足正态分布,依据均值比较独立指标检验结果和非参数检验K-W检验结果,生成存在显著性差异的财务风险预测指标集,考虑指标间的关联性,引用多重共线检验因子分析进行指标检验,筛选满足企业财务风险预测需求的财务风险预测指标,生成有效财务风险预测指标集。企业备选财务风险预测指标的检验和分析流程如图2所示。经过上述检验,本文提出的财务风险预测指标均满足标准,具有一定的可靠性和实用性。

图2 企业备选财务风险预测指标的检验和分析流程

(二)企业信息化财务风险的特征提取

企业信息化财务风险由多种要素构成,依据风险类型、风险识别需求以及财务统计习惯,将财务风险的组成要素分为多层,在多层风险因素相互影响的情况下,进行企业信息化财务风险的特征提取,当采集的数据样本包含风险特征时,可初步判断所属风险类型,便于企业信息化财务风险的识别。

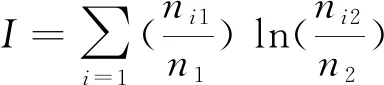

考虑风险特征之间的信息冗余问题,为实现数量少且有效度高的特征提取,针对数据样本中的不相关特征和冗余特征进行首要剔除,利用信息值I对定性特征的重要性进行衡量。信息值I的计算方式如下:

(1)

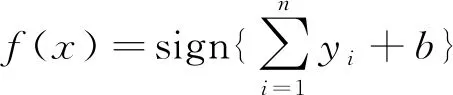

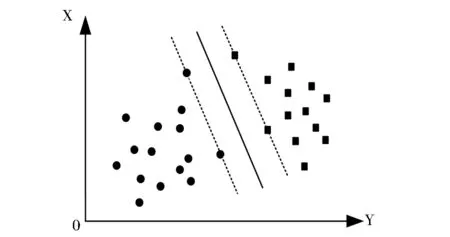

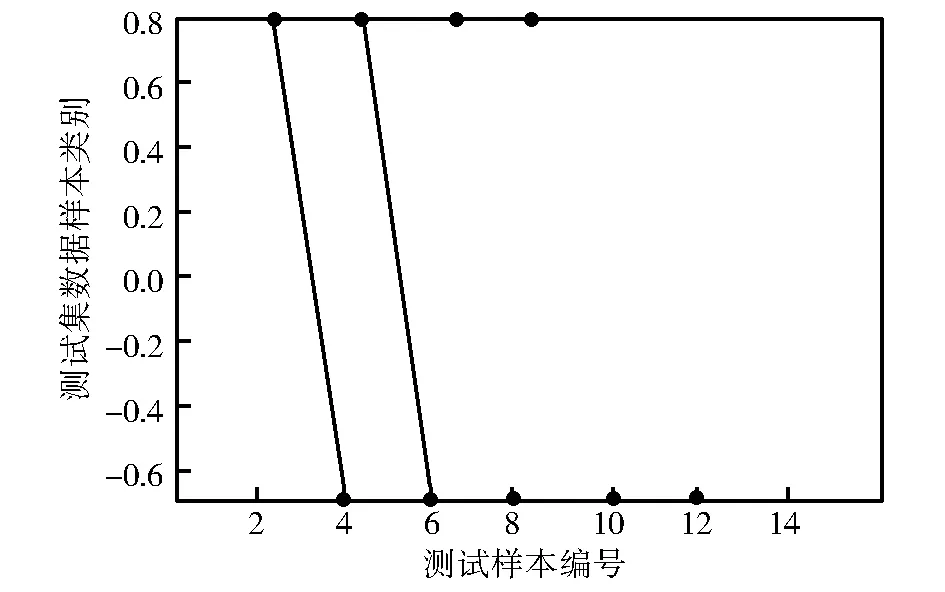

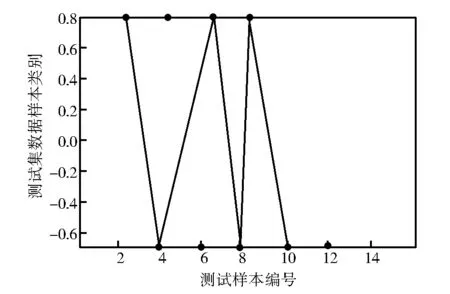

其中,ni1表示该特征变量第i个属性对应的正常财务类型;n1表示样本中总的正常财务类型数量;ni2表示该特征变量第i个属性对应的风险财务类型;n2表示样本中总的风险财务类型数量。当I>0.5时,说明该特征具有良好的预测能力,可以被采用;当0.1 针对定量特征提取,采用相关性分析方法,引入皮尔逊相关系数进行定量特征选择。皮尔逊相关系数的定义式如下: (2) 除以上两种特征提取方法外,递归消减方法也是进行特征提取的有效方法之一,即通过构建逻辑回归模型多次训练样本数据,逐步减少特征数量,对比预选特征预测误差的显著性,筛选预测力较好的特征,产生特征集。 结合上述风险预测指标,深入挖掘企业的信息化财务数据,当提取的关键数据具有已知财务风险的特征时,可推断该企业是否具有财务风险和风险类型。 数据样本选取近两年内京沪两市共60家企业,优先选取数据全面、无偏差的50家上市企业作为预选企业。按照企业间资产规模相近原则,在剩下的10家企业中筛选出8家资产规模相近的企业,再在此8家企业中筛选出2家上市企业。至此,共收集并选取52家上市企业财务数据作为研究的数据样本。 基于风险识别的企业信息化财务危机预警模型的研究,本文将收集的符合标准的数据大致分为训练数据与测试数据两种类型。针对预警模型的训练需求,将训练数据与测试数据样本进行比例划分,规定收集数据中80%左右的数据为训练数据,20%左右的数据为测试数据。训练数据用于财务危机训练预警模型,测试数据用于检验模型数据训练结果的准确性。针对收集数据进行5次随机划分,通过数据训练获得相应的财务危机预测结果,并分别予以有效测试。 财务危机预警模型在应用前应对数据样本进行数据的标准化处理,在提升数据适应性的同时,有利于快速地生成准确的训练结果。在上述财务风险预测指标和风险特征提取的基础上,本文构建的财务预警模型应用的数据预处理方法包含主成分分析法和双子支持向量机分析法。 1.主成分分析法。应用主成分分析法进行数据处理的优势在于能够降低冗余变量对模型计算过程的影响。主成分分析法主要通过正交交换手法转换数据属性间重叠的观察值,以相关性观察值为依据消除数据间的关联关系,提取出具有独立特征的新数据,并确保提取的新数据能够反映全部数据的整体特征,我们将提取出的新数据称为数据样本中的主成分。 假设收集的某一企业的财务数据中包含n个风险特征维度,m行数据,则构建的协方差矩阵C的大小为m×n,矩阵C的风险特征值始终为实数,风险特征变量为正交。矩阵C的构建公式如下: (3) 其中,S表示风险特征矩阵;r表示风险特征维度属性。 对于风险特征矩阵S,由于无法完全避免收集数据重复,为降低重复数据对训练数值的影响,将风险特征矩阵转换到另一个特征空间,生成新的特征矩阵Z。在特征空间内,各风险特征向量呈现出正交关系,即特征值之间的线性相关性可以直接忽略。特征矩阵Z的转换公式如下: (4) 若在特征空间中,矩阵S到矩阵Z的转换过程为: SU=Z (5) 其中,U为C的特征向量矩阵,则矩阵Z的特征向量矩阵D的表达方式为: (6) 2.双子支持向量机分析法。分类间隔、对偶以及核函数是双子支持向量机的三个基本点,作为财务危机预警模型的核心数据处理技术,决定了财务危机预警模型的结构化风险与特征维度空间的分离性以及适用性等。双子支持向量机的应用不仅使模型具有了全局最优解,还使模型的结构更加清晰明了。针对收集数据的复杂线性关系、非线性关系、数据数量多以及数据维数高等问题,具有较好的处理效果。 假设初始数据训练集为: {(x1,y1),(x2,y2),…,(xn,yn)} 划分线性超平面,若在线性超平面中存在两种不同数据样本,以这两种数据样本确立最优分类平面,最大化数据样本的分类间隔,支持向量即表示为与最优分类平面存在距离的数据样本点,最优分类平面示意图如图3所示。将处于低维空间中的数据样本通过特征向量转换手段转换到高维空间中,针对无法采用线性超平面分离的数据,通过特征转化转换到新的分类平面中进行分类。在最优分类平面中,利用数据间对偶转换实现最优参数解,获得相应的分类结果,双子支持向量机的运算形式如下: (7) (8) 图3 最优分类平面示意图 在企业信息化财务风险识别的基础上,综合主成分分析法和双子支持向量机分析法对预警财务危机的优势,建立PCA-SVW组合财务危机预警模型,即主成分分析法和双子支持向量机分析法的组合财务危机预警模型,主要有两种组合方式。 一是在双子向量机模型中嵌入主成分分析法对原始数据进行分析,再利用双子支持向量机分析法进行数据分类与预测,得出相应的危机预警结果。危机预警结果表示为: M=SVW(PCA(X)) (9) 二是采用线性组合方式,即单独采用主成分分析法提取数据主成分,获取原始数据分析结果M1,再利用双子支持向量机分析法对原始数据进行预测,生成预测结果M2,对生成的两种结果进行线性组合,输出组合预测结果M。两种分析方式的线性组合形式如下: M=a1M1+a2M2 (10) 其中,a表示分析参数。 考虑主成分分析法针对非线性数据的降位劣势,受主观影响较大,权重的预测结果缺少客观性,在复杂情况下无法发挥最大化优势,因此相较于第二种线性组合方式,第一种组合方式更具可靠性和准确性,因此本文选用第一种组合方式构建PCA-SVW组合财务危机预警模型,并参考上文的财务风险预测指标,制定财务危机预警指标,设定参考预警值,当某一指标的真实值超过预警值时,触发财务危机预警机制,实现企业信息化财务危机预警。财务危机预警指标如表2所示。 表2 财务危机预警指标 财务危机预警模型的表达式确定后,初始化模型参数,将训练数据输入财务危机预警模型性数据训练,生成财务危机预测结果。将危机预测结果大于0.5的企业输出为正类(具有财务危机),相应预警机制,根据训练数据的特征信息,明确财务危机类型,进行财务危机汇总进行信息反馈。反之则输出为负类(不具有财务危机)。结束危机预测后,将测试数据输入财务危机预警模型,对比预测结果和训练结果,评价财务危机预警的性能。 为精准评价本文研究的财务危机预警模型,提升模型评价的可靠性,选择多种评价指标进行模型评价,选用的评价指标和具体应用介绍如表3所示。 表3 混淆矩阵 在混淆矩阵中,TN表示负类预测为负类;TP表示正类预测为负类;FN表示正类预测为负类;FP表示负类预测为正类。 模型的准确率体现了模型对企业信息化危机预警的精度,准确率A的表达式为: (11) 在非平衡数据集中,由于负类数据样本和正类数据样本的比例失衡,可能出现负类数据样本数量大于正类数据样本数量的情况,仅用准确率不能全面地评价财务危机预警模型的真实性能,可能导致评价结果失真。因此引入精确率进一步体现模型识别正类数据样本的准确度,在数据训练中,精确率在数值上表示正类样本数量与总样本数量的比值,精确率的计算公式为: (12) 召回率体现了实际正类数据样本中,被财务危机预警模型预测为正类的概率,在某种程度上,可以展现模型对正类数据样本识别的敏感程度,召回率R的表达式为: (13) F1值以评价对象的精确率和召回率作为参考变量计算调和平均值,F1的表达式为: (14) 通过以上4个评价指标对财务危机预警模型进行评价,得到的评价结果为优秀,有力地验证了该模型的综合性能。 为进一步验证本文研究的基于风险识别的企业信息化财务危机预警模型的实际应用性能,采用Matlb设计对比实验,在相同的实验环境中选择本文研究的财务危机预警模型和传统基于Cox回归的企业信息化财务危机预警模型以及基于模糊综合评价法的企业信息化财务危机预警模型为实验对象,对比三种模型的实际应用性能。 从数据收集的真实性和可获得性出发,本实验采用的数据样本来源于WIND库以及上市企业的年报财务信息。为保证数据样本的多样性,对不同主营业务的企业进行随机挑选,且为验证本文研究模型对不同规模企业的适应程度,最终选取24家小型企业和26家中型企业,并且随机选取其中40家企业的财务数据作为模型训练数据,其余10家企业的财务数据作为模型测试数据。 针对相同的数据样本,三种模型的运行结果如图4所示。从图4中可以看出,基于Cox回归的预警模型由于在训练过程中没有对训练数据进行深层次的数据分析,不能对数据样本中包含的所有财务危机进行准确分类和预警。基于模糊综合评价法的预警模型的分类效果较为优秀,能够识别差异性较为明显的财务危机类别,但针对差异性不明显的财务危机分类效果最差。经过对比,本文研究的基于风险识别的预警模型在主成分分析的基础上,利用双子支持向量机分析法遍历数据样本寻找出最优惩罚参数和核函数,通过构建最优分类平面进行数据分类,提升了多样性数据分类的精度,进而提升了预测准确率。 基本cox回归的企业信息化财务危机预警模型的运行结果 基本模糊综合评价法的企业信息化财务危机预警模型的运行结果 基于风险识别的企业信息化财务危机预警模型的运行结果图4 三种财务危机预警模型的运行结果对比 为使上述运行结果更具说服力,输入测试数据进行验证,统计实验结果,计算三种模型的准确率、精确率、召回率以及F1值等,得到以下统计结果,如表4所示。 表4 模型综合评定结果 根据表4的统计结果可以看出,对比三种模型对于企业信息化财务危机预测的准确率和精确率,进一步验证了本文研究的基于风险识别的预警模型的准确率和精确率明显高于其他两种预警模型。对比召回率和F1值可知,本文研究的模型针对财务危机敏感度更高,原因在于风险识别方法相较于其他两种方法更能准确挖掘数据间的联系,识别敏锐度更强。对比运行时间可知,本文研究的基于风险识别的预警模型由于采用主成分分析法和双子支持向量机分析法,在参数寻优方面更具优势,可以简化繁杂的计算步骤,从而达到提升模型预测效率的目的。 综上所述,本文研究的基于风险识别的企业信息化财务危机预警模型对于多因素影响的财务危机预警具有更高的效率、准确率以及敏感度。随着企业信息化财务建设逐渐取得显著成效,借鉴多种财务风险识别的经验,进一步完善企业信息化财务危机预警模型的体系建设,在减少企业财务工作量的同时,降低企业信息化财务危机的预测难度,有利于企业选择适合未来发展的方向,从而促进我国经济的进一步发展。

二、构建基于风险识别的企业信息化财务危机预警模型

(一)数据收集

(二)数据的标准化处理

(三)企业信息化财务危机预警

(四)预警模型评价

三、实例仿真

四、结语