双碳背景下数字金融赋能新能源企业绿色创新: 基于融资约束视角

2022-06-05蒋建勋唐宇晨李晓静

蒋建勋 唐宇晨 李晓静

[摘要]文章基于2011—2019年全国上市新能源企业绿色专利数据,运用固定效应模型,实证研究数字金融对新能源企业绿色创新的影响及内在机制。研究结果显示,数字金融指数、数字金融覆盖广度和使用深度通过缓解融资约束,对新能源企业绿色创新有显著促进作用。进一步异质性分析发现:由于新能源企业所处地区的经济、政策等差异,数字金融指数、数字金融覆盖广度和使用深度对新能源企业绿色创新的影响存在异质性。因此,需要加大数字金融在新能源企业融资中的应用,并根据新能源企业所处环境,建设具有针对性的数字金融服务体系。

[关键词]数字金融;新能源企业;绿色创新;融资约束

[中图分类号] F273-1;F832;F49 [文献标识码] A [文章编号] 1673-0461(2022)05-0081-09

一、引言

双碳目标是我国要在2030年前达到碳排放峰值,在2060年前实现碳中和的战略目标。党的十九届六中全会更是提出了“推进科技自立自强”“坚持人与自然和谐共生”的双重要求。在上述背景下,新能源企业作为我国构建市场导向绿色技术创新体系的重要主体,在发展中既要保持创新动力同时也要兼顾环境保护。由此,如何发展并提升新能源企业的绿色创新能力成为当下的重要议题[1]。然而,由于我国传统金融存在较为突出的结构性问题,即融资模式与金融供给失衡[2],加上新能源企业自身约束特征,使得融资约束常常阻碍新能源企业获得充足的资金和完善的金融服务以进行绿色创新[3]。如何化解我国新能源企业面临的融资难、融资贵困境,成为亟待解决的问题。近年来,我国提出要加快推进数字化转型,推进数字金融项目实施,这为解决大批新能源企业因缺乏足够的资金供给而难以发展,以及解决金融资本难以发现合适的投资机会提供了方案[4]。数字金融是以数据中心、5G以及工业互联网等新基建为依托,通过融合数字化技术与传统金融应运而生的新金融模式。例如国家通过设立微众银行等互联网银行的方式实现数字金融升级传统金融体系,极大优化了新能源企业融资方式。那么数字金融如何影响新能源企业绿色创新?存在怎样的内在机制?目前并没有可借鉴的先例,更值得做深入地讨论。

目前,国内外学者围绕金融对新能源企业绿色创新的影响机制进行了大量研究,金融是新能源企业绿色创新的重要影响因素已经成为较为统一的共识[5-6],但仍缺乏关于数字金融如何影响新能源企业绿色创新的进一步探讨。一是数字金融作为创新性融资模式,能否弥补传统金融在新能源企业绿色创新中存在的融资模式与资金供求之间不匹配问题[2]。传统金融在支持创新活动中,主要存在着“属性错配”“领域错配”“阶段错配”的问题,上述三个结构性问题极大降低了资源向创新主体配置的有效性,使得融资难、融资贵成为许多有潜力的新能源企业绿色创新中的最大难题[4]。数字金融便捷、信息共享度高、运行成本低的属性是否能够弥补传统金融在促进新能源企业绿色创新上的短板,值得深入研究。二是数字金融影响新能源企业绿色创新存在怎样的内在机制。数字金融依托大数据、云计算等科技手段加速了金融产品和流程的发展[7],提升资金供求双方匹配机率,同时也能够多元化、个性化满足融资需求,那么数字金融覆盖广度和使用深度影响新能源企业绿色创新又存在怎样的机制?新能源企业由于高风险、商业信用难以判定而受到较大融资约束,数字金融是否通过缓解新能源企业融资约束来促进绿色创新值得进一步讨论。

针对以上不足,本文基于北京大学互联网金融中心发布的2011—2020数字普惠金融指数,探究数字金融及其特征影响我国新能源企业绿色创新的内在机制。本文贡献主要体现在如下三个方面。一是研究视角的新颖性。本文创新性地以数字金融及其特征为研究切入点,从交易成本理论、资源约束理论系统地分析了区域数字金融水平对新能源企业绿色创新的影响路径和机制,弥补了现有研究对理论分析的不足。二是构建个体层面新能源企业绿色创新分析模型。现有讨论我国金融与企业绿色创新的文献多采用传统金融以及区域层面数据进行分析,而忽略了数字金融与新能源企业的研究,本文通过收集数字金融以及新能源企业绿色创新数据进行微观实证研究,拓展了研究范围。三是研究内容更深入。本文考虑到新能源企业融资约束这一重要变量,能深入地探析数字金融对新能源企业绿色创新的影响机制。

二、文献梳理与研究假设

(一)数字金融、融资约束与新能源企业绿色创新

在影响新能源企業绿色创新要素中,金融资源和创新能力是其核心竞争要素[8]。多数新能源企业在进行绿色创新的过程中都会遇到“死亡之谷”这一困境,死亡之谷指企业创新过程中由于融资约束而被迫停滞创新活动[9]。其原因在于:其一,我国金融市场资源配置具有的二元特征推高了新能源企业的融资成本,正规金融更倾向于借贷给风险较小的传统行业企业,且民间融资利率普遍偏高[10]。其二,新能源企业的特殊属性使其在市场中更难获得融资。新能源企业强技术属性体现在进入门槛高、资金需求大、研发周期长、战略博弈复杂等方面,投资风险高,常常会“只见投入不见产出” [11];在融资征信中,我国新能源企业由于起步较晚,存在创新能力不足、经营效率低、财务报表透明度低以及历史征信记录不全面等特点,导致投资者与新能源企业之间产生信息不对称,所产生的较高信用风险会降低投资者的投资兴趣,使得新能源企业在绿色创新中受到信贷歧视,更难获得资金支持[8,12]。其三,绿色创新的特殊性也会增加新能源企业融资难度。DROAN等(2012)的研究指出绿色创新要体现环保价值、降低环境影响就会增加更多的研发成本和风险,降低收益率同时增加投资收益的不确定性[13]。HORBACH(2008)发现绿色创新想要发挥相应的作用,需要在产品生产的各个环节、管理方法上均确保减少环境污染,运营管理成本较高增加了新能源企业的成本,降低了投资者兴趣[14]。

数字金融解决新能源企业绿色创新活动融资约束的路径机制是“拓展融资渠道”和“优化传统金融”。拓展融资渠道是数字金融通过整合金融市场中小而散的投资者所持有的资金,解决传统金融由于交易成本过高而难以吸纳零散资金支持新能源企业绿色创新的问题[15]。内部机理在于数字金融依托大数据、区块链、人工智能等技术解决了金融市场信息不对称、交易成本高问题,减少了新能源企业进行融资的成本,同时降低了证券市场投资的门槛,有效增加了新能源企业绿色创新资金供应。优化传统金融体现在数字金融通过新技术优化新能源企业信用风险评估体系,在大数据、算法等工具支持下提升了传统金融机构资源配置和风险管理能力[16-17],同时可以有效解决新能源企业绿色创新中的信贷错配问题,进一步打破新能源企业的融资约束[18]。数字金融为新能源企业绿色创新提供多元融资路径,同时降低了从传统金融机构融资的阻力。更值得一提的是,数字金融弱化了地理距离这一因素,打破新能源企业和金融机构之间因为地理隔离形成的阻碍,使得金融更高效促进新能源企业绿色创新。因此提出假设。

假设1a:数字金融能够促进新能源企业绿色创新。

假设1b:数字金融通过缓解融资约束促进新能源企业绿色创新。

(二)数字金融覆盖广度、使用深度与新能源企业绿色创新

进一步分析,数字金融对新能源企业绿色创新的影响可以从覆盖广度和使用深度两条路径进行分析。根据郭峰等(2020)的研究,数字金融广度指在多大程度上能保证用户得到相应服务,体现的是数字金融的受众范围;数字金融深度指用户使用金融服务的类型,体现了数字金融能够满足用户金融需求的能力[19]。反观新能源企业急需解决的金融难题,主要体现在融资渠道少、融资成本高、信贷供需不匹配等问题。数字金融覆盖广度在于利用互联网、移动互联网大范围开设电子账户,消除时间、空间差异限制,拓宽金融服务接触面,使用广度越大所服务的新能源企业越多[20]。数字金融使用深度反映了其多元的服务类型,包括支付服务、货币基金服务、信贷服务、保险服务、投资服务和信用服务等[4,21]。使用深度越高表明数字金融能够为新能源企业绿色创新提供的服务越细致且精准。一是投资服务和信贷服务,能够解决新能源企业绿色创新融资难的问题,弥补因政府基金、项目资金不足造成的资金短缺[22],也为风险投资提供参与绿色创新的机会。二是因为新能源企业进行科技研发的过程中存在较高的不确定性和风险。保险服务可以保障新能源企业绿色创新知识产权和合法权益不受侵害,激发新能源企业研发人员的积极性;同时也能在一定程度上保护投资人的资金安全,鼓励更多的风险投资机构进入到新能源企业绿色创新当中[23]。三是我国信用体系的建设还不够完善,资本市场信息不对称不透明,导致新能源企业的信誉资质情况难以被投资机构掌握,因此投资机构为了降低风险而选择谨慎放款;而一般新能源企业缺乏证明其信用和偿债能力的资料,也难以进行融资。数字金融可以借助区块链技术搭建信用平台,有效降低投融资双方的信用成本、交易成本,促进新能源企业绿色创新[24]。综上所述,得到如下假设。

假设2a:数字金融覆盖广度对新能源企业绿色创新有正向促进作用。

假设2b:数字金融使用深度对新能源企业绿色创新有正向促进作用。

三、研究方法与模型构建

(一)模型设定

依据上述理论推导并展开,本文以2011至2019年我国新能源上市企业为研究对象,探讨区域数字金融指数、数字金融覆盖广度、数字金融使用深度以及融资约束对新能源企业绿色创新的影响效应。考虑到解决随个体而异、随时间而变的遗漏变量问题,并基于假设,本文构建如下固定效应模型。

Yit=β0+β1DIFjt+β3∑Zit+μi+τt+εit(1)

Yit=β0+β1DIF_bthjt+β3∑Zit+μi+τt+εit(2)

Yit=β0+β1DIF_dthjt+β3∑Zit+μi+τt+εit(3)

dfcit=β0+β1DIFjt+β3∑Zit+μi+τt+εit(4)

Yit=β0+β1DIFjt+β2dfcit+β3∑Zit+μi+τt+εit(5)

其中式(1)至式(5)是考虑了时间和企业固定效应的固定效应模型。Yit表示新能源企业i在第t年绿色创新绩效。DIFjt是j省份在第t年数字金融指数;DIF_bthjt是j省份在第t年数字金融覆盖广度指数;DIF_dthjt是j省份在第t年数字金融使用深度指数;dfcit是新能源企业i的融资约束;∑Zit指的是其它影响因变量的控制变量;μi表示企业固定效应,用于捕捉其它不随时间变化的新能源企业特征;τt表示年份固定效应,用来控制随时间而改变的不可观测的影响因素;εit表示随机误差项。其中,新能源企业i的注册地址位于j省份。

(二)指标选取

本文的被解释变量为新能源企业绿色创新(Ginno)。已有研究主要从绿色创新产出角度衡量企业绿色创新。不选取企业绿色创新投入衡量是因为创新投入存在时滞期长、高风险和高不确定性问题,导致过高估计企业绿色创新[25]。而关于绿色创新产出的衡量指标,一部分学者倾向于采用绿色专利申请数量,理由是专利在申请的过程中,其技术就已经在企业生产中得到应用,因此能够及时且准确地反映企业绿色创新;另一部分学者则认为绿色专利申请量仅仅体现了企业的绿色创新意愿,但無法真正反映企业绿色创新技术的能力和增长,因此倾向于能够反映企业绿色创新实力的绿色专利授权数[8]。综合以上观点,本文选取绿色专利授权数衡量新能源企业绿色创新,这样能够准确地反映新能源企业的实际创新能力。此外,绿色专利按照创新性可以细分为绿色发明专利、绿色实用新型专利和绿色外观设计专利,由于绿色发明专利的创新性最强,因此本文在稳健性检验时采用绿色发明专利作为衡量指标。

本文的主要解释变量为区域数字金融指数(DIF)、区域数字金融覆盖广度(DIF_bth)和区域数字金融使用深度(DIF_dth),该变量来源于《北京大学数字普惠金融指数2011—2020》中附录部分的统计,以省级行政区域为单位,记录了在省级地区每年数字金融相关指标的数据。VILLANI(2017)的研究证明,区域内的金融咨询等服务行业水平对就近行政区域内的新能源企业有着辐射影响作用。因此可以认为同省(包括直辖市)域内数字金融水平对新能源企业绿色创新具有同等效力影响[26]。

本文的中介变量是企业融资约束,借鉴余明桂等(2019)的研究[27],选取新能源企业利息费用占总负债的比值作为企业融资约束的指标,理由在于该指标能够有效体现企业可自主支配的资金量,客观反映融资约束指标。

控制变量。影响新能源企业绿色创新的因素众多,参考齐绍洲等(2017)的研究[8],本文选取如下控制变量。企业规模(size),选取企业资产总额对数表示;企业年龄(age),选取企业当年与成立年之差取对数表示;企业杠杆(lev),选取企业当年负载率表示;股权集中度(equity),选取企业第一大股东持股比例表示;管理费用率(mfee),由企业当期管理费用与营业收入比值表示。

(三)数据说明与描述性统计

本文通过测度我国上市新能源企业所在省或直辖市的数字金融指数及其相关信息,来探讨其对新能源企业绿色创新的影响。新能源企业上市公司数据样本区间为2011—2019年,数据样本来自于中国研究数据服务平台的上市公司绿色专利数据库,并利用国泰安企业数据库和Wind金融平台数据库进行补充。另外,通过北京大学数字金融研究中心发布的《北京大学数字普惠金融指数2011—2020》收集了2011年至2019年全国31个省、自治区及直辖市(除香港、澳门特别行政区以及台湾省)区域数字金融情况数据,包括区域数字金融指数、区域数字金融覆盖广度以及区域数字金融使用深度。选取2011年作为观测起始点是因为中国的数字普惠金融业务在2011—2020年间实现了跨越式发展[19],2011年后能够获得较为全面的区域数字金融指数相关指标数据。选取2019年作为观测最后一年主要是局限于数据样本的可得性。在匹配新能源企业绿色创新数据以及《北京大学数字普惠金融指数2011—2020》数据库之后对数据进行了清洗,包括剔除绿色创新数据不全的企业,剔除挂牌ST及退市企业,剔除财务数据缺失企业后,最终得到144家公司共1 296个观测样本的面板数据。

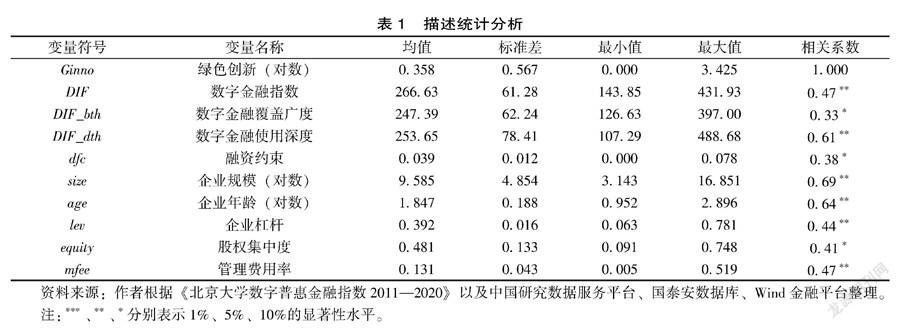

在实证分析之前,如表1所示,本文对各变量进行描述统计分析,并分析了各解释变量与被解释变量之间的相关系数。由于绿色创新、企业规模、企业年龄变量数值较大且存在取值为零的指标,因此对上述变量加1后再取对数。从区域数字金融指数、区域数字金融覆盖广度和区域数字金融使用深度的均值、标准差、最大最小值来看,全国数字金融发展程度相差较大,体现出由于地域差异导致大数据、区块链等数字技术在金融领域的应用广度和深度存在结构性不平衡,数字金融的普及工作还有待完善。相关系数方面,主要观测变量与因变量之间的Person相关系数均在1%置信水平显著,说明所选自变量能够解释新能源企业绿色创新。

四、实证结果分析

(一)基准回归

为全面研究区域数字金融对新能源企业绿色创新的作用效果,分别构建固定效应回归方程进行实证分析,实证分析均使用Stata14软件。

如表2结果所示,本文建立模型以检验区域数字金融对新能源企业绿色创新的影响,用于检验假设1a、假设1b、假设2a和假设2b。所有模型的R2均在0-3以上,说明模型很好地对数据进行了拟合,且rho值均小于0-1,说明模型自变量能够较好地解释被解释变量。模型(1)和(2)中解釋变量数字金融指数(DIF)对新能源企业绿色创新(Ginno)的影响系数均为正,且均在5%以上的置信水平显著,这表明区域数字金融指数对新能源企业绿色创新有显著提升作用。模型(3)和模型(4)中解释变量数字金融覆盖广度(DIF_bth)和数字金融使用深度(DIF_dth)系数均显著为正,这表明区域数字金融使用广度和深度对新能源企业绿色创新有显著提升作用。由模型(5)可知,数字金融指数(DIF)能够有效缓解新能源企业融资约束(dfc)。进一步推断模型(2)可以得到,融资约束(dfc)系数显著为负的同时数字金融(DIF)仍然保持正向显著,说明数字金融通过缓解新能源企业融资约束促进绿色创新。

分析原因,区块链、大数据等数字技术通过整合零散资金、搭建信用平台、重构传统金融模式等方式,补充新能源企业资金来源;同时,解决新能源企业绿色创新中信贷错配的问题,通过区块链等技术手段为新能源企业信誉进行背书,打消投融资双方对于风险、信用的疑虑,从而打破新能源企业绿色创新的融资约束。进一步探讨发现,数字金融影响新能源企业绿色创新的机制在于其覆盖广度和使用深度。数字金融通过其覆盖广度增加新能源企业获得融资的渠道,提高新能源企业融资速度,提高融资效率;数字金融通过使用深度实现多元的服务,一一解决新能源企业绿色创新中的信贷双方风险过大、信用体系不够透明等问题,弥补传统金融支持新能源企业绿色创新的不足。上述分析均体现了数字金融通过解决新能源企业融资约束来促进绿色创新的核心机制,特别是新能源企业成立年限短、融资征信欠缺的劣势,加上绿色创新高风险高投入且投资收益周期长的特点,加剧了新能源企业绿色创新融资难度。因此数字金融利用其优势缓解新能源企业融资约束促进绿色创新显得尤为重要。

控制变量方面。显著正向影响新能源企业绿色创新的变量有企业规模、股权集中度、企业杠杆、管理费用率。所得结论与已有研究达成一致[21]。

(二)稳健性检验

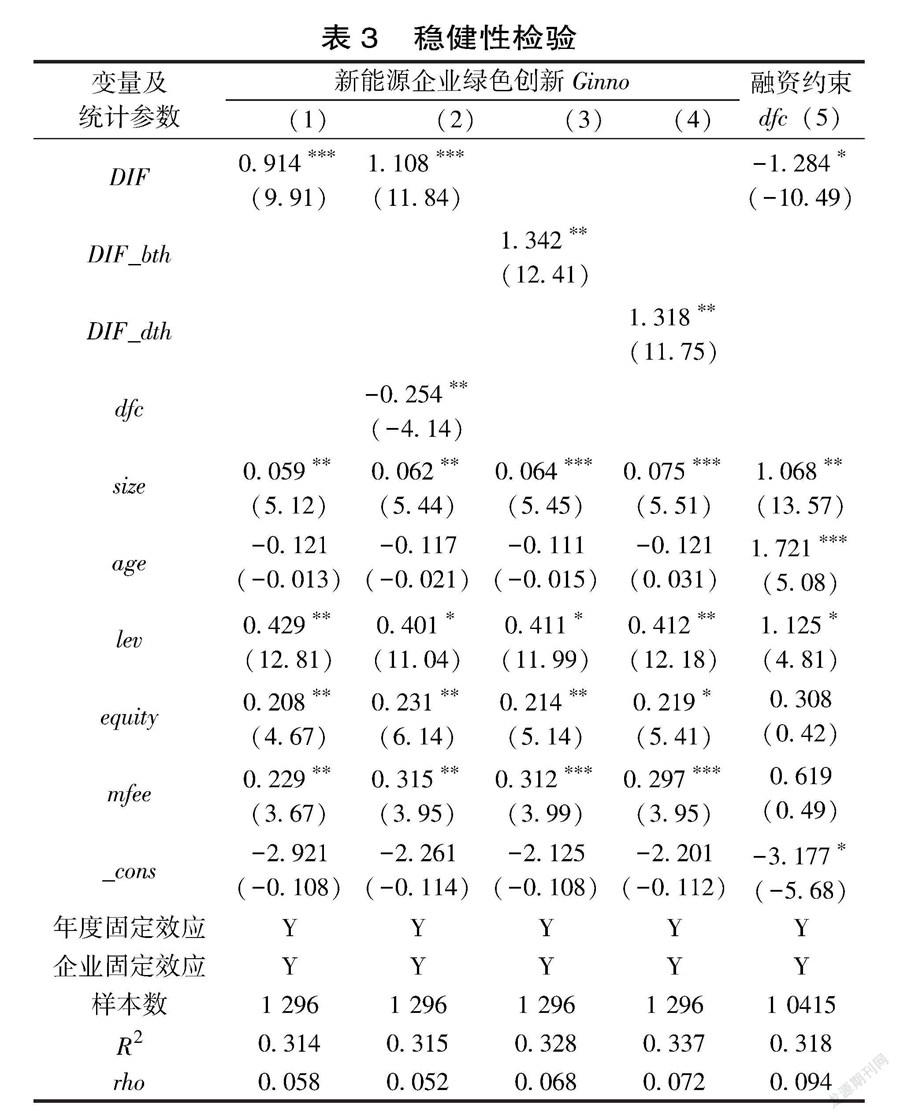

为了让研究结论更加严谨稳健,考虑到基准方程中以绿色专利中的绿色发明专利衡量新能源企业绿色创新,为了进一步从绿色创新质量角度检验数字金融对新能源企业绿色创新的影响,借鉴刘满芝等(2021)的研究选取绿色创新发明专利作为新能源企业绿色创新的衡量指标进行稳健性检验[28]。本文的做法是考察新能源企业绿色发明专利(Ginno)作为被解释变量时,区域数字金融指数以及覆盖广度、使用深度、融资约束作用效果是否发生变化,带入模型分析的时候取对数处理。控制变量与表2基准回归模型保持一致,实证结果如表3模型所示。可以看出,同样在固定效应模型方法下,区域数字金融指数、数字金融使用深度和数字金融覆盖广度的系数仍显著为正,数字金融依旧通过缓解融资约束促进新能源企业绿色创新。这说明数字金融促进新能源企业绿色创新这一结论是稳健的,且数字金融通过覆盖广度、使用深度优化新能源企业绿色创新融资环境、缓解融资约束这一内在机理得到进一步确定。

(三)内生性问题探讨

本文实证研究中数字金融指数、数字金融使用深度、数字金融覆盖广度和新能源企业绿色创新之间,可能存在内生性问题。一是由于遗漏变量导致的内生性问题。虽然本文已经从新能源企业的规模、企业年龄、股权集中度等方面选取变量,作为控制影响新能源企业绿色创新的因素,但新能源企业绿色创新会受到许多潜在因素的作用和影响,难以一一列出全部的影响因素,所以本文的研究仍然存在遗漏变量导致的内生性。二是由于测量误差导致的内生性问题。本文的新能源企业绿色创新数据来自中国研究数据服务平台等权威数据库,数字金融相关数据来自于《北京大学数字普惠金融指数2011—2020》,数据的权威性和可信程度较高,但也不排除统计人员报错以及登记遗漏、或者少数记录人员为了“粉饰”的可能。三是数字金融相关指数和新能源企业绿色创新之间存在联立性导致的内生性问题[29]。对于那些处在发达地区、有政策倾向的新能源企业,通过获得的政策优势、市场优势也能够较为轻松地获得数字金融服务。为了解决本文可能存在的内生性问题,本文选择工具变量并使用两阶段最小二乘法(2SLS)进行重新验证。

选取合适的工具变量,应同时满足与数字金融指数变量相关,但是与决定新能源企业绿色创新的未观测因素不相关[4]。本文使用各省网络普及率(数据来源于《中国互联网络发展状况统计报告》)。一方面,各省份网络普及率为数字金融服务新能源企业绿色创新提供了基础设施保障,也为开展多元化金融服务提供了技术支持,因此与数字金融指数、数字金融使用深度和数字金融覆盖广度相关,满足相关性假设;另一方面,新能源企业绿色创新是技术创新研发的过程,与各省份网络普及率这一指标无关,满足外生性假设。表4列出了回归结果。首先为了确定选择的工具变量是恰当的,本文对各回归方程进行了过度识别检验,结果显示P值均表明在10%以上的水平上接受工具变量外生性的原假设,验证了工具变量有效性。在消除了内生性之后,数字金融指数、数字金融使用深度和数字金融覆盖广度对新能源企业绿色创新的影响与本文之前的结论保持一致。

五、进一步分析

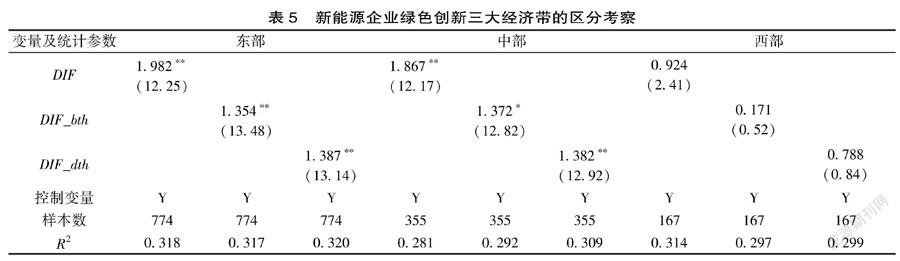

东中西三大经济带的差距直接导致了我国经济总体的差距。本文依据《中共中央关于制定国民经济和社会发展第七个五年计划的建议》对我国三大经济带的划分(由于数据可获得途径有限,本文数据不包含我国澳门、香港特别行政区和台湾省)。其中东部经济带包括北京、天津、河北、辽宁、上海、江苏、浙江、福建、山东、广东、广西等11个省、直辖市、自治区;中部经济带包括黑龙江、吉林、山西、安徽、江西、河南、湖北、湖南、陕西、内蒙古等10个省、自治区和四川中部、东部地区;西部经济带包括新疆、西藏、青海、云南、贵州、宁夏、甘肃等7个省、自治区和四川西部地区。该划分方法一直沿用至今,优势在于该方法可以针对地区经济、技术、自然资源优势进行工业产业布局,达到因地制宜的效果。以此考察区域数字金融指数相关变量对不同经济带新能源企业绿色创新的影响差异,理由在于新能源企业绿色创新能力及政策、市场环境会受到所处地区经济的直接影响,例如东部地区金融、工业、科技产业发达、人才集聚且创业扶持政策相对完善,相对中、西部地区上述条件相对落后,就会形成新能源企业绿色创新能力了的区域性差异。通过分析表5模型结果,可以得到如下结论:东部和中部地区,数字金融指数以及覆盖广度、使用深度正向影响新能源企业绿色创新;西部地区数字金融指数、數字金融使用深度和数字金融覆盖广度对新能源企业绿色创新均没有显著影响。

东部地区属于我国经济、科技发展领先的地区,能够为新能源企业绿色创新提供较成熟的政策支持、法律金融等咨询服务,况且东部地区高校科研院所众多,能够为新能源企业提供绿色创新所需的技术、人才等资源。另外,该地区数字金融行业发展较早且相对成熟,且5G、区块链等新基建的早期建设布局为数字金融服务新能源企业提供良好基础。因此东部地区数字金融能够得到有效发展,也有足够的土壤和补充要素为数字金融促进新能源企业绿色创新提供支持。

中部地区经济发展落后于东部发达地区,但近年来特别是在数字金融领域发展迅猛,且具有如武汉大学、中国科学技术大学这样的高水平学府提供技术和人才支持数字金融在新能源企业绿色创新中的应用。另外,数字金融的发展能够很好地弥补中部地区传统金融发展落后的劣势,新旧金融体系的融合也促进了该地区新能源企业绿色创新。而数字金融对于中部地区新能源企业绿色创新的作用机制,同样是通过高校匹配投融资供求、多元化丰富的业务模式助力新能源企业绿色创新这一路径机制。

而西部大部分地区仍欠发达,数字金融普及程度较低且区块链、大数据等技术发展滞后;另外,该地区缺乏足够的人才和市场作为新能源企业绿色创新的基础,以及西部地区的绿色创新政策成熟度、绿色创新市场环境相对于中东部地区有一定差距。因此数字金融在西部地区难以发挥东中部地区对新能源企业绿色创新的同等作用。

六、结论与启示

(一)结论

在我国加快建设科技强国、经济社会发展绿色转型战略以及数字金融大力普及背景下,本文深入分析区域数字金融指数及相关特征指标在促进新能源企业绿色创新方面的实际作用及运行机制,以完善新能源企业绿色创新影响因素研究,并挖掘新能源企业绿色创新发展中存在的主要问题及不足,为提高新能源企业绿色创新效率、充分发挥数字金融对新能源企业绿色创新的促进作用提供经验证据支撑。本文主要得到如下结论。

第一,数字金融具有促进新能源企业绿色创新的机制。解决已有研究在数据条件、变量选取以及研究方法上的不足,本文基于《北京大学数字普惠金融指数2011—2020》发布的数字金融数据集以及中国研究数据服务平台等数据库发布的新能源企业绿色创新数据,运用固定效应模型,实证检验区域数字金融指数及相关特征指标对新能源企业绿色创新的影响,并通过稳健性检验以及内生性检验等角度进行实证结论的再验证。研究结论认为:区域数字金融有效缓解了新能源企业融资约束,实现了对新能源企业绿色创新能力的促进作用。

第二,由于区域经济环境差异,导致区域数字金融对新能源企业绿色创新的正向影响存在异质性。结果表明:东部和中部地区数字金融指数及数字金融覆盖广度、使用深度对新能源企业绿色创新产生正向影响;而在西部地区数字金融指数等上述指标对新能源企业绿色创新均没有显著影响。

(二)启示建议

本文同时从理论和实践两个角度系统性研究了区域数字金融及其特征指标对新能源企业绿色创新的影响及机制,揭示了当前我国新能源企业绿色创新的发展状况,研究结论对新能源企业管理者和政策制定者具有实际指导意义。为明确新能源企业绿色创新发展的未来着力点,本文提出如下建议。

第一,探索新能源企业绿色创新的中国路径和规律,进一步加强数字金融对新能源企业绿色创新服务领域的广度和深度,完善数字金融助力新能源企业绿色创新协同机制。本文发现数字金融特别是数字金融服务程度的覆盖面、多元化和深入性有利于新能源企业绿色创新,丰富的数字金融服务业务能够很好地解决新能源企业绿色创新中亟待解决的融资难、融资贵以及信用风险问题。一方面,应该加强数字金融在各行业中的应用,加大数字化赋能传统金融业务的力度,充分发挥大数据、云计算等数字技术优势为新能源企业绿色创新融资提供便利。例如可以通过构建线上金融平台的方式,充分了解新能源企业融资需求、简化新能源企业融资程序、降低新能源企业融资成本;亦可利用数字金融手段为新能源企业融资开源,通过打造丰富的数字金融产品,向社会各界、海内外投资者进行融资,拓宽新能源企业绿色创新融资边界。另一方面,针对不同行业背景的新能源企业,提供有针对性的、多元化的数字金融服务,将数字技术与传统金融服务情景进行融合。例如通过大数据分析系统对新能源企业进行多维度信用评级,并进行融资资质审核,以及对绿色创新项目的可行性、潜在风险进行价值评估;运用区块链技术对融资过程及绿色创新项目进行监测,降低投融资风险。

第二,根据新能源企业所处地域差异化特征有针对性地构建数字金融服务新能源企业绿色创新体系。政府应打造良好的经济基础和制度环境保障数字金融发挥有效作用。发达的经济水平能够提升区域的资源禀赋,吸引数字金融人才的同时为新能源企业绿色创新带来科研力量,也能提供必要的资金和配套服务。因此针对中西部欠发达地区,应加大经济支持,加强数字设施建设和人才培养,通过政府补贴、降税等方式支持符合地区经济发展的新能源企业进行绿色创新;对东部发达地区,应加大投入探索数字金融应用于新能源企业绿色创新的新模式。另外,数字金融服务新能源企业绿色创新过程中也应加强制度监管。一是通过技术手段对新能源企业绿色创新过程中的金融风险进行检测、预警;二是加强法制建设,保障新能源企业融资过程中的合法权益,防范新融资模式下的资金客户风险、信用风险以及系统性风险。

[参考文献]

[1]尚洪涛,宋雅希.中国新能源企业政府环境研发补贴的动态激励效应[J].科技进步与对策,2020(22) : 65-72.

[2]黄益平.中国数字金融能否持续领先?[J].清华金融评论,2018(11):35-36.

[3]LI Z, LIAO G, WANG Z, et al. Green loan and subsidy for promoting clean production innovation[J]. Journal of cleaner production, 2018, 187: 421-431.

[4]唐松,伍旭川,祝佳.数字金融与企业技术创新——结构特征、机制识别与金融监管下的效应差异[J].管理世界,2020(5):52-66.

[5]LI G,WANG X,SU S,et al. How green technological innovation ability influences enterprise competitiveness[J].Technology in society,2019,59: 101136.

[6]李春发,卢娜娜,李冬冬,等.企业绿色创新:政府规制、信息披露及投资策略演化[J].科学学研究,2021(1):180-192.

[7]KAPOOR A. Financial inclusion and the future of the Indian economy[J]. Futures, 2014, 56: 35-42.

[8]齊绍洲,张倩,王班班.新能源企业创新的市场化激励——基于风险投资和企业专利数据的研究[J].中国工业经济,2017(12):95-112.

[9]沈梓鑫,贾根良.美国在颠覆式创新中如何跨越“死亡之谷”?[J].财经问题研究,2018(5):90-98.

[10]吕劲松.关于中小企业融资难、融资贵问题的思考[J].金融研究,2015(11):115-123.

[11]孔悦,王云松,焦宇靖,等.政府补贴对新能源企业绿色创新影响研究——基于古诺竞争视角[J].经济问题探索,2021(6):71-81.

[12]CARPENTER R E, PETERSEN B C. Capital market imperfections, hightech investment, and new equity financing[J]. The economic journal, 2002, 112(477): F54-F72.

[13]DORAN J,RYAN G. Regulation and firm perception, ecoinnovation and firm performance[J]. MPRA paper, 2012, 15 (4):421-441.

[14]HORBACH J. Determinants of environmental innovationnew evidence from German panel data sources[J].Research policy,2008,37(1):163-173.

[15]GOMBER P, KAUFFMAN R J, PARKER C. On the fintech revolution: interpreting the forces of innovation, disruption, and transformation in financial services[J]. Journal of management information systems, 2018, 35(1): 220-265.

[16]NORDEN L, BUSTON C S, WAGNER W. Financial innovation and bank behavior: evidence from credit markets[J]. Journal of economic dynamics and control, 2014, 43: 130-145.

[17]張勋,万广华,张佳佳,等.数字经济、普惠金融与包容性增长[J].经济研究,2019(8):71-86.

[18]YIN Z, GONG X, GUO P. What drives entrepreneurship in digital economy? evidence from China[J]. Economic modelling, 2019, 82: 66-73.

[19]郭峰,王靖一,王芳,等.测度中国数字普惠金融发展:指数编制与空间特征[J].经济学(季刊),2020(4):1401-1418.

[20]GUO F,KONG S T,WANG J.General patterns and regional disparity of internet finance development in China: evidence from the Peking University internet finance development index[J]. China economic journal,2016(3) : 253-271.

[21]翟华云,刘易斯.数字金融发展、融资约束与企业绿色创新关系研究[J].科技进步与对策,2021(17):116-124.

[22]万佳彧,周勤,肖义.数字金融、融资约束与企业创新[J].经济评论,2020(1):71-83.

[23]DEMIREL P, PARRIS S. Access to finance for innovators in the UK’s environmental sector [J].Technology analysis and strategic management,2015,27(7):135-148.

[24]ZULFIQAR F, THAPA G B. Determinants and intensity of adoption of “better cotton”as an innovative cleaner production alternative [J]. Journal of cleaner production,2018(172):92-101.

[25]HUANG J W,LI Y H.Green innovation and performance: the view of organizational capability and social reciprocity [J].Journal of business ethics, 2017, 145(2):1-16.

[26]VILLANI E, RASMUSSEN E, GRIMALDI R. How intermediary organizations facilitate universityindustry technology transfer: a proximity approach[J]. Technological forecasting and social change, 2017, 114: 86-102.

[27]余明桂,鐘慧洁,范蕊.民营化、融资约束与企业创新——来自中国工业企业的证据[J].金融研究,2019(4):75-91.

[28]刘满芝,杜明伟,刘贤贤.政府补贴与新能源企业绩效:异质性与时滞性视角[J].科研管理,2021(10):68-82.

[29]张杰,杨连星,新夫.房地产阻碍了中国创新么?——基于金融体系贷款期限结构的解释[J].管理世界,2016(5):64-80.

Digital Finance Enables Green Innovation in New Energy Enterprises under

the Background of “Carbon Emission Peak” and “Carbon Neutrality”:

From the Perspective of Financing Constraint

Jiang Jianxun1, Tang Yuchen2, Li Xiaojing3

(1. Institute of Quantitative & Technical Economics, Chinese Academy of Social Sciences, Beijing 100732, China; 2. Jiangxi University of Finance and Economics, Nanchang 330006, China; 3. Shanghai Development Research Institute, Party School of Shanghai Committee of CPC,Shanghai 200233, China)

Abstract: Based on the green patent data of listed new energy enterprises from 2011 to 2019, this paper empirically studies the impact and internal mechanism of digital finance on the green innovation of new energy enterprises using the fixed effect model. The results show that: the digital finance index, the coverage and application depth of digital finance can significantly promote the green innovation of new energy enterprises by easing financing constraints. Further research shows that: due to the economic and policy differences of the regions where new energy enterprises are located, the impact of digital finance index, coverage and use depth of digital finance on green innovation of new energy enterprises is heterogeneous. Therefore, it is necessary to increase the application of digital finance in the financing of new energy enterprises, and build a targeted digital financial service system according to the environment of new energy enterprises.

Key words:digital finance; new energy enterprises; green innovation; financing constraint

收稿日期:2021-12-30

基金项目:国家社会科学基金重大项目《建设人才强国背景下激发科技人才创新活力研究》(21ZDA014);中国社会科学院博士后创新项目《知识转移视角下产学研创新网络结构研究》(IQTE202001);上海市软科学重点计划项目《高质量“走出去”赋能上海创新发展的动力机制与对策研究》(21692194200)。

作者简介:蒋建勋(1992—),男,贵州贵阳人,管理学博士,中国社会科学院数量经济与技术经济研究所博士后,主要研究方向为创新管理、高校科技成果转化;唐宇晨(1997—),女,湖南永州人,江西财经大学国际经贸学院硕士研究生,研究方向为企业进出口中间品质量与出口绩效;李晓静(1991—),女,河南周口人,管理学博士,复旦大学经济学院博士后,中共上海市委党校上海发展研究院讲师,研究方向为数字化、国际贸易、国际投资、企业创新。

DOI: 10-13253/j.cnki.ddjjgl.2022-05-011