生物质发电厂成本控制及经济可行性研究分析

2022-06-03王胜男吴琦

王胜男,吴琦

(中机第一设计研究院有限公司,合肥 230601)

1 引言

根据我国能源结构的调整需要,可再生能源发电能否被大力发展,已经成为我国社会和经济发展中迫切需要解决的问题。有关数据显示,水力发电和风力发电被认为是最主要的清洁能源发电形式。但是,风力发电对环境的要求非常严苛,刮风才能发电;水力发电被我国抽水蓄能装机容量不足所限制,使电力运行和可再生能源的作用得不到充分发挥。生物质发电所用的燃料分布广泛,很合适就地开发利用,因此,在未来生物质发电有很大的发展空间[1]。

一切有生命的可以生长的有机物质被称为生物质。生物质能指的就是经过光合作用,以化学态能量的形式存在于有机物中的能量。

《促进生物质能供热发展指导意见的通知》(发改能源〔2017〕2123 号)指出,至2020 年,生物质的热电联产装机容量超过将1.20×107kW,生物质成型燃料年利用量为3.00×107t,生物质燃气年利用量为1.00×1010m3,生物质能供热合计折合供暖面积为1.00×109m2,年直接替代燃煤为3.00×107t。生物质锅炉供热是绿色低碳清洁经济的可再生供热方式,特别适用于中小型工业园区供热和城镇供暖。

2 生物质发电经济可行性研究的重要性

生物质发电被认为具有一定的社会效益。在可行性研究阶段,应以经济、理性的角度看待投资项目,给出尊重市场规律的理性取舍,通过价格配置资源。企业只有尊重市场规律,才可以在竞争中取得优势,得到更好的发展[2]。

1)目前的生物质发电项目大都存在着重技术可行性分析,轻经济效益可行性分析的问题。与技术可行性分析比较,有关的可行性研究报告里提到的盈利预测和效益分析的内容比较少,有的完全没有,在很多研究报告中缺失对不确定性因素的经济评价,也就是缺少敏感性分析。

2)经济可行性研究应该根据现在上网电价及政府补贴的实际情况,来指导需要设备型号的选择,最后约束、控制投资成本。可是,初始投资成本和上网电价往往在很多可行性研究报告中被忽视。

3)生物质能发电企业的效益和当地农业林业废弃物的具体情况关系密切,要考虑更多细节性的问题,例如,北方作物和南方作物生长周期的差别。

本文以一个具体项目来讨论生物质发电项目的综合效益及风险分析,研究项目的经济可行性。

3 工程概况

拟建项目规模:4 台12 t/h 生物质气化燃气锅炉+18 MW低温余热凝汽式汽轮机(原有设备)。

拟建项目所在地的农业生物质资源量丰富,有利于生物质资源的综合利用。所在地的生物质燃料来源主要为农作物秸秆及谷壳等农林废弃物。该地每年生产小麦秸秆和玉米秸秆约3×105t。境内流经水域周边至今未建成绿色环保高效的秸秆、稻壳、麦壳等生物质处置项目,多以焚烧处理为主,对环境和气候影响大。同时该地周边稻壳和木片资源也很丰富,可以作为本项目的原料。

目前,生物质电厂主要采用两种收购方式:

1)以秸秆经纪人为主体的分散型收购方式,农户将秸秆分散供给经纪人,经纪人转售给发电企业;

2)以秸秆收购点为主体的集约型收购方式,收购点负责原料的收集、晾晒、储存、保管和运输等,并按照企业的要求,对农户或秸秆经纪人交售的秸秆进行统一检验,然后打捆、堆垛、存储。

拟建项目产生高附加值的生物质炭,燃料收购价格较直燃电厂有一定优势,综合本项目规模及生物质源头特征,本工程的燃料收购模式以分散型收购方式为主[3]。

4 投资估算编制内容及投资额

4.1 编制范围

投资估算范围包括项目内各主要工艺系统、附属生产工程[4]。本项目建设用地假设为原有场地,征地费用在本次估算未单独开列。

4.2 投资估算额组成

本工程经济效益计算中使用的原始数据来源于国家有关规定或市场调查。

1)折旧年限:20 a。

2)固定资产残值率:3%。

3)基准收益率:8%。

4)各项税率:按国家现行规定的各项税率执行:(1)增值税=销项税额-进项税额。(2)城市维护建设税及教育费附加分别按增值税的7%和5%交纳。(3)所得税,企业每年应按其利润总额的25%缴纳企业所得税。应纳税所得额=销售利润-弥补亏损。

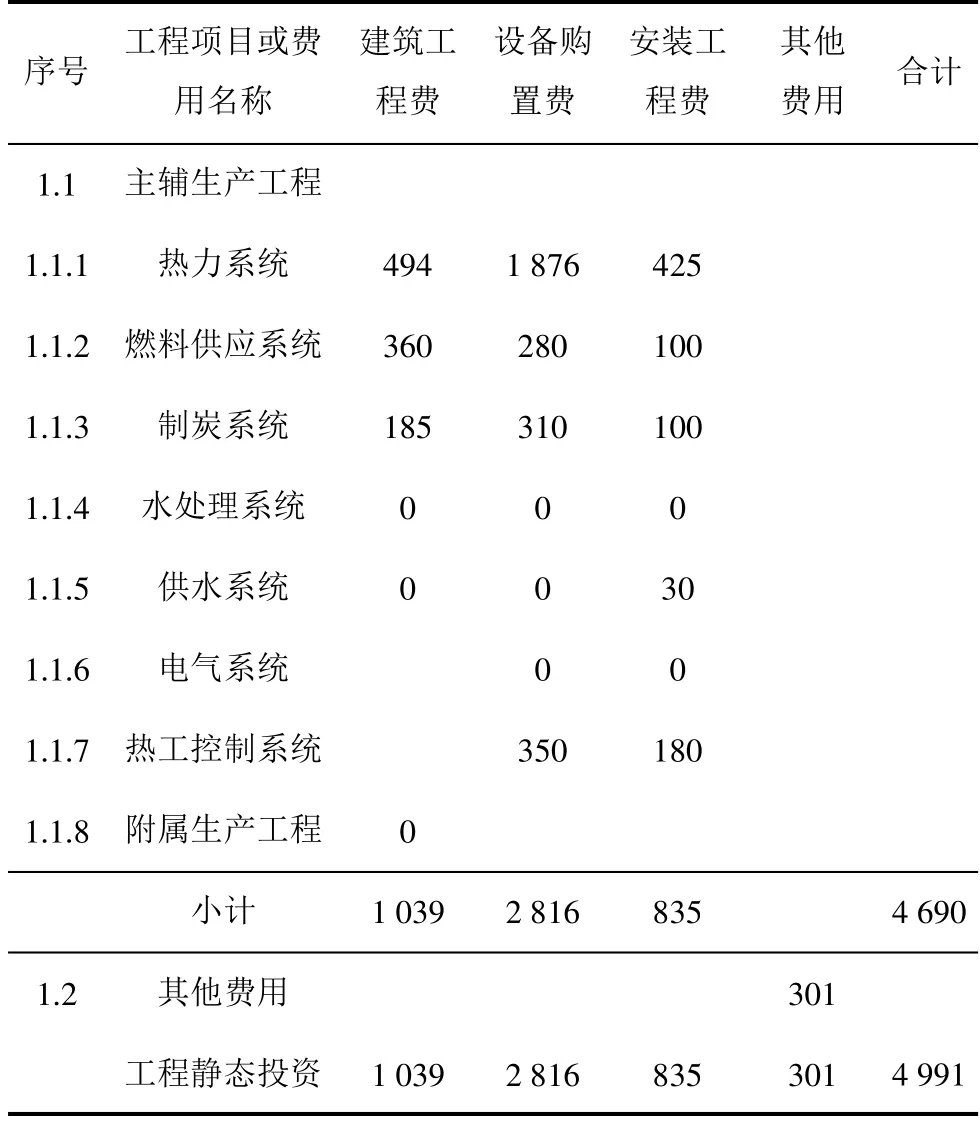

根据计算,本项目计划总投资估算为4 991 万元,全部由企业自筹,具体各系统投资估算费用见表1。

表1 各系统投资估算费用表万元

5 经济评价及效益分析

5.1 经济评价内容及评价方法

本项目以新建项目为评价范围,进行效益测算与分析。

评价方法是根据《建设项目经济评价方法与参数》(第三版)的要求,与热电项目的特点相互结合,以国家现行财税制度与该地区市场价格为依据,从企业财务角度测算和分析项目的费用和效益,来达到考察项目的盈利能力的目的。基准收益率按照10%计。

5.2 效益分析

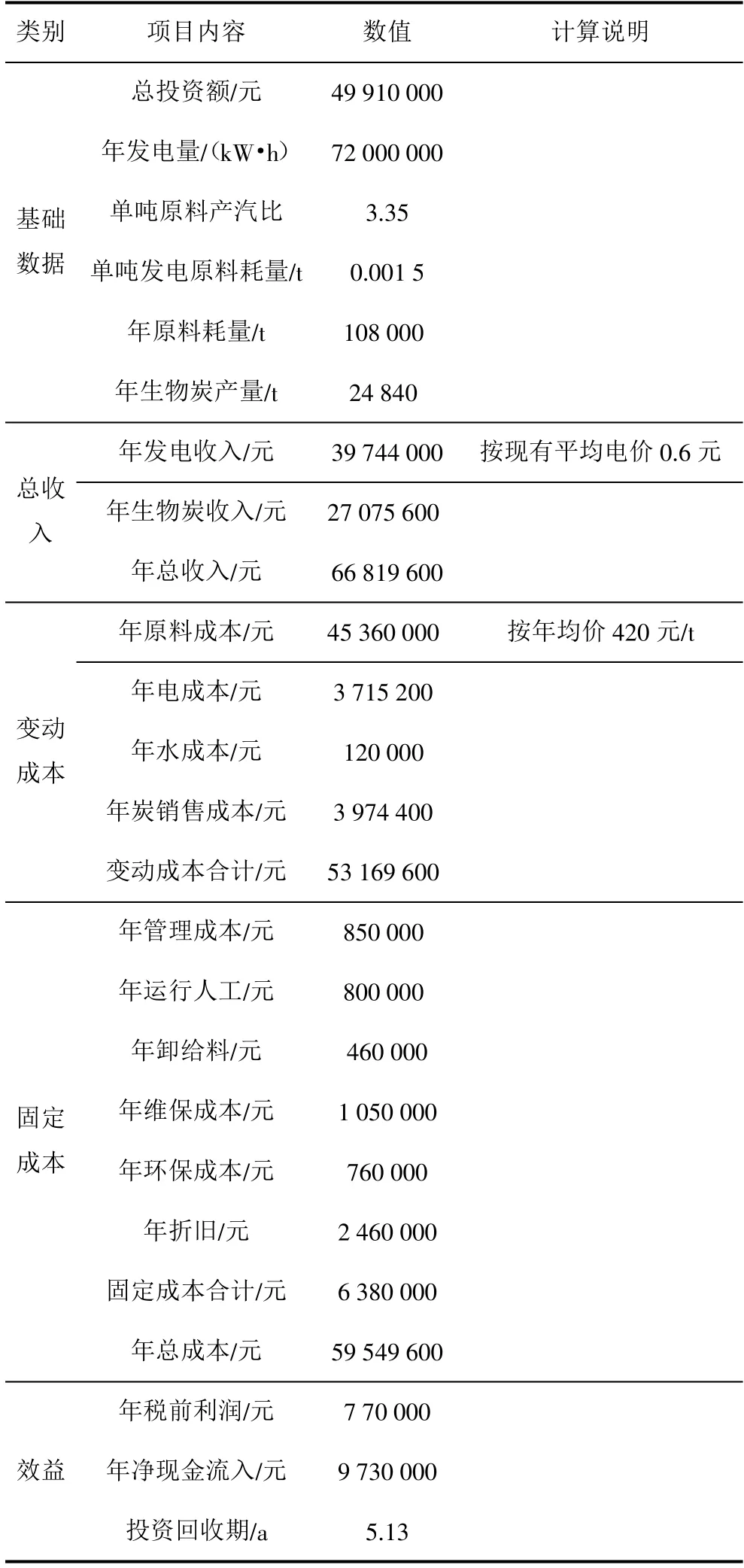

效益分析详见表2。

表2 项目效益分析

从以上效益分析看,方案的效益较好,内部收益率i=18.89,高于行业基准收益率,投资回收期5.13 a,项目盈利能力很好,从经济的角度评价是可行的,同时该项目节能环保具有良好的社会效益[5]。

5.3 盈亏平衡及抗风险能力分析

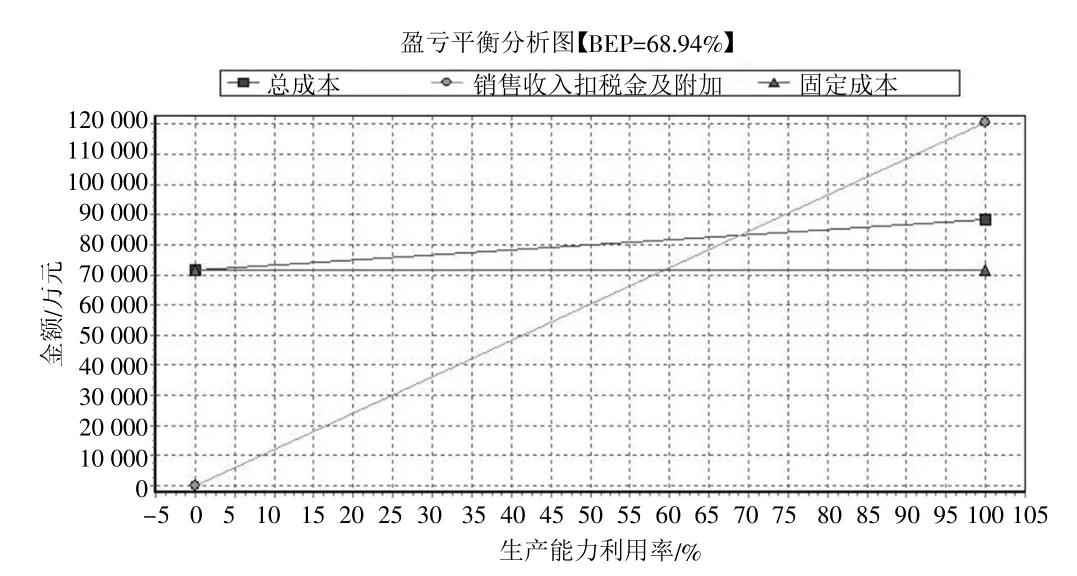

根据项目收入和项目费用的构成进行盈亏平衡分析,即分析项目成本与收益的平衡关系,揭示项目适应市场的能力和抗风险的能力。经计算,盈亏平衡点BEP=68.94%,如图1 所示,表明项目具有很好的抗风险能力[6]。

图1 盈亏平衡分析图

6 结语

发展生物质发电产业,是推动节能减排的战略举措和保护生态环境的重要途径。现如今生物质能发电正逐渐成为我国可再生能源利用中的新生力量。本文结合实际项目,分析了该生物质发电工程的投资估算、成本控制措施,并分析了其经济效益。结果显示:方案的效益较好,高于行业基准收益率,投资回收期5.13a,项目盈利能力很好,且具有很好的抗风险能力。

随着社会对生物质能的重视,越来越多的国家和地区用立法鼓励或强制手段来广推生物质能。生物质能在对应能源供需矛盾、全球气候变化、生态环境保护等方面有着重要作用。目前,生物质发电行业的现状及出现的问题,应在国家层面加强推动能力,加强宏观调整,制定专项规划,避免恶性竞争,同时行业主管部门也应该加强监管,推动行业技术的进步。企业也要慎重选择项目主体与技术工艺,完善施工建设阶段各类手续办理,加大已运营项目的环境监管和信息公开力度,以增加科技研发投入等手段来谋求更好的发展。