海南自贸港参股免税与受控外国企业管理的制度协同

2022-06-01宋兴义

◆宋兴义

内容提要:为支持海南自由贸易港发展现代产业,我国对符合条件的海南自由贸易港企业境外所得实施参股免税制度,这是我国第一次在所得税制度中引入属地税制。但是该制度与现行受控外国企业管理制度缺少衔接规定,制度的协同作用受到限制。为减少可能利用参股免税进行避税的行为,我国应规定按照受控外国企业管理调整的境外股息所得,不得适用海南自由贸易港属地税制。这样,参股免税和受控外国企业管理无缝衔接,构筑起完善的符合海南自由贸易港建设需要的国际税收规则体系。

2020年6月1日中共中央、国务院印发的《海南自由贸易港建设总体方案》规定,“对在海南自由贸易港设立的旅游业、现代服务业、高新技术产业企业,其2025年前新增境外直接投资取得的所得,免征企业所得税”,这是首次对我国居民企业境外所得按照“属地税制”(Territorial Taxation System)实施参股免税(Participation Exemption)制度,突破了我国传统的“全球税制”(Worldwide Taxation System)抵免法的企业所得税一般规定。参股免税制度对居民企业对外投资所得提供了更为有利的税收待遇,消除了跨境双重征税。

对于同样专门针对居民企业境外所得的税收措施,受控外国企业管理(Controlled Foreign Enterprises,下文简称CFC)是从反避税的角度,对居民企业的境外所得没有合理商业目的囤积在低税率地区的操作予以管控,即对居民企业在境外的受控外国企业不作利润分配或减少分配进行反避税审核评估和调查,并对归属于中国居民企业的部分视同分配,纳入中国居民企业所得进行征税。参股免税对居民企业的境外所得予以免税,CFC对居民企业的境外所得“及时”征税。乍一看,参股免税似使CFC再无用武之地。但是本文认为,参股免税制度的引入并非意味着CFC效用降低。受控外企业管理制度与参股免税制度的协同作用,能够兼顾激励居民纳税人拓展国际业务并约束其跨境避税操作,对维护境内企业和跨国企业的税负公平具有关键意义。

一、参股免税制度促进对外投资的理论分析

参股免税属于属地税制下免税法范畴内的制度安排。支持属地税制的税收理论依据是“资本输入中性”原则,与之对应的另一项中性原则是支持全球税制(抵免法)的“资本输出中性”原则。“资本输入中性”考虑的是储蓄的最优配置,无论投资者的居住地在何处,在某一税收管辖区的所有投资都适用同样的税负。那么,对于收到投资的这个税收管辖区而言,尽管储蓄者的居住地可能不同,但是他们都获得同样的税后收益率,从而实现储蓄的配置效率。“资本输出中性”关注的是投资的最优配置,即对于某一税收管辖区的居民,无论其投资于境内或境外,都应承担同样的税负。这样,投资会按照最高的税前所得收益率选择投资地点,实现投资的最优配置,也就是母国和东道国的税后收益率相等。

假设居民国的居民在国内投资的税前收益率rh,国内所得的所得税税率th,来自东道国所得的所得税税率为tfh;居民国居民投资东道国的税前收益率rf,东道国所得税税率tf。若居民国没有消除双重征税的制度安排,对居民国和东道国投资的均衡等式为:

首先,在资本输入中性原则下,居民国对来自东道国的所得免税,公式(1)等号右侧的tfh=0,可得公式(2)。

可见,在居民国基于资本输入中性而对来源于东道国的所得免税时,投资地点的选择取决于居民国和东道国的税后收益率何者更高。

其次,在资本输出中性原则下,居民国对来自东道国的所得采取抵免法,且th=tfh,则对居民国和东道国投资的均衡等式为,

当th>tf时,得到公式(3)。

此时,可以看到投资地点取决于居民国和东道国的税前收益率,也就是居民国和东道国的税率差别不会影响投资地点的选择,这是资本输出中性的典型情形。

当th<tf时,鉴于现实中各国(地区)的抵免法通常采用限额抵免方式,那么,rf(th-tf)计为零,从而可得公式(4)。

公式(4)与公式(2)完全相同,说明当居民国税率低于东道国税率时,居民国限额抵免的效果与免税法相同。

进一步比较公式(2)、公式(3),我们会发现,当居民国税率高于东道国税率时,为实现投资均衡等式,免税法下的东道国税前收益率低于抵免法下的东道国税前收益率。换而言之,居民国对居民企业的境外所得适用抵免法时,居民企业对东道国的投资需要东道国税前收益率需要达到更高水平。这是居民国对居民企业境外所得采用免税法(包括参股免税制度在内)更有利于居民企业对外投资的理论逻辑。从另一角度看,这也解释了为什么实行属地税制的国家(地区)更有可能成为国际控股公司所在地,从而可以认为,属地税制的国家(地区)吸引国际股权投资的竞争力更强。参股免税制度已成为当前主要经济体的主流选择,截至2019年底,经济合作与发展组织(OECD)的36个成员国中,只有智利、墨西哥、韩国、以色列和爱尔兰等五国仅实行抵免法,其余31家均已实施股息免税法。在金砖国家中,俄罗斯和南非实行股息免税法,其余为抵免法。在G20成员国中,已有13个国家实行参股免税(周梅峰和杨昌睿,2021)。

二、海南自由贸易港参股免税安排的制度分析

《海南自由贸易港建设总体方案》对税收制度的要求是“最终形成具有国际竞争力的税收制度”,同时结合总体方案“海南定位”中“聚焦发展旅游业、现代服务业和高新技术产业,加快培育具有海南特色的合作竞争新优势”的要求,作为海南自由贸易港2025年前的重要税制安排之一,既符合前述实施属地税制有利于增强一国税制国际竞争力的理论分析,也符合海南自由贸易港竞争性的制度建设导向。

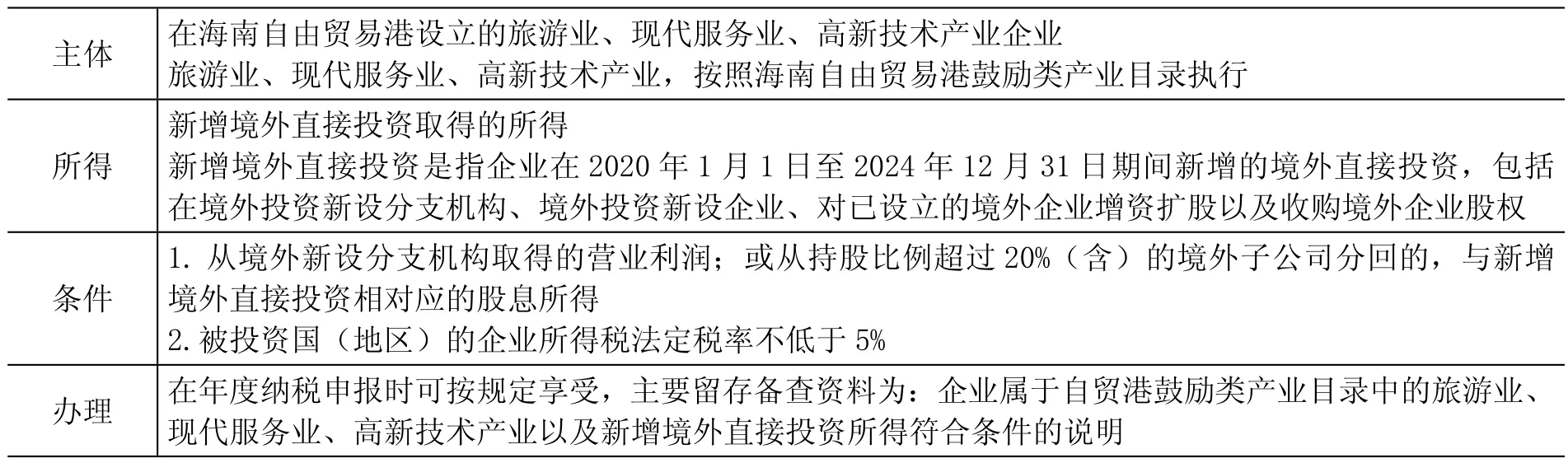

作为试点,海南自由贸易港参股免税制度的门槛较高(见表1),相对于执行参股免税制度的OECD国家的规定,海南自由贸易港的参股免税制度在受益主体、所得类型、持股比例等做了更为严格的限制,这些可能成为下一步完善的方向(崔晓静和刘渊,2021)。

表1 海南自由贸易港参股免税的制度内容

在海南自由贸易港参股免税制度下,居民企业对外投资路径可能会发生调整(图2),将原适用抵免法的境外股息转为适用参股免税,以降低税负。假设A公司全资控股B公司;A公司适用的我国企业所得税税率25%;B公司适用的甲国企业所得税税率20%,对外支付股息的预提税税率5%;A公司收到B公司支付股息95,符合参股免税条件。若不考虑其他因素,表2比较了这笔股息在抵免法(含间接抵免金额)、参股免税制度下的税负。可见,只要股息缴纳的境外企业所得税小于应向我国缴纳的企业所得税,企业在参股免税制度下的税负更轻。

然而,参股免税也可能产生新的避税方式,即企业通过将财产、业务等税基移至境外税负较轻的地区,以此为基地获取收入,使境内应税所得摇身一变为境外所得,享受参股免税的好处。这种操作不仅损害国家税收收入,更是对境内经营企业和跨境经营企业之间公平竞争产生威胁,需要在引进参股免税制度时,审慎处理好可能侵蚀本国税基的问题。

例如,境内居民企业甲公司原来是向境内非关联的丁公司提供技术服务,得到境内来源的服务费。为获取参股免税的利益,甲公司可在境外适当的地区(例如,该地区与我国签有税收协定,对技术服务收入等境外所得有特定优惠等)设立子公司乙。由乙公司向丁公司提供服务,取得技术服务费,乙公司再以股息的名义把所得支付给甲公司。这样,原属于甲公司境内所得的服务费变成了免税的境外股息所得(图2)。

图2 参股免税避税操作(假设案例)

2017年美国税改在引入参股免税制度的同时,专门设立全球无形资产最低税(Global Intangible Low-tax Income,GILTI),实际上是把美国跨国公司的某些特定的境外来源无形资产所得排除在参股免税制度之外。这为我们统筹建设好参股免税制度提供了有益的借鉴。

三、海南自由贸易港参股免税与CFC的制度协同设计思考

我国的CFC制度实施于2008年,针对的是“全球税制”下居民企业把境外受控外国企业作为境外利润的“汇集池”,没有合理经营需要对利润不作分配或减少分配的避税行为。2008年的CFC不可能考虑到13年后的海南自由贸易港属地税制的影响:现行CFC对符合新增境外直接投资取得的所得免税政策的海南自由贸易港企业是否“失效”?因为即使认定这类企业的境外股息应进行CFC特别纳税调整,但是按海南自由贸易港参股免税制度,企业的境外股息属于免税所得,造成按照CFC进行的特别纳税调整没有意义。那么,我国的CFC是否应该涵盖适用海南自由贸易港参股免税的企业呢?笔者的回答是“应该”。

首先,海南自由贸易港不是“避税港”,海南自由贸易港不应成为人为操纵双重不征税的发生地。引入属地税制的同时处理好潜在的避税行为,已被世界上主要经济体的国际税收制度实践所证明。这对于维护我国国际税收制度的公平性、保护我国税基、正向激励诚实经营企业具有不可忽视的作用。

其次,在当前全球推动落实税基侵蚀和利润转移(BEPS)项目成果的背景下,要充分考虑到包括属地税制在内的海南自由贸易港企业所得税制度的各项税制安排和BEPS项目成果的关系,特别是BEPS项目第3项行动计划“强化受控外国企业规则”、第5项行动计划“有效打击有害税收实践”和仍在讨论中的第1项行动计划“应对数字经济面临的税收挑战”的支柱二“全球最低税”方案。这是建设合作共赢的国际税收体系的必要考虑内容。

最后,转让定价、资本弱化、一般反避税等其他特别纳税调整制度适用于海南自由贸易港属地税制的企业,这一点应无疑义。同样是特别纳税调整制度构成部分的CFC也应适用于海南自由贸易港属地税制的企业,这才符合反避税的制度逻辑;否则,反避税的规则便会存在明显的漏洞而被利用。

综上所述,海南自由贸易港参股免税制度的完善应与我国现行CFC的制度协同考虑:

1.现行参股免税制度没有对享受参股免税待遇的海南自由贸易港居民企业的境外子公司规定实质经营要求,可能成为企业在低税地设立“空壳”持股公司的漏洞。我国CFC对“主要取得积极经营活动所得”的企业给予了CFC管理的豁免,这是实质经营要求的具体体现。海南自由贸易港参股免税制度的完善中应增加对境外子公司的积极经营要求。或者,也可借鉴美国GILTI税制的思路,把子公司取得的特定消极所得对应的股息,排除在参股免税制度之外。

2.协调参股免税和CFC对境外子公司的最低持股比例要求。现行参股免税制度对境外子公司的最低持股比例规定为20%,CFC的规定是10%。建议把参股免税的最低持股比例降低至10%。一方面,实施参股免税制度的OECD国家对最低持股比例有要求的,一般规定为10%或5%。把海南自由贸易港参股免税的最低持股比例降低至10%,能扩大参股免税制度的受益企业数量,增强海南自由贸易港税制竞争力。另一方面,参股免税和CFC最低持股比例的统一,使得两个制度的管理对象基本重合,税务机关对享受参股免税待遇企业的征管就可直接利用现行CFC要求居民企业在年度汇算清缴时报告的境外投资和所得信息①参见《国家税务总局关于居民企业报告境外投资和所得信息有关问题的公告》(国家税务总局公告2014年第38号)。,降低信息收集成本,提高征管效率。

3.统一参股免税和CFC对境外子公司所在地的税率要求。现行参股免税和CFC对被投资国(地区)的税率规定分别是5%的法定税率、12.5%的实际税负。两者的差异可能使两个制度存在潜在冲突。例如,某居民企业境外子公司在当地的法定税率是15%、实际税负是零,那么可能出现的情况是,该居民企业同时适用参股免税和CFC。同时,必须关注到G20/OECD发布的应对数字经济的税收挑战支柱二方案对全球最低税的要求是,跨国公司的“实际税率”至少应达到15%。所以,建议海南自由贸易港参股免税制度应以“实际税率”作为被投资国(地区)税率水平的衡量标准,并适当提高“实际税率”门槛值。

4.在参股免税或CFC制度中新增下述规定:对享受参股免税待遇的海南自由贸易港企业,对其境外子公司的未分配利润,若属于应按CFC规定予以特别纳税调整的,境外子公司视同分配的股息不得享受参股免税待遇,在按CFC规定征税后,通过抵免法的规定消除重复征税;已征税的视同分配的利润在境外子公司实际分配时,不再征税。

四、总结

作为海南自由贸易港建设的“三个保障”之一,税收制度安排对海南自由贸易港建设具有非常重要的作用,在开拓创新中,一些方面突入了“无人区”,可能会与现有制度产生兼容问题。针对海南自由贸易港引入的属地税制与现行CFC制度缺少衔接的问题,本文提出相应建议,以此为桥梁,打通了海南自由贸易港居民公司免税的境内政策和规范其境外子公司行为的CFC国际税收规则,与《海南自由贸易港建设总体方案》“贸易自由便利”中的“‘一线’放开”“‘二线’管住”的思路异曲同工,构筑起完善的符合海南自由贸易港建设需要的国际税收规则体系。