造船板生产消费现状与展望

2022-05-31李文远安成钢

□ 李文远 安成钢

我国船舶行业历经多年发展,在市场占有率及船舶产品结构优化升级等方面取得了很大成绩,已成长为最具国际竞争力的产业之一。上游钢铁企业供给保障能力不断增强,造船板品种消费基本实现自给自足。未来,世界经济持续复苏、绿色低碳要求紧迫、外部竞争日趋激烈,船舶行业发展面临新形势、新要求、新变化,造船板供给保障作为产业链关键节点,机遇和挑战并存。

一、船舶行业发展现状

1.世界船舶行业总体低位运行

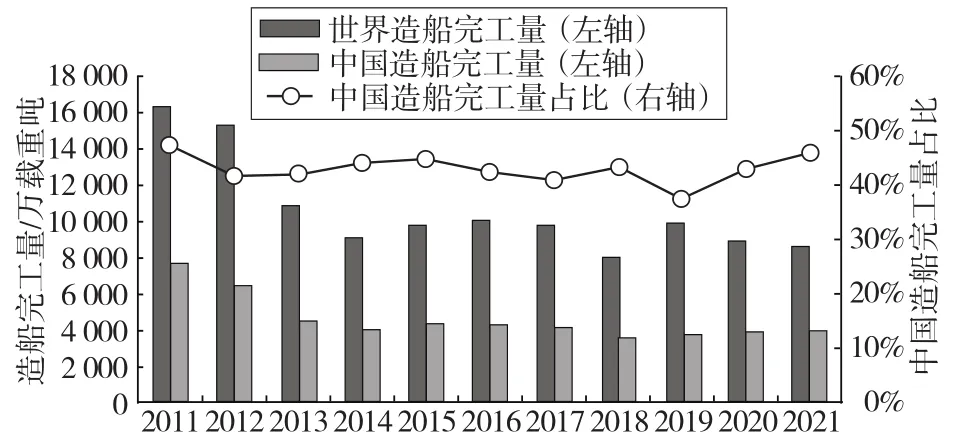

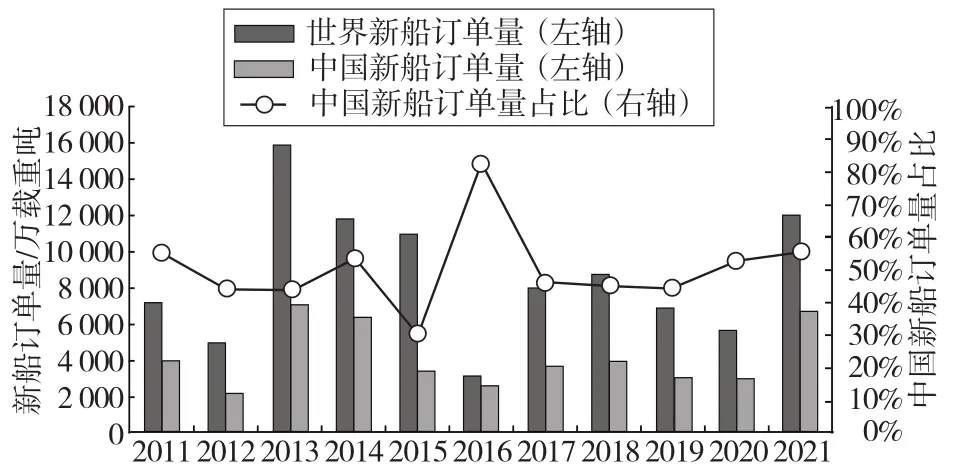

近年来,受金融危机、贸易战、新冠肺炎疫情等影响,世界经济低迷,需求萎缩,船舶行业总体处于低位运行,世界造船完工量、新船订单量和年底手持订单量三大指标不断下降。2020年世界造船完工量仅为8 850万载重吨,同比下降10.6%;新船订单量5 640万载重吨,同比下降18.3%;年底手持船舶订单量16 260万载重吨,同比下降15.3%;船舶企业生产保障系数已不足2年[1]。2021年随着新冠肺炎疫情逐步得到控制,世界经济开始复苏,带动国际航运市场回暖,全球海运贸易量同比增速超过6%,克拉克森海运价格指数年度增幅超过120%[2],世界新船订单量出现爆发式增长,2021年世界新船订单量达到11 985万载重吨,同比大幅增长117%。

2.我国船舶行业保持领先

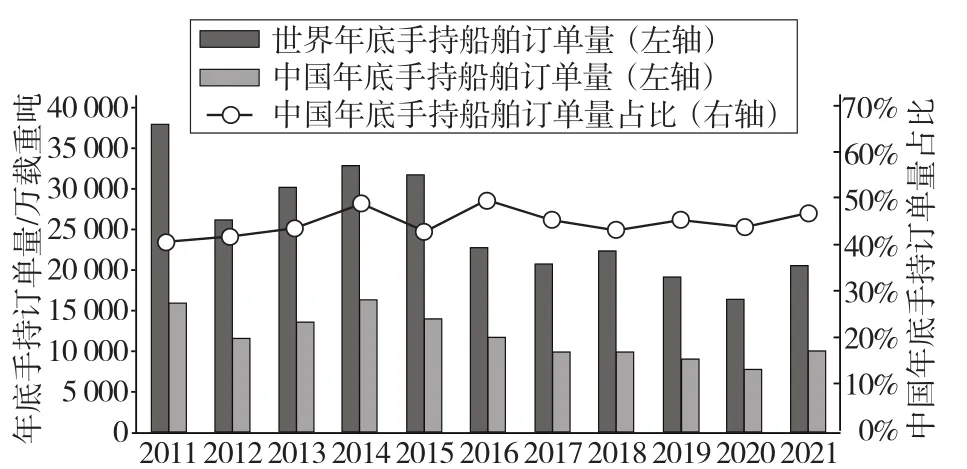

长期以来,中国一直是世界第一造船大国,近年造船完工量、新船订单量及年底手持船舶订单量占世界总量的比例基本保持在40%以上,2021年我国造船三大指标全面增长,国际市场份额遥遥领先,造船完工量、新船订单量和年底手持船舶订单量分别占世界总量的48%、52%和48%[3]。2011—2021年中国及世界造船完工量、新船订单量和年底手持订单量情况见图1~图3。从船舶产品结构看,我国船舶行业以油船、散货船、集装箱船三大船型为主,2021年三大船型造船完工量合计占比超过80%;同时,我国船舶行业在其他船型细分市场上持续发力,2021年承接化学品船、汽车运输船、海工辅助船和多用途船订单按载重吨计分别占世界总量的72.7%、76.6%、64.7%和63.3%;全球18种主要船型分类中,我国有10种船型新接订单量位居世界第一[3]。

图1 2011—2021年世界及中国造船完工量

图2 2011—2021年世界及中国新船订单量

图3 2011—2021年世界及中国年底手持订单量

二、船舶行业未来展望

1.绿色低碳成为全球共识

2018年在国际海事组织(IMO)海上环境保护委员会(MEPC)第七十二届会议上,决议通过了《IMO船舶温室气体减排初步战略》,提出到2030年国际航运每单位运输活动的平均二氧化碳排放量与2008年相比至少降低40%,并力争到2050年降低70%;国际航运温室气体排放尽快达到峰值并下降,到2050年温室气体年度总排放量与2008年相比至少减少50%[4]。该政策将对世界航运业绿色低碳发展起到强大的推动作用,未来几年船舶更新将迎来高峰期,并带动氨动力船舶、氢动力船舶、氢运输船、船舶碳捕捉等新技术新产品的研究开发及推广应用。

2.船舶行业重新开启上升周期

2021年世界经济恢复增长,带动国际航运市场回升,世界新船订单量同比大幅增长117%。2022年,随着全球供应链瓶颈逐步消除,需求持续释放,世界经济将保持复苏态势。据IMF最新预测,2022年世界经济增速为4.4%,其中发达经济体经济增速为3.9%,新兴市场和发展中经济体经济增速为4.8%,世界经济复苏将进一步提振航运业信心,并有望结束自金融危机以来国际航运和新造船市场十余年的调整期。从手持订单看,在2021年新船订单量大增的情况下,手持订单量占全球船队运力的比例仅为9.4%[5],仍处于历史较低水平,未来新船需求可期。从船龄看,以总吨计全球船队船龄在15年以上的运力占比为27%[6],未来老旧船舶更新将会提供大量的新船需求。因此,在世界经济复苏的大背景下,新船需求、老旧船舶更新及绿色低碳发展要求将共同推动全球船舶市场保持较高水平,世界年新船订单量有望保持在9 000万载重吨以上[7]。

3.外部竞争日趋激烈

目前,全球船舶行业基本是中国、日本、韩国之间的竞争,2021年中日韩3国造船完工量占世界的比例高达96.8%。为进一步增强产业竞争力,更好地抢占未来发展先机,中日韩3国以船舶企业兼并重组为主要手段大力推动资源整合。例如,我国加速推进以央企集团战略性重组为背景的行业内整合,推动资源向主业企业和优势企业集中,不断提升国际竞争力;韩国现代重工启动大宇船舶海洋并购方案,以期通过强强联合使韩国船舶业在LNG运输船等高附加值船型领域取得垄断寡头地位;日本最大船企今治船舶和第二大船企日本造船合资成立日本造船,加快推动新一代环境友好型船舶的研发,以期帮助日本船舶业重获国际竞争力。未来全球船舶业的竞争将日趋白热化,尤其是高附加值船型及绿色低碳发展前沿技术等未来船舶行业发展的制高点将成为竞争焦点。

三、造船板生产消费现状

1.供给保障能力不断增强

船舶行业所需钢材品种主要有板材、型材、管材,其中板材占比80%~90%,主要采用中厚板轧机进行生产。据不完全统计,截至目前我国拥有中厚板轧机70余套,产能超过9 400万吨;其中4 m及以上规格轧机17套,产能约2 850万吨,占比30.3%;从工艺装备水平看,先进及以上中厚板轧机44套,产能约6 550万吨,占比69.6%。

根据相关统计数据及典型企业调研,2021年我国造船板产量约950万吨,其中高强度船板占比约55%,主要造船板生产企业有鞍钢、宝钢、舞钢、南钢、湘钢等。其中,鞍钢建设有国内最宽5 500 mm宽厚板生产线,依托海洋装备用金属材料及其应用国家重点实验室,在航母甲板用钢、大型及超大型集装箱船用高强度止裂钢等产品领域处于领先地位;宝钢是全球领先的现代化钢铁联合企业,在造船板生产制造、研发创新、EVI服务等方面具备强大的能力,尤其是造船板产品质量稳定性、一致性、可靠性处于领先水平;舞钢是我国宽厚钢板生产、科研基地,依托强大的精炼、模铸及热处理能力在船舶及海洋工程用高强度厚板、特厚板领域极具竞争力;南钢、湘钢作为国内新兴的中厚板生产企业,经过多年发展,工艺装备先进,产品各具特色,如南钢9Ni钢、极限薄宽规格造船板,湘钢高强度造船板及海工钢等。

2.消费需求不断升级

造船板主要用于船舶建造、船舶修理及改装、船舶分段制造等,近年来造船板消费量总体处于低位波动。据测算,2021年造船板消费量约940万吨,比2011年下降约40%。造船板消费量下降的原因,一方面是船舶行业总体需求不足,另一方面是船舶大型化不断取得突破,高强度造船板、高强度止裂钢等高性能、高附加值钢材产品批量推广应用。例如,15万吨级原油船高强度造船板使用占比达到60%以上,30万吨级矿砂船高强度造船板使用占比达到90%以上,比2011年均提高超过10个百分点。

3.钢铁企业“产品+服务”综合竞争力仍有提升空间

目前,虽然我国的造船板基本可实现自给自足,但是在产品质量、服务水平等方面与国际先进水平相比仍有差距。如,国内多数钢铁企业造船板厚度精度为±0.25~0.3 mm,不平度<2~6 mm/m;而日本钢铁企业产品的厚度精度为±0.045 mm,不平度<1~5 mm/m[8],尤其在造船板厚度规格窄公差控制水平方面仍有差距,这将增加我国船舶产品自重及全生命周期能源消耗,在低碳发展背景下削弱我国船舶产品竞争力。服务保障方面,造船板采购一般为整船下单、分段交货,需要钢铁企业准确控制供货时间节点、合理把握订单交付顺序,我国钢铁企业在供货保障精准衔接造船进度方面与JFE、日本制铁等领先企业仍存在差距。

四、造船板需求展望

1.造船板需求量回升至较高水平

随着世界船舶行业新一轮上升周期开启,新船需求旺盛,同时在船舶能效设计指数(EEDI)、营运船能效指数(EEXI)等绿色低碳新要求下,老旧船舶更新改造也将迎来高峰期。我国作为世界第一造船大国,成功抵御了市场持续性深度调整和产业周期性危机,实现了产能结构性出清和产品结构高端化升级,巩固了我国船舶工业在国际产业竞争中的综合优势[7],并将持续支撑我国船舶行业三大指标保持领先地位。此外,随着碳达峰碳中和目标贯彻落实,海上风电建设提速,山东、江苏、广东等沿海地区纷纷布局建设千万千瓦级海上风电基地,与之配套的风电安装船、风电运维船等各类工程船、辅助船需求旺盛。根据新船订单量及各类船型耗钢系数等指标综合判断,未来几年我国造船板年需求量将攀升到1 050万吨以上。

2.钢材品种质量持续升级

未来,我国船舶行业将持续推动产品结构升级,提升高附加值船舶产品占比,更好地应对韩国、日本造船企业的竞争,满足绿色低碳高质量发展要求。船舶行业将对造船板质量的可靠性、稳定性、一致性水平,以及高强度造船板、镍系低温钢、高锰钢、F级造船板、高强度止裂钢等高性能、功能化、差别化产品的有效供给能力提出更高的要求,其中2021年我国承接了全球近半数的超大型集装箱船订单,未来高强度止裂钢需求量将呈现爆发式增长。同时,2021年中国钢铁工业协会发布了船舶及海洋工程用钢板质量能力分级规范,将以标准的形式引导钢铁企业不断提升造船板实物质量,营造优质优价的市场环境。

3.服务水平成为竞争焦点

未来,船舶行业将深入推进船舶产品结构升级与生产制造方式变革,不断提升船舶建造质量和效率,持续降低成本和资源能源消耗。在造船板供应环节,将从单一产品之间的竞争升级为“产品+服务”综合能力的竞争,钢铁企业也将由钢材供应商转向钢材综合服务商,因此,以船舶建造为中心,持续提升供货保障能力与服务水平将成为钢铁企业之间的竞争焦点。一是通过管理提升,以及AI、5G、物联网等新技术的普及应用,全面推行精益化、柔性化、智能化生产,打通钢铁生产与船舶建造上下游一体化通道,在供货保障上实现极致的敏捷化、准时化和便捷化;二是全面推广EVI服务,先期介入船舶产品研发,以及功能、结构优化等相关工作,通过人员能力、装备能力、管理模式的提升,从材料设计、结构优化、技术降本等多个维度为船舶企业提供一揽子综合解决方案。

五、结束语

展望未来,船舶行业新一轮上升周期已悄然开启,钢铁企业作为船舶行业高质量发展的重要支撑,要紧抓市场需求快速增长的重大契机,并主动适应船舶行业在绿色低碳等方面的新形势、新要求、新挑战,强化造船板质量保证能力、品种研发能力及综合服务能力,为船舶行业巩固世界领先地位,进一步增强国际竞争力奠定更加坚实的基础。