宝钢股份与马钢股份财务报表比较分析

2022-05-31李才昌

□ 李才昌

房地产、基建工程是国家的支柱产业,而钢铁行业是与房地产、基建工程密切相关的上游行业。随着近年来受国家定位住房不炒、全球新冠疫情肆虐的影响,作为产销量在世界同行业中份量占比最大的我国钢铁行业,整体上受到较大冲击。选择宝钢股份和马钢股份2家具有代表性的钢铁企业作为样本进行财报分析,进而探讨现阶段宏观环境对钢铁行业的影响,探寻我国钢铁行业未来发展的路径。

一、宝钢股份与马钢股份概况

宝山钢铁股份有限公司(以下称“宝钢股份”)于2000年2月由上海宝钢集团公司独家创立。2017年2月完成吸收合并武钢股份后,在全球上市钢铁企业中,粗钢产量排名第二,汽车板产量排名第一,取向电工钢产量排名第一,是全球碳钢品种最为齐全的钢铁企业之一,其自主研发的新一代汽车高强钢、取向电工钢、高等级家电用钢、能源海工用钢、桥梁用钢等高端产品处于国际先进水平。

马鞍山钢铁股份有限公司(以下称“马钢股份”)于1993年9月1日在安徽省马鞍山市注册成立。2021年7月20日,2021年《财富》中国500强排行榜发布,马钢股份位列第139名。马钢股份是我国特大型钢铁联合企业之一,主要经营长材板材及轮轴特钢,是长板材兼顾的区域龙头企业。

二、财务报表比较分析

1.盈利能力分析

(1)销售收入

销售收入是企业实现经营成果的基础,也是反映企业盈利能力的重要财务指标;既是企业利润的来源,也反映市场规模的大小。从表1可以看出,2018—2020年宝钢股份收入不断下降,而马钢股份收入在2018—2019年下降,在2020年又实现了增长,但总体仍呈下降趋势。可见,虽然宝钢股份的主营业务收入远大于马钢股份,而马钢股份总的增长趋势要略强于宝钢股份。

表1 2018—2020年宝钢股份与马钢股份主营业务收入对比

(2)净收益

净收益是指在利润总额中按规定交纳了所得税后的利润,也称为税后利润或净利润,是衡量一个企业经营效益的主要财务指标。从表2可以看出,2018—2020年宝钢股份的净利润均比马钢股份高,2家公司净利润在2019年呈明显下降趋势且降幅较大,在2020年均有小幅增加。由此可见,我国钢铁企业在2018年之后经营低迷,钢铁行业产能过剩,钢铁产品供过于求,钢铁价格不断下降,使得行业利润减小。

表2 2018—2020年宝钢股份与马钢股份净利润对比

(3)销售净利润率

销售净利润率反映每销售1元产品所能取得的净利润。计算公式为:销售净利润率=净利润/销售收入。从表3可以看出,2018—2020年宝钢股份与马钢股份的销售利润率均呈下降趋势,但马钢股份降幅更大,且宝钢股份平均销售利润率大于马钢股份平均销售利润率,表明宝钢股份的获利能力强于马钢股份。

表3 2018—2020年宝钢股份与马钢股份销售净利润率对比

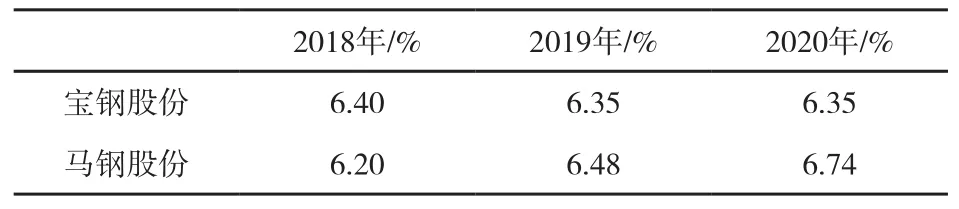

(4)净资产收益率

净资产收益率反映股东权益的收益水平,用以衡量公司运用自有资本的效率。计算公式为:净资产收益率=净利润/净资产。从表4可以看出,2018—2019年宝钢股份和马钢股份的净资产收益率均大幅下降,但宝钢股份是一直在下降,而马钢股份在2019—2020年又有所增长。

表4 2018—2020年宝钢股份与马钢股份净资产收益率对比

(5)盈利能力分析综述

盈利能力就是公司赚取利润的能力。从以上几个指标2018—2020年的数据看,宝钢股份和马钢股份均呈下降趋势,但是马钢股份的几个指标在2020年又出现微弱反弹,而宝钢股份只有净利润在2020年销售下滑时出现稍微反弹,说明我国钢铁行业近几年市场总额在缩小,细分市场有所发展,这与2家公司的市场定位、销售策略、管理方式不同有关。加上对报表中期间费用及其他指标的分析,可以看出马钢股份比宝钢股份更有弹性。

2.营运能力分析

企业营运能力分析就是要通过对反映企业资产营运效率与效益的指标进行计算与分析,评价企业的营运管理能力,为企业提高经济效益指明方向。

(1)总资产周转率

总资产周转率是衡量资产投资规模与销售水平之间配比情况的指标。计算公式为:总资产周转率(次)=营业收入净额/平均资产总额。从表5可以看出,2018—2020年马钢股份的总资产周转率均高于宝钢股份,说明宝钢股份的资产利用率不如马钢股份,且利用率下滑的速度也快于马钢股份,进一步表明,马钢股份的总资产效率优于宝钢股份。由此可见,马钢股份在运营方面也有不少值得宝钢股份借鉴的地方。

表5 2018—2020年宝钢股份与马钢股份总资产周转率对比

(2)存货周转率

存货周转率是衡量和评价企业购入存货、投入生产、销售收回等各环节管理状况的综合性指标。计算公式为:存货周转率=营业成本/存货平均余额。从表6可以看出,2018—2020年马钢股份的存货周转率均高于宝钢股份,并呈增长趋势,而宝钢股份呈下降趋势,说明马钢股份近年来不断降低库存,减少资金被库存占用。当然,存货周转率的变化不仅是由于企业经营方面的原因,也有可能是受公司发展战略的影响。

表6 2018—2020年宝钢股份与马钢股份存货周转率对比

(3)应收账款周转率

应收账款周转率是指定分析期间内应收账款转为现金的平均次数。计算公式为:应收账款周转率=赊销收入净额/应收账款平均余额。从表7可以看出,2018—2020年马钢股份应收账款周转率均高于宝钢股份,说明马钢股份应收账款的变现速度和企业催账效率好于宝钢股份,也反映出其资产流动性更高。但同时,宝钢股份的应收账款周转率呈上升趋势,而马钢股份相对不稳定。

表7 2018—2020年宝钢股份与马钢股份应收账款周转率对比

(4)营运能力分析综述

从以上3个指标的分析比较中可以看出,马钢股份3项指标在不同时期均高于宝钢股份,说明马钢股份的资产周转率优于宝钢股份。对重资产企业而言,规模越大,在经济增长放缓时反而会更加影响企业的运营能力。

3.偿债能力分析

偿债能力是企业偿还到期债务的承受能力或保证程度,包括短期偿债能力和长期偿债能力。

(1)短期偿债能力

短期偿债能力是指企业以流动资产对流动负债及时足额偿还的保证程度。

第一,流动比率。流动比率越高,则企业的资产变现能力越强,偿还短期债务的能力越强。计算公式为:流动比率=流动资产/流动负债。从表8可以看出,2018—2020年宝钢股份的流动比率呈上升趋势,而马钢股份呈下降趋势。虽然宝钢股份2018—2020年流动比率均值要高于马钢股份,但2家公司的流动比率均低于2,在一定程度上表明虽然2家公司债权人的安全程度均较低,但马钢股份所面临的短期流动性风险更高。

表8 2018—2020年宝钢股份与马钢股份流动比率对比

第二,速动比率。速动比率是衡量企业流动资产中可以立即变现用于偿还流动负债的能力。计算公式为:速动比率=速动资产/流动负债。从表9可以看出,2018—2020年宝钢股份的速动比率呈上升趋势,而马钢股份不稳定;虽然在2018年和2019年马钢股份高于宝钢股份,但在2020年宝钢股份大幅超过了马钢股份;同时,马钢股份与宝钢股份的速动比率均小于1,在一定程度上说明2家公司短期偿债能力均较低。

表9 2018—2020年宝钢股份与马钢股份速动比率对比

第三,现金流量比率。现金流量比率是经营活动产生的现金净流量与期末流动负债之比。进行现金流量比率分析,可了解公司发展所需大部分现金的来源,判断企业财务状况和公司运行是否健康。从表10可以看出,2018—2020年2家公司现金流量比率均小于1,且宝钢股份现金流量比率3年均值比马钢股份低,可以看出2018—2020年宝钢与马钢股份在经营活动中产生的现金均不足以偿还到期债务,2家企业均需采取出售资产等方式才能确保债务偿还能力。

表10 2018—2020年宝钢股份与马钢股份现金流量比率对比

从以上对2家公司3个指标的分析可以看出:在流动比率与速动比率方面,宝钢股份的均值均高于马钢股份,且呈不断上升趋势;在现金流量比率方面,马钢股份的均值高于宝钢股份,但二者均不稳定。可见,宝钢股份的短期偿债能力在一定程度上要优于马钢股份,这与2家公司的资产组成结构有一定的关系。

(2)长期偿债能力

长期偿债能力是指企业偿还非流动负债的能力。下面本文通过资产负债率和股东权益比率来比较分析2家公司的长期偿债能力。

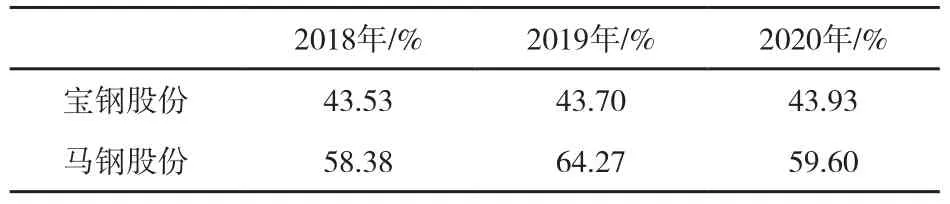

第一,资产负债率。资产负债率又称举债经营比率,是用以衡量企业利用债权人资金进行经营活动的能力,是反映债权人发放贷款的安全程度的指标。计算公式为:资产负债率=负债总额/总资产。从表11可见,2018—2020年马钢股份与宝钢股份资产负债率是比较理想的,均低于70%,说明2家公司负债率都不高,可以适度增加杠杆。但由于疫情期间整体经济放缓,负债率不应过高。

表11 2018—2020年宝钢股份与马钢股份资产负债率对比

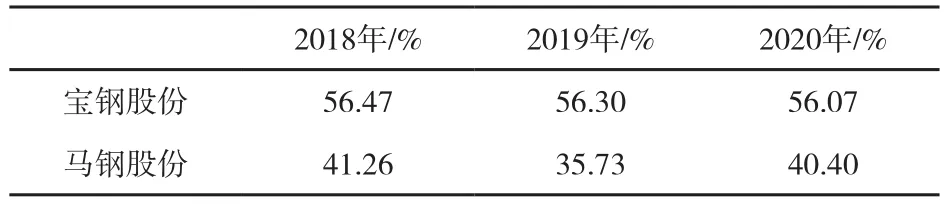

第二,股东权益比率。股东权益比率反映企业资产中所有者投入的比重,是股东权益总额与资产总额之比。从表12可见,2018—2020年宝钢股份的权益资本占比较大,均超过50%,说明宝钢股份债权人的权利更有保障。

表12 2018—2020年宝钢股份与马钢股份股东权益比率对比

从资产负债率和股东权益比率分析可看出,2018—2020年宝钢股份资本结构以权益资本为主;而马钢股份以债务性资本为主,但总体上负债率还没达到债务警戒线,处于可控范围。从相对值看,宝钢股份长期偿债能力在一定程度上优于马钢股份。马钢股份在利用适度财务杠杆提高盈利能力的同时,要注意控制财务风险。

三、结论及建议

通过对宝钢股份与马钢股份的财务报表进行比较分析,可以看出2家企业各有所长,这跟2家企业的定位、运营管理模式不同有关。宝钢股份是中国最大、最现代化的钢铁联合企业,发展的步伐更稳健一些,而马钢股份经过多年的发展,在我国钢铁市场上也占有一定的份额。目前,供给侧结构性改革红利的逐渐衰减、新冠疫情的不断冲击,加剧了钢铁行业产能过剩、供求失衡的局面。钢铁企业在迎接挑战的同时也面临着机遇。2家企业都要抓住国内高质量发展及行业兼并重组的机会,做大做强,推动业务增长。

1.增加营业收入

从对2018—2020年销售数据的分析中可以看出,2家企业的收入呈下降趋势,而收入是盈利的基础,因而要提高盈利能力,就应首先提高营业收入。一方面,应加大海外市场拓展,积极拥抱“一带一路”基础设施建设,参与世界局部地区战后重建和美国新基建等。另一方面,钢铁工业必须增强自主创新能力等发展的内生动力,发展超级高铁用钢、新能源用钢、大飞机用钢、绿色抗震建筑用钢、超高强度钢等新材料、新产品,发展低碳冶金等新工艺、新技术,实现更高水平的供需动态平衡[1]。加大优势产品研发,保持在细分市场的优势地位,通过创新实现营收突破。

2.降低成本

首先,应加大收购力度,特别是铁矿,打通上下游产业链,发挥协同效应降低成本。

其次,为了防止大宗商品的暴涨暴跌,应该积极投入期货市场,尽量从国家层面通过外交途径或市场引力掌握大宗商品的定价权,紧跟国家的政策方向,实现碳金融发展,把“钢铁侠”变成“绿巨人”[2],从而降低成本。

此外,应积极与海外铁矿公司签署合作协议,特别是在中美贸易战后,随着地缘政治风险的抬升,更应拓宽铁矿石及煤炭供应渠道,确保稳定的铁矿石和煤炭等原料的进口供应,防止铁矿石价格大起大落。

3.提高资产运营管理水平,优化资本结构

由于净资产收益率受销售净利率、总资产周转率和权益乘数的影响,因此除了通过增收降本提高净利率外,应加快资产周转速度,通过兼并重组淘汰落后产能,加快去库存并控制库存水平,提高TPC周转率,提高企业运营管理能力。此外,在外部经济环境相对不景气时,钢铁企业应增强短期偿债能力,优化资本结构,从而降低企业的财务风险。