2021年我国钢铁行业运行情况分析

2022-05-31辜海芳

□ 辜海芳

2021年,我国钢铁行业总体保持平稳运行,但由于需求影响,上下半年国内钢材市场表现各异,以下将从粗钢产量、钢材价格、铁矿石进口、焦炭产量和钢铁出口共5个方面进行阐述。

一、粗钢产量

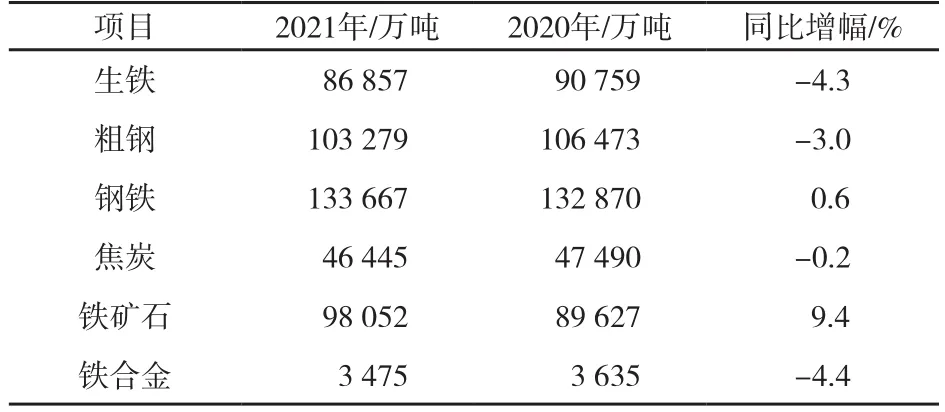

2021年,我国生铁和粗钢产量分别为8.69亿吨、10.33亿吨,同比分别下降4.3%和3.0%;钢材产量13.37 亿吨,同比增长0.6%;铁矿石产量9.81亿吨,同比增长9.4%;焦炭和铁合金产量分别为4.64亿吨和3 475万吨,同比分别下降2.2%和4.4%。详见表1。

表1 2021年我国冶金行业主要产品产量

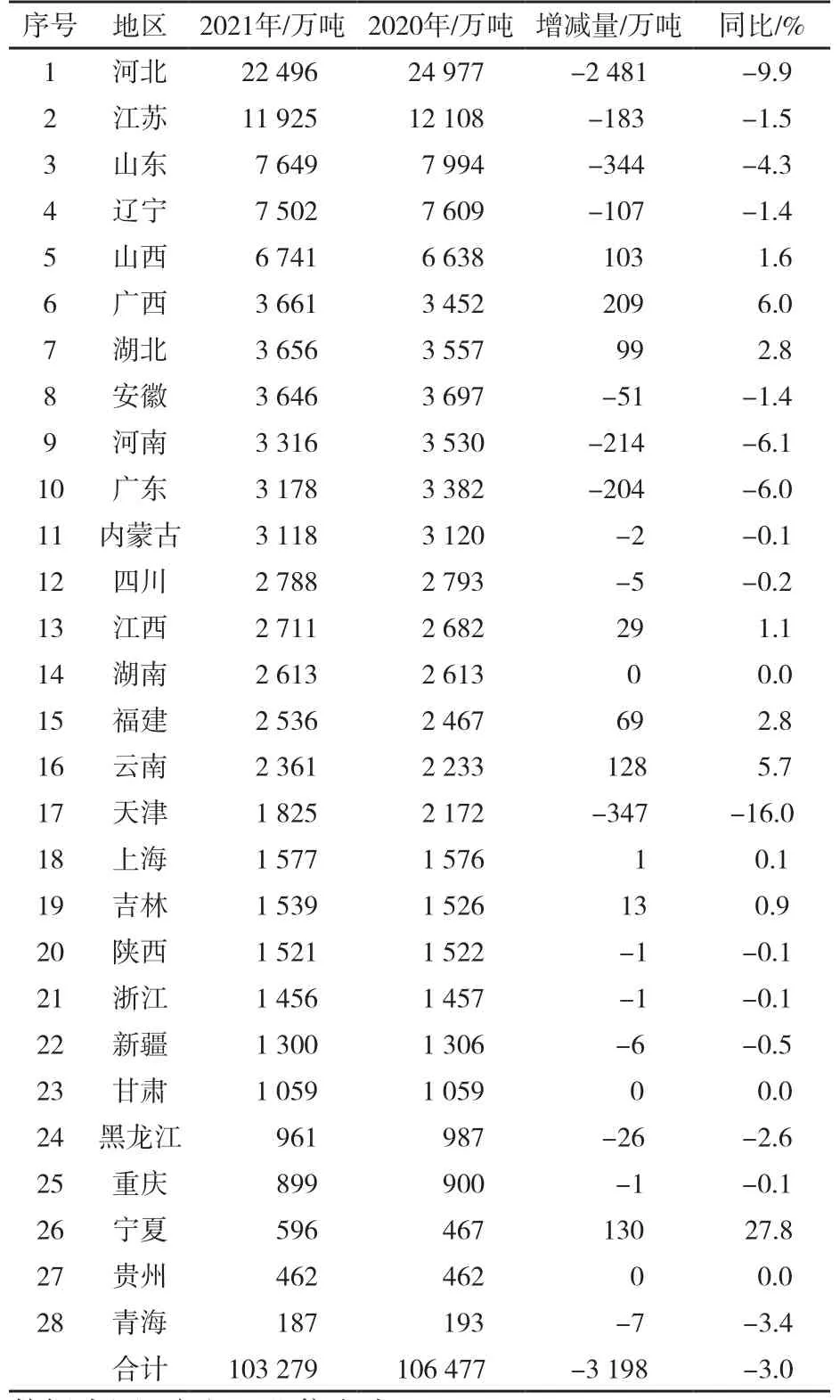

按省市看,2021年我国粗钢产量前5位的省份产量合计5.63亿吨,占全国产量的54.5%。其中,河北产量22 496万吨,同比下降9.9%;江苏产量11 924万吨,同比下降1.5%;山东产量7 649万吨,同比下降4.3%。从变化幅度看,2021年,宁夏、广西和云南粗钢累计产量同比增长超过5%,其中宁夏为27.8%,广西为6.0%,云南为5.7%。28个产钢省份中有9个粗钢产量同比增长,占比24.57%。2021年我国各省市粗钢产量见表2。

表2 2021我国各省市粗钢产量情况

二、国内钢材价格指数

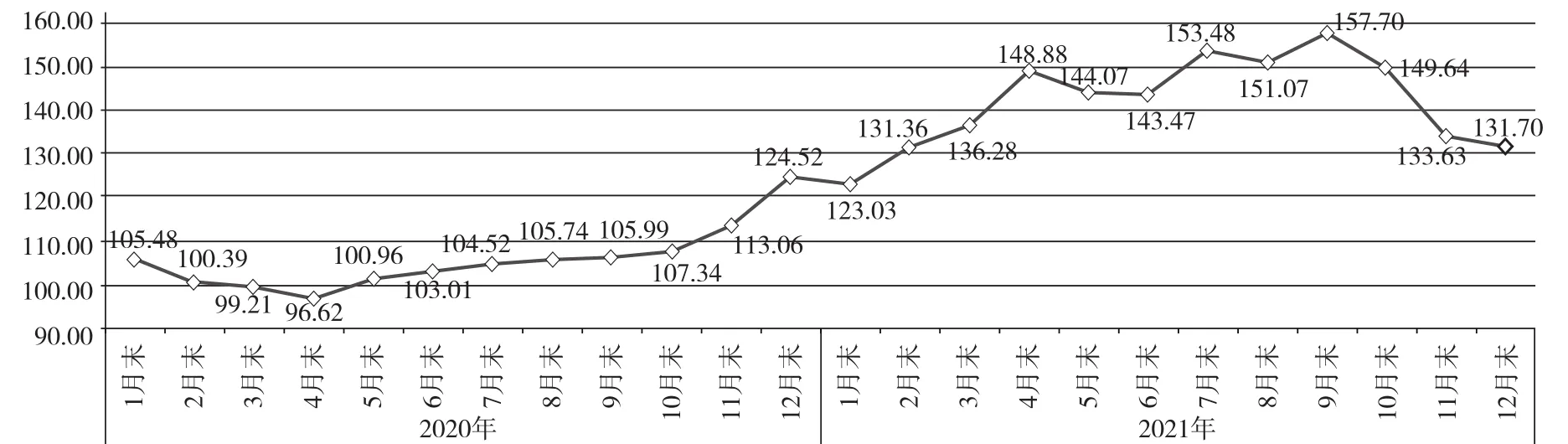

截至2021年12月末,国内钢材综合价格指数为131.70点,环比下降1.93点,降幅1.4%;同比上涨7.18点,涨幅5.8%。从全年看,2021年钢材综合价格指数平均为142.03点,同比上涨34.54%;其中1—4月呈上行走势,5—10月则为高位震荡,11—12月价格下降且降幅较大。详见图1。

图1 2020—2021年国内钢材综合价格指数(CSPI)走势

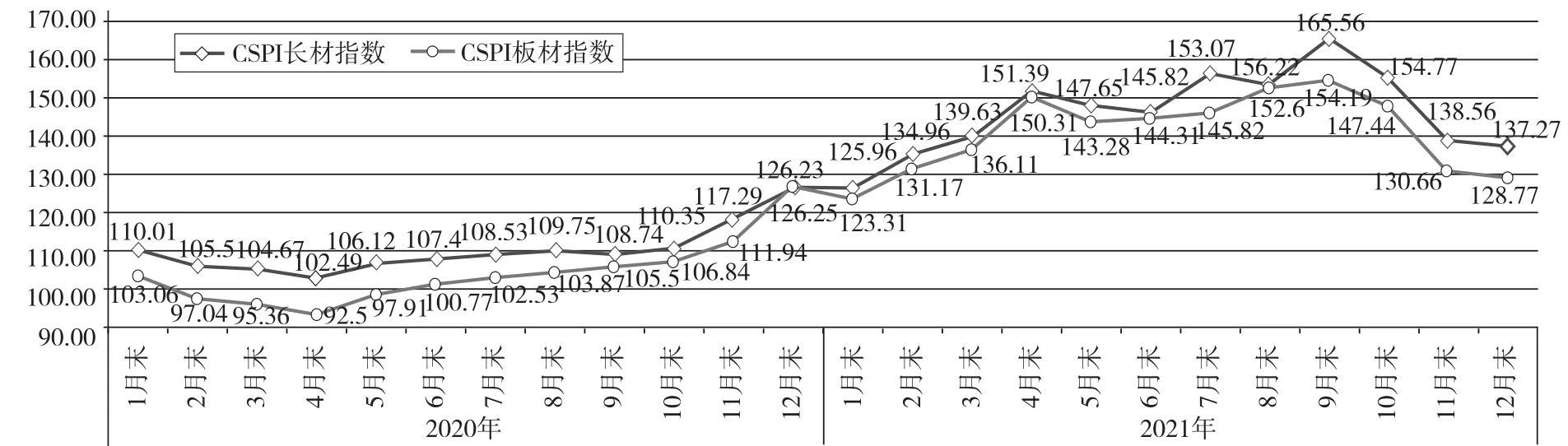

截至2021年12月末,国内长材价格指数为137.27点,环比下降1.29 点,降幅0.9%,同比上涨 8.7%;国内板材价格指数为128.77点,环比下降1.89 点,降幅1.4%,同比上涨2.0%。从全年看,2021年CSPI长材指数平均为145.91点,同比上升36.15点,升幅32.93%;CSPI板材指数平均值为141.40点,同比上升37.77点,升幅36.45%。详见图2。

图2 2020—2021年CSPI长材和板材价格指数走势

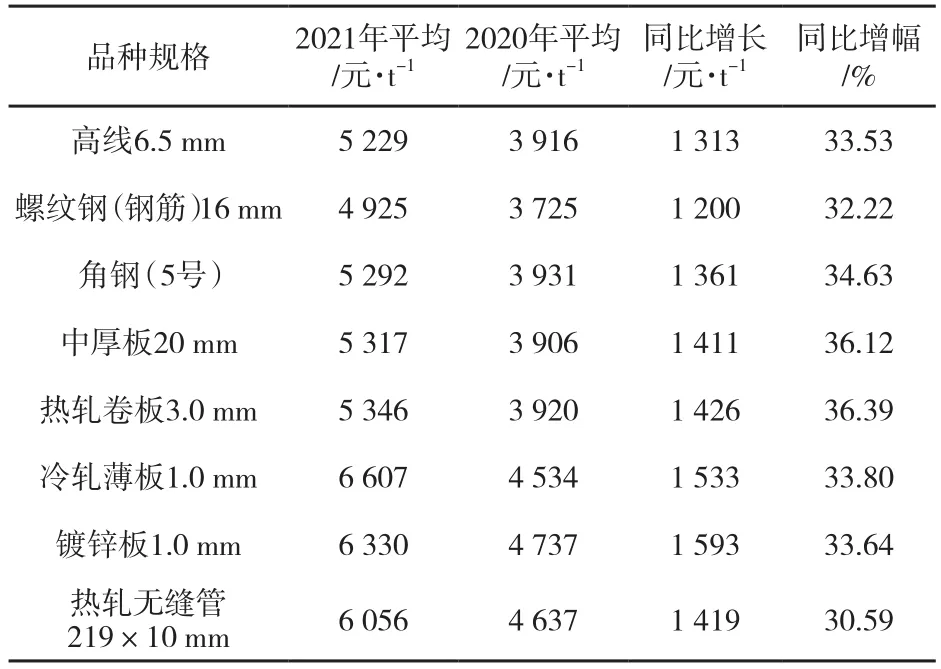

2021年,中钢协监测的八大钢材品种价格均有所上涨。其中中厚板和热轧卷板价格涨幅较大,分别为36.12%和36.39%。详见表3。

表3 国内23个钢材市场主要钢材品种(含税)平均价格

三、铁矿石进口情况

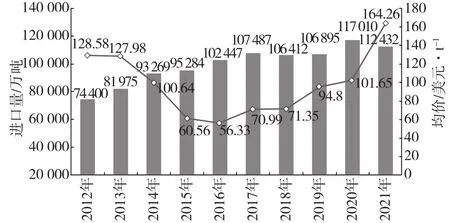

2021年,我国累计进口铁矿石11.24亿吨,同比下降3.9%;进口金额达1 846.74亿美元,同比增长49.3%;均价为164.26美元/t,同比上涨61.59%,较2020年上涨62.61美元/t,为近10年来最高值。2012—2021年我国铁矿石进口量和均价走势见图3。

图3 2012—2021年我国铁矿石进口量和均价走势

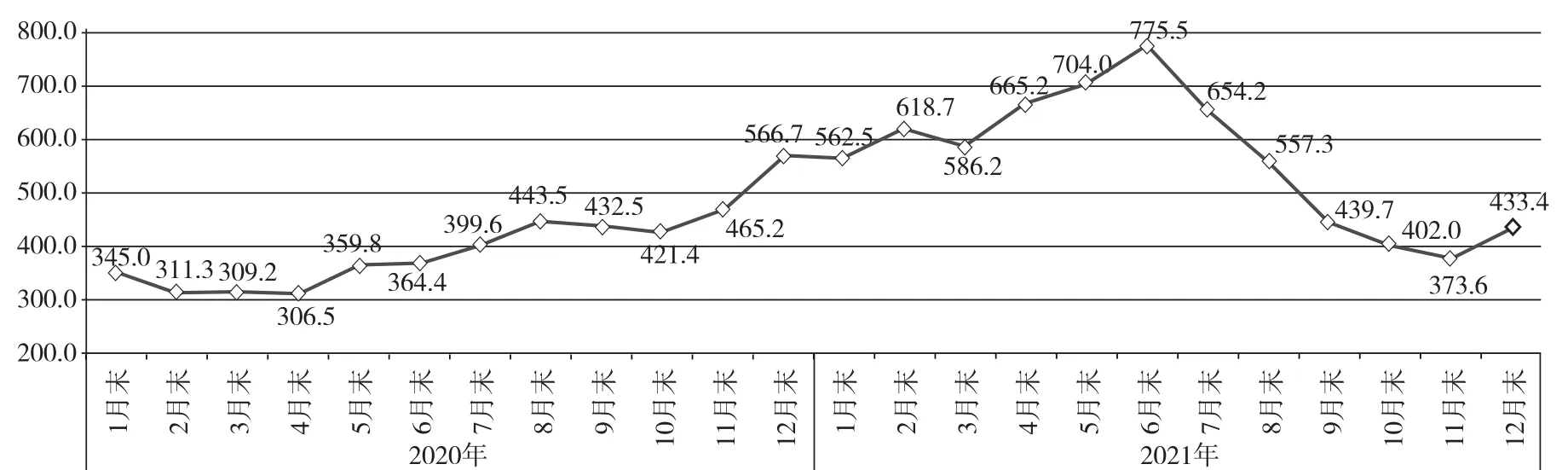

2021年,我国共生产铁矿石(原矿)产量9.81亿吨,同比增长9.4%,截至12月末中国铁矿石价格指数(CIOPI)为433.4点,环比上涨16.0%,同比下降 23.5%。从全年看,1—6月价格指数呈上行走势,达最高点775.5点,随后下行走势至12月略有上升;全年平均价格指数为564.4点,同比上涨43.3%。详见图4。

图4 2020—2021年中国铁矿石价格指数走势

四、焦炭产量

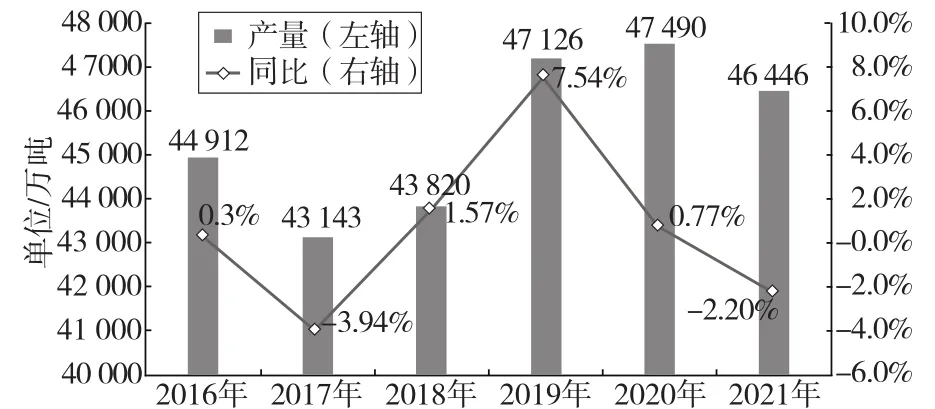

2021年,我国焦炭产量为4.64亿吨,同比下降2.2%,其中钢铁联合焦化企业焦炭产量为1.10亿吨,同比增长5.5%,其他焦化企业焦炭产量3.55亿吨,同比下降4.3%。2016—2021年我国焦炭产量及变化情况见图5。

图5 2016—2021年我国焦炭产量及变化情况

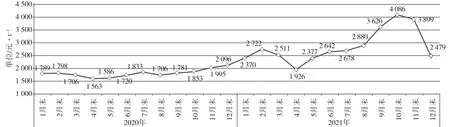

随着焦化行业供给侧改革的稳步推进,产业结构调整加快,推动了全行业的高质量发展,近几年我国焦炭产量保持相对稳定增长。2022年疫情整体形势有所好转,国内及全球经济持续向好,钢厂及焦化厂开工维持高位,另外,焦化新增产能逐步释放,进一步增加了焦煤市场需求,在供需持续偏紧的状态下,国内焦煤市场价格创历史新高,焦炭价格大幅上涨。2021年,>40 mm焦炭价格波动区间为2 040~4 400元/t,平均价格为2 927元/t,同比上涨52.3%;≥25~40 mm焦炭价格波动区间为1 730~4 500元/t,平均价格为2 845元/t,同比上涨55.0%。2020—2021年焦炭月度价格见图6,2021全年焦炭价格高位震荡,4月达到年度最低点1 926元/t,10月达历史高点4 086元/t。

图6 2020—2021年焦炭价格变化情况

五、钢材出口情况

2021年我国进口钢材1 426.8万吨,同比下降29.5%;出口钢材6 689.5万吨,同比增长24.6%;钢材净出口5 262.7万吨;钢坯进口1 371.6万吨,钢锭进口6.5万吨;钢坯、钢锭出口3.7万吨;2021年折合成粗钢净出口4 052万吨,同比增长142%。详见表4。

表4 2021年我国主要钢铁产品进出口情况

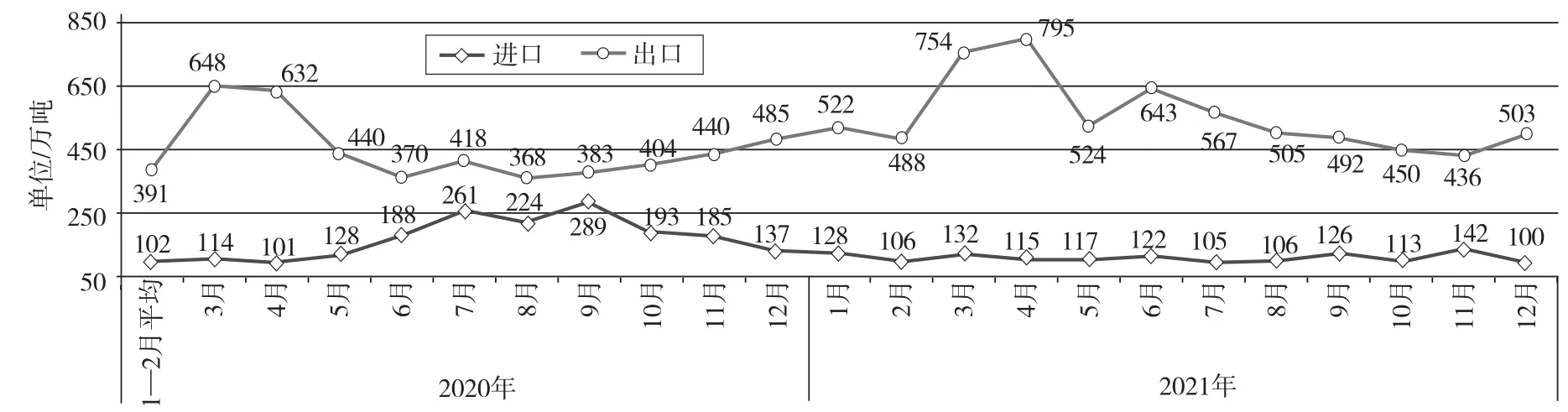

2021年钢材出口呈现冲高回落,在4月份达到795.3万吨的月度高点后开始回落。2021年4月财政部和国家税务总局发布《关于取消部分钢铁产品出口退税的公告》,取消146个钢材品种的出口退税;7月财政部、税务总局再次发布《关于取消钢铁产品出口退税的公告》,至此我国钢铁产品出口不再享受退税优惠政策。随着2次出口退税政策的出台,钢材出口呈现回落态势,而钢材进口整体表现平稳。2020—2021年我国钢材按月进出口变化见图7。

图7 2020—2021年我国钢材按月进出口变化

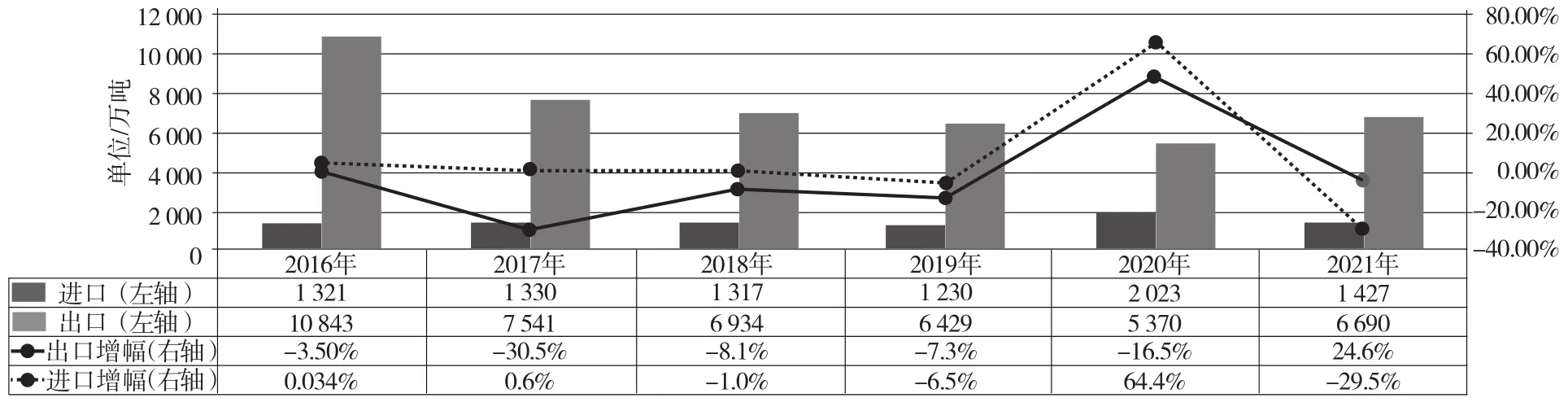

2016—2020年,受宏观政策和国际形势的影响,我国钢材进出口量波动变化;钢材出口量连续5年下滑。除2020年钢材进口量增加(进口量为2 023万吨),出口量下降(出口量为5 370万吨)之外,其余4年进口量在1 230万~1 430万吨、出口量在6 400万~7 600万吨、钢材净出口量在5 100万~6 170万吨波动,差别不大。详见图8。

图8 2016—2021年我国钢材进出口量及变化

六、结论

2021年上半年和下半年国内钢材市场表现各异:上半年是高供给、高需求、钢价大幅冲高之后回落;下半年是供给收缩、需求趋弱,三季度钢价高位震荡,四季度大幅下跌。

(1)2021年国内粗钢产量10.33 亿吨,同比下降 3.0%(全球粗钢产量同比增长3.7%);28个产钢省份中前5位的省份粗钢产量合计5.63亿吨,占总产量的54.5%;9个省份粗钢产量有所增长。由于国内用钢行业增速回落,市场需求强度持续下降,2021年粗钢表观消费量9.92亿吨,同比下降 5.3%。

(2)2021年以来,因需求拉动铁矿石价格上涨及国际市场恢复等因素影响,钢材价格全年呈先上涨后下跌的趋势:1—4月呈上行走势;5—10月则为高位震荡;9月国内钢材综合价格指数达到157.70点,创历史新高;四季度随着需求减少等影响,钢材价格大幅下滑。全年国内钢材综合价格指数平均指数为142.03点,同比上涨34.54%。

(3)2021年上半年进口铁矿石价格大幅上涨,6月达到历史最高点,下半年随着铁矿石需求下降震荡回落。全年进口铁矿石11.24亿吨,同比下降3.9%;进口金额达1 846.74亿美元,同比增长49.3%;均价为164.26美元/t,同比上涨61.59%,较2020年上涨62.61美元/t,为近10年来的最高值。

(4)随着焦化行业产业结构调整加快,近几年来我国焦炭产量保持相对稳定增长的态势。2021年,我国焦炭产量为4.64亿吨,同比下降2.2%;焦炭价格在供需紧张及炼焦煤大幅上涨的推动下连续上涨。其中>40 mm焦炭价格波动区间为2 040~4 400元/t,平均价格为2 927元/t,同比上涨52.3%;≥25~40 mm焦炭价格波动区间为1 730~4 500元/t,平均价格为2 845元/t,同比上涨55.0%。

(5)受国外需求恢复较快、国际钢材价格大幅上涨等因素影响,2021年我国钢材出口在连续5年下降的情况下大幅反弹。全年钢材出口呈现冲高回落,在4月份达到795万吨的月度高点后开始回落。全年累计钢材出口量6 690万吨,同比增长24.6%,坯材合计出口6 694万吨;钢材进口量1 427万吨,同比下降 29.5%,坯材合计进口 2 805万吨。2021年折合成粗钢净出口4 052万吨,同比增长142%。