盈利质量综合指数的编制方法与价值相关性研究

2022-05-31黄晓波

吴 豪,黄晓波

(湖北大学 商学院 武汉 430062)

一、引言

中共十九届五中全会发布的“十四五规划”提出经济社会发展要“以推动高质量发展为主题”,因此,必须不断提高上市公司和资本市场质量。盈利是企业质量的重要体现,盈利质量又是上市公司和资本市场质量的基础。上市公司和资本市场高质量发展需要不断提高盈利质量。高质量的盈利能更好地满足股东、债权人、投资者等利益相关者的需要,提高市场资源的配置效率,促进资本市场健康发展,为我国高质量发展奠定良好基础。

重盈利数额、轻盈利质量问题在国内外学术界普遍存在。国外Ball and Brown、Bearver等开创性的、经典性的研究[1-2],以及国内陆静、孟卫东和廖刚、赵春光等有代表性的研究,采用的都是盈利数额,都没有考虑盈利质量[3-4]。Fabozzi、Uma Velurya、赵息、熊耀鹏等研究涉及了盈余质量,但都是采用单一指标,没有对盈利质量进行综合评价[5-7]。因此,本文对盈利质量的计量及其价值相关性进行探讨,对国内外学术界和实务界有关盈利质量的计量指标进行梳理。在此基础上,采用因子分析法将多个盈利质量计量指标综合成一个指标,称为综合盈利质量,即盈利质量综合指数,然后对综合盈利质量如何影响公司价值进行实证检验。

二、编制盈利质量综合指数

(一)盈利的核心质量特征分析

1.盈利的现金保障性。盈利的现金保障反映的是企业盈利转化为短期流动资产的能力,是预测企业未来现金净流入的基础。通常来看,企业赚取收入的变现能力越强,产生经营风险和财务风险的不确定性就越低,变现出的盈利质量就越高。按照我国现行的企业会计准则,企业取得的收入适用权责发生制,是按企业会计期间内收入与费用的配比原则确定,此时并不一定会产生现金流入;只有当企业发生的收入有与之相应的现金流入才能真实反映企业收益,企业才能在此基础上进行支付股利、偿还债息、利润再投资等经营活动。企业取得的收入没有与之相应的经营活动现金流入的支撑必然会使企业盈利能力指标泡沫严重,导致企业资产的虚肿。奠定企业未来发展的稳健资产必须由高质量的收入来提供,相反,若企业的收益缺乏必要的现金保障,则可能发生企业账面的盈利数字很好看,但实际能支配的用于偿还债息的现金却不能提供。无法获得与收入相匹配的现金流入是盈利质量差的外在表现。

2.盈利的持续性。企业的盈利持续性反映的是当前收入在将来持续或增长的可能性。目前,我国上市实体的收入主要有经常项目提供的收益和非经常项目贡献的收入,但是企业盈利的持续性只有经常性项目贡献的收入才能保证,偶发交易和事项所贡献的收益是不持续的,故收益构成项目的不同对企业预计未来现金流量具有不同价值和影响。具有持续性的盈利能够展现出企业的综合素质和发展能力,对预测企业未来收益更为可靠,盈利的持续性越强,盈利质量也越高。高质量的收入不仅表现为较高的盈利能力,而且这种能力能够保持持续稳定的增长。基于此,本文用盈利的结构稳定性和盈利的成长性来反映盈利的持续性。

(二)盈利质量计量指标体系设计

盈利数据仅仅反映了企业盈利的量,而财务报表使用者想要挖掘企业财务报表背后企业真实的盈利状况则需要对企业盈利质量进行分析和评价。盈利质量的影响因素庞杂,局限于某一方面或某项指标进行分析容易与实际产生偏差,因此,应从不同角度,选取多方面的指标体系对盈利质量进行分析与评价。财务报表使用者进行决策分析的信息来源主要是上市公司公开披露的财务报表。鉴于此,本文从财务报表分析的视角进行上市实体盈利质量综合指标体系设计。

盈利的现金保障性、结构稳定性和成长性是企业盈利质量的关键体现。盈利的真实公允性是前提,通过对盈利的现金保障性、持续稳定性进行分析,可以对盈利的真实公允作出判断。本文针对盈利质量的现金保障性、结构稳定性和成长性分别设计对应的指标。

1.现金保障性指标。(1)营业利润现金比率(X1)=经营活动产生的现金流量净额/营业利润。利润表中的会计盈余是依据权责发生制原则计量的,而有些收入实现之后可能没有收到现金,有些费用发生之后可能没有支付现金,所以,有利润不一定有现金流,利润多不一定现金流多。企业经营活动产生的现金流量比营业利润更能说明企业经营成果的真实情况。“经营活动产生的现金流量净额/营业利润”表明,实现100元的营业利润产生了多少经营活动现金流。该比值越大,说明盈余质量越高。(2)营业收入现金比率(X2)=经营活动产生的现金流量净额/营业收入,反映实现100元的营业收入产生了多少经营活动现金流。该比值越大,说明营业收入质量越好,盈余质量越高。(3)营业收入/应收账款(X3),是“应收账款/营业收入”的倒数。“应收账款/营业收入”反映实现100元的营业收入形成了多少应收账款。如果货卖出去了(形成了营业收入),但钱没有收回来(产生了应收账款),说明营业收入质量不好,以营业收入为基础计算的盈余质量不高。即“应收账款/营业收入”越大,说明盈余质量越差。通过取“应收账款/营业收入”的倒数,得到“营业收入/应收账款(X3)”,变成正指标。这一指标越大,说明盈余质量越好。

2.结构稳定性指标。(1)净利润/投资收益(X4),是“投资收益/净利润”的倒数。“投资收益/净利润”反映投资收益占净利润的比例。相对于主营业务利润,投资收益风险较大。所以,“投资收益/净利润”越大,说明盈余质量越差。通过取“投资收益/净利润”得倒数,得到“净利润/投资收益(X4)”,变成正指标。这一指标越大,说明盈余质量越好。(2)净利润/非经常性损益(X5),是“非经常性损益/净利润”的倒数。盈余可以分为经常性损益和非经常性损益。其中,非经常性损益与生产经营无直接联系,往往是一次性、偶发性的,不是企业核心的盈利来源,不具有可持续性。所以,依靠非经常性损益实现的盈利,质量较差。“非经常性损益/净利润”越大,说明盈利质量越差。通过取“非经常性损益/净利润”的倒数,得到“净利润/非经常性损益(X5)”,变成正指标。这一指标越大,说明盈余质量越好。

3.成长性指标。(1)毛利/(管理费用+销售费用+财务费用)(X6),是“(管理费用+销售费用+财务费用)/毛利”的倒数。“(管理费用+销售费用+财务费用)/毛利”反映为了获取盈余付出了多大的代价,包括管理费用、财务费用、销售费用等。为获取盈余付出的代价越大,说明盈余的可得性越差,盈余质量越差。通过取“(管理费用+销售费用+财务费用)/毛利”的倒数,得到“毛利/(管理费用+销售费用+财务费用)(X6)”,变成正指标。这一指标越大,说明盈余质量越好。

(三)盈利质量综合指数的编制方法

运用因子分析法,把上述盈余质量的计量指标,综合成一个指标,即盈利质量综合指数(CRE)。具体做法如下。

1.样本选择与数据来源。以2007—2019年沪、深两市A股上市公司为研究对象,按以下标准筛选样本:一是剔除金融、保险行业的上市公司,二是剔除ST、*ST公司;三是剔除数据缺失的公司。为了消除异常值的影响,对所有连续变量进行5%的缩尾处理。本文的数据来自于国泰安(CSMAR)数据库,采用Excel和stata14.0对数据进行处理。

2.KMO和Bartlett检验。KMO和Bartlett检验结果,见表1。由表1可知,Sig.=0,意味着样本数据适用因子分析。

表1 KMO和Bartlett检验结果

3.公因子方差表。表2是公因子方差表。表2中公因子方差都在0.4以上,大于一般的标准0.4,说明本文所提取的公因子替代原始变量后,能够很好地保留原始变量的信息。

表2 公因子方差表

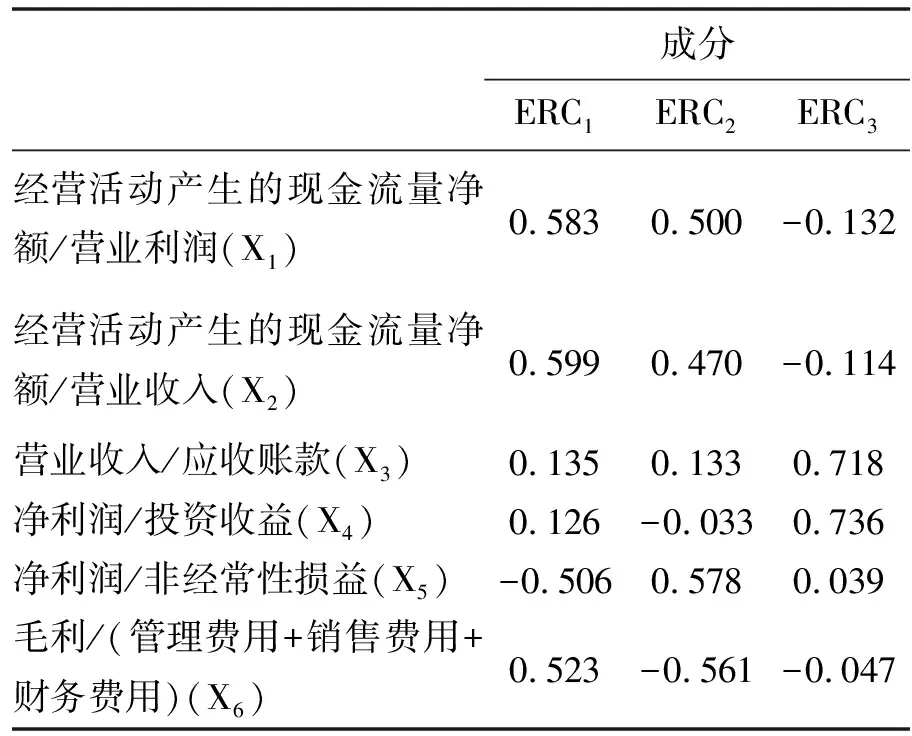

4.成分矩阵。表3是成分矩阵表。由表3可知,公因子共有3个,分别为ERC1、ERC2和ERC3。其中,ERC1在X1、X2、X3、X4和X5上有较大载荷;ERC2在X2、X3、X4和X5上有较大载荷;ERC3在X6上有较大载荷。据此可以得到各个公因子在变量中的权数。

表3 成分矩阵表

CRE1=0.583X1+0.599X2+0.135X3+0.126X4-0.506X5+0.523X6

(公式1)

CRE2=0.500X1+0.470X2+0.133X3-0.033X4+0.578X5-0.561X6

(公式2)

CRE3=-0.132X1-0.114X2+0.718X3+0.736X4+0.039X5-0.047X6

(公式3)

5.解释的总方差表。表 4 是解释的总方差表。根据特征值大于1,本文选取3个公因子作为初始因子,提取的载荷平方和依次为21.028%,18.968%和18.188%。提取的3个因子可以解释总方差的58.184%,大于60%或略小于60%,符合因子分析要求。根据以上信息,得到盈利质量综合指数的系数。

表4 解释的总方差表

CRE=0.21028CRE1+0.18968CRE2+0.18188CRE3

(式4)

三、盈利质量综合指数的价值相关性

(一)理论分析与研究假设

会计信息是资本市场信息的重要来源。会计盈余又是会计信息的重要组成部分,是资本市场的基础性信息。根据市盈率模型可以看出,股票价格由企业的收益所决定。现行的会计理论也认可了企业未来的盈利能力对上市实体的股票价格具有重大影响。上市实体的股票价格一定程度上会通过年度报告盈利数字体现。国外学者已经证明能够获得超额盈余的公司,其股票投资者将获得超额收益(Abnormal Return),反之则否。这一方面表明公司的盈余信息会通过股票价格反映, 同时也表明财务报表使用者可以根据对上市实体预期盈余与实际盈余的偏差及时调整投资决策, 可见企业披露的会计盈余信息能影响股票价格。

Fama开创的有效市场假说(EMH)认为,市场价格能够充分、及时地反映所有有关信息[8]。陈晓、陈小悦和刘钊发现,中国A股市场具有弱型效率[9]。Ball &Brown揭示了企业的盈利信息与股票价格存在某种关联性[1]。Lev和Thiagarajan的研究表明,会计盈余对股票收益的解释能力会随公司盈余质量的增加而增加[10]。魏兴耘发现,股价会受到盈利的影响,且市场对短期盈余变动更加敏感[11]。梁锦萍的研究结果揭示上市公司披露的会计盈余能向投资者传递重要的决策信息,特别是盈利上市公司的信息含量更强[12]。张雷、陆毅和余林徽发现,盈利能力对股票价格具有显著正面影响[13]。赵息和熊耀鹏的实证研究表明,会计盈余水平与股票价格呈正相关,且股票投资回报会随公司盈余质量的提高而增加[7]。

基于上述理论分析和经验证据,提出理论假设H1:综合盈余质量对公司价值具有显著正面影响。即随着综合盈余质量提高,公司价值会上升。

(二)变量的选择与定义

1.被解释变量(Price):股票价格。采用市盈率乘以每股收益计算得到。2.解释变量:盈利质量综合指数(CRE)。根据式4计算得到。3.控制变量。本文借鉴白重恩等对公司治理的研究,结合我国上市公司治理的特点,分别从股权结构、股权激励两个方面将可能影响公司盈余管理的基本面因素作为控制变量,选取了股权集中度、股权制衡度、高管持股比例、资产负债率、董事长与总经理两权分离状况,同时主要考虑了公司规模,公司的成长性、年份以及行业[14]。

上述变量的类型、名称、代码、定义等,见表5。

表5 变量类型、名称、代码和定义

(三)回归模型

为了检验上述理论假设,建立以下回归模型。模型1中变量的定义见表5。样本与数据来源如前所述。

Pricei,t=β0+β1CREi,t+β2Tholdi,t+β3Erri,t+β4Sizei,t+β5Levi,t+β6CGMi,t

模型1

(四)描述性统计分析

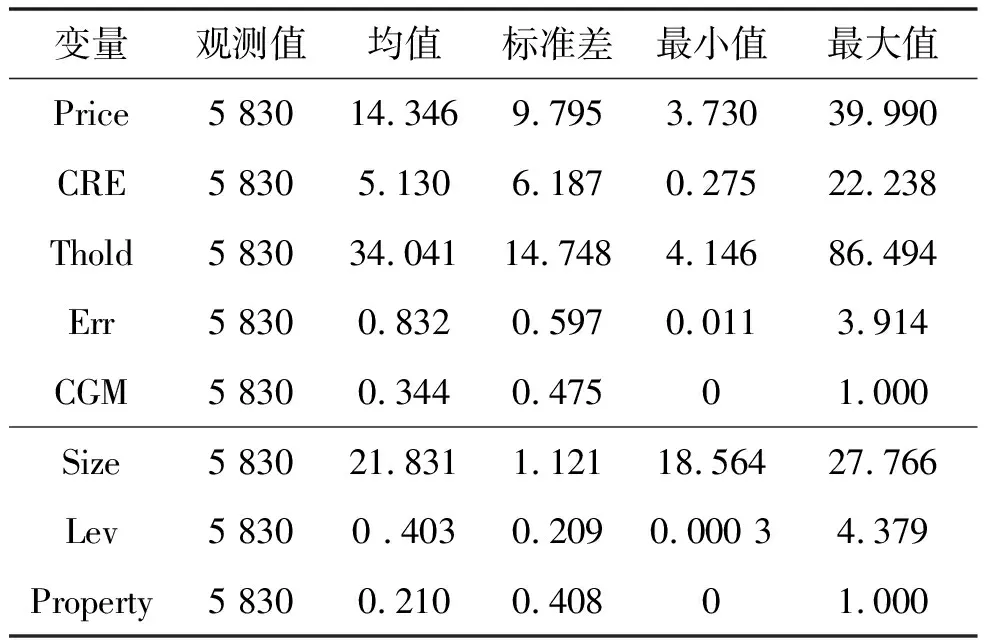

主要变量的描述性统计分析结果,见表6。

表6 描述性统计分析表

从表6中可以发现:(1)样本公司Price(股票价格)均值为14.346,最大值39.990,最小值3.730,标准差9.795。(2)CRE(综合盈余质量)平均值5.130,最大值22.238,最小值0.275,标准差6.187。(3)Thold(股权集中度)均值34.042,标准差14.748;Err(股权制衡度)的均值0.832,标准差0.597;CGM(两权分离度)均值0.344,标准差0.475;Size(公司规模)均值21.832,标准差1.121;Lev(资产负债率)均值为0.403,标准差0.209;Property(产权)均值0.211,标准差0.408。

(五)相关性分析

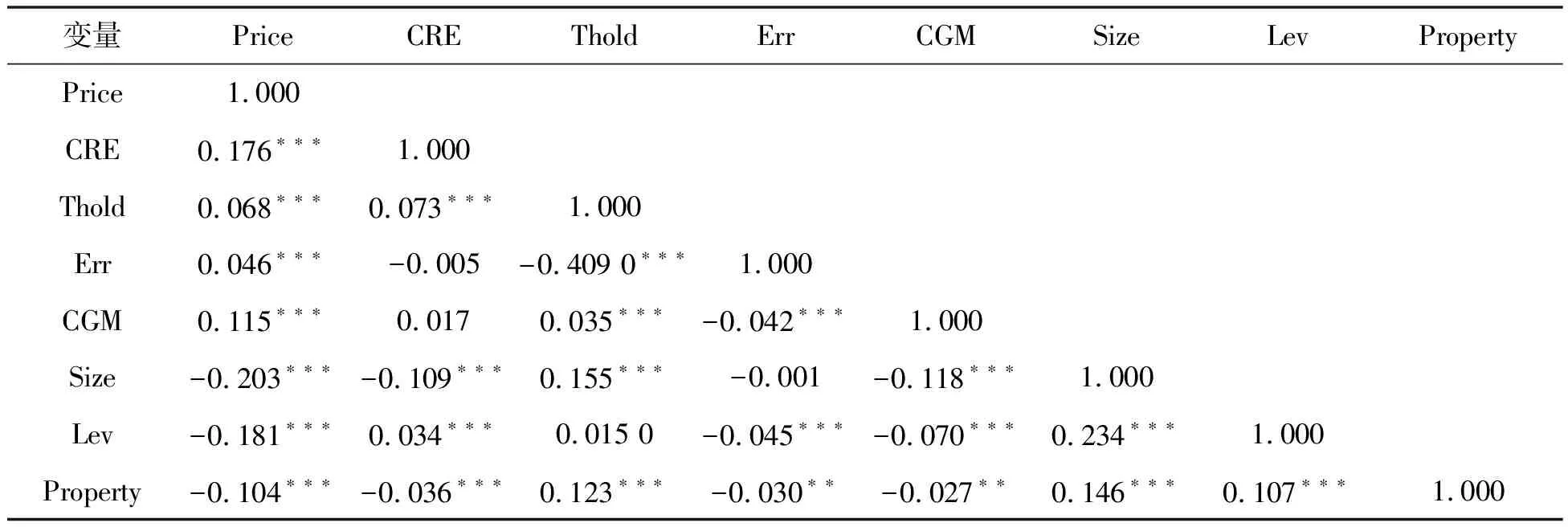

模型1中变量的相关系数及其显著性,见表7。

表7 盈利质量综合指数的相关性分析

从表7可以发现:盈余质量综合指数(CRE)与股票价格(Price)显著正相关,相关系数为0.1760,在1%水平上显著。

而且股权集中度(Thold)、股权制衡度(Err)、两权分离度(CGM)也与股票价格(Price)显著正相关,相关系数分别为0.068、0.046、0.115,显著性水平都为1%;公司规模(Size)、资产负债率(Lev)、产权性质(Property)与股票价格(Price)显著负相关,相关系数分别为-0.203、-0.181、-0.104,显著性水平都为1%。

(六)回归分析

盈利质量综合指数对股票价格影响的回归分析结果,见表8。

表8 回归分析表

从表8可以发现:股票价格(Price)与综合盈余质量(CRE)回归系数为0.217,且在1%的水平上显著,说明综合盈余质量对股票价格有显著正向影响,支持理论假设H1。此外,股权集中度(Thold)、股权制衡度(Err)和两权分离度(CGM)与股票价格(Price)的回归系数分别为0.082、1.354和1.528,都显著;公司规模(Size)、资产负债率(Lev)和产权性质(Property)与股票价格(Price)的回归系数分别为-1.326、-5.443和-1.415,都在1%水平上显著。

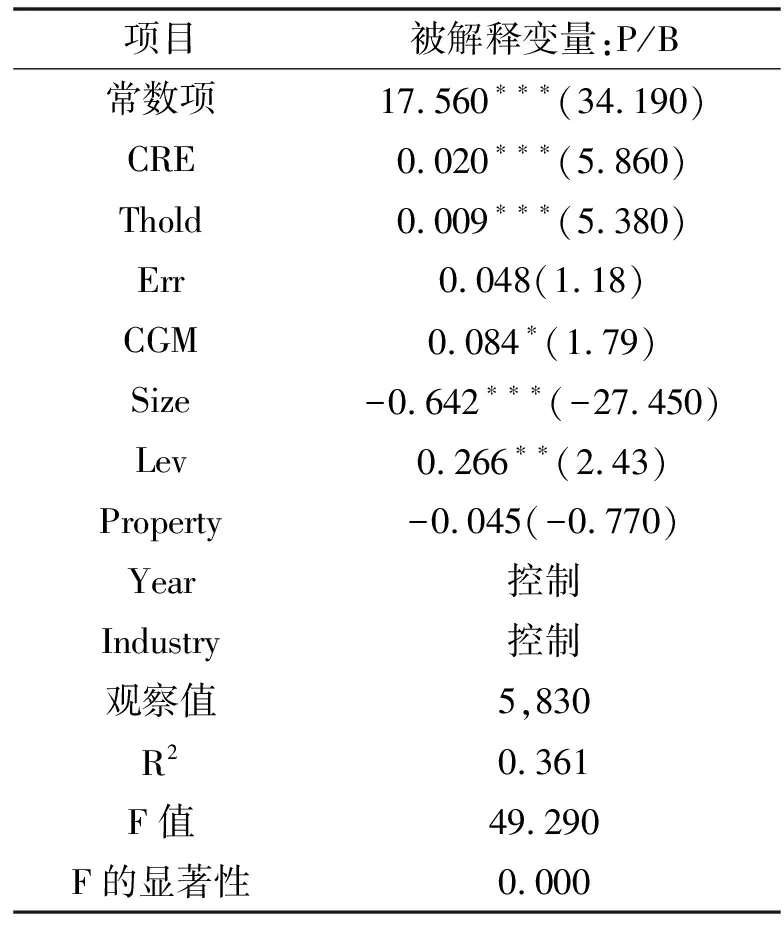

(七)稳健性检验

用市净率(P/B)代替股票价格(Price)对回归分析结果的稳健性进行检验。检验结果见表9,与表8回归结果对照可以发现,解释变量(ERC)的符号和显著性水平没有变化,所以回归分析结果是稳健的。

表9 回归分析结果的稳健性检验

四、结论

以2007—2019年中国A股上市公司为研究对象,构造反映盈余质量的综合指数,并对综合盈余质量的价值相关性进行实证检验后发现,综合盈余质量对股票价格有显著的正向影响,即盈余质量越高,股票价格越高。这与理论假设H1一致。

研究表明:(1)盈余质量具有增量信息含量。在有关盈余的理论研究中,不仅要注重盈余数额,也要注重盈余质量。(2)提高盈余质量,有助于提升股票价格或公司价值。所以,投资者要关注上市公司的盈余质量,在投资决策时充分考虑该因素。(3)上市公司盈余质量是国民经济高质量发展的基础。政府部门、企业经营管理者也应注重并努力提高盈余质量,为实现国民经济高质量发展目标奠定坚实的基础。