低碳转型政策对宏观经济的影响研究

2022-05-30张涛侯宇恒张卓群

张涛 侯宇恒 张卓群

关键词:低碳转型;碳税;碳减排优惠利率;低碳补贴

一、引言

全球变暖和极端天气事件频发,使气候变化成为21世纪人类面临的重大挑战之一,积极应对气候变化有着重要的意义。为控制二氧化碳排放,延缓全球气候变暖趋势,世界各国先后达成和签订了《联合国气候变化框架公约》(1992年)、《京都议定书》(1997年)、《坎昆协议》(2010年)、《巴黎协定》(2016年)(张卓群等,2022)。《巴黎协定》(2016)就应对气候变化提出控制目标,即21世纪内,全球平均升温控制在2℃以内,并努力控制在1.5℃以内,实现下半叶温室气体“零排放”。2020年9月22日,习近平主席在第七十五届联合国大会上强调,中国将提高国家自主贡献力度,采取更加有力的政策措施,力争于2030年前达到二氧化碳排放峰值,努力在2060年前实现碳中和。

为鼓励经济主体减少温室气体排放,各国采取了包括税收政策和货币政策等在内的一揽子低碳转型政策。其中,碳税政策是低碳转型过程中的重要措施之一。一方面,碳税通过将与碳排放相关的外部性因素进行内部化,激励经济主体寻找节约能源、提高能源使用效率的方法,促进经济主体从高碳活动转向低碳活动(Parry等,2012;Aghion等,2016;Akerlof等,2019),并通过技术创新渠道实现企业转型升级(刘和旺等,2020);另一方面,碳税也为政府的低碳转型支出提供部分收入来源(Krogstrup和Oman,2019;IMF,2019)。虽然,碳税对碳减排起到了重要作用,但在实施过程中还存在诸多不足。例如,碳税在税收收入中所占比例相对较低,存在巨大的跨国差异;碳排放的社会成本核算不统一,存在普遍的区域间转移现象(Gillingham和Stock,2018;Wang等,2019)。这些都对碳税的实施和监管带来挑战。

货币政策作为国家实现碳中和目标的重要调节工具,可以通过金融工具激发或约束服务对象来实现碳减排。货币政策推动低碳转型主要体现在绿色资产购买、央行再融资操作、绿色信贷分配等方面。随着碳减排压力日益加剧,央行以中立形式购买资产的传统基准方式已经不再适应当前形势(Schoenmaker,2021)。因此,有学者呼吁央行应重新调整资产购买计划,降低资产购买中的碳密集型资产的比例(Anderson,2015;Krogstrup等,2019);或者直接购买如绿色债券等绿色金融资产(Vaze等,2019);或者不再支持“气候不友好”债券发行者(Flodén,2019)。央行将气候因素纳入抵押品框架会对商业银行持有的资产组合产生影响,将绿色债券纳入合格抵押品范围可以鼓励更多的商业银行投资绿色债券(Vaze等,2019)。除购买绿色资产、担保品扩容外,也有学者从差异化准备金和信贷支持的角度做了相关研究。央行通过实施绿色差异化准备金要求,允许有指定绿色资产的银行下调存款准备金率(Campiglio,2016),如允许商业银行将碳证书作为法定准备金的一部分,以增加银行放贷、提高低碳项目投资、减少低碳项目融资成本(Rozenberg等,2013)。货币政策要加强对重点领域、薄弱环节的定向支持,在国民经济重点领域、薄弱环节和社会事业等方面发挥一定程度的定向支持作用(易纲,2021)。商业银行通过对“绿色”和“棕色”厂商制定差异化绿色信贷激励政策,促进绿色信贷量,优化经济结构(王遥等,2019)。

除税收政策和货币政策外,财政补贴和转移支付政策也能鼓励经济主体进行低碳活动。政府可以支持壁垒高、周期长、前期成本高的清洁技术研发(Smulders和Zhou,2017);财政补贴通过加大绿色技术研发补贴来减少企业付出的额外成本,激励企业开展低碳技术创新、引导低碳市場培育等,其产生的绿色效应远大于商业效益(孙华平等,2016;Sun等.,2019;陈晓红等,2021)。也可以对低收入水平家庭进行循序渐进的补偿,以弥补其为应对低碳生活所引起的收入负效应(Zachmann等.,2018);居民消费中碳排放来自私家车、飞机交通出行和房建等活动,高收入水平家庭碳排放高于低收入水平家庭碳排放,可以通过累进碳税和绿色补贴促进居民消费达到碳中和(鞠建东,2021)。碳转移支付可以在兼顾公平和效率、实现共同富裕目标的前提下,为经济低碳转型、区域可持续发展奠定基础(陆培丽等,2022)。

低碳转型政策是否有序推进会对宏观经济产生较大影响。IPCC(2018)发布的《全球变暖1.5°C》报告中指出,目前碳排放趋势与各国设定的自主减排贡献(NDCs)目标之间的差距正在扩大,实现将全球变暖限制在2°C以内的目标任务愈发艰难,甚至可能导致全球变暖约3°C~4°C,势必对全球经济社会造成严重影响。突然或无序的低碳转型政策带来的资产搁浅和不确定性预期会扰乱市场价格信号,造成资产价值无序重估,不仅不利于经济的稳定增长,还会使经济遭受负面冲击(陈雨露,2020)。有研究测算,无序转型政策对宏观经济的负效应远高于有序转型政策,推迟既定的低碳转型政策行动可能会导致实际国内生产总值比计划情境降低2%左右,突然的转型政策行动可能会导致实际国内生产总值降低6%左右(Allen等.,2020)。因此,积极制定有序低碳转型政策组合以应对气候变化有着重要的意义。同时,不同程度的低碳转型政策对宏观经济的影响也有较大的差异,有学者利用气候经济动态综合模型(DICE)研究在不同情境下的GDP损失情况,研究发现,全球GDP的长期损失从温和情境下的0.7%到严重情境下的62%不等(Nordhaus,2017;Dietz和Stern,2015)。此外,低碳转型政策的影响在不同区域、产业之间存在较大的差异性。低碳转型政策首先会减少对化石燃料的需求,继而会引发资产搁浅和减少产出,这对严重依赖化石燃料生产和出口的国家影响尤其显著(Dennig等,2015;Mercure等,2018);受化石能源使用减少等转型风险的影响,汽车等关联行业也会受到相关冲击(Cahen-Fourot等,2019a);低碳政策对上下游产业的影响存在差异,对采矿或化工产品等上游产业的影响可能比相对高污染的汽车维修等下游产业影响更大(Devulder和Lisack,2020)。

总体上看,低碳转型政策应对气候变化的研究大多关注生产端,而对消费端的研究还不够充分。本文尝试在新凯恩斯理论下构建DSGE模型,考虑家庭收入水平的异质性,并引入绿色消费补贴政策变量,在研究低碳转型政策对宏观经济影响的基础上,进一步分析低碳转型政策对不同收入水平家庭影响的差异性。

二、DSGE模型构建

本文通过构建一个包含不同收入水平家庭、中间产品厂商、最终产品厂商、广义政府以及环境负外部性的DSGE模型,用以分析税收政策、碳减排优惠利率、低碳补贴政策组合对宏观经济的影响。在新凯恩斯理论中,假定存在价格黏性和工资黏性,市场是不完备的;每个家庭消费不同的产品,并提供劳动力,其中高收入水平的家庭进行储蓄或购买债券,并获得资本收益;中间产品厂商为垄断竞争,在生产过程中产生环境的负外部性,并通过损失函数影响产出;最终产品厂商为完全竞争市场,将中间产品打包出售;政府部门为积极应对气候变化,出台低碳转型政策。

(一)代表性家庭

代表性家庭通过储蓄选择每个时间点的最佳消费以最大化其效用水平。假设代表性家庭可以跨期转移收入,将现在的收入结转到未来,并将未来的收入贴现到现在。但也有很大一部分家庭受到流动性约束,特别是对于低收入水平家庭,由于没有足够的抵押品而存在借贷约束,因此,他们并不能最大化其跨期效用。在低碳转型过程中消费还存在如下诸多现象:电动汽车的全面推广、现有燃油车的减少使用还需要时间;现阶段仍以煤炭发电为主,清洁能源发电占比还比较低;新上市的节能家电售价还普遍高于传统家电。基于此,本文在家庭效用函数中引入消费惯性,并将代表性家庭划分为拥有储蓄的高收入水平家庭和存在流动性约束的低收入水平家庭。

1.高收入代表性家庭

消费给家庭带来正效用,而劳动会产生负效用,高收入代表性家庭在劳动收入、资本收益、债券收益以及政府对其绿色消费的转移支付的预算约束条件下最大化其效用。

2.低收入代表性家庭

为进一步研究低碳转型对不同收入群体的影响,引入存在流动性约束的低收入代表性家庭,在劳动收入以及政府对其绿色消费的转移支付的预算约束条件下最大化其效用。

3.对劳动工资定价

假设拥有储蓄的高收入代表性家庭和有流动性约束的低收入代表性家庭提供相同的劳动力,并将所有厂商的劳动力按CES函数加总得:

(三)中间产品厂商

1.厂商利润最大化

本文重点研究低碳转型政策的影响,政府要求中间产品厂商对碳减排有一定比例的固定投入,并对企业的低碳转型给予相应的政策优惠。中间产品厂商在产量约束条件下获得利润最大化:

2.产品价格黏性描述

中间产品厂商根据Calvo定价规则确定其商品的价格,决定每个时期的产量,即假设中间产品厂商有f的概率在g+1时期价格保持不变,有1?f的概率能够重新进行最优定价,最优定价设为。在方程(21)的约束条件下最大化其生产利润。

(四)广义政府部门

1.财政部门

政府通过对厂商征收碳税、发债等筹集的资金用于投资、对家庭给予低碳政策补贴以及相关管理支出,关于低碳转型财政支出预算约束如下:

总产出等于家庭总消费、家庭总投资、政府公共投资以及调整成本等相关支出之和,具体方程如下:

三、参数校准

根据一年期平均存款利率约为3%,将家庭贴现因子 校准为0.99( =1/1=1/1.0075);参照国内外常用的取值方法,将私人和公共资本折旧率F和F{設定为0.025,对应的年化资本折旧率为10%;相对风险厌恶系数L的取值借鉴马勇和陈雨露(2014)的估计,取L的值为2;国内外对劳动力供给的边际负效用M的估计值一般在[1,3]之间,大部分文献取值为1,本文取值为1.5,与马勇和陈雨露(2014)估计的1.3相近;消费惯性参数NO大部分文献取值为[0.5,0.9]之间,本文取值为0.8;产品的替代弹性8通常设定在[5,11]之间,本文参照鄢莉莉和吴利学(2017)选择中位数8作为基准设定;对差异化劳动之间的替代弹性8c取值与绝大部分文献采用的值相同,参照Christiano等(2005)研究中的取值,设8c为21;价格黏性参数f和工资黏性参数fc遵循一般文献设定,参考马勇等(2021)文献设为0.75;投资对调整成本的敏感系数P和资本利用率敏感系数8>设为1,资本利用率敏感系数校准得8 =1/ ?(1?F),取值为0.035;私人资本占总产出的份额~ 大部分文献取值为[0.3,0.5]之间,劳动力占总产出的份额~>大部分文献取值为[0.4,0.6]之间,化石能源占总产出的份额~?大部分文献取值为[0.1,0.2]之间,设生产函数具有规模报酬不变的性质,依次设私人资本、劳动力、公共资本和化石能源占总产出的份额分别为0.3、0.5、0.1、0.1;碳减排投入比例系数Ns 采取简化处理方式,根据碳减排支持工具提出的绿色信贷抵押再贷款上限比率0.6以及王遥等(2019)采用绿色信贷占比0.09,将二者相乘得Ns 的值为0.054;碳税的平滑系数??和碳税对债务的反应系数N?都设为0,利率平滑系数?,、产出反应系数?o、通胀反应系数??参考马勇等(2021)文献中的估计值,分别为0.743、0.18、1.35;环境参数主要参考Heutel(2012)、Annicchiarico和DiDio(2015)的文献,碳排放强度??设为0.2,大气恢复率?设为0.02,大气中的碳存量v+ 定义单位为千兆吨碳;Heutel(2012)在设定损失函数参数时,主要将DICE-2007模型中损失函数参数按比例缩放以保持与单位产出损失量一致,其中损失函数截距项参数? 为1.395×10-3,损失函数一次项参数? 为-6.672×10-6,损失函数二次项参数?>为1.465×10-8;对服从w1(1)过程的持续性参数设为0.9。上述参数的校准值见表1。

四、政策模拟

在上述模型的基础上,本文模拟6种低碳转型政策的情境,分析单位政策冲击对宏观经济产生的影响。

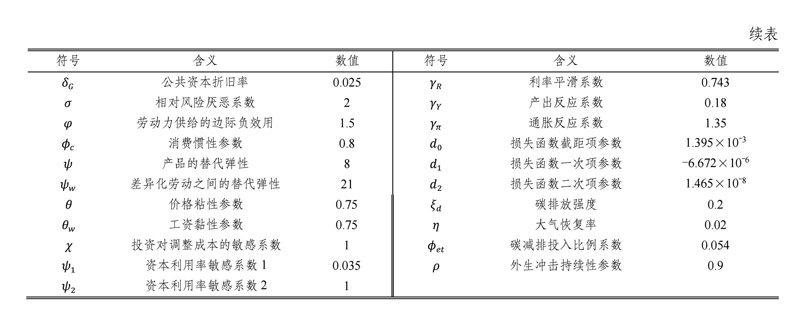

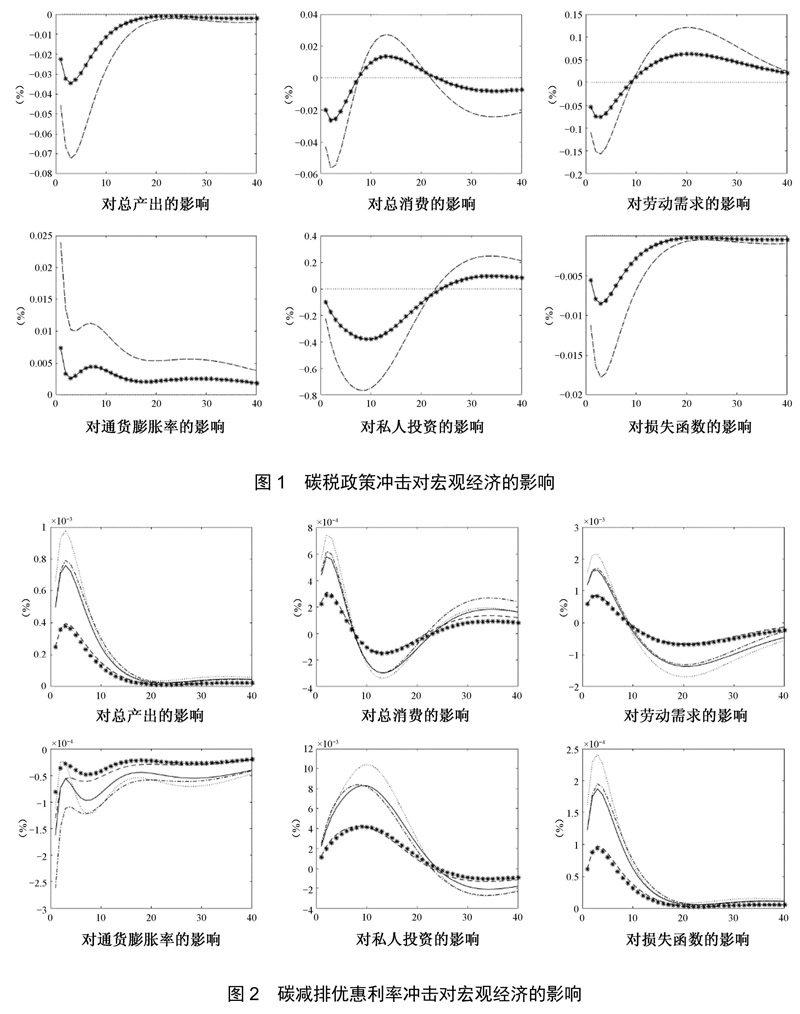

情境1为无低碳转型政策,对中间产品不征收碳税,贷款利率为贷款市场报价利率的4.65%,在图1和图2中用“.”线表示。

情境2为对碳排放征收10%的碳税,碳减排优惠利率设为3.5%,在图1和图2中用“—”线表示。

情境3为对碳排放征收10%的碳税,碳减排优惠利率设为1.75%,在图1和图2中用“*”线表示。

情境4为对碳排放征收20%的碳税,碳减排优惠利率设为3.5%,在图1和图2中用“-.”线表示。

情境5为对碳排放征收20%的碳税,碳减排优惠利率设为1.75%,在图1和图2中用“---”线表示。

情境6为对家庭进行低碳补贴。

其中,情境3和情境5中碳减排优惠利率1.75%是依据2021年11月我国央行推出的碳减排支持工具的利率水平;碳税在现有的文献中还没有统一的标准,本文将温和的碳税设为10%,强碳税为温和碳税的2倍,温和碳减排优惠利率设为1.75%的2倍。

(一)碳税政策冲击对宏观经济的影响

从图1的模拟结果可以看出:第一,增加碳税会减少总产出、消费、劳动需求、私人投资,推高通货膨胀水平,降低环境的负外部性。从数值结果来看,虽然增加碳税会对主要宏观经济指标产生负效应,但是不会导致其大幅波动。如增加1%的碳率,在碳税为10%的情境下会减少约0.02%的产出;在碳税为20%的情境下会减少约0.045%的产出。第二,在碳税冲击下,情境2、情境3的模拟结果基本重合,情境4、情境5的模拟结果基本重合,即不同的碳减排优惠利率不会对碳税政策效果产生较大影响。第三,增加一单位碳税时,征收20%的碳税政策对宏观经济的影响波动比征收10%的碳税政策大。

(二)货币政策冲击对宏观经济的影响

从图2的模拟结果可以看出:第一,减少碳减排优惠利率会增加总产出、消费、劳动需求、私人投资,降低通货膨胀水平,增加环境的负外部性。第二,从数值结果看,减少碳减排优惠利率不会对损失函数产生大幅度的负效应。如在情境3中,减少1%的碳减排优惠利率,产出约增加3×10-4%,生产损失约增加5×10-5%,损失函数增量远低于产出增量。第三,情境3中的政策对宏观经济造成的影响在5种情境中波动最小。

通过图1和图2的模拟结果分析可以看出:第一,碳税政策的碳减排效果显著,但会对主要宏观经济产生一定的负效应;碳减排优惠利率对主要宏观经济变量产生正效应,但碳减排效果并不明显;低碳转型政策不会对主要宏观经济变量造成大幅波动。第二,由于面临着经济增长和碳减排之间的权衡取舍,不同政策对经济增长和碳减排的效果并非一致,温和的碳税政策、碳减排优惠利率政策组合以及强碳税政策、碳减排优惠利率政策组合并非最优政策组合,因此,合理搭配税收政策和货币政策组合有利于经济增长和碳减排目标的协同实现。

(三)低碳转型政策的异质性影响

在上述情境1~情境5模拟结果的基础上,以情境3为基准,选取不同的低碳补贴政策作为情景6,分析低碳转型政策对不同收入水平家庭的影响。在图3和图4中用“—”线表示低碳补贴全部分配给低收入水平的家庭,在图3和图4中用“---”线表示低碳补贴均分给每个家庭。

在图3和图4的模拟结果中,“—”线和“---”线基本重合,这说明,低碳补贴全部分配给低收入水平的家庭的模拟情境和低碳补贴均分给每个家庭的模拟情境二者差异性并不显著,将低碳补贴全部分配给低收入水平家庭并未对主要的宏观经济指标产生影响。由于边际消费递减规律,将低碳补贴全部分配给低收入水平家庭有利于提升其消费水平。

从图3的模拟结果可以看出:第一,增加碳税对不同收入水平家庭的影响并不相同,税收冲击会增加高收入水平家庭的消费,减少低收入水平家庭的消费;与图1对比来看,总的消费水平下降,低收入水平家庭消费的减少量大于高收入水平家庭消费的增加量,在总产出减少的情况下,由于低收入水平家庭的收入来源单一,因此受到的冲击影响会更大。第二,增加碳税会减少高收入水平家庭的劳动供给,增加低收入水平家庭的劳动供给,这与“拉弗曲线”所得结论一致。第三,增加碳税会减少私人投资,对政府的公共投资在当期未产生影响,但在之后的几期内,公共投资也会逐渐减少,这可能是由于税收增加使产出减少,进一步减少了对资本的需求。

从图4的模拟结果可以看出:第一,降低碳减排优惠利率会减少高收入水平家庭的消费,增加低收入水平家庭的消费;与图2对比来看,总的消费水平上升,低收入水平家庭消费的增加量大于高收入水平家庭消费的减少量,在总产出增加的情况下,有利于提高低收入水平家庭的消费量。第二,降低碳减排优惠利率会增加高收入水平家庭的劳动供给,减少低收入水平家庭的劳动供给;与图2对比来看,总的劳动力供给上升,高收入水平家庭的劳动力供给增加量大于低收入水平家庭劳动力供给的减少量,劳动力供给影响差异性的可能原因是由于产出的增加提高资本需求量,降低资本收益率,因此对高收入水平家庭的影响大于低收入水平家庭。第三,降低碳减排优惠利率增加私人投资,对政府的公共投资在当期未产生影响,但在之后的几期内,公共投资也会逐渐增加,这是由于降低碳减排优惠利率使产出增加,进一步增加了对资本的需求。

五、结论与政策建议

本文通过构建DSGE模型将碳税、碳减排优惠利率、低碳补贴三种低碳转型政策纳入新凯恩斯模型框架中,模拟分析了低碳转型政策冲击对宏观经济的影响。模拟结果表明:第一,碳税政策的碳减排效果显著,但对主要宏观经济变量产生负效应;碳减排优惠利率对主要宏观经济变量产生正效应,但碳减排效果并不明显。第二,不同低碳转型政策与经济增长和碳减排目标并非一致,合理的低碳转型政策组合不会对主要宏观经济变量造成大幅度的波动。第三,将低碳补贴全部分配给低收入水平家庭并未对主要的宏观经济变量产生影响。第四,低碳转型政策对不同收入水平家庭的影响并不相同,增加碳税使低收入水平家庭消费减少量大于高收入水平家庭消费增加量,降低碳减排优惠利率使低收入水平家庭消费的增加量大于高收入水平家庭消费的减少量。

基于此,本文建议如下:第一,稳步推进低碳转型政策,减少低碳转型过程对宏观经济产生的负效应。不同程度的低碳转型政策冲击会通过不同的传导渠道引发经济波动,因此,为实现“3060”碳达峰与碳中和目标,应尽早稳步推进各项低碳转型政策,稳定供需两端预期,减少各类冲击对宏观经济的负面影响。第二,充分发挥货币政策对碳减排的支持作用。通过加强对重点领域、薄弱环节的定向支持,以减少碳排放、提高能源利用效率为导向,央行可以利用碳减排优惠利率等政策重点支持清洁能源、节能环保和碳减排技术等低碳领域。第三,进一步完善碳税制度与其他低碳转型政策的协调配合。政策制定面临着经济增长和碳减排之间的权衡,合理搭配税收政策和货币政策组合有利于经济增长和碳减排目标的协同实现。第四,在低碳转型过程中,应加大对低收入水平家庭的政策倾斜。低收入家庭的边际消费倾向高,在低碳转型过程中应加大对低收入群体的低碳补贴。第五,积极发挥公共投资对碳减排的支持作用。电力、钢铁、石化等行業的碳排放量显著高于其他行业,这些高碳排放行业中,国有大型企业比重较大,其发放的绿色债券也主要用于工业、电力、热力、燃气和水供应业等公用事业,可以通过对绿色债券投资者给予政策优惠,激励更多绿色债券投入到碳减排技术创新和研发投资中。