“科学狂人”再获IPO,华大400亿智造之路

2022-05-30王嘉敏

王嘉敏

在与因美纳的诉讼中胜诉并获赔3.25亿美元后,华大智造迎来最佳IPO时点,并于9月9日登陆科创板。其上市首日收盘市值高达413亿元,收获第二个IPO的“科学狂人”汪建,身家亦达270亿元。

华大智造近年业绩飞涨,主要受益于新冠疫情后实验室自动化业务板块大爆发;而其基因测序仪销售额虽有回暖,但仍未恢复至2018年水平,全球市占率仅为3.5%。

在研发、营收、市场份额等方面与全球龙头仍有不小差距的华大智造,发行市盈率高达75倍,远超因美纳与赛默飞世尔。其将来能否实现弯道超车?

华大智造、华大基因董事长汪建

21世纪是基因的世纪。

产前无创唐氏筛查、癌症早筛、确定新冠病毒株型……随着基因测序技术走进千万普通人的生活,这一行业也涌现出华大基因(300676)、达安基因(002030)、贝瑞基因(000710)、迪安诊断(300244)、诺禾致源(688315)、金域医学(603882)等多家中国上市公司,行业总市值超千亿元。

近两年新冠疫情爆发,它们的营收也水涨船高。

然而,它们的上游,技术壁垒和毛利率更高的基因测序仪行业,依然由欧美几大巨头把控。

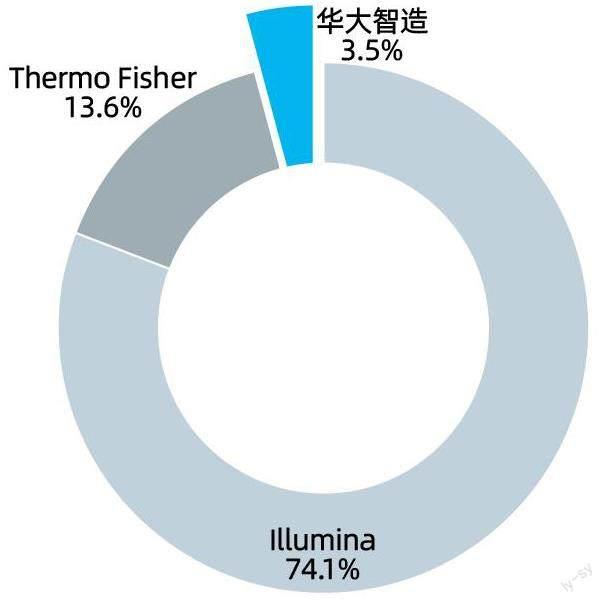

根据2020年Grand View Research发布的报告,2019年,全球基因测序行业上游市场规模约为41.38亿美元,因美纳(Illumina,ILMN.O)的市占率约为74.1%,相关业务收入为30.68亿美元;赛默飞世尔(Thermo Fisher,TMO.N)的市占率约为13.6%,相关业务收入为5.63亿美元。

而来自中国的华大智造,基因测序仪业务收入为10亿元,全球市占率约为3.5%,相对国外龙头,份额仍较低(图1)。

2022年9月9日,华大智造(688114)成功上市,发行市值超过360亿元,收盘报100元/股,涨幅15%,市值高达413亿元。

以此计算,其市占率为Illumina的1/20,估值则达到了Illumina的1/5。

图1:2019年全球三大测序仪厂商的市场份额

资料来源:招股说明书,新财富整理

表1:华大智造同行业及下游公司的估值情况

资料来源:公司财报,招股说明书,华大智造按发行估值计算

图2:2020年华大智造各业务占主营收入比例

资料来源:招股说明书,新财富整理

作为硬科技领域的独特标的,即使按发行市值计算,其市盈率也高达74.5倍,远高于Illumina的45倍和Thermo Fisher的29倍(表1),并高过国内几家主要的基因测序公司。

华大智造也成为了“科学狂人”汪建收获的第二个IPO。

汪建插过队,留过学。当过研究员,做过院长,如今担任华大基因和华大智造的董事长,可谓半生献身科研,半生投身产业。

1999年,汪建为参与人类基因组计划(1%部分),创建华大基因,2007年南下深圳,完成第一份中国人基因组图谱的绘制,2008年完成第一个亚洲人基因组图谱。

他一手开辟了中国的基因测序行业,也曾挣扎多年难以让投资者看到盈利曙光。“卡脖子”领域的关键突破,华大的员工必须活到100岁的豪言,华大系与曾经的第一大供应商Illumina从合作到双方互诉公堂……这些年,荣誉与纷扰同在,汪建始终以独特的个性,行走在商界与生命科学领域,这也让华大智造的上市自动获得了更高的关注度。

值得一提的是,尽管华大智造的技术基础来自于华大基因收购的CompleteGenomic(CG),在2020年之前的主要营收也来自与华大基因的关联交易,但目前,华大基因并非华大智造的前十大股东,而是由汪建个人持有华大智造47%股权。

目前,华大智造市值突破400亿元,已超过华大基因(244亿元)。在本次上市前,华大智造刚刚赢得与Illumina的专利诉讼,并获得净赔偿22.5亿元。

华大智造的技术、经营基本面究竟如何?上市后,二级市场将如何为其估值?

2020年为营收拐点,同比增长超150%

单看业绩,华大智造近年来表现十分靓丽。

2017-2021年,其营收从8亿元增长至39亿元,年化复合增速高达50%;净利润从-0.47亿元增长至4.76亿元。

2020年是华大智造至关重要的一年。此前,其基本处于亏损状态。资产负债表显示,2019年末,其未分配利润高达-25.6亿元,而年末净资产亦为-15亿元,而2020年营收达27.8亿元,同比增长154.7%,凈利润更是翻红至2.6亿元,净资产也迅即转正。

测序仪销售额回暖,但仍未恢复至2018年水平

华大智造营收主要来自三类业务:基因测序仪、实验室自动化以及新业务(图2)。

测序仪业务是华大智造“硬科技”概念的核心体现。

“剃须刀和剃须膏”是基因测序仪行业典型的商业模式,对于上游测序仪厂商来说,其盈利奥秘是,中游测序平台购入测序设备后,还要购买与之捆绑销售的试剂耗材。例如,华大智造生产的基因测序仪必须与其试剂套装配套使用。

2021年,Illumina的仪器销售收入7.5亿美元,占总营收的17%;而其试剂耗材销售额达32亿美元,占比71%,为仪器的4.3倍。

因此,在测序仪行业,具有垄断地位的厂商自带营收成长的护城河,这在华大智造的营收结构中也得到了鲜明体现。

表2:2019-2021年华大智造主要产品销量

资料来源:招股说明书

表3:华大智造对关联方的营收及其占比(单位:亿元)

资料来源:招股说明书

2020年前,基因测序仪板块为华大智造的营收主力,收入占比均超9成。该板块营收同样包含两部分:仪器销售、试剂销售。

但仪器销售波动较大,如2020年收入仅为2.2亿元,较2019年暴跌7成,这或许很难完全用疫情影响来解释,同一年,Illumina测序仪销售收入同比下降仅约2成。

2021年,华大智造的测序板块仪器收入逐渐回暖,创收4.5亿元,但仍未恢复到2018、2019年的水平,主要原因系测序仪单价大降4成,但销量未有明显提升,而配套试剂收入一直稳健快速增长(表2)。

整体来看,2021年,华大智造测序仪板块总营收为12.8亿元(包括仪器销售4.5亿元,试剂7亿元),相比2019年的10亿元(包括仪器销售7.3亿元,试剂2.2亿元)仅增长不到3成。

这意味着,推动华大智造近年50%年化高成长的另有奥秘。

全球建立“火眼”,实验室自动化业务大爆发,关联交易比例骤减

推动华大智造业绩大增的,是实验室自动化业务,这块业务主要受益于新冠疫情,2019年创收不到6000万元,2020年激增至22亿元,暴涨35倍。

新冠疫情爆发后,“火眼”实验室建设到了全球多个国家,带动华大智造营收快速增长。

2020年大年初二,汪建亲自前往武汉,带队建立从事新冠病毒应急检测的“火眼”实验室。据报道,2020年2月6日,“火眼”实验室正式启动试运行,其中,华大智造提供了高通量测序整体解决方案和设备;“火眼”实验室建筑总面积近2000平方米,日均检测能力上万份。

此后,全球多国向华大智造采购自动化样本处理系统及相关试剂,作为快速提升新冠病毒核酸检测量的工具。据华大智造招股书,其产品已出口法国、阿联酋、沙特、印度、澳大利亚、美国、德国等国家与地区。

目前,境外业务在华大智造整体营收中的占比已超半壁江山,达54%;更重要的则是,实验室自动化业务的全球渗透,也带动其基因测序仪在海外的销售。

在全球的业务扩张,还解决了华大智造此前的一个重要问题,即对关联交易的过度依赖(表3)。

2019年前,华大智造7成以上收入来自与华大基因等的关联交易,而2021年,关联交易创收占比已下滑至16%,第三方客户创收高达8成以上。

不过,目前华大智造的实验室自动化业务主要还是来自新冠疫情推动,随着越来越多的玩家涌入,这块业务的盈利质量有所下降。2020年,华大智造卖出了超7800万人份试剂,试剂收入12.3亿元;2021年,其卖出了超1亿人份试剂,数量上同比增长36%,但试剂收入反而有所下滑。

招股说明书显示,在剔除疫情影响因素后,华大智造的实验室自动化业务收入规模相对行业头部企业较小,2020年业绩快速增长具有不可持续的风险。而根据GrandViewResearch的报告,全球实验室自动化设备市场规模从2016年的38亿美元增至2019年的45亿美元,年复合增长率6.1%,增量市场空间并不十分广阔。

华大智造的新业务板块此前也还未成气候,2020年贡献收入占比不到3%,但2021年涨超450%,贡献4.3亿元营收,包括细胞组学解决方案、远程超声机器人、BIT产品等业务,成为又一亮點。

尽管如此,接下来,华大智造的增长故事要讲好,存在一定的难度。如何持续吸引第三方客户以及保持收入来源多样化,成为华大智造重点突破口。而其营收表现平平的基因测序仪,才是对投资者最大的吸引力。

并购与整合、技术与成本下降:基因测序行业的主动力

准确来说,华大智造吸引投资者的基因测序仪,技术基础也是买来的。

在基因测序行业,充斥着资本与技术互相角逐、竞相收购的竞赛游戏,背后是技术革命带来的一次次行业颠覆和成本下降,而其最终的目标是造福普罗大众。

Illumina于2006年耗资6亿美元收购Solexa,切入基因测序行业;2011年收购了生产基因测序试剂的Epicentre;2012年收购专注于染色体筛选诊断的Bluegnome;此后又收购生命科学软件公司GenoLogics等等。通过一系列并购,Illumina建立起技术、试剂、样品处理以及数据分析等基因测序全产业链,其股价从2006年的5美元上涨至2021年高点555美元,15年间上涨110倍。

赛默飞世尔的成长史同样也是并购整合史,其在60年间经历了300多次并购,实现多元化布局和转型聚焦。2006年,热电公司Thermo和试剂耗材头部供应商Fisher合并,成为平台型科学服务巨头赛默飞世尔。2013年,其以136亿美元成功并购LifeTechnologies,一举成为基因测序行业第二,跻身生命科学领域龙头,自此其市值不断飞升。

并购也并不导致必然成功。曾风靡一时的罗氏诊断在2007年收购454测序仪后,开创了第二代测序技术的先河,并一度成为领导者,后来因技术问题,市场份额不断被挤压,被其他系统取而代之。

回顾行业发展史,不难发现,测序仪的技术水平基本决定了公司市占率,前沿技术的不断更迭、测序成本的大幅下降,是推动测序行业跨越式增长的主动力。

华大基因和华大智造的成长路上,绕不开的是Illumina,而突破口也同样是收购。

2010年,深圳市促成国家开发银行给了华大基因15亿美元的贷款额度。华大基因利用其中6亿元,从Illumina購买了128台测序仪Hiseq2000,一举成为全球最大基因测序机构。

2013年,饱受Illumina涨价之苦的华大基因,以每股3.15美元、总计1.17亿美元的对价,收购了具有基因测序仪研发能力的美国上市公司Complete Genomic(CG),此后快马加鞭研发自产,于2014年发布自主测序仪BGISEQ-1000和BGISEQ-100,自此逐渐摆脱对Illumina的依赖。

2018年,华大控股、华大基因及华大智造的相关业务进行重组,华大基因主要侧重于测序业务,而CG成为华大智造旗下公司,相关技术专利也一并转由华大智造持有。

截至2019年,华大基因95%的测序仪来自华大智造,华大智造协助华大基因基本完成了基因测序仪和试剂的全面国产化替代,使得测序仪真正实现了“中国智造”。

2019年1月,华大智造首席运营官蒋慧宣布,其国产基因测序仪全球装机量突破1000台,已在全球16个国家获得使用,累计产生的运行数据达20Pb。这意味着,华大智造的测序仪正在逐渐被全球所接纳和认可。

海外寡头垄断到“中国智造”,华大智造能否弯道超车?

实现“中国智造”道阻且长,华大智造的技术发展之所以有意义,在于进一步打破海外测序仪寡头的垄断,降低成本,让利行业中下游企业。

表4:基因测序上中游公司毛利率情况

资料来源:Wind,公司财报,新财富整理

表5:国内基因测序仪行业主要玩家及技术路线

资料来源:中国网医疗频道

表6:Illumina在大中华区的销售收入及占比情况(亿美元)

资料来源:Illumina年报

表7:三家测序仪公司的研发费用(亿元)

资料来源:Wind,招股说明书,新财富整理

目前,我国大多数企业集中在基因测序行业的中下游,而上游由少数寡头垄断,相对整体议价能力更强。

2014年7月,Illumina发布新款测序仪,将基因测序成本降到1000美元后,试剂立刻提价50%-60%,华大基因当年净利润下跌6成以上。近年来,Illumina的毛利率始终稳定在70%左右,远远高过国内中游的华大基因、诺禾致源、贝瑞基因等(表4)。

达安集因虽然近年毛利率从50%飙升至75%,但主要来自核酸检测业务贡献,大半营收为应收账款,和上游企业充裕的现金流也不可同日而语。

向上游突破,是国内玩家的一致选择。

一类为合作或贴牌授权制造。如贝瑞基因和Illumina合作开发基因测序仪,泛生子的GENTRONS5测序仪是贴牌自ThermoFisher,而达安基因的DAProton测序仪贴牌自LifeTech等(表5)。

一类为自主研发制造,不过,目前除华大智造外,未有大规模量产或交付的基因测序仪品牌。虽然真迈生物(原名瀚海基因)、菲鹏生物等宣布研发生产自研测序仪,但目前均未达到量产标准。

另外,有少数企业则宣称布局三、四代测序仪,如真迈生物瞄准三代测序仪,2022年7月14日,其开发的GenoCare1600单分子基因测序仪通过国家药品监督管理局(NMPA)审核,获准临床应用。齐碳科技的QNome-3841为自主研发的四代测序仪,且其B轮融资获鼎晖、高瓴领投。

目前,国产测序仪以二代测序仪为主,其中,华大智造占据35%的市场份额,在一众玩家中脱颖而出,相对优势十足。

不过,即使有“国产替代”的光环加身,目前,不少国内基因测序平台使用Illumina的仪器及试剂,而非华大智造。

近3年,Illumina在大中华区销售收入合计12亿美元,2021年更是同比增长47%,在其同期总营收中占比11%,且占比呈上升趋势(表6)。

翻阅各家中游测序平台年报,2020年度,贝瑞基因从Illumina采购试剂和仪器的金额达4.8亿元,占当期采购总额的比例为36%;同一时期,诺禾致源从Illumina采购的金额达4.2亿元,占当期采购总额的比例为54.5%,从ThermoFisher采购额达2151万元,占比为2.8%。

对于贝瑞基因和诺禾致源来说,华大基因与其为直接竞争关系,而Illumina在中国本土则没有直接布局中游测序技术,这或许也部分影响了它们的采购决定。

这意味着,目前尽管华大智造实现了零的突破,但抢占本土市场份额仍非易事。

研发、营收、净利润均有差距,获赔22亿元,华大智造扫清又一障碍

基因测序行业上游涉及复杂的多学科交叉和大量精密仪器制造和组装,源头性技术及完整的专利布局会构筑较高的技术壁垒。

为了深耕护城河,华大智造最近5年累计投入研发费用21.5亿元,远超累计净利润5.5亿元。华大智造的研发人员占员工总数的比例达35%,也远超华大基因和贝瑞基因19%、9%的研发人员比例。

但若其想要完全取代Illumina,尚有差距。

2021年,Illumina的研发投入高达75亿元,而华大智造只有6亿元,两者投入差距依然十分明显。

2021年,华大智造研发费用率为15.5%,低于Illumina,高于ThermoFisher。从绝对值看,华大智造的研发费用远远低于二者,2021年其研发投入6亿元,而Illumina投入了超过75亿元,ThermoFisher更高达90亿元,绝对投入上的差距依然明显(表7)。

研发费用的差距,主要是其营收和净利润规模决定的。其中,2021年ThermoFisher的营收规模达392亿美元,几乎是华大智造近70倍;同年,Illumina的营收规模达45.3亿美元,约为华大智造8倍。

在技术上的追赶障碍还不止于此。作为行业龙头,Illumina非常擅长利用专利保护发起相关诉讼,以维持自身竞争优势。目前,其已在美国、德国、比利时、瑞士等国家针对众多竞争对手发起知识产权诉讼。

尽管华大智造在全球市场份额仅占3.5%,也是其眼中釘。

美国时间2019年5月28日,华大智造子公司CG在特华拉地区法院提起诉讼,指出Illumina侵犯其专利。除了美国外,双方的知识产权诉讼还涉及全球多个国家和地区。

近日,这场耗时3年的诉讼终于有了结果。2022年7月15日,华大智造官宣,与Illumina就美国境内的所有未决诉讼达成和解。基于此,Illumina将向华大智造子公司CG支付3.25亿美元(约合22亿元人民币)的净赔偿费,这也是中国企业在海外获得的最高金额的专利赔偿,判决结果一出,Illumina股价应声大跌15%。

同时,Illumina将获得华大智造及其子公司CG的“双色测序技术”系列专利授权。华大智造将于2022年8月开始在美国销售其基于CoolMPS技术的相关测序产品,并于2023年1月开始销售StandardMPS相关测序产品,成功进入欧美市场。

募资33亿元,汪建持股47%,身家高达270亿元

兼具硬科技与高端制造概念,身处卡脖子领域,华大智造成为近年资本宠儿。

上市前,华大智造已经历A、B两轮融资,融资额超12亿美元,投资方有华兴新经济基金、IDG资本、松禾资本、金石投资等机构。上市前,基石资本通过领誉基石、领汇基石、马鞍山宏峰持股1.5%,松禾资本持股1.15%。

此外,券商系资本也踊跃参投,如中信证券通过中信证券投资、中信并购基金、金石投资等平台合计持股2.65%,东方证券持股0.49%。

不过,华大智造的控制权仍牢牢掌握在汪建手里。其前两大股东智造控股(持股37.04%)、华瞻创投(持股10.03%)穿透后均由汪建100%持有,因此,汪建合计持有华大智造47.07%的股份。

此次IPO,华大智造实际募资32.8亿元,主要用于建设智能制造研发基地、基因测序仪研发生产项目等。

按上市首日收盘市值413亿元估算,汪建在华大智造的持股市值高达193亿元。此外,汪建还持有华大基因30.5%股权,持股市值约76亿元,这意味着,其身家已达270亿元。

对于本文内容您有任何评论或欲查看其他资本圈精英评论,请扫描版权页二维码,关注“新财富”微信公众号和我们互动。