农业企业营销数据能力对财务绩效的影响

2022-05-30陈立梅潘琳娜雷夏

陈立梅 潘琳娜 雷夏

摘要:文章以新希望六和食品股份有限公司为例,重点整合拼多多、淘宝、京东等电子商务平台的相关营销数据,结合新希望六和食品股份有限公司2014~2019年财务指标,分析农业企业电子商务数据与财务绩效指标之间的关系,为农业企业发展电子商务提供相关借鉴,助力电子商务的发展,促进农业企业经营业绩的提升,助力农业供给侧的改革。研究发现,农业企业紧跟时代潮流发展电子商务,对财务绩效的提升有传统的销售模式不可比拟的优势。

关键词:农业企业;电子商务;营销数据;财务绩效

随着不断深入的数字信息变革和产业革命的推进,数字技术在我国实际中所应用的深度和广度也在不断地加深。5G、区块链、AI人工智能以及移动互联网将从应用角度延伸扩展物联网等新一代信息技术的运营与应用,促进了线上线下融合与传统农业企业数字化。网络的零售化不仅加快推进市场主体向数字化转型,还推进了新业态、新模式,带来了产业链、供应链、价值链的新效应,培养了数字商务和数字经济的新动力。农业是我国的第一产业,农产品是必需的生活物资,因此,农业企业的经营发展关系社会民生,农业企业与时俱进,将会给人民的生活质量和生活水平带来更大的提升。

一、农业企业生产经营现状

(一)农业企业业务分析

种植业、畜牧业、林业和渔业在一定意义上被看作是广义的农业,该产业同时也是我国国民经济的基础。根据农民日报社发布的《2019年农业产业化龙头企业500强排行榜》的统计数据分析显示,新希望六和有限公司、正邦集团有限公司、厦门象屿股份有限公司等企业均榜上有名且位列前茅。畜牧业企业的鲜明的特点是以饲料业务为主且有比较完整的产业链,其食品收入占比相对较低。本文以新希望六和有限公司(以下简称为“新希望”)为例,分析当前畜牧行业现状。

新希望成立伊始的主要业务就是饲料业务,之后随着企业的发展逐渐形成了以饲料为核心业务的“饲料生产——畜禽养殖——屠宰及肉制品加工”的格局。通过分析新希望2014~2019年的收入可知,新希望食品收入比重逐年降低,由2014的30%左右到2019年10%左右。食品业务板块虽然占其总体收入的比例不高,至2019年其收入占比仅为8.71%,但其食品利润占营业利润的比率稳步上升,从2014年的2.88%上升至2019年的13.47%,其利润空间相较于饲料业务有更突出的优势。这得益于新希望日渐完善的产业链,在上游拥有配套的养殖与饲料,使得新希望可以利用商品代鸡鸭行情与鸡肉鸭肉行情并不完全同步的特点,通过低买高卖进行获利,并且还能解决在特定情况下诸如猪瘟、流感等大环境下所引起的畜禽销量困难的问题。

(二)农业企业电子商务发展现状及优缺点

当前我國农牧业的一种生态商业模式仍然是采用“企业—代理商—推荐者—用户”的一体化模式。致使当前我国移动互联网的普及率越来越高的根本原因,是由于我国互联网经济和信息技术的飞速发展。根据《2019年中国电子商务报告》显示,2019年我国移动互联网普及率已经超过一半,高达64.5%,网民总体人数甚至突破了9亿。同年全国网上零售额再创新——突破10亿元。其中最值得注意的是实物商品在网上的零售总额已经突破8.52万亿元,但是实物商品在电子商务的发展空间甚至还未彻底开发实现其真正的价值。

我国农业企业在全国各地的分布不均匀,且受到制约因素较多,因此每个地区所展示的农业企业特点不一致,比较分散。李玉梅在《“河南农业电子商务发展模式及问题初探”(2020)》中曾经明确提到,河南省在农业电子商务发展整体上的确就该省关于其支持农业发展电子信息商务的农业发展模式给予了一定程度重视,并且主要呈现出政府引导型、企业主导型、合作社主导型三种模式。任航的《“山东省农产品电商发展研究”(2020)》点出,当前山东省电商农产品销售除依靠淘宝天猫、苏宁、京东等几大电商平台,还另外拓展延伸出如微信群微商、微信广告推广、微信小程序、APP或移动、PC端,此外还有腾讯新浪微博、抖音等主流传媒结合自媒体运营进行推广宣传等多种营销方式。

尽管各个地区的农业企业的电子商务都在有序推进,但是我们依旧可以从中看出其在电子商务发展方面存在的问题的严峻性。具体可以体现为农业产业中的龙头企业数量比较缺乏,难以起到示范和引领的作用并带动整个行业的发展,致使行业的凝聚力不够,进而行业整体发展比较艰难,成效比较缓慢;农产品同质化现象严重,认证比较困难;与农产品电子商务发展所需要的配置不完善或者过于落后,缺少高水平、高质量的电子商务专业人才;农产品同质化严重但是缺乏统一标准,且农产品安全性问题受到重视。

二、电子商务营销数据对财务绩效的影响

互联网时代的快速发展促进了电子商务的发展,同时电子商务也在一步步融入企业的发展并对企业的财务绩效产生影响,形成了一个社会的良性循环。当前世界范围内,我国的电子商务发展在全球范围内可以冠以“领军人物”的称号,并且我国电子商务发展还将向更优秀的方向前进。在“十三五”国家发展战略计划中,电子商务的发展成功引起了当前我国的高度重视,被明确将其列入重要产业发展战略方向;在《国务院关于积极推进“互联网+”行动的指导意见》中,也进一步充分明确了今后几年我国移动互联网络和电子信息商务的快速发展的战略规划方向以及相关行动指导准则,这也进一步充分说明了当前我国推动电子商务这个行业快速发展的重要时代性。海量数据主要是随着我国电子商务的不断发展而逐渐出现产物,在对企业绩效的评价指标中,财务绩效是最直接且可以量化的指标。因此,在良性循环中研究电子商务的数据与财务绩效指标之间的关系显得尤为重要。

本次研究,选取上市公司新希望(000876)作为研究对象,从电子商务平台京东、淘宝、拼多多中收集其销售数据,从2014~2019年新希望六和股份有限公司财务报表中选取其财务数据并计算相关财务指标。

(一)电子商务好评率数据与销售量之间的分析

新希望在京东官方平台有新希望六和京东自营店、六和生鲜旗舰店和美好食品京东店,在淘宝官方店铺有美好食品天猫店和新希望六和食品生鲜店,入驻拼多多的店铺有美好希望专卖店和新希望六和水果生鲜专营店。根据京东平台的数据显示,新希望的产品主要包括各种肉类生鲜以及方便速食、零食等。

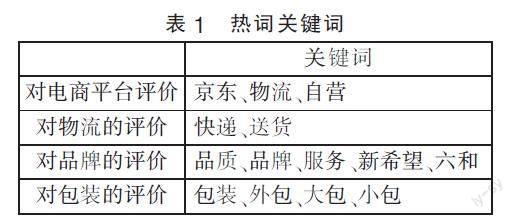

根据整合的电子商务平台的店铺数量、店铺产品、评价量、销售量等相关数据信息,重点选取了京东平台的新希望六和京东自营店作为研究对象。从中,随机选取新希望六和的9件具体商品,产品包括火腿类产品四件、鸡肉类产品三件以及鸭类产品两件。通过数据采集器,运行京东评价采集规则,进行系统聚类分析,在评价量采集中,以总评价条数为样本量,通过统计热词“好评”“必须好评”等以包含做统计判断,从而将“好评”与“差评”分组,进而随机选取1000条好评,通过包含统计,运用调研统计模型做词频分析,统计其高频率的关键词,其热词频次数据如表1所示。

通过统计分析可知,在好评中,评价主要涉及的是电商平台,其次是物流,紧接为包装和品牌。本次的调研对象新希望六和的产品选择电子商务平台京东且属于京东自营物流,从评价热词频次数据中可以得知,产品所选择的电商平台以及物流在很大程度上影响产品的销量以及对产品的评价;而从产品本身而言,合适的包装大小、包装外观影响消费者的消费体验。因此,选择合适的电商平台、恰当的物流快递对产品的总体评价至关重要;包装的设计不仅仅需要注重品牌的宣传和审美体验,与产品相融合的尺寸等对于生鲜产品更为重要。当前,生鲜产品同质化现象明显,企业生产商需从根本上提高产品品质、加强对产品物流和包装等的重视,进而超过消费者的期望值,最大化地保证销售预期、提高营业收入。

一体化B2C电商平台与物流体系在一定程度上将会提高企业的营业成本以及销售费用,压缩产品的利润空间,但与此同时,根据上述统计分析可知,良好的电商服务以及物流服务,影响消费者的消费选择,从而将会带来理想的产品销售量,促使营业总收入的增加。不容忽视的是,一体化的服务体系,将会有助于树立企业的品牌形象,带来品牌溢价,促使商誉增值。在提高财务绩效的同时,综合业绩评价表现也将会更加突出,促进日常指标与战略指标的平衡。

(二)食品收入对财务绩效指标的影响分析

通过新希望六和股份有限公司2014~2019年的年度财务报表,获取其食品收入占比营业收入比率、食品利润占比营业利润比例、销售净利率(Net Profit Rate Of Sales 以下简称NPROS)、资产负债率(Asset Liability Ratio 简称ALR)、总资产净利率(Net Interest Rate Of Total Assets 简称JROA)和净资产收益率(Return On Net Assets 简称ROE)等密切相关数据,研究了新希望食品收入对其财务绩效指标的影响和对企业价值最大化的作用。

1.食品收入對销售利润的影响分析

从2014~2019年年度报表中获取食品收入占比营业收入比例、食品利润占比营业利润比例和销售净利率指标,其具体数据如表2所示。

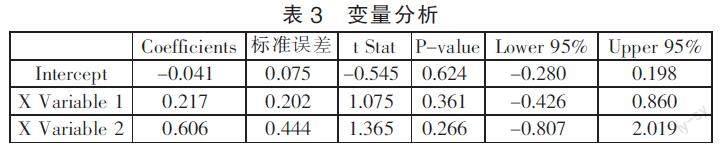

根据2014~2019年的数据利用SPSS进行多元线性回归,将食品收入占比营业收入设为自变量x1,食品利润占比营业利润设为自变量x2,销售净利率为因变量y,其具体数据结果如表3所示。

由上述结果可得二元线性回归方程y=0.217x1+0.606x2-0.0401,说明食品利润占比营业利润和食品利润占比营业利润每提高1%将分别带来0.217和0.606的变化。

2.销售收入对资产的影响分析

从2014~2019年年度报表中获取销售净利率(Net Profit Rate Of Sales 简称NPROS)、资产负债率set Liability Ratio 简称ALR)、总资产净值净利率(Net Interest Rate Of Total Assets 简称JROA),其具体数据如表4所示。

根据2014~2019年数据利用SPSS进行多元线性回归,将资产负债率设为自变量x1,总资产净值净利率设为自变量x2、净资产收益率为因变量y,其具体数据结果如表6所示。

自变量销售净利率x与因变量资产负债率y1、因变量总资产净利率为y2的结果如表5所示。

由上述结果可得线性回归方程y1=2.666x+0.246,y2=1.018x+0.032,结果表明销售净利率每提高1%,约带来资产负债率和总资产净利率分别提高2.66和1.018。

3.总资产对资产收益的影响分析

从2014~2019年年度报表中获取数据并计算资产负债率、总资产净利率和净资产收益率,其具体数据如表6所示。

根据2014~2019年数据利用SPSS进行多元线性回归,将资产负债率设为自变量x1,总资产净值净利率设为自变量x2,净资产收益率为因变量y,其具体数据结果如表7所示。

由上述结果可得二元线性回归方程y=0.142x11+2.325x2-0.119,说明资产负债率和总资产净值净利率每提高1%将分别带来约0.142和2.325的变化。

三、农业企业发展电子商务的必要性和合理性

(一)农业企业发展电子商务的合理性

通过对新希望从2014~2016年的相关财务指标数据整理分析可知,企业销售数据对财务绩效指标产生积极影响,进一步促进企业电子商务营销对企业的盈利能力、偿债能力、运营能力、发展能力的提升。电子商务有别于企业传统地与批发商等下游企业进行交易的显著的特点是资金回收速度快,从而促进速动比率(Acid-test Ratio)、流动比率(“Current Ratio”简称CR)、应收账款周转率(“Receivable Turnover”简称RT)等指标的提升;且坏账损失小,提升应收账款(”Accounts Received”简称AR)、营业收入(”Operating Revenue”简称OR)的质量;更接近于消费者,通过对销售数据的分析,更好地认识、了解消费者,促进生产能力、生产水平的提升,提升顾客满意度,促进综合业绩评价的提高,提升经济附加值。

(二)农业企业发展电子商务的必要性

全球范围内,我国占据全球第一大网络零售市场的地位八年之久。中国的电子商务在全球市场规模上一直保持着不断扩大的优势,服务能力和应用技术能力也在不断提升。通过国家统计局电子商务交易平台的市场调查所呈现的数据,2019年,我国的电子商务交易资金总量再创新高,成功实现34.81万亿元人民币的交易量,较之2018年的规模增长了6.7%。在这当中,粮油、食品的产量占比7.0%,同比上升25%。我国电子商务市场在不断地扩展的同时,食品零售的发展潜力也在不断地显现。

同时,国家大力宣传、彻底落实《电子商务法》,并且逐渐出台了一系列与政策相关配套的法规,深入推动电子商务诚信体系的建设,积极创建更加良好系统的诚信档案,在全国各地推进关于电子商务的公共服务平台的搭建以及应用,深入推进部和地区电子商务在互联网的共享与运用,深入推动各省电子商务的信息共建,持续助力电子商务的发展。

受新型冠状病毒疫情的影响,对无接触配送、无人自提等的需求不断加大,一定程度上促進电子商务的进一步融入生活。电子商务的推进不仅仅缓解疫情期间生活用品的供应,也使得电子商务反哺实体企业,促进产业数字化发展,通过线上聚集的数据、创意、技术等促进实体企业进一步接近消费群体,更好地满足消费者的需求,实现促进创新发展、降低成本、补齐短板。

四、农业企业发展电子商务的建议

第一,构建 “网、云、端”三位一体、亲密无间的电子商务信息化、网络数字化以及AI智能化的服务平台,同心协力支持电商、物流、商贸、金融等多种类型的企业和个人的发展。完善服务平台,切实考虑消费需求、消费习惯,站在消费者以及产品的立场,形成集农产品的包装设计、文案视频宣传、农产品物流运输等一体的完整的服务链。

第二,通过电子商务产生的一系列数据,重视这些数据对企业生产经营、分析决策起到的作用,与产品进行深度融合,重视数据对产品提升的作用,将数据反馈消费者信息、数据改善产品品质、提升产品功能深度结合,并且站在数据的角度思考提升企业的盈利能力、盈利水平和发展潜力的可能性,实现企业利益最大化。

第三,加强对电子商务发展负责人的培训与指导,促使其对采购、运营、客服、包装发货、售后等部门的监督管理,使其各司其职,提升对农产品在电商销量和产量数据之间的有效把控,根据供求关系对农业、企业、市场等各类资源信息进行数据化处理,有效解决市场信息的不对称等问题,提高营销效率,进而促进财务效率的提升。

参考文献:

[1]中国国际电子商务中心研究院.中国电子商务报告2019[M].北京:中国商务出版社,2020.

[2]吴金秋. 新希望六和代际传承投资行为及企业绩效的研究[D].上海:东华大学,2019.

[3]李玉梅.河南农业电子商务发展模式及问题初探[J].市场研究,2020(07):3-5.

[4]任航.山东省农产品电商发展研究[D].泰安:山东农业大学,2020.

[5]吴晓行.南京市农业电子商务发展现状及其对策研究[J].无线互联科技,2016(24):106-108.

[6]张其金.大数据时代下的产业革命[M].北京:中国商业出版社,2016.

*基金项目:江苏省大学生创新创业训练计划项目“农业企业大数据能力对财务绩效的影响研究”(项目编号: SYB2020047)。

(作者单位:南京邮电大学管理学院)