内部控制、盈余管理与债务违约风险

2022-05-30于敏

于敏

文章以2007-2019年我国A股上市公司为研究样本,以KMV模型对债务违约风险进行计量,研究内部控制、盈余管理与债务违约风险的关系。实证结果表明,内部控制质量越高的企业,盈余管理程度越低;盈余管理越低的企业,债务违约风险越低;进一步研究表明相对于非国有企业,国有企业债务违约风险更低。

一、引言

近年来,债务违约风险成为社会各界关注的话题,根据国际清算银行BIS数据显示,2008-2018年,中国非金融企业的杠杆率由97.5%上升至151.6%,根据经济参考报数据,2020年非金融企业部门杠杆率从2019年年末的151.9%增长至162.3%,2020年受新冠肺炎疫情的影响,企业债务违约风险将进一步提高。如何识别和降低债务违约风险受到了广泛的关注,债权人是否可以识别企业的债务违约风险呢?内部控制质量高的企业是否可以降低企业的债务违约风险呢?内部控制与债权人的外部监督,对企业盈余管理的影响如何?文章对以上问题进行探讨。

现有的大量研究表明,内部控制质量高的企业可以提高企业的会计信息质量,抑制盈余管理行为,会计信息质量高的企业往往债务违约风险较低,但是鲜有文章对内部控制是否可以降低企业的债务违约风险,以及内部控制、盈余管理与债务违约风险三者之间的关系如何等问题进行研究的。

传统的衡量债务违约风险的指标多为根据账面价值计算Z分数等,这类指标忽视了市场价值对企业违约风险的影响,KMV模型又称为EDF模型(Expected Default Frequency,预期违约概率),模型根据现代期权价值理论,充分考虑了资本市场的价值对债务违约的影响,认为企业的资本市场价值与债务价值共同决定了违约的概率,当债务到期时,如果企业的资本市场价值高于债务价值,那么违约的概率就小,如果企业的市场价值接近债务价值时,违约风险也随之增加。

鉴于此,本文以2007-2019年上市公司数据为研究样本,以KMV模型计量公司债务违约风险,研究内部控制以及盈余管理对债务违约风险的影响。研究发现内部控制质量越高的企业,盈余管理程度越低;盈余管理越低的企业,债务违约风险越低,进一步研究发现国有企业的债务违约风险显著低于非国有企业。

二、文献综述与理论分析

(一)内部控制与债务违约风险

根据《企业内部控制基本规范》的要求,内部控制包括五大目标:合理保证企业经营管理合法合规、资产安全、财务报告及相关信息真实完整,提高经营效率和效果,促进企业实现发展战略。一方面,企业为实现内部控制目标,根据内部控制五要素设计和执行内部控制制度,制度约束企业的各个层级,形成科学的治理结构,减少了委托代理问题,降低了委托代理成本。科学高效的治理结构,有利于企业做出正确的融资决策和投资安排,能够合理的评估企业投融资过程中所面临的风险,从而降低了企业债务违约的风险。另一方面,良好的内部控制,给债权人传递出企业诚信、管理科学高效的信号,这类企业在遇到财务风险时,债权人更加相信企业的决策能力和经营能力,获得展期的可能性更大,债务违约风险更小。因此,本文提出以下假设:

H1:内部控制越好的企业,债务违约风险越低。

(二)盈余管理与债务违约风险

Watts & Zimmerman(1986)提出了债务契约假说,认为企业可能通过会计政策的选择行为避免债务违约,债务违约风险越高的企业,为避免债务违约,盈余管理的动机,此后许多学者对这一假说进行了验证(Sweeney,1994;Defond & Jiambalvo,1994;Dichev & Skinner,2002)。我国学者的研究也验证了这一假说,陆正飞(2008)的研究表明银行无法识别企业的盈余管理行为,损害了会计信息债务契约的有用性。也就是说,企业为了避免债务违约,往往采用盈余调整的方式调整报表数据,而这类企业实际的债务违约风险比较高。另一方面,盈余管理程度少的企業提供高质量财务报告,反映出企业经营管理理念更加稳重,进行高风险高收益投资项目的可能性更小,往往采取稳健性的资金管理策略,那么债务违约风险更小。因此,本文提出以下假设:

H2:其他条件不变的情况下,企业盈余管理越高,债务违约风险越高。

三、研究设计

(一)样本选择和数据来源

本文以2007至2019年我国A股上市公司作为研究样本,考虑到行业的特殊性以及数据缺失的影响,删除金融保险行业以及数据缺失的公司,最终得到22682个样本观测值。本文使用的财务数据来源于CSMAR数据库,内部控制质量数据来源于迪博发布的内部控制指数,无风险报酬率来源于中国债券信息网的10年期国债的到期收益率,前期数据处理采用Excel软件,通过Matlab2019软件计算KMV模型中的违约距离以及违约概率,最后使用Stata14.0进行回归分析。

(二)变量定义

1.盈余管理。在许多测量应计盈余管理的模型中,Dechow(1995)认为修正的Jones模型比Jones模型估计的更加准确,Bartova等(2001)认为,分行业截面的修正的Jones模型比时间序列的Jones模型估计的更加可靠,Kothari(2005)认为在样本中加入总资产回报率进行回归得出的结果误差更小,我国学者陆正飞(2008)、李增福等(2011)对Kothari(2005)提出的业绩匹配的应计盈余管理模型进行了应用。结合上述学者的研究成果,本文采用业绩匹配的应计盈余管理模型计算操控性应计盈余,具体计算模型如下:

其中,表示i公司在t-1年的总资产;表示i公司在t年的总应计利润;表示i公司在t年的营业收入的变化值,等于t年的营业收入与t-1年营业收入的差;表示i公司在t年的固定资产原值;表示i公司t年的总资产报酬率。根据模型(1)计算出i企业t年的总应计利润,然后根据模型(2)分行业分年度计算出、、、的估计值、、、,然后将估计值代入模型(3)计算期望应计盈余,进一步根据模型(4)计算操纵性应计盈余DA,数值上等于实际应计盈余与期望应计盈余之差。

2.内部控制。文章采用深圳市迪博企业风险管理公司设计开发的企业内部控制指数来衡量,指数越高,说明企业的内部控制越高,徐虹、施屹舟等学者认为该指标能够很好的反应企业的内部控制质量。

3.债务违约风险。本文通过KMV模型对上市公司的债务违约风险进行计量。KMV模型又称预期债务违约概率模型(Expected Default Frequency),美国的KMV公司20世纪90年代建立并用来估计企业债务违约概率的方法,模型基于Black Scholes和Merton的金融期权理论模型,充分考虑了资产市场价值对企业违约的影响,避免了只应用账面价值进行违约风险估计的不足,KMV模型认为违约风险取决于资产价值、资产风险以及债务杠杆程度,当债务到期时,如果企业的资本市场价值高于债务价值,那么违约的概率就小,如果企业的市场价值接近债务价值时,违约风险也随之增加。KMV模型在广泛应用于企业以及政府债务违约风险的计量,但是基于KMV模型进行大样本数据的研究较少。

本文参考Vassalou和Xing(2004)、郑志勇(2009),对债务违约风险的计算如下:第一步,通过模型(5)计算资产的价值,以及资产的波动率。

模型(5)中:E为公司的股权价值,年末的收盘价乘以公司股本;D为公司负债的市场价值,按照年末负债总额来替代;t为债务期限,一般设定为1年;r为无风险利率,按照10年期国债的到期收益率来计算得出;为公司股权价值的变动率,通过股票月收益率的标准差计算得出,利用BS期权定价模型,根据上述公司股权价值、公司负债市场价值、债务期限、无风险利率、股权价值波动率,利用MATLAB软件,计算出公司资产的市场价值和资产价值波动率。

第二步,计算公司违约距离DD。将第一步计算出来的公司资产市场价值和资产价值波动率代入模型(6)中,计算出公司违约距离DD。

其中DP为违约点,通常按照短期债务加上长期债务的一半计算得出。

第三步,计算对应的违约概率。

通过模型(7)计算违约概率。

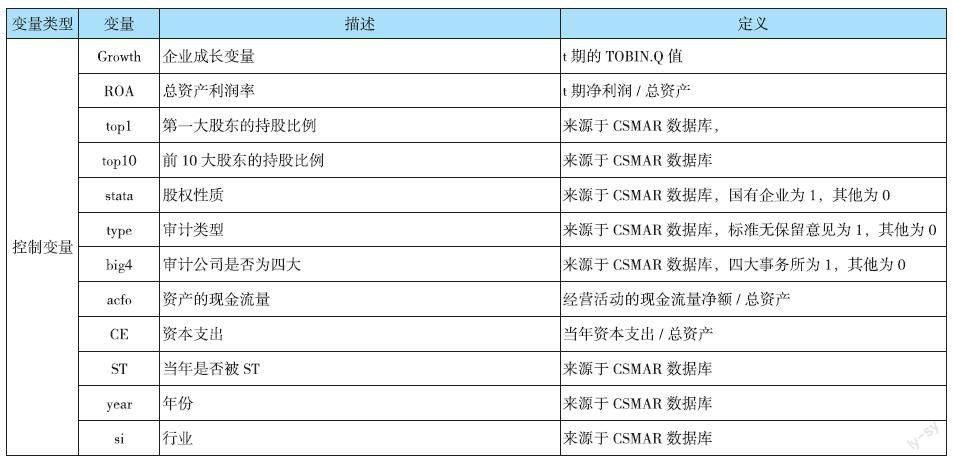

控制变量。借鉴现有的文献,本文的控制变量为公司第一大股东持股比例(top1)、前10大股东的持股比例(top10)、股权性质(state)、审计师是否为四大(big4)、公司规模(size)、总资产收益率(ROA)、每股现金流量(aCFO)、是否为ST(st)、资本支出(CE)。具体变量定义如下表所示:

(三)模型设定

为验证假设,回归分析的模型如下:

模型(8)中P为通过KMV模型计算的违约风险概率,数值越大,违约风险越高;index为内部控制指数,该指数越大,企业的内部控制质量越高,Da为盈余管理程度,该指标数值越大,说明应计盈余管理的程度越大,会计信息质量越差,预期a1为负数,内部控制质量越高的企业,债务违约风险越低;预期a2为正数,盈余管理程度越高的企业,债务违约风险越高,盈余管理程度越低的企业,债务违约风险越低。

四、实证分析

(一)描述性统计

从表2可以看出债务违约风险最小值为0,最大值为0.549,中位数为0.009,均值为0.03,说明大多数企业债务违约风险较低;内部控制指数最低为0,最高位995.4,中位数为671.8,均值为639.3,说明多数企业内部控制指数大于671.8,具有良好的内部控制体系;盈余管理程度指标,最低为0,最高位0.322,中位数为0.041,均值为0.058,说明大多数企业盈余管理程度较小,会计信息质量较高。从描述性统计,我们可以看出index的数量级远高于P和Da,为了让回归结果在同一个数量级上,我们对index除以1000,改变不会影响回归的可靠性。

(二)回归结果分析

通过表3回归结果我们可以看出,F均大于260,整个方程p值为0,整个模型是显著的。(1)当中,index的系数为-0.014,且在1%的水平上显著,说明内部控制质量与债务违约风险呈负相关关系,当内部控制质量提高时,债务违约风险降低,假设1得到验证;(2)的回归中,盈余管理Da的系数为0.028,且在1%的水平上显著,说明盈余管理越高的企业,债务违约风险越大,盈余管理越小的企业,债务违约风险越小,会计信息质量较高的企业,债务违约风险越小,假设2得到验证。(3)分析盈余管理和内部控制对债务违约风险的影响,盈余管理的系数为0.028,内部控制指数系数为-0.013,依然在1%的水平上显著。控制变量系数方面,top10系数显著为正,说明前10大股东的股权越集中债务违约风险越高,state显著为负,说明国有企业债务违约风险更低,可能是因为国有企业的性质,更容易获得融资,遇到债务危机时,也更容易活动展期,所以相对于民营企业,国有企业的债务违约风险更低,type的系数显著为负,说明标准无保留意见的企业债务违约风險越低,而其他意见的债务违约风险较高,Acfo显著为负,说明经营活动产生的现金流量越大的企业,债务违约风险越低,CE显著为正,表明资本支出越大的企业,债务违约风险越高,ST显著为正,说明ST公司债务违约风险显著高于其他上市公司。

五、研究结论

传统的债务违约风险的计量都是基于会计账面价值,忽视了资本市场价值对债务违约风险的影响,文章基本Black Scholes和Merton的金融期权理论模型,根据KMV模型计算债务违约概率,研究内部控制、盈余管理与债务违约风险之间的关系,研究发现内部控制质量越高的企业,债务违约风险越低,会计信息质量越好的企业,债务违约风险越低,完善内部控制制度、提高内部控制质量、提高会计信息质量可以降低债务违约风险,研究丰富了债务违约风险的治理研究,为资本市场监管,降低企业债务违约风险提供理论参考。

参考文献:

[1]陆正飞, 祝继高与孙便霞, 盈余管理、会计信息与银行债务契约. 管理世界, 2008(03): 第152-158页.

[2]何德旭与王学凯,地方政府债务违约风险降低了吗?——基于31个省区市的研究. 财政研究, 2020(02):第9-26页.

[3]魏蓉蓉, 李天德与邹晓勇,我国地方政府PPP隐性债务估算及风险评估——基于空间计量和KMV模型的实证分析. 社会科学研究, 2020(02): 第66-74页.

[4]夏诗园, 基于KMV模型的地方政府债务风险预警研究. 金融评论, 2019. 11(04): 第114-123+126页.

[5]Vassalou M., Xing Y.. Default Risk in Equity Returns[J]. The Journal of Finance, 2004, 59(2):831- 868.

[6]郑志勇. 金融数量分析——基于 MATLAB 编程[M]. 北京: 北京航空航天大学出版社, 2009.

[7]Watts R. and J. Zimmerman, 1986, Positive Accounting Theory, NJ: Prentice Hall.

基金项目:2019年度广西高校中青年教师科研基础能力提升项目《债务契约、内部控制与盈余管理研究》(项目编号:2019KY0972),2021年度广西高校中青年教师科研基础能力提升项目《公司债券违约的信用风险传染对企业创新影响研究》(项目编号:2021KY1539)的阶段性研究成果。

作者单位:广西农业职业技术大学(原广西大学行健文理学院)