化解地方政府存量债务风险创新机制研究

2022-05-30苏振华

苏振华

我国地方政府债务形成的主要原因在于基础设施缺乏有效的资产定价工具和市场化经营机制。目前监管部门、地方政府、金融机构之间就地方政府债务形式进行单向约束,而对化解内容、化解方式缺乏共识基础,这也是造成地方政府债务堰塞湖迟迟无法有效疏解的主要原因。本文试图探究一个化解地方政府债务的创新机制:在预算绩效能力定价下的基础设施特许经营权。依托现有政策及合规性文件充分阐述該机制的合理性。

一、我国公共财政与公共产品投资困境及其产生的成因

我国的财政政策被公共产品的错配机制裹挟,锁定在公共产品刚性兑付的财政资金池和“以收定支”的短期循环里,陷入错配循环,地方财政的管理脱离目标导向,走向救济式管理,“以收定支”的周期越来越短。刚性兑付和“表象公平”不仅造成各类公共产品的社会供给能力和生产供给边界无法得到精确的识别和界定,公共产品也无法形成合理的定价结构。包括我国在内的许多国家均未建立与公共产品、公共服务及公共财政相匹配的独立化、透明化机制。政府向民众刚性兑付所需的公共产品,并以 “表象公平”的方式进行各种公共财政兑付;民众希望政府提供更多的养老保险、免费医疗、义务教育等公共服务,并且建设更多的公共基础设施。公共产品的刚性兑付使公共财政被短期目标所影响,导致公共资产配置与公共财政能力长期失衡。公共产品不是由公共权力凭空创造的,而是由人民群众提供资金、资产或资源形成的社会供给能力创造的,这就回归到使用者付费的本质。公众通过纳税等形式形成公共财政,服务于公共产品等公共资产的供给,以社会供给能力为基础的公共财政与公共产品提供机制的匹配性、独立性和市场性越强,财政政策就越有效、越稳定。

构成公共产品投资与公共财政之间困境主要原因在于基础设施缺乏有效的资产定价工具和市场化经营机制。一直以来,经济学领域和政府公共管理领域都认为履行政府职能的公共产品和服务对于公众来说都是免费的,因此忽略了其经济属性。 所有消耗人类财富的投资都应用得到精准测算,世界上没有由政府提供的免费公共产品和服务,把“公共产品和服务对公民的公益性”覆盖了其经济属性,覆盖其投入和支出精准测算的必需性,是一个错误的定位。所有具有服务潜力的政府资产,都是具有经济利益流入的经济资源。

人民银行《中国金融稳定报告(2018)》中明确:以某省为例,截至2017年末,该省银行政府债务中约有65%用于基础设施建设。我国地方政府债务形成的主要原因在于基础设施缺乏有效的资产定价工具和市场化经营机制。由于对基础设施投资形成的债务缺乏精准测算和比例分析,目前,监管部门、地方政府、金融机构之间就地方政府债务形式进行单向约束,而对化解内容、化解方式缺乏共识基础,这是造成地方政府债务堰塞湖迟迟无法有效疏解的主要原因。

二、采用预算绩效能力对存量基础设施进行定价,打破公共财政与公共产品困境

根据《政府会计准则》将地方政府存量基础设施按全生命周期(30年)的预算绩效能力进行定价核算,对超出财政预算能力的负债进行识别和剔除,对满足绩效能力、确需财政进行支付的基础设施按照《基础设施和公用事业特许经营管理办法》进行特许经营。地方政府通过招拍挂方式,以15-30年期限进行基础设施特许经营权有偿转让,收回前期投资的资金,定向用于公益性项目的地方政府债务偿还。定价对化解我国地方政府90%左右的地方政府债务,具有实际可行的积极作用。

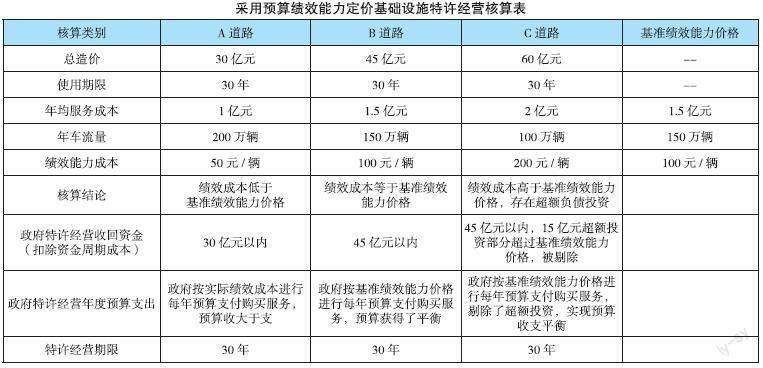

假设:某城市共有ABC三条道路,长度均20公里,使用期限为30年。(为了便于理解,下例采用整数取数举例。)

道路A总造价成本30亿元,年通行车辆200万辆;道路B总造价成本45亿元,年通行车辆150万辆;道路C总造价成本60亿元,年通行车辆100万辆。

经过核算,该城市道路的基准绩效能力价格为100元/辆/次。道路A绩效成本50元/辆/次低于基准绩效能力价格;道路B绩效成本100元/辆/次等于基准绩效能力价格;道路C绩效成本200元/辆/次高于基准绩效能力价格,存在超额负债投资。

政府通过特许经营收回资金(扣除资金周期成本):道路A收回30亿元以内;道路B收回45亿元以内;道路C收回45亿元以内,15亿元超额投资部分超过基准绩效能力价格,被剔除。

政府特许经营年度预算支出安排:道路A政府按实际绩效成本进行预算支付购买服务,预算收大于支;道路B政府按基准绩效能力价格进行预算支付购买服务,预算收支平衡;道路C政府按基准绩效能力价格进行预算支付购买服务,剔除了超额投资。

地方政府债务实质上是基础设施投资缺乏精算平衡,地方政府公共基础设施的投资按3-8年的期限举借债务,与公共基础设施20-30年左右的服务能力期限无法形成期限匹配,存在3-6倍的时间周期杠杆,导致地方政府当期偿付压力巨大,不得不承担未来30年左右的公共基础设施服务能力负担。

试点方案立足于从地方政府的财政能力出发,按预算绩效对基础设施资产进行定价,实现从内容上真正的化解债务。不仅能够实现地方政府由长期举债投资基础设施的方式,转变为根据绩效购买基础设施服务能力的方式,而且全面强化了基础设施预算支出的硬化约束机制、长效匹配机制、精算平衡机制,实现基础设施服务能力与财政能力一一对应,实现基础设施服务周期与财政周期一一对应。

三、预算绩效能力对存量基础设施进行定价的政策依据和合规性分析

(一)在政府会计中基础设施具有经营属性和经营内涵

《政府会计准则——基本准则》中明确:“第二十七条资产是指政府会计主体过去的经济业务或者事项形成的,由政府会计主体控制的,预期能够产生服务潜力或者带来经济利益流入的经济资源,服务潜力是指政府会计主体利用资产提供公共产品和服务以履行政府职能的潜在能力。”

通过《政府会计准则》可以明确:基础设施资产的核心价值是“服务能力”,与财政能力匹配的“服务能力”才具有政府会计管理价值和财政预算支付的价值,所以基于财政预算绩效能力定价是确定基础设施投资与预算支付精算平衡的基础。

能够带来经济利益流入的资产,需要通过经营提高其经济利益流入;能够产生服务能力的基础设施资产也需要通过经营提高其服务能力供给和服务。

因此基础设施的经营内涵既不是简单的表现为日常维护,也不是像高速公路一样直接由使用者付费,其特许经营内涵包括:一是通过有偿转让收回资金,政府对基础设施短期的投资性、债务性支出转变为基础设施全生命周期的绩效服务能力支出,政府的预算支出由资产成本定价方式转变为绩效能力定价方式;二是特許经营项目公司在经营期限内实现对基础设施资产公共服务能力的有效保持;三是政府对基础设施资产的服务能力进行监测和绩效评价,不再按资产成本付费,而是按实际绩效能力付费;四是在经营期限内,特许经营项目公司进行基础设施维护效率的提升和财政预算费用的节约。

(二)建立全面绩效管理的基础设施一般公共预算支出是党中央、国务院的明确要求

中共中央 国务院《关于全面实施预算绩效管理的意见》(2018年9月1日)中明确:“加快建成全方位、全过程、全覆盖的预算绩效管理体系。”

本方案的核心目标是根据国家预算法的核心“规范政府收支行为,强化预算约束,建立健全全面规范、公开透明的预算制度,保障经济社会的健康发展”,理顺政府预算支出的服务价格,按照基础设施特许经营模式,建立基础设施领域的预算绩效标准,立足长远、标本兼治,提高地方政府收入和支出的匹配度,健全长效机制的目标。

(三)现行政策明确公益性项目可以实行市场化经营

《国务院关于创新重点领域投融资机制鼓励社会投资的指导意见》(国发〔2014〕60号)指出:“政府可采用委托经营或转让—经营—转让(TOT)等方式,将已经建成的市政基础设施项目转交给社会资本运营管理。”

2015年,国家发展和改革委员会、财政部、中国人民银行等六部委颁发《基础设施和公用事业特许经营管理办法》要求对能源、交通运输、水利、环境保护、市政工程等基础设施和公用事业领域开展特许经营。

2018年《国务院办公厅关于保持基础设施领域补短板力度的指导意见》提出“规范有序盘活存量资产,鼓励采取转让—运营—移交(TOT)、改建—运营—移交(ROT)等方式,将回收资金用于在建项目和补短板重大项目建设”。

2018年7月,相关党中央、国务院的政策要求:“对于承担公益性项目建设运营职能的融资平台,转型为基础设施、公共事业、城市运营等领域市场化运作的国有企业,转型后依法合规承接政府公益性项目,实行市场化经营。”

上述政策均清晰明确,政府公益性项目可以实行市场化经营。

(四)资产定价环节的政策依据

《政府会计准则》《政府综合财务报告编制指南》《政府会计准则第 5 号——公共基础设施》均要求各级政府对基础设施进行核查登记。

(五)招拍挂环节的政策依据

《基础设施和公用事业特许经营管理办法》第十五条“实施机构根据经审定的特许经营项目实施方案,应当通过招标、竞争性谈判等竞争方式选择特许经营者。”

2019年4月22日,国家发展和改革委员会经认真研究,对定价和试点工作提供了书面复函,认为定价“对于优化完善地方政府存量公共基础设施的资产核算、服务定价与绩效评价等具有重要的参考价值,为国家当前在公共服务领域鼓励推广运用的‘转让—运营—移交(TOT)方式提供了更为细化和可操作的实施标准及流程。”

四、预算绩效能力对存量基础设施进行定价的三大长效作用

(一)从地方政府端,定价能够建立基础设施全面绩效预算控制和精算平衡机制

多年来,我国治理地方政府债务风险的措施趋于表象,我国财政政策对基础设施投资与城市发展需求、与有需求的财政能力三者之间缺乏精算平衡的量化控制工具和控制机制。

定价能够建立精确到城市每一条道路、每一个公园、每一杆路灯等的资产核算、服务定价与绩效评估为前提的基础设施全生命周期预算管理、财务核算管理和绩效管理机制。这样不仅能够实现地方政府由举债投资基础设施的方式,转变为购买基础设施服务能力的方式,使城市基础设施运营管理实现专业化、效能化和阳光化;而且全面强化了基础设施预算支出的硬化约束机制、长效匹配机制、精算平衡机制,实现基础设施服务能力与财政能力一一对应,实现基础设施服务周期与财政周期一一对应。

(二)从金融机构端,定价能够建立基础设施投融资量化信用控制机制,推进基础设施领域金融供给侧深化改革

定价能够把城市基础设施供给能力信用从宽泛的政府信用、地方平台公司评级信用等模糊信用管理中独立出来,改变金融机构按资产规模进行基础设施融资定价的方式,建立按基础设施服务能力和服务期限进行定价的方式,实现了按需求、按市场机制配置金融资源的量化信用控制机制,推动金融机构在地方政府投融资体系由单纯的资产融资服务转型为资产定价、资产配置、资产绩效管理的综合金融服务。这对化解地方政府债务风险、确保财政健康可持续、维护国家经济金融安全、推动我国经济高质量发展具有重大意义。

(三)定价能够解除我国对房地产和基础设施投资的依赖,解除地方政府对土地财政收入的依赖,为我国经济发展建立可循环的财政资金

2021年,我国整体经济指标趋向好转,但我国经济高质量发展的结构尚在形成过程中,各级财政受到化解债务风险和产业减税的双向挤压。现在寻找规模化、可释放的资产以保持国民经济投入的循环至关重要。

我国基础设施固化了几十万亿元的资金,占用了我国大量的财政能力,资金锁定周期30年左右。定价能够盘活地方政府几十年来积累的债务化、固化基础设施资产,提高财政资金在国民经济中的周转率,降低了财政对当期税收收入、土地收入的依赖,降低经济驱动对基础设施、房地产投资的依赖。分3-8年能够释放20-30万亿元的非债务型、非超发型资金,使得各级政府有充裕的财政能力和财税政策空间支持实体经济发展。

参考文献:

[1]张贺,秦冲.承做地方政府专项债对商业银行的正向溢出效应[J].农村经济与科技,2020(31):161-162.

[2]张贺,李体欣.乡村振兴战略下地方政府专项债创新研究[J].全国流通经济,2019(36):124-126.

[3]张贺.地方政府专项债政策变化中的商业银行策略[J].中国集体经济,2020,(19):108-109.

[4]张贺.农村金融的功能效应与普惠金融发展——嬗变中的“道德”与制度正义[J].云南民族大学学报(哲学社会科学版),2017,34(03):100-105.

[5]张贺,白钦先. 数字普惠金融减小了城乡收入差距吗?——基于中国省级数据的面板门槛回归分析[J]. 经济问题探索,2018,(10):122-129.

[6]张贺.全面推进乡村振兴背景下数字普惠金融对我国西部经济增长的影响[J].云南民族大学学报(哲学社会科学版),2021,38(05):55-62.

作者单位:中国农业银行云南省分行