作业成本法在建筑业企业成本管控中的应用方法研究

2022-05-30孟紫菁杨晓玉

孟紫菁 杨晓玉

【摘 要】随着经济全球化的不断深入,我国建筑业企业想要在当前不断变化的市场竞争环境中生存下去,就需要注重施工项目的成本管控。在建筑业企业中应用作业成本法可以帮助企业降低施工成本,提高项目成本核算的准确性,优化施工技术作业流程,进一步提升建筑业企业成本管控水平。论文论述作业成本法在建筑业企业中应用的必要性和可行性,对作业成本法在建筑业企业中的应用进行设计,并为作业成本法在建筑业企业中的顺利实施提出保障措施。

【关键词】作业成本法;建筑业企业;成本管控

【中图分类号】F426;F406.72 【文献标志码】A 【文章编号】1673-1069(2022)05-0130-03

1 引言

当前建筑业企业间的竞争日益激烈,很多企业为了中标,不断压低投标报价,低价中标逐渐成为市场规律,低成本也成为建筑业企业在当前竞争环境中的一大优势。建筑业企业强化管控、降本增效的主要目的是想要在当前低成本市场竞争中占据一席之地。目前我国大部分建筑业企业使用的是传统的成本核算方法,随着计算机技术和新材料应用技术在建筑领域的迅速渗透和扩散,建筑业企业在进行成本管控时也需要引入更加科学和更为合理的成本核算方法。

2 作业成本法在建筑业企业中应用的必要性和可行性

作业成本法的起源可以追溯到20世纪,美国会计学家科勒在想要准确计算水力发电行业的成本时提出,间接费在水力发电生产过程中占比较高,传统分配方法计算出来的数据不能正确反映成本,科勒教授由此提出了“作业成本法”。20世纪90年代初,余绪缨教授率先把作业成本法引入我国,提出了以高科技为基础的新的企业观——把企业看成为达到客户满意设计的所有作业的集合[1]。作业成本法的核心是“成本单元产生作业,作业耗用资源”。作业成本法与传统成本计算相比,最大的不同在于它改进了之前传统成本法的就成本论成本,作业成本计算重点关注成本发生的动因,由于成本是由作业产生的,所以通过核算完成一个作业耗用了多少資源可以更加直观地衡量产品成本,同时,通过分析耗用的资源给客户提供的价值高低有利于企业改进产品完成效率和质量水平。作业成本法把直接成本和间接成本都作为产品作业耗用的成本,拓宽了产品成本的计算范围,使得核算出来的产品成本更加真实可靠。

2.1 建筑业企业应用作业成本法的必要性

首先,作业成本法可以使得项目成本信息传递更加科学,财务人员能够更加准确地核算项目成本。传统成本核算方式下默认间接成本与项目产值呈正比关系,项目产值越高对应的间接成本就越多,这就导致传统成本法下存在成本核算不准确的问题。但是,在引入作业成本法后间接成本成为可追溯成本,财务人员在核算项目成本时能够更加合理地分配间接费用,进而使得建筑业企业施工项目成本的计算更为清晰客观。

其次,作业成本法有利于项目成本责任落实到人,推动企业绩效考核的顺利实施。现有的成本管理方法下,职工普遍认为成本管控是领导层的职责,与自身工作关系不大,进而导致员工对于成本管理的参与度不高,而且由于责任成本划分不够明确,使得出现问题后找不到直接责任人。长此以往,会带来成本管控出现偏差不能得到及时修正和改善的问题,影响项目盈利情况,进而阻碍建筑业企业发展进程。作业成本法通过拆分工序作业可以细化责任分工,明确项目部不同岗位职工的成本责任区,调动每个员工参与成本管控的积极性,鼓励大家为项目降本增效献计献策,为企业绩效考核提供科学合理的依据。

最后,作业成本法可以便于建筑业企业设定自己公司同类项目的定额成本。由于现在大部分建筑业企业采用的是行业内部通用的定额测定方法,存在缺少针对性和不适用于每个公司的问题,作业成本法通过将整个项目成本层层分解到各项作业,可以直观准确地计算出施工项目某一部分中具体作业所发生的实际成本,进而改善当前建筑业企业采用通用定额测定预算成本无法准确把控实际项目成本的问题,提高建筑业企业施工项目成本管理的针对性和有效性,便于企业掌握自己所承接的施工项目的成本管控情况,有利于建筑业企业建立符合自身企业实际情况的定额标准。

2.2 建筑业企业应用作业成本法的可行性

第一,在建筑业企业应用作业成本法有较为丰富的理论和实践基础。吕涛描述了建筑业企业实施作业成本法的框架设计和应用程序,说明了作业成本法在建筑业企业的应用有着巨大潜力[2]。王锟等根据企业内部管理需求,以达成公司盈利能力为目标,在长安汽车应用了财务BI和作业成本法[3]。李佳洁等根据成本效益原则,使用“科目分配法”和“成本分层法”构建了适合DT物流公司自身企业特点的作业成本体系,并获得了良好的成效[4]。高建峰将目标成本法和作业成本法结合研究,指出了二者整合运用的优势,为建筑业企业可持续发展提供了新思路[5]。马海东、马祥祥根据公司成本管控需求,运用作业成本法改善了码头公司成本数据维度不足的问题[6]。当前学者的研究成果为建筑业企业运用作业成本法的理念指导施工项目过程管理和项目成本核算打下了坚实的理论和实践基础。

第二,项目工作分解方法(WBS)是建筑业企业应用作业成本法划分项目作业的有效途径。项目工作分解方法首先将整个施工项目划分为几个单项工程,其次将每个单项工程细分为几个分部分项工程,最后将每个分部分项工程分解为具体的工序作业。然后,分别核算每个工序作业的直接成本和间接成本,核算出具体工序作业所对应的成本后,汇总工序作业的成本可以得到分部分项工程的成本,几个分部分项工程成本之和是所对应的单项工程成本,最终,汇总几个单项工程成本就能够得到整个施工项目的总成本。一个施工项目经过这样的分解之后,可以比较清晰地划分出不同的作业,便于找出作业成本存在问题的原因,进而优化低效或者无效作业。这种先把整个施工项目拆开分别核算后再汇总的思路能够将管理层的成本控制理念合理落实,也便于建筑业企业对项目进行施工过程成本管控。

3 作业成本法在建筑业企业中的应用设计

3.1 分解作业并建立作业单元

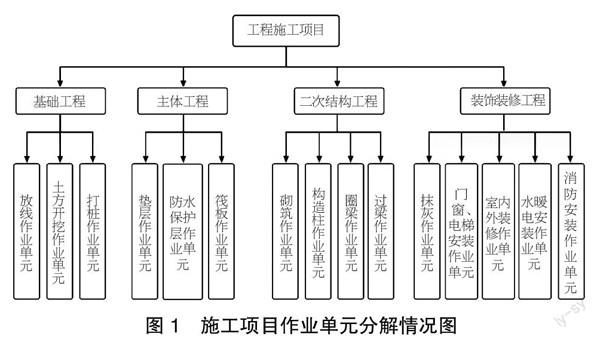

建筑业企业应用作业成本法的第一步是要将施工项目成本分解以确定成本动因,为不同的成本动因分别设置作业成本单元。建筑业企业在应用作业成本法时,要根据作业的成本动因进行分析,明确增值作业和非增值作业的范围,对某些重要作业环节的增值作业进行进一步细分,将同质作业的非增值业务进行合并,建立作业单元,为后续项目成本管控和绩效考核打下基础。

房建工程施工项目首先分为基础工程、主体工程、二次结构工程和装饰装修工程,每个单项工程又可以细分为几个分部分项工程,把各分部分项工程根据作业成本动因分析,设置相应的作业单元。施工项目作业单元分解情况如图1所示。

3.2 根据成本动因将资源分配到每个作业单元,明确责任成本

在明确项目作业单元的基础上,根据项目成本动因将施工资源合理地分配到每个作业单元是应用作业成本法的关键环节。技术质量管理部门根据施工作业的性质和具体情况,组织相关人员对图纸和施工方案进行研讨,优化施工技艺,提高作业单元划分的合理性。财务人员结合预算管理部门编制的预计成本相关数据,运用合理的分配方法,将项目成本管控责任细化到作业单元,以作业成本动因为依据,将耗用的资源分配到优化后的每个作业单元中。具体的施工项目作业单元资源分配明细如表1所示。

资源与作业单元的合理分配,可以明确各作业单元负责人所对应的成本职责,将项目目标成本细化至个人,企业与相关人员签订项目成本管控目标责任书,明确职责任务,便于企业对职工开展绩效考核。

3.3 按分部分项工程将作业成本归集为项目总成本

根据前期分解的分部分项工程,将单独核算的作业成本归集为施工项目总成本是建筑业企业施工项目应用作业成本法的最终目的。施工项目中的直接费用依据原始单据直接计入项目总成本。间接成本按实际消耗的与间接成本相关的作业量来分配此部分应负担的间接费用,各部分直接成本与间接成本汇总求和得到项目总成本。根据作业工作量分配间接成本的方法有效改善了传统成本计算方法下间接费用分配不客观的弊端,使项目间接成本分配更加合理明确,从而提高企业管理层决策的针对性和准确性。

4 在建筑业企业中应用作业成本法的保障措施

4.1 完善企业内部信息化管理平台,为作业成本法的应用提供技术支持

由于建筑业企业施工现场一般与公司所在地相距较远,所以存在项目成本信息传递不及时的问题,而且应用作业成本法需要核算的数据比传统成本核算方法多了很多,因此需要进一步完善企业内部信息化管理平台,为建筑业企业顺利应用作业成本法提供技术支持,以信息技术为支撑,利用信息化软件平台高效完成作业成本法在项目成本管控中的應用工作。还需要不断提高企业信息化水平,融合先进的科学技术,保证信息传递的时效性和精准性,把信息化技术应用到项目成本核算中能够帮助企业更好地进行项目成本管控。

4.2 提高管理人员业务水平,为作业成本法的应用提供人员支持

由于项目部的大部分职工只熟悉施工现场工作,对于成本管理水平有限,而且对于作业成本法的了解和运用不够熟悉,所以,企业内部需要多为职工开展相关培训课程,让职工明晰传统成本核算方法的不足之处和应用作业成本法的优势,便于职工知悉应用作业成本法的核算流程和注意事项,提高项目管理人员对于作业成本法的认知水平和业务能力。尤其是财务核算人员,在熟练掌握财务知识的基础上,还需要了解施工各环节对应不同部门的职责范围和业务区间,有条件的情况下尽量多去施工现场掌握工程进展和实际情况,改善传统成本核算方法下财务核算与施工现场不匹配的问题,进一步提高自身的综合能力,便于财务人员合理高效地划分成本作业单元和选取成本动因。同时,由于实施作业成本法需要建筑业企业和施工项目部各个部门相关人员互相配合,企业还需要加强成本管控相关部门的协调工作,及时沟通解决作业成本法实施过程中遇到的问题,从而为建筑业企业应用作业成本法的顺利实施提供人员支持。

4.3 制定相关绩效考核实施办法,为作业成本法的应用提供效果检验支持

相关绩效考核办法的制定可以为企业应用作业成本法提供实施效果检验支持。企业领导要提高对项目成本管控的重视程度,相关部门需要制定一套完整健全的绩效考核实施办法,明确职工对项目成本管控作出贡献后的激励措施和浪费项目资源后的惩罚办法。同时,也要给予一定的容错时间,项目刚实施作业成本法需要一段各部门互相磨合的时间,这期间可能会出现因操作不熟练导致某些成本的增加,项目部各环节人员都需要互相适应。公司完善绩效考核办法可以充分调动每名职工对于项目成本的关注度,鼓励更多的员工积极自愿地参与到项目成本管控中,主动将作业成本法应用到自己的日常工作中去,提高全员的项目成本控制意识,从而提升建筑业企业综合管理水平。

5 结语

建筑业企业应用作业成本法可以有效缓解一线职工只注重解决施工进度和质量技术等生产问题,以及对项目成本管控不够重视的问题,还可以改进在传统成本核算方法下,间接成本分摊不准确的弊端。应用作业成本法能够优化施工项目成本管理系统和管控流程,使得建筑业企业可以更有针对性地对施工项目进行成本管控,同时也有利于企业投标报价时作出合理决策,进而帮助建筑业企业在激烈的市场竞争环境中提升综合竞争力。

【参考文献】

【1】余绪缨.简论当代管理会计的新发展——以高科技为基础、同“作业管理”紧密结合的“作业成本计算”[J].会计研究,1995(7):1-4.

【2】吕涛.建筑安装企业作业成本管理及其框架设计研究[J].会计之友,2014(23):28-32.

【3】王锟,华騳驫,耿克成,等.长安汽车作业成本法试点探索[J].财务与会计,2015(03):28-31.

【4】李佳洁,刘凌冰,韩向东.DT物流公司对作业成本法的改造应用[J].财务与会计,2018(02):21-24.

【5】高建峰.目标成本法与作业成本法在建筑业企业中的整合运用[J].财会学习,2019(35):152-153.

【6】马海东,马祥祥.作业成本法在码头公司成本应用研究[J].交通财会,2022(07):4-11+23.

【作者简介】孟紫菁(1997-),女,河北石家庄人,硕士研究生在读,从事成本与管理会计理论与实务研究。

【通讯作者】杨晓玉(1974-),女,河南许昌人,教授,从事财务会计、管理会计研究。