国际税改支柱二对中国海外投资的影响

2022-05-30詹晓宁严兵齐凡

詹晓宁 严兵 齐凡

[摘要] 国际税改支柱二对全球范围内跨国公司设定最低所得税税率,将有效打击“避税天堂”和税收竞争对各国的税基侵蚀行为,对全球投资产生较大影响。结合投资规模、投资分布、税收激励政策与全球经济特区四个层面来分析,支柱二对中国海外投资可能的影响是:面对上升的所得税税率水平,中国对外投资的存量规模短期内将受到负面冲击,而从长期看可以得到改善,在考虑中转投资问题时,冲击程度会有所增加。投资企业与东道国作为投资博弈的主体,二者将在全球税改的推动下,促使全球投资环境从税收的逐底竞争朝着基础设施建设等支出竞争发展,缓解此前由所得税竞争所造成的投资扭曲现象。基于此,中国需要继续积极推动国际税改,扩大全球治理体系改革决策成员的范围;尽可能降低企业在国内的税收负担,并朝着非税收激励方向转型,坚持鼓励企业进行研发投入;稳定香港在吸收投资中的重要地位,维护香港与内地的投资往来;对外投资企业在战略布局时应作出及时调整,灵活掌握纳税规则;加强引导对外投资企业设计预案。

[关键词] 国际税制改革 支柱二 对外投资 应对策略

[中图分类号] F812.42 [文献标识码] A [文章编号] 1004-6623(2022)05-0024-10

[基金项目] 国家社会科学基金重点项目:中国制造业外迁态势、经济影响与对策研究(21AJL011)。

[作者简介] 詹晓宁,联合国《世界投资报告》和《跨国公司》主编,联合国贸易和发展组织投资和企业司司长,南开大学国际经济研究所教授、博士生导师,研究方向:跨国公司与国际直接投资;严兵,南开大学跨国公司研究中心、南开大学国际经济研究所所长、教授、博士生导师,研究方向:跨国公司与国际直接投资;齐凡,南开大学国际经济研究所博士研究生,研究方向:跨国公司与国际直接投资。

2021年,经合组织发表《關于应对经济数字化税收挑战“双支柱”方案的声明》,标志着全球税制改革取得重大突破。联合国贸发会《2022年世界投资报告》(以下简称《报告》)以“全球税改与可持续投资(International Tax Reforms And Sustainable Investment)”为主题,对即将到来的全球外商投资所得税改革进行了全面整理和重点分析。据《报告》预测,此次税改将使全球范围内的企业对外投资流量下降2%—3%,冲击影响不容小视。2020年,中国对外投资规模首次跃居全球第一,在全球投资中的地位举足轻重,研究分析本轮税改对中国海外投资可能造成的影响,具有重要的政策指导价值。

一、国际税改方案支柱二的重点内容

支柱二对满足一定条件下,全球范围内跨国公司所面临的最低税率做出了明确规定,相比支柱一,影响范围更广、影响程度更深,其将对未来全球投资产生显著的冲击。为应对复杂的国际税收局面,支柱二共分为三项规则:税收纳入规则(IIR)、低税支付规则(UTPR)和应税规则(STTR)。其中前两项规则被归纳为全球反税基侵蚀规则(GloBE),其主要规定了最低税率以及纳税主体,第三项规则是当投资收入中包含利息、特许权使用费等特定关联支付时,如果所得税税率低于9%,应将其纳入与收款国之间签订的税收协定之中。

直观上来看,支柱二规定了全球最低税率不得低于15%,在满足应税规则条件下,不得低于9%。但在具体实施中,其规定了较为详细的适用范围。结合UNCTAD发布的《2022年世界投资报告》并根据杜莉(2022)的研究,支柱二的适用范围可分为7个层次,其中较为重要的包括:目前GloBE规则只适用于前4个财年中至少有2个财年的合并财务报表总收入达到7.5亿欧元或以上的跨国公司;政府实体、国际组织、非营利组织、养老基金以及最终母公司投资基金和房地产投资工具并不属于规定范围内;为确保有关政策实施的缓慢过渡,GloBE原则允许在10年过渡期内分别扣除有形资产账面价值的8%与员工工资的10%,并最终减少至5%;GloBE安全港规定辖区内的成员投资无须补税。

虽然支柱二在很多实施细节上还有待商榷,且诸如安全港在内的范围界定尚未明确,但其必将会给全球的税收分配与跨国投资格局带来巨大影响。在此背景下,中国有必要主动参与改革,并提升在本轮国际税改中的话语权。2022年5月25日,中国向OECD交存了《实施税收协定相关措施以防止税基侵蚀和利润转移(BEPS)的多边公约》批准文书,中国坚定承诺将全力防止跨国公司滥用税收协定以及税基侵蚀和利润转移,该公约于2022年9月1日对中国生效。

如此重要的全球企业所得税体制改革将会对中国的海外投资产生怎样的影响,成为本文关注的核心。在进一步分析之前,回顾近年来中国的海外投资情况将有助于我们进行合理的预测与判断。

二、中国对外投资发展概况

据中国商务部统计,2020年中国对外直接投资流量1537.1亿美元,首次位居全球第一;存量25806.6亿美元,排名全球第三。在税收和就业方面,2020年境外企业在东道国(地区)缴纳各类税额共计445亿美元,雇佣外方员工218.8万人。截至2020年底,中国在全球189个国家(地区)共设立境外企业4.5万家,年末境外企业资产总额7.9万亿美元。根据UNCTAD和税收基金会统计,中国对外投资的全球税收环境呈现出法定所得税税率逐年下降的趋势。2000—2010年间,全球范围内法定所得税税率下降幅度最大,2010年后逐渐趋于平稳,并保持在22.7%左右。

我国对外投资存量排名前三的国家(地区)分别为中国香港、开曼群岛和英属维尔京群岛,合计20512亿美元的投资额占中国对外投资总量的79.4%。中国香港作为发展成熟的离岸金融中心,通过对在当地设立企业以及对外投资方提供税收优惠减免,吸引大量内地企业前来中转投资;开曼群岛和英属维尔京群岛等地是典型的“避税天堂”,前来投资注册的企业无须缴纳企业所得税,只需向当地支付一定的管理费用,因此不仅中国,大量跨国企业亦选择将母公司或子公司的注册地设在此。中国在“避税天堂”①投资存量共计6206.06亿美元,占对外投资总量的24%。

基于初步分析,不难看出,我国的对外投资存在明显的避税特征,出于利润最大化考虑的跨国企业更偏好于在企业所得税低廉甚至为零的国家(地区)进行投资,而此类投资的大量存在无疑将对中国的税基造成严重的侵蚀损害。

对外投资存量数据可以在一定程度上反映我国对外投资的偏好特征。表1汇总了截至2020年,中国对外直接投资存量排名第4—20的国家(地区)以及对应的法定平均税率。几乎所有国家(地区)的法定平均所得税税率均高于15%,总体的平均税率为21.41%,这部分投资更多表现出市场、技术与政治政策导向。

(一)双边税收协定

大量学者研究发现东道国税收对母国OFDI呈现显著的负向关系(Davies,2003;王永钦 等,2014),各国均意识到税收对企业外投资决策的重要影响,因而尽量避免给企业施加过重的税负压力。“避免双重征税协定”(DTT)是各国彼此之间为避免对同一纳税人重復征税所签订的双边税收协定。该协定在一定程度上减轻了跨国公司所面临的不必要的税收压力,符合跨国公司的利益诉求,因此将有助于企业从事OFDI活动(Di Giovanni,2005;Kumas、Milimet,2018)。DTT中还包含了互换税务情报、加强税收监管合作力度等款项,一定程度上缓解了偷税漏税现象。根据国家税务总局统计,截至2020年底,我国共正式签署107个避免双重征税协定,其中102个协定已生效。

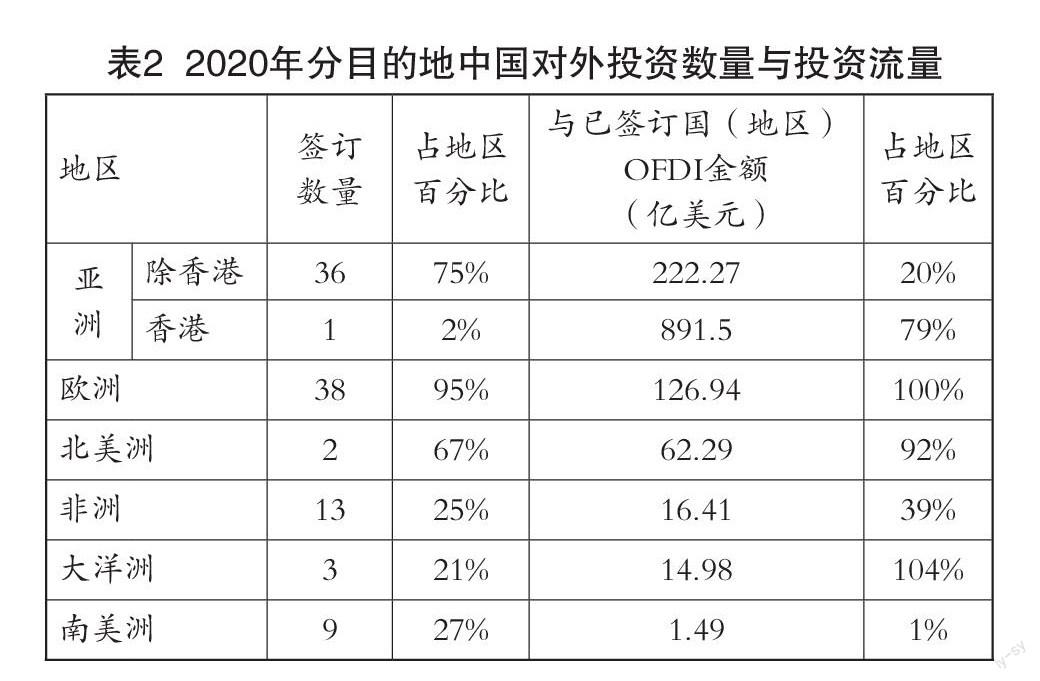

为了更加直观地看清中国OFDI与DTT签订之间的关系,我们按照大洲分类,汇总了与中国签订且截至2020年仍然生效的DTT数据,并按同样的分类标准汇总出2020年中国对目的国(地区)投资流量(表2)①。由表2所示,亚洲与欧洲是我国OFDI的主要目的地所在大洲,DTT签订率分别为77%和95%。我国对这两大洲的投资几乎全部集中在与中国签订了DTT的国家和地区,与中国签订了DTT的亚洲国家(地区)总共吸收了中国99%的对外投资流量。由于各国在税法和投资环境方面存在大量差异,作为一种促进投资的工具,税收协定的签署为跨国公司在海外的投资降低了不确定性,不过从表2中我们同样可以看出,在余下的地区中,企业并不完全偏好投资于有税收协定保障的东道国(地区),因此有必要关注我国的另一项投资促进手段——“境外经贸合作区”。

(二)境外经贸合作区

境外经贸合作区作为一种新兴对外投资形式,对促进企业“走出去”,推动中国在全球的产业布局与产业集聚等方面有着重大意义(詹晓宁、李婧,2021)。对中国而言,这种投资工具不仅可以有效促进企业对外投资,并且其促进效果要大于双边投资协定和自由贸易协定(李嘉楠 等,2016)。秉着以“人类命运共同体”为核心的互利共赢建设理念,境外经贸合作区不仅对中国对外投资产生了积极影响,同时还有利于改善东道国营商环境,提升东道国经济发展水平,并且对当地就业与进出口水平产生了显著的提升作用(严兵 等,2021)。

从对投资的吸引角度来看,中国的境外经贸合作区在东道国为入园企业提供了一个“避风港”。通过较为完善的基础设施建设和投资营商环境,来降低企业在园内的生产经营成本和潜在的不确定性。具体到税收层面,园区建立前期,主导企业往往会与东道国政府协商合作,为入园企业争取到可观的税收优惠。因而除了资源、市场、交通或政治导向外,中国的境外经贸合作区会倾向选择名义税率较高的国家建园,以此扩大园区内外税差,提升园区对投资的吸引力度(严兵 等,2022)。

我们搜集并整理统计了中国境外经贸合作区分布与对外投资相关数据(表3)。截至2018年底,中国境外经贸合作区共有212家,剔除园区分布信息缺失样本后,共有202家园区分布于57个东道国。由表3所示,合作区主要分布于亚洲、欧洲和非洲三大板块,其中拥有合作区的非洲国家,2020年吸收了中国102.38亿美元的投资额,占非洲总体吸收中国OFDI的85%,远高于表2中双边税收协定国(地区)所吸收数量。这主要是由于非洲当地经济发展落后、政治风险波动较大且平均所得税税率较高,而境外经贸合作区的建立可以为园内企业提供很好的庇护作用,并以优惠税率甚至免税条件吸引企业前来投资设厂,是我国向当地有效的招商引资工具。

三、支柱二对全球

及中国海外投资可能的影响

跨国公司与各东道国作为投资博弈的两大参与主体,分别具有自主的行为选择:东道国为吸引外商投资,往往会制定合理且具有竞争力的所得税税率以及税收激励政策;而跨国公司在面临投资决策时往往会根据各东道国税收水平来选择投资地点与投资规模。跨国公司在投资经营的过程中可以通过向低税率国家(地区)进行利润转移来进行避税,对此,各东道国为巩固本国税基也会出现税收逐底竞争的零和博弈。支柱二的核心内容便是规定了全球投资所面临的最低税率。因此,在研究支柱二对某一国家对外投资的影响时,应同时考虑东道国的调整与跨国公司投资的调整。至少应涵盖对东道国税收竞争,对跨国公司投资的地点、规模的选择,以及对跨国公司利润转移这四大方面的思考。

2021年,全球外国直接投资流量为1.58万亿美元,受基础设施计划刺激与宽松的融资环境影响,全球FDI展现出显著的反弹势头。《2022年世界投资报告》定义并测算了全球FDI层面的有效税率(FDI-level ETR),可以有效地反映出外商投资在东道国投资规模以及利润转移两个渠道中受有效税率变动的影响。根据测算,由于支柱二的存在,跨国公司在FDI层面的ETR将增加2.4个百分点。支柱二对全球FDI所产生的具体影响将体现在规模、分布以及途径上,具体影响见图1。

目前中国作为全球主要的对外投资国,投资总量规模庞大,支柱二中的最低税率改革将作用于已有投资存量和新设投资两方面,对中国的对外直接投资产生影响。本文从投资规模、投资分布、税收激励政策和全球经济特区四个方面进行分析,试图较为全面地预测支柱二的冲击对中国对外直接投资的影响。

(一)投资规模

由于税改带来的影响并非瞬时的,因此需要从短期与长期两个方面分别考虑中国对外直接投资流量规模的变化。

在短期,全球最低税率的上升将抑制中国企业“走出去”规模的扩张。一方面,由于发达国家的跨国企业在本轮税改之前已经吸收了多年低税率的投资福利,积攒了大量优势。面对税改后更为恶劣的国际税收环境,成熟的跨国企业将具备更为强大的风险抵抗能力,而相比之下,中国本土面临对外投资选择的企业投资成本更高,从而对中国新设对外投资项目提出了更高的要求(邓志超 等,2022)。另一方面,目前我国对外直接投资存量中约有24.1%的目的地名义所得税税率低于15%。在此基础上,我们绘制了2020年中国对外直接投资存量在不同税率区间的分类描述图。由于15%和25%分别为本轮税改规定的最低税率和中国当前的企业所得税税率,因此本文以此为门槛分组,分析不同税率分组间中国的对外投资存量。结果如图2所示,2020年,我国对外直接投资存量主要集中于15%—25%区间的目的地,属于本轮税改范围内的投资存量为6487.94亿美元。分大陆板块来看,中国有63.7%的投资存量位于亚洲,根据《2022年世界投资报告》测算,从FDI层面,本轮税改预计将提升亚洲1.5%的有效税率,平均增幅为8%,这将增加中国企业的投资成本。综合上述两大方面,可以合理推测短期内,中国企业的投资规模将受到负面影响。

但总体来看,这一负面影响的规模并不清晰:首先,根据《2022年世界投资报告》测算结果,亚洲1.5%的税率增加水平为各洲最低,因此影响效果也最为微弱。其次,内地企业有55.7%的投资目的地为中国香港,而香港的企业所得税税率为16.5%,略高于15%这一改革要求的最低水平,在香港本土经营的企业并不会受到税改影响。但考虑到香港是典型的全球离岸金融中心,其承载着中国大量的“中转投资”,根据目前可获得数据难以区分其投资的最终目的地。肖立晟 等(2022)从最终目的国角度对中国的OFDI进行了重新计算,他们的研究表明中国有超过25%的资金最终流入了英属维尔京群岛。显然这部分投资以避税为最终目的,但却涵盖在对香港的投资统计中。如果对这类情况加以考虑,本次税改对中国OFDI的冲击程度将大大提升。

长期来看,全球最低税率的改革通过有效打击“避税天堂”和恶性税收竞争行为,将使全球保持在一个合理的税收水平。各国将更加侧重于使用非税收手段①为外商投资提供便利。中国企业对外投资的需求和能力正不断提升,基于以上全球范围内的良性投资背景,在不考虑地缘政治和突发冲击的影响下,无论是已有投资还是新设投资,其所面临的投资政策不确定性都将处于较低水平,中国OFDI的规模将保持稳定上升,更多的差异将体现在投资分布中。

(二)投资分布

因为向不同国家(地区)投资需要在文化、制度和固定资产等方面付出大量适应性成本,投资分布在短期内相对保持稳定,其变化应属于长期分析范畴,所以中国对外投资的再布局将会是一个渐进有序的转型过程。首先可以肯定的是,本轮税改过后,全球最低所得税税率上升为15%,“避税天堂”将不再具有投资吸引力,中国原本位于“避税天堂”(OFCs)的投资存量会大幅减少。其次,综合中国对外直接投资的存量与近几年的流量分布可以看出,中国的对外投资重心正朝着亚洲和非洲转移,这主要是由“一带一路”倡议所推动完成的。根据商务部统计数據,2013—2020年,中国对“一带一路”沿线国家累计直接投资流量为1398.5亿美元,年均增长率为8.6%。已有大量学者研究发现“一带一路”倡议显著提升了中国对沿线国家的直接投资规模(张述存,2017;Du、Zhang,2018;吕越 等,2019)。根据《2020年度中国对外直接投资统计公报》,中国2020年对外直接投资流量有73.1%分布于亚洲、10.8%分布于拉丁美洲,并有2.8%分布于非洲。2021年,非洲大陆自贸区(AfCFTA)正式启动,这标志着非洲大陆正在朝着一体化的趋势转型,由此为中非合作带来了重大契机。结合《2022年世界投资报告》分析结果,税改过后流入非洲和亚洲的外国直接投资上升最为显著,保守估计,二者将分别上升2.4%和1.7%,而拉丁美洲的上升幅度仅为0.9%。并且,全球平均税率的上升,将改善原本高税率国家的竞争劣势,增加吸收的投资流量,这一点在亚洲和非洲将会十分明显。基于以上背景和分析,本文合理推测:未来新建投资将更多地流入亚洲与非洲,并且相较于拉丁美洲,中国对非洲投资将在中非洲合作升级与全球税改的双重推动下显著提升。

企业作为投资的微观主体,在做出投资决策时,很大程度上会受到宏观政策导向的影响。为提升企业双边投资的积极性,中国与世界各主要东道国签订了多种双边、多边投资或税收协定,给投资企业提供了可观的税收优惠。支柱二的实施也将对这类税收激励措施加以限制。

(三)税收激励政策

正如本文在中国对外投资概况中所述,截至2020年,中国与世界各国签订避免双重征税协定107个,涵盖全球111个国家和地区。根据“一带一路”税收征管合作机制秘书处发布的《中国税收营商环境改革发展研究报告(2016—2020)》统计数据,2016—2020年期间,中国税务部门与有关国家(地区)税务主管当局开展双边协商500例(次),为跨境企业消除重复征税152亿元。可见,各国之间彼此制定的税收协定显著地降低了跨国公司在海外的经营成本。

为分析支柱二对税收激励政策产生的影响,我们首先需要了解,这些激励政策为跨国公司提供了哪些优惠条款。以中国与“一带一路”沿线各国签订的双边税收协定为例,由于跨国公司需同时面对东道国和中国两个征税环境,为避免重复征税给企业带来不必要的额外成本,协定中明确规定了对跨境经营企业的征税权,这是拟定该协议最基本的目的。除此之外,双边税收协定还为中国企业“走出去”提供了税收优惠:一是提高我国企业境外纳税起点。税收协定签订后,“走出去”企业在境外从事承包工程作业时,若经营时间尚未超过协议规定的183天、6个月或12个月等时间限制,则不构成常设机构,因此可免于在境外缴纳所得税。二是境外收益将享受税收减免。对于股息、利息、特许权使用费、租金等此类收益,当“走出去”企业将此类境外所得汇入中国时,可根据税收协定享受优惠税率。三是享受税收饶让抵免优惠。根据协定条款,中国境外投资企业在东道国享受的税收减免,在中国将视为已缴纳税款,不再进行额外征税。四是境外已缴税款可在中国抵免。中国企业在境外已缴纳税款,可在境内应缴税款中予以抵免。

只要中国的跨国企业年收入与其面临的所得税税率等条件符合支柱二的应用范畴,便可依据其具体原则进行补税。具体来说,对于符合要求的投资项目,根据全球反税基侵蚀规则(GloBE),中国的跨国公司需要向市场国或居民国补缴超额利润的所得税差值。但享受税收激励政策的企业所面临的最低实际有效税率并不是全部上调为15%,而是根据应税规则(STTR),针对利息、特许权或使用费等费用支付款项,只需确保对此类收益征收的实际有效税率不低于9%。

由此可以预测,在最低税率改革实施之后,我国境外企业的纳税起点可能并不会受到影响。这是因为GloBE规则规定,跨国企业需满足前4个财政年中至少有两年的合并报表总收入超过7.5亿欧元。税收起点的时间限制一般为12个月,因此该项优惠所受影响有限。

境外收益的税收减免与税收饶让优惠可能会受到显著影响,尤其是免税政策。税改实施后,中国的跨国公司不仅需要按照当地所得税税率向东道国缴纳税款,还需要根据GloBE规则补足税差,但这一补足税的征税权将视具体情况而定。当中国具有纳税权,但仍坚持为跨国公司提供税收减免优惠时,将会被视为放弃征税权,此时根据低税支付规则(UTPR),将由东道国对中国跨国公司征收补足税,这无疑会侵蚀中国税基,因此中国将被迫对“走出去”企业在境内征收所得税,进而提升了企业投资成本,使优惠政策力度下降。但应税规则(STTR)对于利息、特许权等费用的区别处理,一定程度上缓解了短期内跨国公司所得税的上升幅度。基于以上情况,以补贴取代税收政策的建议呼声正日益高涨,瑞士与新加坡等国已经开始研究如何使用补贴手段来弥补企业在税收改革中面临的成本上升问题。

(四)全球经济特区

全球经济特区在促进与吸收境外投资方面扮演着重要角色,由于其不仅涉及到税收政策优惠,在园内往往还会给投资企业提供一系列非税收优惠政策,并不属于单纯的税收激励政策,在此我们单独对其进行分析。

《2019年世界投资报告》以全球经济特区为主题,强调了全球境外工业园区对跨境投资的重要意义。据报告统计,截至2019年,在全球147个经济体内共有约5400个经济特区。这些经济特区主要包括自由贸易区、工业园区、经济技术开发区和功能兼具的综合园区等,它们吸引外资或本土企业入驻的主要手段即为税收减免,以阿联酋的迪拜机场自贸区为例,区内除5年内免征所有税种的优惠以外,还为企业提供长达50年的所得税免税优惠,对企业在投资决策时形成了很大的吸引力。本文从中国对外直接投资影响的研究视角切入,分别从海外园区和中国的境外经贸合作区两个方面展开分析。

企业在对外投资过程中往往面临陌生的东道国营商环境以及各类投资不确定性。此时,基础设施齐全、制度完善的海外园区将为外资企业提供一个“抱团取暖”的避风港。在这类园区中,除了可以给企业提供稳定的营商环境以及有助于充分发挥产业集聚效应和规模效应以外,大部分园区都会给入园企业提供可观的税收减免。如越南BW工业发展园区内的入驻企业一般均可享受2年免税4年减半的税收优惠,并且从事当地政府扶持產业以及高新技术的企业还可以获得更多税收优惠。本次税改将削弱这类园区在税收优惠方面的吸引力,从而增加当前税收优惠导向型对外投资企业的海外经营成本。各国园区因而会调整招商引资的工作重心,从税收优惠向补贴和基础设施建设等方面转移。对于新设投资而言,这些资本也将转而朝着非税收条件更具吸引力的海外园区进行投资。

由中方控股建设的中国境外经贸合作区如今已成为我国企业“走出去”的重要平台,在“一带一路”建设中起到了重要的推动作用。这类园区不仅更加受到中国企业在海外投资的青睐,同时也为东道国当地的经济发展做出了显著贡献。

总体而言,中国的境外经贸合作区与双边投资协定互为补充,为中国企业在东道国投资从多个方面营造了良好的投资环境,其中确保政治稳定与税收优惠是这些合作区的首要职能。由于境外经贸合作区在如非洲、东南亚等发展水平较低,且税收水平较高的国家内,为入园企业提供了可观的税收减免(严兵 等,2022),因此,全球所得税最低税率的上调将削弱这类依靠税收优惠吸引企业投资的园区的吸引力,在短期内可能会使得相关投资流量下降,但这会督促企业从非税收方面提高园区竞争力。如加强园区与周边的基础设施建设、提升员工福利水平、为研发企业提供额外奖励等。同时,各国境内为招商引资、促进出口所建立的经济特区将与中国的境外经贸合作区形成竞争关系,为应对税改,东道国内经济特区在营商硬件方面的提升也会迫使中国境外经贸合作区的转型升级。因此,长期来看,该项税改有望加快园区引资模式转型,以此抵消由税改冲击带来的负面影响。并且,中国海外园区建设的主导企业在此后为园区进行选址规划时,将减少对东道国税收方面的决策权重,着重考量当地政治、经济与基础设施等方面的条件。

(五)影响小结

支柱二通过为跨国公司设定最低所得税税率,将有效打击“避税天堂”和税收竞争对世界各国的税基侵蚀行为,同时会在一定程度上缓解利润转移的避税现象。由于最低税率只规定了全球税收下限,无法阻止各国之间的税率差异,因此无法完全消除利润转移和税收竞争等行为,但支柱二无疑会促使全球投资环境朝着非税收竞争的实质化方向发展。

根据《2022年世界投资报告》分析,全球公司所得税体制改革将使得全球平均有效税率增长15%,各地区间税收差异缩小30%,预计全球FDI水平将会下降2%—3%。对此,中国的海外投资无疑会受到负面冲击,并进行战略调整。结合本文的分析,我们的预测结果总结如下:

1. 面对上升的所得税税率水平,中国对外投资的存量规模短期内将受到负面冲击,而从长期看将得到改善。在考虑中转投资问题时,冲击程度会有所增加。

2. 分布于“避税天堂”的投资将大幅减少,目前中国的已有投资存量以及新设投资将更多地向亚洲和非洲各目的国转移。

3. 各东道国为吸引外商投资的税收优惠政策效果将大打折扣,税收优惠导向型投资将大幅下降。未来,各国招商引资的竞争重点将向非税收政策转移,甚至出现以补贴代替税收的引资手段。同理,全球经济特区的引资重心将发生同样的转变,各东道国内的海外园区与中国主导或参与建设的境外经贸合作区将通过提升园区基础设施、制定其他优惠政策来为园区内企业营造良好的营商环境,吸引企业投资经营。全球引资竞争将从税收的逐底竞争转向基础设施建设等支出竞争发展,缓解过去一段时间内由所得税竞争所造成的投资扭曲现象。

为使分析结果更为直观,本文绘制出了结果导向图(图3)。图中“-”表示中国对外投资将在某一方面受到负面影响;“+”表示在某一方面受到正面影响;“=”表示影响的方向尚不清晰。本文预测,总体而言,本轮税改将使中国的对外直接投资受到负面影响,但中国将有大量政策提升空间来对这一结果进行积极干预。

四、应对全球税改的政策建议

《应对经济数字化税收挑战——支柱二全球反税基侵蚀立法模板》(以下简称《立法模板》)对支柱二的实施规则进行了详尽说明,内容丰富且机制繁杂。虽然改革尚未推行,但对于中国对外投资企业而言,未雨绸缪,提前进行改革规划将有利于更快适应未来的游戏规则。同时对于政府而言,对这一问题加以重视,制定针对性政策也将有利于减少企业对外投资的不确定性,稳定企业预期。

(一)继续积极推动国际税改,扩大全球治理体系改革决策成员的范围

虽然本轮国际税改由G20委托OECD推进展开,但核心内容的协商却主要由G7成员国所主导。发展中国家是全球投资中的重要参与主体,中国应主动代表发展中国家的利益诉求,提升自身在全球税改中的话语权与主导权,确保BEPS的公平性与有效性。

(二)国内政策制定部门应尽可能降低企业在国内的税收负担,并朝着非税收激励方向转型,坚持鼓励企业进行研发投入

由于支柱二中规定在计算企业净所得或亏损时股息并不计入,但在我国目前税法中仍然计入,因此可以对“走出去”企业实行参股豁免税收政策,减少企业的国内税收负担。

对于我国海外投资企业在国内的税收给予的优惠政策将失去原有效果,但可以采取诸如“加速固定资产折旧”的办法,降低企业应缴税额。同时,为鼓励企业提升研发强度,可以扩大“加速折旧”实施范围,从制造业拓展到全体行业,确保高新技术行业的研发投入行为可以获得减税的政策激励。

(三)稳定香港在吸收投资中的重要地位,维护香港与内地的投资往来

香港的企业所得税税率为16.5%,高于15%的最低企业所得税税率标准。香港作为离岸金融中心,税收并非其主要收入来源。考虑到香港长期依赖于金融业与房地产业的发展,现已出现严重的空心化问题,本轮税改通过削弱其离岸税收优势,进而将冲击香港的离岸金融服务产业,从而对其产生负面影响。根据瑞士洛桑国际管理发展学院最新发布的《2022年世界竞争力年报》,凭借在“营商效率”“经济表现”“基础建设”与“政府效率”方面的良好表现,香港的排名从第7跃升至第五。面对本轮税改,香港应强化已有优势,顺应《“十四五”规划纲要》,主动融入国家发展大局。具体而言,政府部门应通过进一步深化粤港澳大湾区建设,提升当地居民流动性,改善基础设施建设水平,进一步发挥香港在“一带一路”、人民币国际化、大湾区建设方面的作用,在“一国两制”下,乘“一国”之便,享“两制”之利,发挥自身独特优势,深度融入国家发展战略。

(四)对外投资企业在战略布局时应作出及时调整,灵活掌握纳税规则

由于本次税改在未来几年内会增加对外投资企业所面临的投资政策不确定性,因此,基于东道国已有的税收规则,中方企业应积极与当地税务机关沟通谈判,最好以协议或书面形式确定税收条款,尽可能降低不确定性所带来的经营成本。

更为重要的,中国企业在对外投资时不仅需要考虑东道国所得税税率水平,还应更加关注当地的基础设施建设与营商环境情况,未来,各东道国将会在非税收方面展开激烈的良性竞争。并且,企业还应持续关注“安全港”的后续制定方案,目前《立法模板》中并未明确说明具体名单与实施细则,但其很有可能成为“避税天堂”的升级模式,因此对于企业降低成本而言,仍具有潜在的吸引力。

(五)加强引导对外投资企业设计预案

对于“走出去”企业而言,《立法模板》中的大量定义描述还较为陌生,且大部分企业并不习惯参与国际税务仲裁,面对支柱二即将带来的种种挑战,相关税务部门可以与行业协会、投资促进机构合作,引导企业快速熟悉支柱二中国际税收规则的内容,以便企业有的放矢地设计应对预案。

对于在海外多个国家和地区进行投资的企业而言,应以适应此次国际税改为契机,对企业在全球的供应链情况、股权结构、区位分布进行评估,对可能的海外投资重组提前做出安排。

此外,国际税改会使各国税收监管更加强化,在这一过程中,规范的财税信息披露对企业运营而言至关重要。近期,中资企业在某些国家遭遇的税务及合规性普查对部分企业的海外投资造成了重大影响,需要引起企业的高度重视。

[参考文献]

[1] 邓志超,连平,周宇.国际税收制度改革新进程及其影响[J].国际展望,2022,14(1):54-73+159.

[2] 杜莉.支柱二全球反稅基侵蚀立法模板解读与实施难点分析[J].税务研究,2022(3):65-72.

[3] 李嘉楠,龙小宁,张相伟.中国经贸合作新方式——境外经贸合作区[J].中国经济问题,2016(6):64-81.

[4] 吕越,陆毅,吴嵩博,等.“一带一路”倡议的对外投资促进效应——基于2005—2016年中国企业绿地投资的双重差分检验[J].经济研究,2019,54(9):187-202.

[5] 肖立晟,徐子桐,范小云.估算中国的IFDI和OFDI——来自“避税天堂”与返程投资的证据[J].金融研究,2022(2):40-60.

[6] 严兵,齐凡,程敏.中国境外经贸合作区区位选择研究——基于制度风险偏好视角[J].国际商务(对外经济贸易大学学报),2022(2):68-86.

[7] 严兵,谢心荻,张禹.境外经贸合作区贸易效应评估——基于东道国视角[J].中国工业经济,2021(7):119-136.

[8] 詹晓宁,李婧.全球境外工业园区模式及中国新一代境外园区发展战略[J].国际经济评论,2021(1):134-154+7.

[9] 张述存.“一带一路”战略下优化中国对外直接投资布局的思路与对策[J].管理世界,2017(4):1-9.

[10] Di Giovanni J.What Drives Capital Flows?The Case of Cross-border M&A Activity and Financial Deepening [J].Journal of international Economics,2003,65(1):127-149.

[11] Du J L,Zhang Y F.Does One Belt One Road Initiative Promote Chinese Overseas Direct Investment?[J].China Economic Review,2018,47:189-205.

[12] Kumas A,Millimet Daniel L.Reassessing the Effects of Bilateral Tax Treaties on US FDI Activity[J].Journal of Economics and Finance,2018,42(3):451-470.

[13] UNCTAD.World Investment Report 2019:Special Economic Zones[M].New York and Geneva:United Nations,2019.

[14] UNCTAD.World Investment Report 2022:International Tax Reforms and Sustainable Investment[M].New York and Geneva:United Nations,2022.

Impact of International Tax Reform Pillar II on Chinese Overseas Investment

Zhan Xiaoning, Yan Bing, Qi Fan

(Institute of International Economics, Nankai University, Tianjin 300071)

Abstract: Pillar II of the global tax reform, which sets a minimum income tax rate for multinational corporations worldwide, will effectively combat tax base erosion by “tax havens” and tax competition, and will have a significant impact on global investment. The potential impact of Pillar II on Chinese overseas investment is that the stock size of Chinese outbound investment will be negatively impacted in the short term by rising income tax rates, but will be improved in the long term, with the extent of the impact increasing when considering transit investment. The investment enterprise and the host country, as the main subjects of the investment game, both will be driven by the global tax reform to push the global investment environment from bottom-up competition in taxation towards competition in infrastructure construction and other expenditures, alleviating the investment distortions previously caused by income tax competition. Based on this, China needs to continue to actively promote international tax reform and expand the membership of the global governance system reform decision-making; reduce the tax burden of enterprises in the country as much as possible and shift towards non-tax incentives and insist on encouraging enterprises to invest in R&D; stabilise Hong Kongs important position in absorbing investment and maintain investment flows between Hong Kong and the Mainland; outbound investment enterprises should make timely adjustments in their strategic layout and flexibly grasp the tax rules; and strengthen the guidance for outbound investment enterprises to design a prognosis.

Key words: Pillar II of International; Tax Reform; Foreign Investment; Coping Strategies

(收稿日期:2022-08-20 責任编辑:罗建邦)