市场篇

2022-05-30

2022上半年总结与展望

摘要:2022年上半年,各地陆续出台宽松政策“救市”,稳地产主基调之下,整体供求开始有复苏征兆,核心城市市场热度稳步回升,新政效果初显。考量到疫情得以阶段性控制和政策持续发力的正面效应,整体供求仍有望稳步复苏。不同城市分化延续,核心一二线市场成交有望保持增势,去化压力主要集中在前期需求透支严重,基本面缺乏支撑的部分弱二三線城市。

关键词:分化加剧;市场信心;政策利好

中图分类号:F293 文献标识码:B

文章编号:1001-9138-(2022)07-0014-08 收稿日期:2022-06-10

文章来源:本文由克而瑞研究中心供稿。

总结

1 市场先跌后稳、规模减半,区域、城市和项目分化加剧

2022年上半年房地产市场经历了从下行加剧到筑底趋稳的过程。1~2月商品房销售面积和金额分别同比下降9.6%和19.3%,增速降至近7年次低。至4月受国内疫情冲击明显的超预期影响,经济新的下行压力进一步加大。房地产行业销售与投资双双进入负增长。

进入5月行业主要指标开始改善,单月新房销售规模和开发投资规模分别环比上涨26%和14%。商品房销售均价、房屋新开工面积和土地购置面积分别环比上涨3%、20%和46%,见表1。行业到达“市场底”出现实质好转,市场信心开始恢复。

投资端,房企受困于自身资金压力和融资困境,大幅放缓投资行为。随着5月各地资金监管放松,房企到位资金环比上涨。因此,房企积极投入再投资以加快房屋建造,并及时恢复施工强度。尤其亮眼的房屋新开工和土地购置,两项指标环比大涨重新成为整体投资的支撑力量。但仍需注意的是,开发投资规模5月仍为2022年次低。新房销售尚未完全恢复,行业投资仍处于历史较低点。

销售端,居民购房信心随政策宽松而缓慢恢复,多城“四限”政策放开、降低首付首贷压力后购房需求陆续恢复释放。截至6月12日,2022年全国累计175个省市出台了299次调控政策,共627条。同时,5月全国商品房销售均价为9615元/

平方米,环比上涨3%。因此5月商品房销售实现触底环比回升,主要原因是各省市的调控放松政策“应出尽出”,频率和力度有效地触动了购房者,放弃观望入市购房。从销售均价回升看,“以价换量”对销售规模回升贡献度较低。5月商品房销售规模在年内首次实现环比增长,共销售商品房10970万平方米和10548亿元,分别环比上涨26%和30%。同比分别下降31.8%和37.7%,降幅较4月收窄7.2%和8.9%。

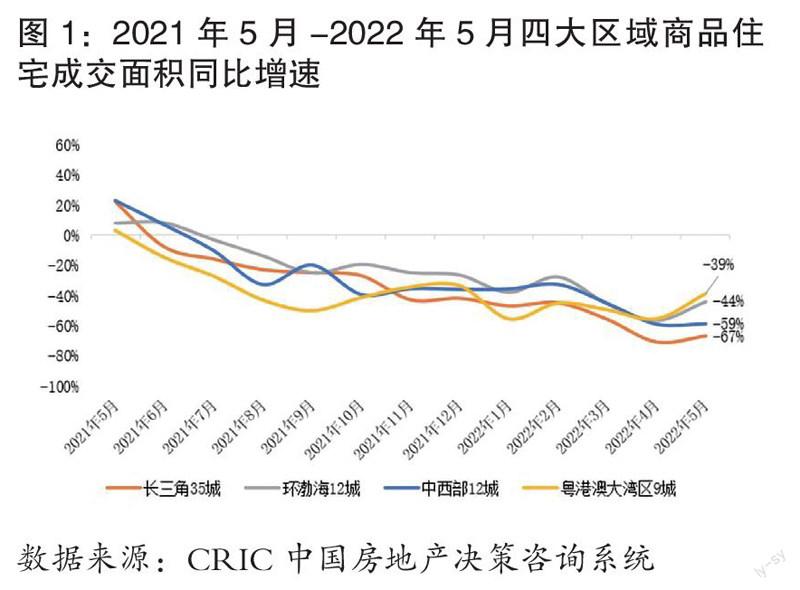

细化到区域市场,长三角、粤港澳、中西部、环渤海等市场差异显著:长三角楼市小阳春昙花一现后复归下行,3~4月新房成交同比降幅显著走阔,5月虽略有复苏,但单月同比下降67%,降幅居首。粤港澳大湾区成交低位运行,1~4月同比跌幅在50%左右小幅波动,5月跌幅显著收窄至39%,主要得益于部分城市诸如深圳、佛山等成交持续放量,不过部分城市复苏进程不及预期。中西部地区市场明显褪色,2月以来成交同比跌幅逐月扩大,5月持稳59%。环渤海地区局部转暖,但其他区域市场依旧低迷,整体成交同比跌幅为44%,见图1。

2 新增供应:上半年创3年同期新低,近乎“腰斩”,6月小幅回升

2.1 先降后平,低位波动,单月和累计同比降幅持续收窄

2022年1~5月全国100个重点城市商品住宅新增供应面积9654万平方米,同比下降48%,创2019年以来同期新低。

从月度表现来看,2月因传统春节影响供应显著缩量,单月供应量仅733万平方米,而“金三银四”房企推货积极性依旧不高,月供应量基本在2200~2600万平方米之间波动,5月再度下探至1876万平方米,而就同比数据变动来看,无论是单月同比还是累计同比均呈现波动下行走势,目前已处阶段性低位,5月分别持稳在53%和48%,见图2。

通过对30个重点城市6月供应数据进行估算,可以看出年中房企为冲业绩,推货节奏明显加快,6月整体供应继续放量,30城新建商品住宅供应环比增长37%。

2.2 一线韧性较强同比微降,三四线波动下行降幅超50%居首

从不同能级城市供应占比变化来看,一线波动上行趋势因疫情“戛然而止”,2022年1~3月供应占比基本在10%左右波动,4月小幅回升至14%,5月再度回落至8%;二线城市表现“中规中矩”,供应占比持稳在50%左右,5月增至55%,三四线则延续小幅下行走势,供应持续缩量,5月占比降至38%。

具体来看,一线城市前5月新增供应面积1027万平方米,同比回落2%,与2019年同期基本持平,较2020年同期增长22%。二线城市整体供应面积4537万平方米,同比增下降49%,较2020年和2019年同期降幅均在四成以上。三四线城市整体供应面积4090万平方米,同比下降53%,较2020年和2019年同期分别下降39%和51%。

值得关注的是,通过对30个重点城市6月供应数据进行估算,6月一线城市因疫情得以阶段性控制,整体供应稳步回升,环比增长85%,同比下降11%,上半年同比微降4%。而二三线环比回升31%,同比下降45%,累计同比下降48%,不同城市分化持续加剧。

3 新房成交:利好政策叠加下6月放量,累计同比降幅持稳

3.1 月均成交2300万平低位波动,单月同比降幅持续收窄

全国100个典型城市2022年1~5月商品住宅成交面积合计11578万平方米,同比下降51%,较之2020年和2019年同期降幅分别达到24%和38%。

从月度走势来看,年初受春节影响成交惯性回落,3月虽边际复苏,但4月再度回落,5月微增至2325万平方米,同比收窄至55%,不过累计降幅扩大1个百分点至51%,见图3。

通过对30个重点城市6月成交数据进行估算,不难发现因供应放量,利好政策叠加之下购房信心稳步恢复,楼市整体表现为环比持增,同比降幅收窄,6月单月30个典型城市总成交面积达1716万平方米,环比上扬21%,同比下降43%,累计同比降幅收窄至49%。

3.2 一线占比波动下行,二线“半壁江山”,三四线小幅微降

从不同能级城市成交占比变化来看,一线因疫情不确定影响,自2月以来整体成交占比便由升转降,至5月末已降至7%;二线城市始终占据成交“半壁江山”,走势稳中微增,三四线呈小幅微降,5月占比41%。

分能级来看,一线城市前5月成交面积1026万平方米,同比下降39%,较2019年同期仅下降10%,好于2020年同期。二线城市商品住宅成交面积共计5731万平方米,同比下降51%,较2020年同期和2019年同期分别下降27%和38%。三四线城市共计成交4821万平方米,同比降幅与二线城市相仿,见表2。

值得关注的是,通过对30个重点城市6月成交数据进行估算,6月一线城市迎来集中放量期,成交环比增长55%,同比下降30%,上半年同比下降37%。而二三线环比回升17%,同比下降44%,累计同比下降50%,整体成交的复苏程度不及供应,购房信心恢复程度尚未达到预期。

4 新房均价:上涨城市减少、涨幅逐月收窄,一线持增、三四线加速下行

4.1 70城房价同比由升转降,5月末同比下降城市个数达46个

从国家统计局公布的70个大中城市房价指数同比月度变化来看,2022年上半年全国整体承受着较大房价下行压力,二线和三四线城市房价下降走势变陡,见图4。

70个大中城市中房价同比下降的数量逐月增多,如二线城市中天津、沈阳、大连、合肥、福州、厦门、郑州、武汉等以及三四线城市中扬州、温州、九江、洛阳、惠州等,房价同比均由正转负。

具体来看,一线城市中如北京和上海受疫情因素影响新房成交接近停滞,房价变化借故稳定,广州则同比涨幅由4.5%收窄至1.0%。二线城市则涨跌分化明显,5月杭州同比涨6.1%涨幅最大,西安和长沙分别上涨4.9%和4.8;而郑州同比下降达2.5%。三四线城市则普遍下行压力加剧,5月仅无锡、徐州、金华、赣州和三亚房价同比上涨,超八成大中三四线城市房价同比下降。

4.2 70城房价环比仅一线保持上涨,5月二三线环比降幅收窄

从国家统计局公布的70个大中城市房价指数环比月度变化规律来看,5月全國整体房价出现止跌苗头。2022年前5月,整体70个大中城市以及二线、三四线城市房价均呈环比下降趋势。其中4月三者降幅达到最大值,分别为0.3%、0.56%和0.06%。从环比下降城市数量上来看,5月下降城市数量减少至43个,但仍超过70个大中城市半数。

5月,随着调控政策和信贷监管的进一步放开,三四线城市取消营销优惠带动环比降至5月较4月收窄0.13%。但安庆、泉州、九江、烟台、南充等城市环比降幅仍在扩大。

二线城市则房价环比在“微涨”“微跌”中反复波动,主因是各城市区域市场冷热不均。如福州、合肥、济南、重庆等前5月房价均环比小幅波动。

值得注意的是,5月共计有49个大中城市房价环比涨幅扩大或降幅收窄,如锦州环比涨幅扩大2.9%、韶关环比扩大1.1%。可见市场行至年中房价出现筑底止跌迹象。

4.3 一线房价同比涨14%,二线持平分化加剧,三四线普降

从2022年百城新建商品住宅成交统计均价来看,前5月整体同比小增,从能级上来看,2022年前5月一线城市同比上涨14%,尤为显著,见表3。二线城市房价走势分化明显,三四线城市房价则同比普降,仅部分强三线和楼市相对独立的弱三四线城市同比小增。

具体到各城市来看,一线和强三线房价上涨显著,广大三四线城市房价回调显著。前5月百城商品住宅成交均价涨幅TOP10中,北上广深4城均上榜,二线如长沙、南京以及强三线泉州、芜湖、无锡等也均有10%左右同比涨幅。除少部分高价项目延迟网签带来的结构性因素外,上述均为2022年上半年市场尚可的二三线城市。而更广大的三四线城市仍处于房价下降中,虽二季度起房企陆续取消了销售折扣,但如廊坊、香河、宜兴、丽水、中山等城市房价同比降幅仍超10%。

5 新房库存:狭广义分别维持6亿和38亿平方米,成交企稳后去化周期转降

5.1 百城狭义库存6亿平方米高位持稳,去化周期年内首降至23个月

2022年以来,因供需疲软,狭义库存整体延续高位波动,据监测,2022年5月百城商品住宅库存量达到了60726万平方米,较4月下降216万平方米,同比增长5%。

去化周期由急速攀升转为高位回落,因5月地方政府密集出台新政“托市”,购房者信心有所恢复,成交环比上升,因而整体去化周期也由2022年4月末的24.6个月降至5月的23.3个月。

5.2 三四线库存增长快,弱二线去化周期超3年

聚焦到短期库存压力较大的单个城市,从5月狭义库存总量TOP20来看,主要积压在北部和内陆二线城市,青岛、武汉、沈阳5月末狭义库存量均超2000万平方米,位列5月末狭义库存总量TOP3。而从同比涨幅TOP20来看,东南沿海弱三线城市库存压力开始显现,虽然库存基数不大,单城基本都在500万平方米以下,但因成交短期回调加剧,库存同比涨幅均在20%以上,三明、泰州、盐城、等都市圈边缘城市涨幅显著,同比翻番,见图5。

而从去化周期来看,本文筛选5月库存去化周期TOP20城市,除北海、钦州、宝鸡等因历史原因库存积压较多的城市之外,还有嘉兴、惠州、珠海、汕头等因前期需求透支,短期成交低迷造成去化周期攀升的城市。还有部分东北和内陆二三线城市诸如烟台、沈阳、大连、兰州去化周期超40个月且同比持增,短期内去化承压。

6 二手房:筑底回升、降幅收窄,苏杭等城市回暖进程领先新房

6.1 前5月成交累计同比降47%,二季度以来环比降幅稳步收窄

2022年1~5月二手房累计成交面积3799万平方米,同比下降49%,市场规模缩量明显但降幅略低于新房市场。

逐月来看,1月20个重点城市成交面积同比下降53%,至5月降幅收窄至47%。尤为值得一提的是,4月起二手房市场开始回暖,环比降幅由4月9%收窄至5月7%。

整体而言,至5月末全国二手房市场已完成结构性筑底。一方面主要城市同比降幅趋稳且有收窄迹象,另一方面环比降幅收窄,其中部分二线及三四线城市5月已环比增长。整体市场出现筑底变化的主要原因是4月以来政策监管环境快速宽松,如房贷利率和购房首付降低、二手房买卖增值税征免年限5改2等。

经过4月和5月初步筑底,6月主要城市二手房成交均显著回升。6月8个重点城市二手房成交量为389万平方米,环比上涨4%,同比降幅收窄10%至下降31%。受此拉动8城前6月累计同比降幅较前5月收窄3%至下降45%,见图6。

展望

7 供应:预期环比显著增加,“以销定产”政策城市将集中放量

2022年下半年,笔者预判市场将迎来供应的稳步放量。基于前5月低迷的市场行情,房企“躺平”心态严重,整体推盘积极性不高,6月因疫情得以阶段性控制叠加政策利好密集出台,整体成交已有企稳回升态势,房企心态预期也将随之转变,加紧供货节奏。同时,本文盘点了2021年22个核心一二线城市推行集中供地,根据不同城市项目开工、开售周期,以及2021年集中供地地块成交开工情况,三季度也将迎来一波供應高峰。

而不同城市间的分化预期也将持续加剧,“以销定产”下加快新房销售表现较好城市货量入市将成为房企的普遍决策之举。因而一线和短期内市场热度较高的强二线仍是房企推盘的重点区域,一线城市去年供地量相对充沛,2021年经营性用地成交面积同比增长6%,上半年北京、上海因疫情影响积压的大量待售项目有望在下半年集中入市。

弱二三线城市则面临供应持稳或小幅微降。一方面基于2021年二三线城市经营性用地成交建面分别同比下降26%和22%,房企拿地积极性不高,待开发项目的减少制约新房供应面积的放量;另一方面,房企现金流吃紧的情况下更多强调集中力量办大事,或将减少弱二三线城市纯新盘的入市,多以持销项目的续推加推为主。此外,值得关注的是,对于弱二三线城市而言,宽松政策的提振效果远不及购买力充裕的核心一二线,在整体市场成交尚无起色的情况之下,房企的推盘积极性也会受到一定的负面影响。

8 成交:整体筑底、局部回升

目前来看,利好政策叠加的效果已在部分城市,诸如苏州、佛山等开始显现。基于整体稳地产的政策基调和供应放量的大前提,预计2022年下半年成交有望逐步走出低谷,呈现边际复苏,成交单月同比和累计同比降幅预期都将持续收窄,全年成交规模则将呈现高位回落,同比降幅15%~20%。

一线城市成交量稳中有增。北上广深基本属于供给主导型市场,购买力相对充裕,核心区域改善项目“一房难求”,整体市场热度较高。目前上海、北京主要受短期疫情影响,广州、深圳主要是购房者观望情绪加剧,下半年只要核心区域供应放量,边缘区域限购松动,整体市场回升属大概率事件。

二线城市成交量预期与去年持平或小幅微增,不同城市分化行情持续加剧。首先,短期内市场热度较高的杭州、合肥等城市预期高热延续;其次,西安、成都等行情独立,自成一体的城市成交还是有望稳步放量;继而南京、苏州、宁波等基本面较好,藏富于民的城市有望在利好政策的持续发酵之下迎来复苏行情;最后,郑州、南宁、昆明、福州、济南、青岛等弱二线城市若无宽松政策的持续加码,全面回暖可能性不大,购买力见顶是核心问题,经济恢复速度决定居民购房预期,由此判定这些城市楼市整体还将延续低迷。

三四线回暖持续性仍有待观察,多数城市或将延续低迷行情。目前来看,强三线诸如佛山、无锡等已见复苏征兆,来访量稳中有增,成交小幅放量,带动开盘去化率有所回升。不过这有可能是政策密集出台带来的短期成交激增,是否能持续放量仍有待后期观察,而对于需求全面透支的盐城、泰州、驻马店、菏泽等城市,即使有层层利好政策支持,短期成交也难有起色,2022年也将延续低位盘整走势。

对于二手房市场而言,基于6月主要城市二手房成交量环比大增,笔者认为二手房市场将伴随新房市场一并回升,部分城市二手市场增速将超过新房市场,但整体成交规模在三季度仍将处于历史低位,全年成交规模将同比2021年稳中有降。

9 房价:整体预期保持同比低位

2022年上半年房价一方面同比上经历了近一年的楼市下行后主要城市房价均处于历史低点;另一方面二季度以来环比上高能级城市已出现筑底回升趋势。因此,笔者判断三季度全国整体房价水平将同比增速将扩大、环比将稳增。一线城市仍将在高价房源网签的支撑下维持同比较大增长;随着调整限价的城市变多,二线城市间房价分化现象将有所缓解,房价将环比稳步上涨;三四线城市随着成交面筑底,房价将环比由跌转稳。但需要强调的是,各能级城市房价水平三季度仍将处于历史低位,除小部分城市外,不会出现成交均价短期激增现象。

10 库存:核心一二线将持稳微降,三四线去化周期拉长风险加剧

2022年下半年,笔者认为供需预期都会有企稳回升态势,但市场热度预期难回去年高峰时期,因而狭义整体库存或将延续高位持稳。

核心一二线城市整体库存量有望持稳或小幅微降。尤其是当前市场热度较高的北京、上海、杭州、合肥等城市,因购买力相对充裕,供不应求持续加剧,但凡核心区域供应放量基本都会迎来成交爆发式增长,狭义库存有望延续低位波动态势。

不过,对于基本面缺乏支撑且购买力严重不足的广大三四线城市,诸如烟台、北海、宝鸡等,这些基本都是人口净流出城市,目前商品住宅消化周期均在50个月以上,即便供应不再放量,以目前低迷的成交走势来看,中长期库存风险依旧较大。

而就广义库存而言,预期仍将高位持稳,一方面因疫情延期土拍的城市有望在后期持续放量,涉宅用地成交规模或将与新房成交走势趋同,延续稳中有增态势;另一方面,房企开工信心略有恢复,5月新开工面积达11889万平方米,环比上涨20%;两相综合,下半年整体未开工地块量还是有望持平上半年或是小幅微降。