功效诉求催生美白化妆品市场高速发展

2022-05-30王蓓茹

王蓓茹

化妆品市场中的“主力军”

中国整体的经济发展带动着消费市场的增长,随着我国GDP和人均可支配收入的不断上涨,从2016年发展至2021年,从75万亿元人民币增长至114万亿元人民币,而我国人均可支配收入则从由2017年的23,821元,增长至2021年的35,128元,整体快于人均国内生产总值增长速度,预示我国经济整体发展向好。随着逐渐增多的个人可支配收入,中国整体零售消费市场也得到了快速的发展。根据国家统计局统计,2021年,社会消费品零售总额440,823亿元,同比增长12.5%,其中化妆品类总额4,026亿元,同比增长14.0%(限额以上单位消费品零售额),2016年至2021年的年均复合增长率约11.10%,结合过去5年中的化妆品品类的零售总额及对应年度我国居民消费支出结构,我国化妆品市场整体尚处于稳定发展阶段。

根据国家药品监督管理局公布的分类,化妆品主要可以按照使用功能、使用部位及化妆品剂型分类,可分为特殊化妆品和普通化妆品两大类。其中普通化妆品又可分为清洁类化妆品(如洗面奶、洗发水、沐浴露等)、护理类化妆品(如化妆水、润肤乳液等),以及美容类化妆品(如眼影、胭脂、口红等)。根据国家药品监督管理局最新发布的《化妆品分类规则和分类目录》中的功效分类,也可将其分为祛斑美白、防晒、防脱发、祛痘、滋养、修护、抗皱、紧致、舒缓、控油、去角质、防断发、去屑、保湿和护发等28类不同功效性质的化妆品。

对于整体化妆品市场来说,祛斑美白类的产品并不陌生,甚至是各大榜单上的常客。根据魔镜市场情报数据可以看出,保湿/补水类的基础化妆品几乎针对全年龄段的用户群体故而在社交平台上的声量最为显著,舒缓类产品的高增速则可能是与近年来医美的持续普及有一定关联,而美白/提亮类的产品则在一众常规的产品拥有较高的增速。无独有偶,在抖音电商发布的《2022美妆趋势洞察报告》当中提到,2021年抖音美妆功效内容播放量排名前十为防晒、美白、清洁/黑头等,同时在彩妆品类下,消费者对于底妆“养肤”的诉求激增,不仅需要底妆能够达到遮瑕、持妆等效果,也期待能在滋养肌肤的同时具备更多护肤功效。而报告同样也提到了,在彩妆类目下,消费者对面部底妆的功效需求中,“美白”成为产品选择的首要关注点。

与高声量相互印证的则是在电商平台上的亮眼表现,据星图数据显示,2022年“618购物节”期间(5月31日20时至6月18日24时),全网(不包括新零售平台及社区团购平台)交易总额为6959亿元,同比增速约为20%。单就美妆品类来说,整体“618”期间美容护肤品类全网三大综合电商平台(天猫、京东、拼多多)总GMV为307亿元,增速下滑接近19%。

在本次“618电商购物节”当中,天猫的平台数据显示整体美白类产品的总销售额接近27亿元,而其中细分的护肤品品类的占比接近80%,其中的主要推动因素离不开消费者对自身护肤需求不断细化和重视程度不断提升,整体护肤市场的市场规模从2015年的1,016.5亿元快速攀升至2021年接近2,000亿元的水平,并有望在未来的5年内突破2,500亿元,平均年复合增长率在10%。而对于整体护肤品市场来说,通用的分类则可以简单将其分成普通化妆品、功能性化妆品。

如图所示,每一个单独的品类对应不同的特性及适应肤质。在2020年国家药品监督管理局发布了《化妆品监督管理条例》之后,整体美白护肤品的相关产品经历了一次行业大洗牌,而美白类的护肤品也在新规发布后,正式被归类为功能性护肤品。根据弗若斯特沙利文的研究,整体中国功能性护肤品市场规模从2015年的122.9亿元不断增长至2021年的364.7亿元,2020年的增速下滑主要是由于疫情影响,但是疫情期间使得消费者对于自己的健康的关注度进一步上升进而推动整体市场的进一步发展,预计2022年整体市场规模进一步增长。整体功能性护肤品的目标群体还是以女性为主,但男性使用护肤品的频次及人数近年来都存在不同程度的增长,或将成为新的蓝海市场。

“持证上岗”的美白化妆品

纵观整体化妆品行业在我国的发展历程,最初由于产品间不同渠道的不断切换,国内外产品的不断更迭以及营销模式的不断创新,整体行業得以持续向前发展,而在2021年之后开始将产品本身作为立足点,以产品力作为驱动力,进一步推进整个行业的深化。而当一个行业发展到消费者渗透率稳定之时,意味着整个行业已经进入了一个较为成熟的发展阶段。

相关部门也在为此不断做出努力,制定了相关政策,我国最早颁布相关化妆品行业政策可以追溯到1989年9月国务院批准发布的《化妆品卫生监督条例》,该条例旨在加强对于化妆品的产品监督和质量要求,而在2017年由国家药品监督管理局颁布的《化妆品监督抽检工作规范》则是详细规定了对于抽检行为的各个权责方的责任界定及相关的信息公开,一定程度上保证了消费者的使用安全。而后在2018年的1月,国家药品监督管理局相继发布了《化妆品分类规范》(征求意见稿)及《化妆品功效宣称评价指导原则》(征求意见稿)两份文件,两份文件中明确提到在确保产品质量的前提下,需要建立科学合理的化妆品分类方式,为化妆品行业的规范发展和科学监管提供依据,除能直接识别的功效(如美容修饰、清洁、香氛效果等)外的特定功效宣称均应经过相应的评价,包括但不限于:防晒、美白祛斑、育发、美乳、健美、抗皱、祛痘、控油、去屑、修复(>2小时)功效,该指导原则不仅有利于矫正一部分商家对消费者的模糊宣传,更是能够促使化妆品行业中的功效宣称更加具有科学、真实、客观和准确的依据,进而使得整个行业得以健康发展。

随着时间的推移,在2020年之后多部重要配套法规相继发布,并在2022年开始逐步进入密集实施试点阶段,国家药品监督管理局先后制定了《化妆品监督抽检工作规范》《化妆品卫生监督条例》《化妆品风险监测工作规程》等政策文件,这一系列文件的发布和实施协助构建了整个化妆品产业链的监管法规新体系,对整个产业链上的各个权责方都提出了更高的要求和更加细化的标准,不断加强对化妆品行业的市场监督与管理,致力于将整个市场发展得更加规范和完善。

其中值得一提的是,此次于2021年1月1日起施行的,由国务院对外发布《化妆品监督管理条例》(国令第727号),该条例明确提到对于化妆品使用的新原料实行分级风险管理,对于特定种类的新原料如包含防腐、防晒、着色、染发、祛斑美白功能的新原料需进行注册管理,而对于其余非相关种类的新原料可按备案管理。对于新原料上市后的监管要求也有了一定程度上的改变,不仅需要每年提交相关新原料的使用情况和安全检测情况,并且在3年的监管期内该已通过注册或已备案的新原料仍需新原料管理,通过监管期后,才可以被纳入已使用化妆品原料目录IECIC清单。

除此之外,此次发布的《化妆品监督管理条例》将化妆品分为“特殊化妆品”与“普通化妆品”,第十六条作出了相应规定,即“用于染发、烫发、祛斑美白、防晒、防脱发的化妆品以及宣称新功效的化妆品为特殊化妆品。特殊化妆品以外的化妆品为普通化妆品。”而相对应的旧版条例中的第十条规定则是“特殊用途化妆品”,即“特殊用途化妆品是指用于育发、染发、烫发、脱毛、美乳、健美、除臭、祛斑、防晒的化妆品。”由此可见,此次对外发布《化妆品监督管理条例》在名称及功效范围上均存在变化,删除了“育发、脱毛、美乳、健美、除臭”而新增了“美白、防脱发”。此次条例发布之后,许多添加了苯乙基间苯二酚(377)成分的化妆品都遭到了下架,原因是部分厂家在注册备案为普通化妆品的产品中添加了具有美白效果的原料苯乙基间苯二酚(377),该原料是2012年原国家药品监督管理局批准的化妆品新原料,批准的唯一使用目的是“美白肌肤,通过抑制酪氨酸酶的活性抑制黑色素的形成”,而市面上的部分商家使用苯乙基间苯二酚(377)原料的化妆品为非特/普通化妆品,且以使用“提亮肤色”“对抗暗沉”“由内而外变白”等替代“美白”为宣传点来混淆消费者,此次的监管行为更好地保障了消费者的权益。

整体市场正在不断重构,就在2022年8月1日,中国食品药品鉴定研究院发布公开征求《祛斑美白类特殊化妆品技术指导原则(征求意见稿)》的公告,对祛斑美白类特殊化妆品的产品基本信息、产品名称、产品配方及原料使用、产品执行的标准、包装标签、产品检验报告以及安全评估资料做出了具体的技术要求。该原则明确提到祛斑美白类化妆品的祛斑美白作用应相对温和、轻微,应符合化妆品的定义,可以通过抑制酪氨酸酶活性等原理,有限度地调节皮肤中黑色素的产生、运输和代谢,从而达到一定的祛斑美白作用。不得以医疗为目的,不得对人体生理功能产生剧烈的或者不可逆的影响。

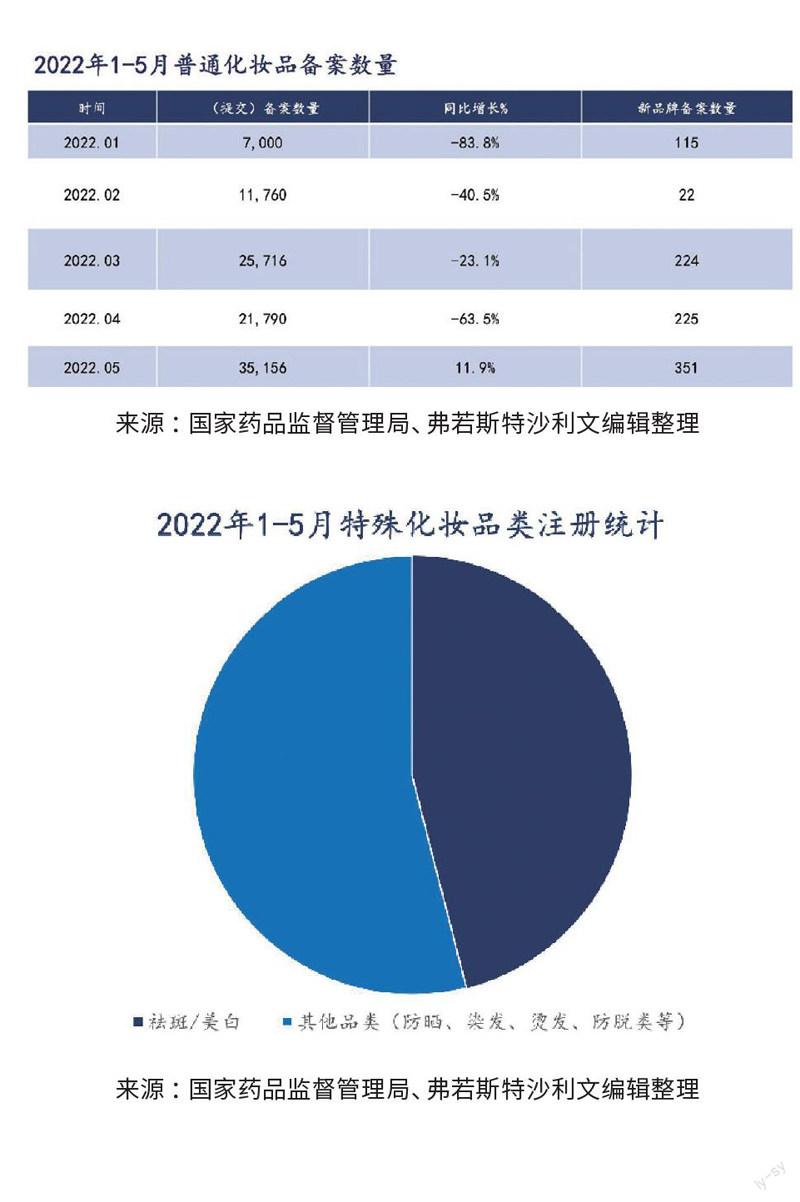

新规发布之后,对于整体化妆品的注册有很大影响,就国家药品监督管理局公布的送达信息显示,截至2022年5月底前,整体普通化妆品提交备案数量对比去年同期下降趋势十分明显,对比2021年上半年时,虽存在有一定疫情影响的因素,但整体提交备案量仍旧可以达到去年的一半左右。

另外,2022年特殊化妆品的注册量较2021年上半年相比,下降超过70%,背后的原因除了因为处在新规过渡时期,导致特殊化妆品的技术审核周期延长及通过率下降,也有一部分原因可能是由于新规规定特殊化妆品的注册申请人应当按照规定,提交符合要求的人体功效试验报告,更加严格的审核要求促使品牌方放慢了脚步减缓了申请速度。但由特殊化妝品类注册统计可以看出,美白淡斑类的产品注册量占比接近50%,仍旧是化妆品商家的必争之地。

美白化妆品品类新趋势

从产品端的角度来看,市面上的美白化妆品的作用机理基本可以与黑色素的形成过程一一对应,主要可以分为抑制三酶一素生成黑色素、阻断黑色素生成氧化链、代谢黑色素3个部分,比如现在的大热成分烟酰胺,可以抑制肌肤上黑色素的产生以及沉淀,从而达到美白肌肤的作用。

根据美丽修行大数据的调研报告显示,从市场端的反馈来看,热门的美白类化妆品对于美白效果好,提亮祛斑,安全不刺激,成分浓度及配方等词汇拥有更高的敏感度,在消费者心中不断升级的前提下,所有备案的美白淡斑类的成分中,植物提取类的占比高达45.7%,显示出消费者对于温和成分的偏好。除此之外,消费者对于成分浓度含量的关注也逐渐上升,形成了好成分≠好产品的认知,意识到单一地追求美白成分或是浓度并没有意义,拒绝一切含有防腐剂或是香精的产品,是有失偏颇的,并且天然的活性成分在单一存在的情况下是较为不稳定且容易失去活性的,需要在产品的配方体系中添加一定安全剂量的稳定剂,才能保证其活性从而达到美白的效果。热门美白产品的价格也呈现了平价化的趋势,48.1%左右的美白产品聚集在200元以下的价格带,只有约3.0%左右的美白产品单价超过了2,000元以上,结合美白产品价格的变化,可以看出消费者对于美白产品的性价比有了更明显的需求。在这样的趋势下,品牌方对于美白产品如何进行不同成分的调配进而达到低成本、高品质、优肤感的目标成为接下来值得发展的方向。

整体美白淡斑市场的典型细分人群以Z世代人群与都市白领为主要量级人群,其中Z世代人群的量级相较于都市白领人群更大,但基于Z世代的生活习惯,熬夜对于Z世代来说已经是一个常态现象,而熬夜一时爽,一直熬夜晚睡对于皮肤的伤害也是不容忽视的,熬夜导致的皮肤暗沉促使Z世代将目光转向美白化妆品,但这部分目标人群对于美白类产品的需求除了功效外也追求美白产品的成分安全健康,在选择化妆品时更加注重产品中具体添加的成分。除此之外,这部分人群另一鲜明消费特征则是,消费能力普遍不强并且需求更为细分化,如部分敏感肌人群仍存在强烈的美白需求。

除此之外,整个美白化妆品行业也出现了多场景协同效应及产品品类延伸等趋势,消费者除了在日常生活中使用脸部美白化妆品之外,更加关注全身美白,包含身体美白,手部美白等产品逐渐兴起。另一方面,整体美白产品的目标消费人群也进一步得到拓展,年龄分布在25—34岁左右的男士逐渐提升了相关消费意识,显示出了对于美白淡斑类产品的兴趣。无论是行业关注度,还是市场数据,整体美白化妆品市场都表现出了较好的发展势头,随着整个行业更为规范化的同时,美白化妆品品类会迎来拉锯战,激烈的竞争促使行业洗牌更加利好消费者及具有强产品力的品牌方,进而推动整个行业健康发展。