何为契税,契税何为

2022-05-30游越高劲松张琼

游越 高劲松 张琼

本文为2020年江西省艺术科学规划课题一般项目《清代、民国江西契约文书整理与研究以田地、房产等文书为中心》(课题编号:YG2020027)研究成果、2021年江西省艺术科学规划课题一般项目《江西契约文书整理与研究——以江西省博物馆藏文书为中心》(课题编号:YG2021118)阶段性研究成果

摘要:契税的发展历史悠久,特别是在100多年前的清末民国时期,是我国经济、社会、文化等方面受到西方列强强烈冲击的震荡时期,在税收方面影响突出。本文拟通过对清末民国这一社会转型时期的契税进行解读,以进一步理解契税在这一时期的重要作用。

关键词:契税;税契;契尾;清末民初

一、何为契税

契,会意,在古代通“栔”,本意为刻②;税,形声,本义是田赋、征收或缴纳赋税。《说文》曰:“税,租也。从禾,兑声。”契、税二字相连,一般是指包括土地、房产等不动产在内的固定资产在产权关系发生转移时,签订经官方认可(加盖官方印章)的契约,确定出让所有权,根据交易这一行为所产生的需上缴官方的税费。这里还要着重对税契进行解读,那么什么是税契呢?税契是田地、房产等不动产买卖时,买卖双方签订契约后,买主须在一定时间内向主管机关履行报验、缴纳契税、加盖官印等手续。清代赵翼的《陔馀丛考·税契》中就提到:“市易田宅既立文券,必投验官府,输纳税钱,给以印凭谓之税契。”可见,税契是政府在征收契税过程中的重要一个环节,即税契是缴纳契税过程中的一个重要组成部分。

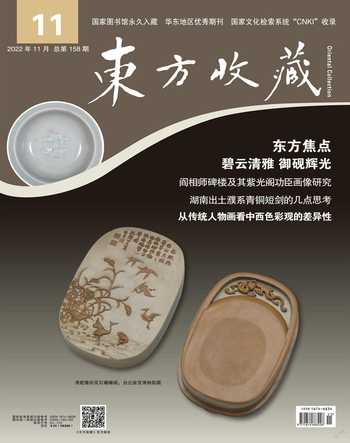

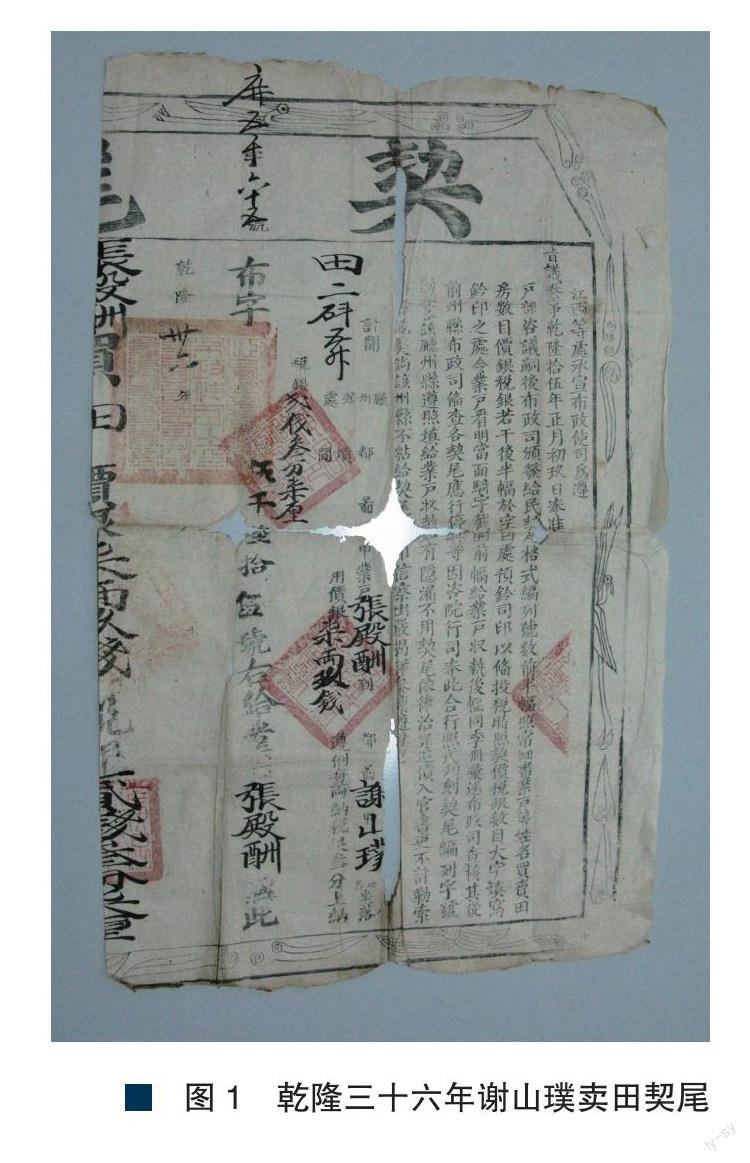

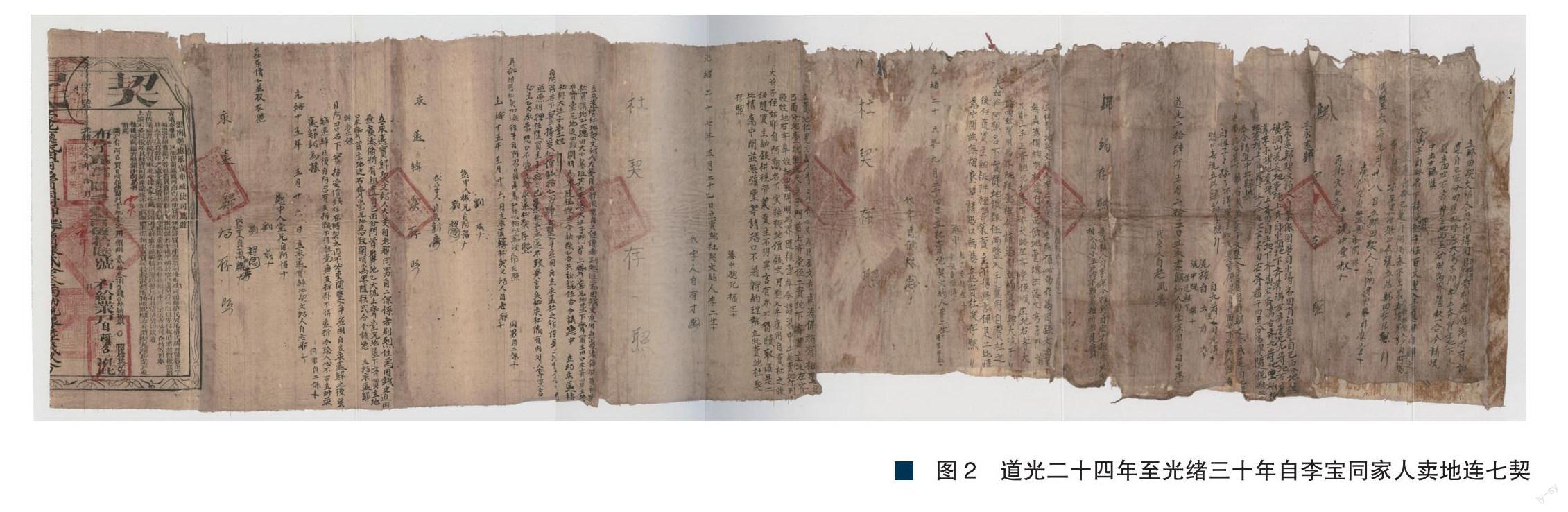

契税为中国最为古老的税种之一,《周礼·地官》中记载市场在交易时有“质布”与“质剂”等行为,就是与税契有关的凭证,是对于田地、房屋、人口、牲畜等交易行为征收契税。出土的东汉末至三国时期长沙走马楼简牍中,提到人口买卖时要“收责估钱”,其中的“估”就可以理解为交易契税。至晋室“衣冠南渡”之后,规定奴婢、马牛、田宅交易,需要输“估”,《隋书·食货志》载:“晋自过江,凡货卖奴婢、马牛、田宅,有文券,率钱一万,输估四百入官:卖者三百,买者一百。无文券者,随物所堪,亦百分收四,名为散估。历宋、齐、梁、陈,如此为常。”③可见,东晋时期的“估”税规定税率为4%。进入唐代,官方机构的不断介入管理,契税的收取形成了多个环节,其中特别注重契约文书的订立,以及契税本身及交易(过割)等环节。入宋以后,随着均田制度的消失,土地的私有权利确立与土地交易的频繁,宋代中央政府逐渐重视田宅契税的征收与管控。宋开宝二年(969),政府颁布:“始收民印契钱,令民典卖田宅输钱印契,税契限两月。”④这不仅改变了历史上田宅交易买卖双方都要纳税的规定,还正式确立卖主立契、买主税契的土地买卖制度,确定税银在2%至10%。⑤同时对契税的缴纳时间也做了明文规定,即交易完成的两个月内缴纳。元代民间田地、房产交易依然十分频繁,正如时人所谓“贫富无定势,田宅无定主,有钱则买,无钱则卖。”⑥根据《元典章》的规定,“税契时须持有公据、过割时须持契本方可办理,否则以匿税科断;在颁发公据或办理税契时,都要登记备案,作为官府对下一环节进行监控的线索或根据。”⑦明清以来,随着土地交易的更加活跃,民间根据政府颁布的契本要求,自行订立契约文书,税契则是官方对这一活动的一种管控行为之一。《明律笺释》有“典买田宅,照价多寡,纳税于官,官印其契卷,谓之税契”⑧的记载,明代契税税率为一两银子收两分税银。在研究契税过程中我们发现,明清以后一个重要词汇在契约文书中经常出现,它就是契尾,逐渐进入到研究者的视野当中(图1)。契尾最早可追溯至宋代(有学者认为在元代),至明清以后,官方为进一步管控厘清契税的积弊,将官契与契尾并用,这就是我们所见的联契。周绍泉先生认为:契尾不仅仅是一种税契凭证,同时它也是官府对所交易田宅的私有权的法律保证书。

乾隆三十六年广昌县谢山璞卖田契尾

契 尾

江西等处承宣布政使司为遵旨议奏事,乾隆拾伍年正月初玖日,奉准户部咨议:“嗣后布政司颁发给民契尾格式、编列号数,前半幅照当细书业户等姓名、买卖田房数目、价银、税银若干,后半幅于空白处预钤司印,以备投税时照契价税银数目大字填写。钤印之处,令业户看明,当面骑字截开。前幅给业户收执,后幅同季册汇送布政司查核;其从前州县布,政司备查。各契尾应行停止”等因,咨院行司,奉此,合行照式刊刻,契尾编列字号,饬发各该厅、州、县,遵照填给业户收执。如有漏隐不用契尾,依律治罪,追债入官,书吏不许勒索(难留)滋弊,倘该州县不粘契尾,(私用印)信,察出严揭详参,禀遵毋忽。

计开:厅 州 都 图 甲 业户张殿酬买到 都 图 甲谢山璞田/房 田二斗五升 坐落 县 顷/ 处 间,用价银柒两玖钱(广昌县官印),遵例每两纳税银叁分,上纳税银贰钱叁分柒厘(广昌县官印)。

□五( )年 字六十五号,布字□( )千陆拾伍号 右给业户张殿酬准此

乾隆卅六年(钤“布政使司之印”)

张殿酬买田银柒两玖钱,税银贰钱叁分柒厘

进入清代后,清政府多次颁布契税缴纳政策。顺治四年(1647)规定:“凡买田地房屋,必用契尾,每两输银三分。”⑨至康熙年间,制定了详细的征收办法来增加收入,“田房税银,用司颁契尾,立簿颁发,令州县填登,将征收实数,按季造册报部查核。”⑩到乾隆元年(1736),清政府正式批准广东巡抚杨永斌所奏,即“契尾之例,系投税之时,官为印给,不同契纸,第由民间价买。” 至乾隆十四年(1749)契尾格式基本确定。契尾粘于手写契纸之后,契尾上“编列号数,前半幅照常细书业户等姓名、买卖田房数目、税银若干,后半幅于空白处预钤司印,以备投税时将契价税银数目大字填写钤印之处。令业户看明,当面骑字截开。前幅给业户收执,后幅同季册汇送布政使查核。” 在乾隆十五年(1750)使用新的契尾时,一些地方文献记载:“新颁一联契尾,其从前三联契尾概行停止。” 契尾即從乾隆十五年开始至清末,从格式上未有太大变动,即主要由官契、文契、契尾三个部分组成(图2、图3、图4)。但是在清末及至民国,对于其契纸的使用并没有具体固定的规定。“山东平度习惯(前清旧例,文契投税需按银数纳费)乡俗买卖均以钱计算,故税契之时,其文契多是另誊,而原约反藏而不税。” 宣统元年(1909)之时,清末新政改革后的度支部制定了《酌办契税试办章程二十条》,该条例根据当时各省请示加增契税税率的奏请,规定各地按照湖北省奏请办法,同意卖契按每两征收税银九分,根据湖南省的奏请办法,典契按每两征收税银六分。

北洋政府时期仍承清制,于1914年1月颁布《契税条例》及细则,增收契税。明确规定,契税的征收范围包括不动产的卖契和典契,纳税人为不动产的买主和承典人(图5)。卖契的税率为9%,典契的适用税率为6%。此时契税已经属于中央政府税款,但各地军阀连年混战,为改变军费日益增长,财税枯竭的窘境,各地横征暴敛,在正税的基础上,征收各种附加税,契税已成苛捐。1928年11月,当时的政府在第一次财政会议上颁布《划分国家收入地方收入标准案》,契税与土地、房屋联系至深,被与田赋等划至地方税种。至此,契税由历史上的杂税,成为与田赋和营业税等重要的地方税。此时,契税在中国财政上的重要作用和地位开始凸现。此后十余年,政府多次修改契税征收办法,扩大契税征收范围、提高契税税率,如四川省某些地区的契税附加竟是正税的两倍。抗日战争爆发后,国民党采取战时制度,将地方财政划归国家,契税再次成为中央税种。抗战胜利后,国民党发动内战,为筹措内战军费,恢复战时契税的高税率,采取各种措施增加财政来源,但最终因政治腐败、经济危机、军事节节败退,导致税收逐渐枯竭。 清末民初的契税,随着时局的几经变化,由中央至地方,再至中央,但其核心实质并没有发生改变。

二、契税何为

清代中期之前,契税当属杂税的一种,在我国项目繁多的税种中并不引人注目。甚至在太平天国运动和英法入侵时期的内忧外患下,咸丰帝仍然采纳刑部侍郎李嘉瑞“勒限税契,易致扰民”的意见,谕令各省房田税契,“仍照定例办理”。怕扰民,这也是清政府为稳定民心而没有增加契税的重要原因之一。可见契税与其他税种最重要的区别是,契税与产权的关系十分密切。

清代契税征收主要对象是针对田宅典卖契约。民间田地、房屋买卖订立契约后缴纳契税,是清代至民国时期法律对这一交易行为最重要的程序之一。“凡典买田宅,不税契者,笞五十” 。购买田宅后,通过缴纳契税并得到官府官方钤印的红契,是最终得到国家法律认可的必经之路。我们要了解契税何为,除了上文提到的重要特点外,还要认识到清末民初这一时期契税特有的三大特征,首先是契税的征收是对承买人(不动产所有人)的一种权益保障,民间曾有“买地不税契,诉讼没凭据”,以及“地凭文契官凭印”等说辞,即通过缴纳契税,获得官方颁发的缴税证明,作为合法的产权凭证。有学者认为:“契税又带有规费性质” ,这也是契税不同于其他税收的重要特征;其次是纳税人是产权承受人,当发生房屋买卖、典当、赠予或交换行为时,按转移变动的价值,对产权承受人可征一次性契税;再次契税是按照比例税率进行征收,即在房屋产权发生转移变动行为时,对纳税人依一定比例的税率征收,契税缴纳的多少和交易的百分比是确定的。

张传玺先生在《秦汉问题研究》一书中曾一针见血地指出:“新上台的统治集团为了扩大税源,增加收入,以巩固统治,就首创‘税契和征收一般商品交易税的。”可见,古代统治者征收税的首要目的是财政需要,清末民初这一时期对于契税的征收则十分明显。

此外,契税何为,契税作为税收来源,使用于哪些方面,特别是在清末民初这一动荡的历史时期,在契税正税之外的附加税被用于哪些方面。《清史稿》载:“乾隆三十一年,全国契税为十九万两有奇。”而到光绪二十九年颁发上谕,责成各督抚自光绪三十年始,“将房田税契切实整顿,岁增之款,各按省份派定额数,源源报解。”

除新疆、甘肃、贵州及东三省外,江苏、广东两省每年各派三十五万两,直隶、四川两省每年各三十万两,山东每年二十五万两,河南、江西、浙江、湖北、湖南各省每年各二十万两,安徽每年十五万两, 山西、陕西、云南、广西、福建各省每年各十万两,十六省通共每年派定三百二十万两税契银。 仅契税正税一项就征收达十六倍之多。可见清末民初之乱象。民国时期《江都县续志》记录这笔费用的去处,“田房契旧案捐,每契价一两征钱六十文,光绪二十八年奉文带征抵支庚子赔款。”可见,征收契税的用途主要是归还不平等《辛丑条约》的赔款。此外,根据《江西全省财政说明书》所载:“清末江西地方州县官以筹办新政为名,征收各种名目税契附加税。各种附加税有不同的流向:税契盈余,划属地方所得税收入。税契提中资,划归地方公局收入。江西义宁州税契向归架书征解,因此卖契每两九分中的一分七厘五毫、典契契税内六厘,契根契纸内一钱五分,均归架书扣收支用。义宁州税契中资每两提一分拨充学务经费,万安高等学堂从税契中资中,每两提钱三十文。”民国时期《续纂山阳县志》则记录,“光绪二十年后,逐次增税,又带捐育婴堂经费十文,学堂经费十文。近则赔款案内,每两加收钱六十文,又抵补州县练饷提款案内,每两续加收四十文,各州县办公费暨学堂。”

根据以上材料,我们不难发现,征收的契税及其附加税,首先被用于偿还与西方列强签订的不平等条约中的赔款,其次用于充饷银,汇解各省布政使司。根据各地地方志的记载,契税税银及附加税还用于地方州县办公经费、练饷、学堂经费、育婴堂经费等各种项目上。

三、结论

在历史上,契税经过了多次的征与停,延续至今,显示出了极强的生命力和适应性。经过数千年的发展与变革,至清代民国时期已经形成完善的体系。晚清民初,由于财政收入愈发紧张,政府为增加税收,开始整理旧税,契税首当其冲。这一时期,因政局不稳、战乱不断,契税在清末民初财政上的作用开始显现。征收税额不断提升,在税收体系中逐渐显示出其重要作用。

1927年至1949年期间,当时的政府着力划分中央税与地方税系统,契税在这一时期,先从中央税转变为地方税,到抗战后期又回归为中央稅,抗战胜利后,再次转归地方税,几经变动。在此过程中,契税的税率、税目、征税机关、征税人员以及征管过程等各个方面,都随时局而发生数次转变,契税这一传统税种,其制度在近代也不断向现代税制转化。

注释:

①本文所探讨的契税是指在新中国成立之前,特别是清末至民国时期土地、房产等不动产权交易过程中产权关系发生变化,并需向官方缴纳税费以及在这一过程中的一系列行为(不包含典之契税,雍正十三年后清政府明令“活契典业……不必投契用印,收取税银”).

②[清]段玉裁.说文解字注[M].北京:中华书局,2013.

③[唐]魏徵等撰.隋书(卷24)[M].北京:中华书局,2019.

④馬端临.文献通考(卷19·征榷考)[M].北京:中华书局,2011.

⑤金亮,杨大春.中国古代契税制度探析[J].江西社会科学,2004(11):99-102(具体为:北宋前期按照2%征收,中期按4%,至南宋孝宗时期达到10%).

⑥日本元禄十二年翻刻元泰定本《事林广记》(庚集卷5)[M].北京:中华书局,1999.

⑦杨淑红.元代民间契约关系研究[D].河北师范大学,2008.

⑧周绍泉.田宅交易中的契尾试探[J].中国史研究,1987(01):99-110.

⑨席裕福,沈师徐.皇朝政典类纂(卷94)[M].中国台北:文海出版社,1982.

⑩昆冈等.钦定大清会典事例(户部·杂赋)[M].光绪二十五年八月石印本。

? 刘锦藻.清朝续文献通考(卷31·征榷考六)[M].杭州:浙江古籍出版社,2000.

?宋庚等.湖口县志[M].卷3,食货志·额征[A].

?民事习惯调查报告录[M].北京:中国政法大学出版社,2000.

?金鑫.中华民国工商税收史——地方税卷[M].北京:中国财政经济出版社,1999.

?曹仁虎等.皇朝续文献通考(卷46·征榷考二十.)[M].民国四年本.

?田涛、郑秦点校.大清律例[M].北京:法律出版社,1999.

?规费,是指政府机关在为特定人履行了一定行为或者在特定人要求使用公有物时,依法向其征收的行政手续费。转引自邹瑜.法学大辞典[M].北京:中国政法大学出版社,1991.

?张传玺.秦汉问题研究(增订本)[M].北京:北京大学出版社,1985.

?岑春煊.奏报广东现饬试行节缩报效变通税契章程事,中国第一历史档案馆藏 (朱批及录副均来自该馆收藏).

作者简介:

游越(1988—),女,汉族,江西樟树人。江西省博物馆馆员,研究方向:文物与博物馆、文物翻译。

高劲松(1984—),男,汉族,辽宁鞍山人。江西省博物馆副研究馆员,研究方向:博物馆学、历史文献学。

张琼(1984—),女,汉族,湖北孝感人。江西省博物馆馆员,研究方向:科学技术史。