会计师事务所分所收费竞争及其经济后果研究

2022-05-29余利景

余利景

【摘要】在会计师事务所分所数量快速增长,我国审计市场竞争激烈的背景下,文章将分所的竞争行为及其经济后果作为研究对象,利用2006—2018年中国A股上市公司的数据,以分所层面的异常审计费用年度均值衡量分所是否采取了折价竞争的战略,以可操纵性应计项目作为审计质量的替代变量,实证检验二者之间的相关性,发现事务所分所的审计费用过低会使其对盈余管理的抑制程度下降。同时,文章分组回归结果表明,“四大”分所的审计质量不受审计费用折价的影响,审计费用与审计质量之间的显著正相关关系体现在非“四大”的子样本中。文章还引入了以股权集中度为基础计算的股权制衡作为中介效应,并在分所层面对“审计费用—股权制衡—审计质量”的机制进行了检验。文章在理论上填补了分所层面审计收费竞争所带来的经济后果这一空白,并且在实践上对上市公司的事务所选择行为和监管部门对异常审计费用的监督管理有着重要启示。

【关键词】审计收费竞争;经济后果;审计质量

【中图分类号】F275

一、引言

设立和合并分所已成为会计师事务所迅速扩大规模的一种常见方式。截至2020年,国际“四大”平均有18.25家分所,国内“八大”平均有24.38家分所。随着2020年《会计师事务所从事证券服务业务备案指南》的发布,能够从事上市公司审计业务的会计师事务所分所总数量更多,竞争的态势将会进一步加剧。在分所扩张的过程中,分所是否能保持稳定的审计质量,以及总所是否能对分所实施有效的一体化治理措施,都是值得思考的问题。目前在这一方向展开研究的文献多停留在事务所整体层面,但实际上分所作为实际审计业务中的决策单位,是更适宜的研究对象。以审计费用为例,一笔对事务所整体而言无足轻重的业务收入,可能会直接决定执行该审计业务的分所的审计投入,并最终影响审计质量。从分所层面展开研究,可以更全面准确地观察异常审计收费与审计质量的关系。

我国审计市场中国际“四大”、国内“八大”和剩余会计师事务所在市场份额占比上平分秋色,使事务所的相对议价能力降低。不同品牌的事务所之间竞争的方式主要有:提供高质量的审计服务、降低审计收费及行业专门化三种形式。在这三种竞争战略之间,采用折价竞争手段已得到现有文献的证实,这一竞争战略在分所层面应当也是适用的。分所审计会显著降低审计收费已得到研究验证(王兵和辛清泉,2010)[ 1 ]。此外,分所的独立性更易受到客户重要性的影响,从而导致审计质量的下降(陈波,2013)[2]。目前已有针对不同品牌事务所进行研究的文献证明了异常审计收费和审计质量之间的正相关关系(马壮等,2018;朱宏泉和朱露,2018)[3-4]。那么,在分所层次是否可以延伸这一结论?分所的异常审计费用降低是否会导致审计质量的下降?现有文献对这些问题的研究还存在空白,本文试图对此进行探讨。

基于以上理论和现实背景,本文以我国会计师事务所的分所为研究对象,以2006—2018年的数据为样本,采用实证检验的研究方法,探讨事务所分所在异常审计收费上的竞争策略与审计质量之间的关系。

二、文献回顾、理论分析与研究假设

(一)文献回顾

中国审计市场结构是竞争型的,并导致了会计师事务所的独立性难以保证和审计质量的下降(夏冬林和林震昃,2003)[5]。事务所竞争行为是影响审计费用的因素之一。Simunic(1980)通过研究“八大”和非“八大”会计师事务所收取审计费用的方式,得出了低价竞争在“八大”和非“八大”事务所中普遍存在的结论[6]。在审计师变更过程中,新任会计师大多实施了低价竞争策略(周福源,2012)[ 7 ]。在审计竞争中,审计师为了获得未来的审计收入或维持更长的任期,可能无法保持良好的独立性,即使发现了错报问题也会妥协,导致审计质量下降(温菊英和张立民,2013)[ 8 ]。刘文军(2014)的研究发现,距离较远的会计师事务所的议价能力较差,审计市场的竞争促使审计师产生发展外地客户的动机,因此会提供更大的审计收费折扣[9]。吴溪等(2018)针对新设分所展开研究,新设分所会通过低价来抢夺客户,甚至降低出具标准无保留意见的门槛,随着同一地区新设分所的数量增多,当地的审计机构采取的降价幅度就会越大[10]。

委托代理理论也被引入了审计方向的研究。英美企业的股权结构高度分散,代理问题主要来自于股东和经营者之间的利益冲突(Jensen & Meckling,1979)[ 1 1 ]。但我国的上市公司往往存在国有股股权过于集中、境内法人股股权比重高且逐年上升等问题(孙铮和曹宇,2004)[12]。在股权高度集中的转型经济中,代理问题主要来自于第二类代理问题。当大股东持股比例上升,为了能持续从上市公司获取利益,大股东就必须保住公司的上市资格并稳定股价。如果中小股东意识到大股东占用资金,就会失去对公司的信心,采用用脚投票的方式导致股价下跌并惩罚大股东(Shleifer & Vishny,1997)[13]。因此,大股东有进行会计信息操纵的动机,包括进行盈余管理和利润操纵等。韩洪灵和陈汉文(2008)发现大股东之间股权制衡的程度越高,公司越具有高质量外部审计的需求, 审计费用也会因此提高[14]。此外,国内很多上市公司存在两职合一的情况,从保证经营业绩、高管薪酬、股权激励等方面考虑,大股东有进行利益侵占、盈余管理并规避高质量审计的动机。

(二)理论分析与研究假设

目前整个审计市场仍处于买方市场的形态,事务所在与客户的交涉中,相对议价能力更弱。事务所为了生存和抢夺市场份额,只能通过降低审计收费并减少审计投入来争取客户。而在分所层面,由于还涉及到地区分割、本地事务所的地缘优势等因素,价格竞争可能成为分所竞争的主要手段。异常审计费用是在考虑客户规模、审计复杂程度、审计风险及会计师事务所特征等各类因素之后,审计定价模型仍然无法解释的部分。因此,对于分所而言,其收取的审计收费如果包含溢价,将体现在正向的異常审计收费中;而如果分所采用折价竞争战略,将体现在负向的异常审计收费中。根据审计投入观察,高审计费用代表着高审计投入以及行业专家声誉价值,审计费用越高,越有助于注册会计师在审计业务中投入时间和其他资源,从而抑制被审计单位盈余管理的可能性。为此,本文提出假设H1。

H1:分所的异常审计收费均值与审计质量正相关。

会计师事务所的品牌声誉往往由总所或事务所整体经过多年积累形成,一旦审计业务出现问题,总所遭受的声誉损失大于分所,而分所的注册会计师和客户等资源则可以相对轻松地与其他事务所进行合并。为此,具有高声誉的会计师事务所可能针对分所采取相应治理措施或进行专业水平和职业道德方面的培训,并保证分所的业务风险和质量处于可控的水平。事务所总所对分所的管理监督越严格,事务所内部治理越规范,分所越不会仅考虑自身经济利益,并表现出风险规避的特征。对于拥有较高声誉的国际“四大”而言,“四大”的审计收费显著高于其他会计师事务所,在分所层面也应当有合理的资源可供其投入审计业务。因此,非“四大”的其他会计师事务所在快速扩张的过程中更容易失去对审计质量的把控。为此,本文提出假设H2。

H2:与国际“四大”相比,非“四大”会计师事务所分所的异常审计费用均值降低,更可能导致审计质量的下降。

股权制衡在异常审计费用及审计质量之间,可能起到中介效应的作用。针对异常审计费用与股权制衡之间的关系,对于股权集中度高,存在第二类代理问题的公司而言,大股东既没有动机选择高质量审计服务,更不会为此支付更高的审计费用。而针对股权制衡与审计质量之间的关系,也有文献进行了研究。股权制衡程度低的公司,内部控制水平更低,不利于提高企业的盈余质量(林钟高和储姣娇,2012)[15]。当企业的股权制衡程度降低时,大股东的资金占用程度就更高,这会使得企业盈余管理的程度提高,并导致最终被出具非标审计意见。对于事务所的分所而言,股权制衡应具有相似的作用机制。结合上述分析,本文提出假设H3。

H3:股权制衡是分所异常审计收费均值与审计质量之间的中介变量。

三、研究設计

(一)样本选择与数据来源

本文以2006—2018年A股上市公司为样本,对所有样本进行了以下处理:(1)剔除被解释变量数据缺失的样本;(2)剔除金融业的样本;(3)剔除控制变量缺失的样本。在异常审计费用模型中,剔除缺少审计师所在分所信息的样本。经过上述筛选后,最终得到有效样本23 133个。为了消除异常值的影响,本文对所有连续变量都进行了1%和99%水平上的缩尾处理。

签字注册会计师的信息从巨潮资讯网披露的公司年度审计报告中获得,会计师事务所及其分所的地址信息来自于中国注册会计师协会网站。其余数据均来源于CSMAR数据库。

(二)变量设置

第一,分所所在地的确定。由于审计报告可能由来自不同分所的两位或三位注册会计师签字,参考陈波(2013)的做法[2],对分所进行如下定义:(1)如果所有签字注册会计师来自于同一分所,则确认为该分所的客户;(2)如果上市公司的审计报告由三位注册会计师签字,前两位注册会计师如果来自同一分所,则确认为该分所的客户;(3)如果签字注册会计师均来自不同分所,且其中至少一位所在的分所与客户注册地为同一城市,则按照临近原则确认为与客户注册地同处一个城市的分所;(4)如果签字注册会计师均来自不同分所,且任何一位签字注册会计师所在的分所与客户注册地都不在同一城市,则确认为第一位签字注册会计师所在的分所。

第二,异常审计费用的计算。异常审计费用的计算参考余玉苗等(2020)使用的残差法[16],借鉴过往研究审计费用的文献中使用的模型(伍利娜,2003;金献坤等,2020;周美华等,2021)[17-19],本文利用上市公司特征、公司经营状况、公司治理、事务所特征、审计复杂度等因素构建审计费用影响因素模型(1),模型(1)中的LnFee代表实际审计收费的自然对数,残差项e表示实际审计收费与预期审计收费之间的差额,即异常审计收费。异常审计收费回归模型的r2为0.7059,表示该模型对审计费用的拟合程度较高。由该模型计算得到的残差值平均值为0.000,中值为-0.003,25分位数和75分位数分别为-0.246和0.243,这一结果与Choi et al.(2010)的结果相近[20]。

(三)主回归模型构建

为了验证假设,本文构建了模型(2)来验证分所异常审计费用对审计质量的影响。

参考蔡春和鲜文铎(2007)与张宏亮和文挺(2016)对审计质量的衡量方式,采用可操纵性应计利润(DA)作为被解释变量[21-22]。解释变量为ABFbranch,表示分所层次的异常审计费用的年度均值。基于现有文献(陈武朝等,2020;张宏亮等,2021;李瑛玫,2021)[23-25]设置了控制变量。此外,模型中还控制了行业和年度的固定效应,并进行了公司层面的聚类分析。模型中所使用到的所有变量的具体定义见表1。

四、实证研究结果

(一)描述性统计

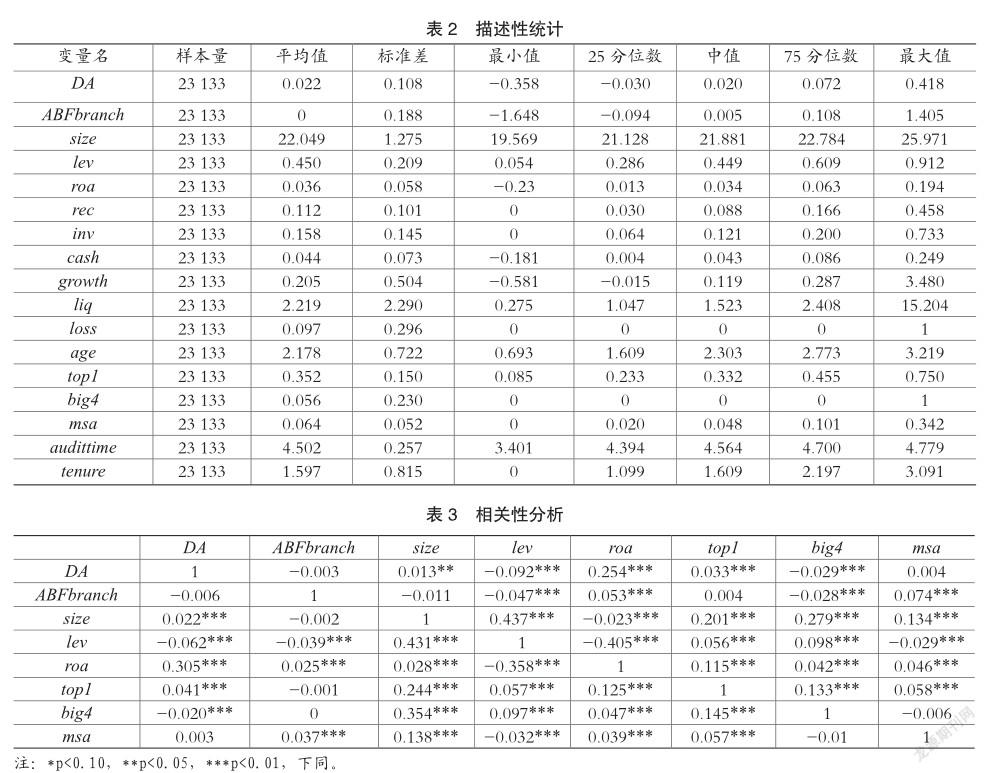

表2为本文所选用的关键变量的描述性统计结果。由表2可见,异常审计费用的年度-分所均值(ABFbranch)的平均值和中值均接近0,本文其他变量的分布均在合理范围之内,与现有文献较为一致。

(二)相关性分析

表3报告了模型中主要变量的相关系数,矩阵左下三角为Pearman系数,右上三角为Spearman系数。从表3中可以看出主要变量之间的相关系数的绝对值均小于0.5,此外VIF检验值均小于2,因此可以证明模型不存在严重的多重共线性问题。

(三)主回归

1.分所异常审计费用均值与审计质量

表4中报告了主回归的多元回归分析结果。第(1)(2)列采用最小二乘法进行回归,在控制了对审计质量有影响的控制变量之后,分所平均异常审计费用(ABFbranch)在5%的显著性水平上显著为负,这说明异常审计收费更低的分所的审计质量显著较低。第(3)(4)列采用高维固定效应进行回归,得到与第(2)列相近的回归结果,假设H1得到证明。

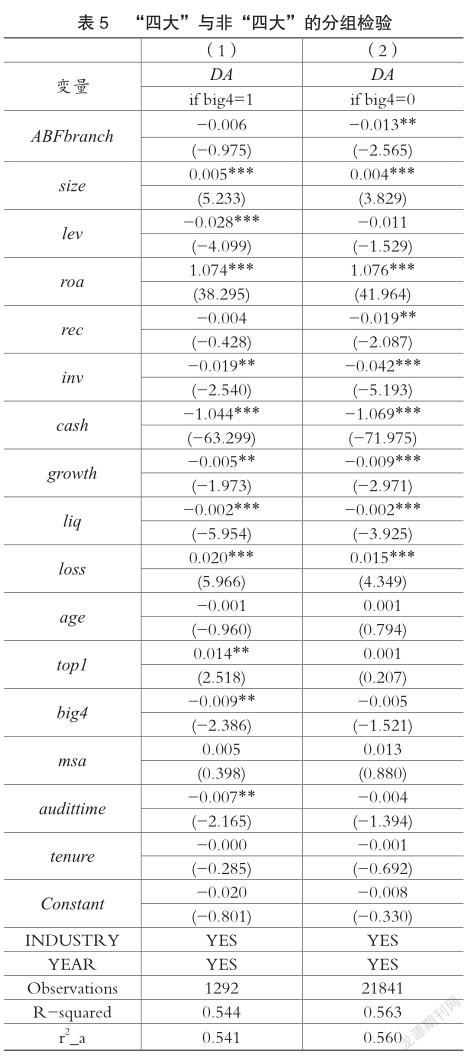

2.“四大”与非“四大”的分组检验

本文对事务所类型进行分组检验,并采用最小二乘法进行回归。从表5的实证结果中可以发现,在“四大”的子样本中,分所的异常审计费用均值与审计质量并无显著的相关关系。而在非“四大”的子样本中,分所异常审计费用的均值与盈余管理显著负相关,这一实证检验结果验证了假设H2。说明分所异常审计费用对审计质量的提高作用体现在非“四大”的子样本中。非“四大”会计师事务所分所的审计质量对于收取的审计费用更敏感。

3.股权制衡度的中介机制检验

参考陈德萍和陈永圣(2011)的研究[26],本文将股权制衡程度定义为:第二到第五大股东持股比例之和除以第一大股东持股比例得到的值,并对其进行了中介效应检验。在表6的第(2)列可以看到,分所的异常审计收费均值与公司的股权制衡程度之间的相关系数为0.135,并在1%水平上显著正相关。第(3)列则是证明了股权制衡度的中介效应,假设H3得到证明。

(四)稳健性检验

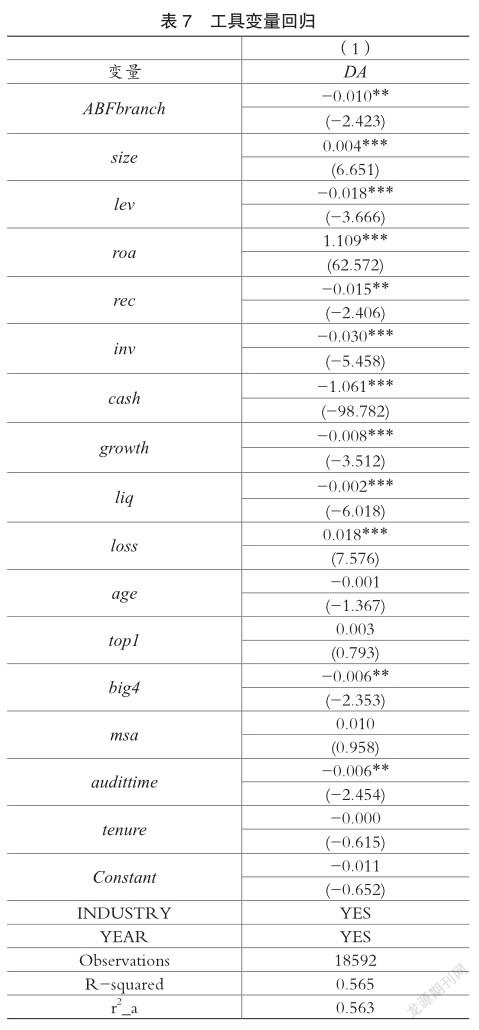

1.工具变量

本文使用工具变量进行二阶段回归,选取滞后一期的分所-年度审计费用均值作为工具变量进行了二阶段最小二乘法回归。所选取的工具变量通过了过度识别、弱工具变量和不可识别检验,说明工具变量的选取是合理的。表7列示了第二阶段中,滞后一期的分所-年度审计费用均值的系数在5%水平上显著为负。表明在控制内生性后本文主要结论仍然成立,即分所异常审计费用的提高会降低审计质量。

2.剔除被出具非标审计意见的样本

当会计师事务所针对某一家上市公司出具非标审计意见时,说明会计师识别并报告了财务报表中存在的重大错报。在这种情况下,可操控性应计利润高并不意味着审计质量更低。为了剔除这一影响,从主回归样本中剔除被出具非标审计意见后的公司再进行回归。在仅保留被出具了标准审计意见的子样本之后,表8得到的分所异常审计收费的系数在10%水平上与审计质量呈显著负相关关系,结果与主回归基本一致,表明主回归分析结果较为稳健。

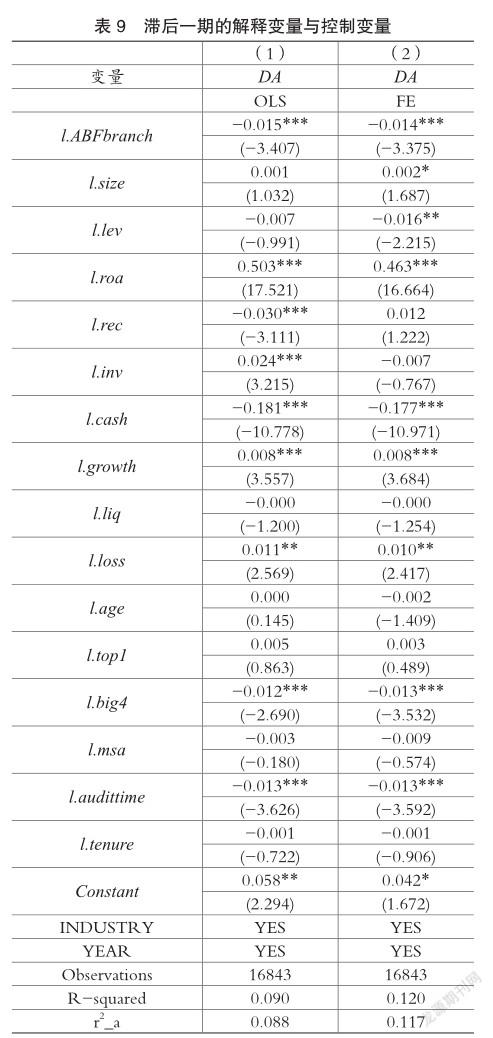

3.滯后一期

为了进一步观察分所异常审计费用与审计质量的相关性的动态过程,并在一定程度上缓解回归中可能存在的反向因果问题,采用t期的自变量和t期的控制变量与t+1期的因变量为研究对象,并分别采用最小二乘法及固定效应进行回归。表9中得到的回归系数都在1%水平上为显著负相关关系,表明本文的主要回归结果基本稳定。

(五)进一步分析

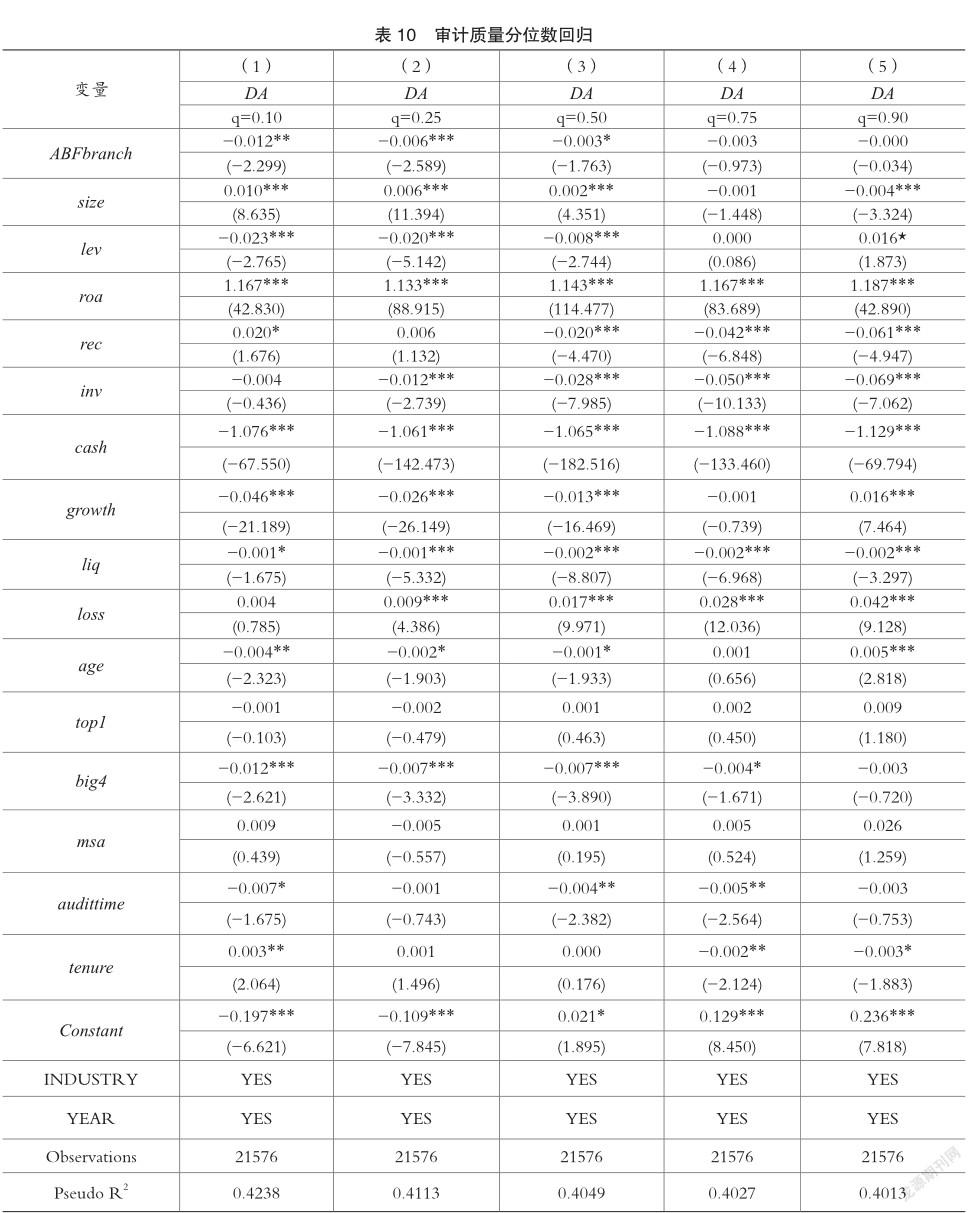

1.对审计质量进行分位数回归

参考王加灿(2015)的研究方法[27],为了更详细地刻画自变量对于因变量的相关性的变化情况及分布特征,本文引入分位数回归方法,将盈余管理划分第10个、第25个、第50个、第75个及第90个分位点,采用Quantile Regression方法进行回归。表10中列出了分位数回归结果。从回归结果可以看出,当盈余管理处于50%以下的低分位水平时,异常审计费用对盈余管理的影响更显著。当盈余管理的分位水平由高向低变化时,影响审计质量的各因素回归系数的显著性不断加强。

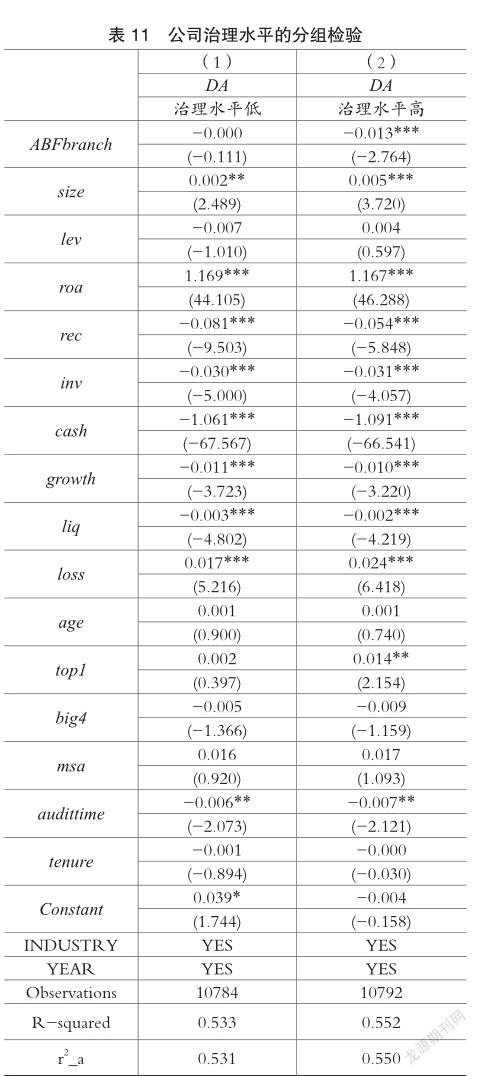

2.公司治理水平的分组检验

本文针对公司治理水平进行进一步分组检验,以探讨分所异常审计费用均值与审计质量之间的关系在公司不同的治理水平下的表现。本文借鉴周茜等(2020)的研究[28],运用主成分分析法,选用高管薪酬与高管持股比例表示公司治理中的激励机制,用独董比例和董事会规模表示董事会的监督职能,用机构持股比例和股权制衡程度表示股权结构的监督作用,用董事长与总经理是否两职合一表示总经理的决策权力。基于上述7个指标构建公司治理水平指数,并按照均值分为两组。表11的实证结果表明,当公司治理水平高时,分所异常审计费用的增加对审计质量的提升作用更明显。

3.公司特征对分所选择行为的影响

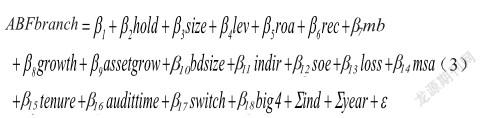

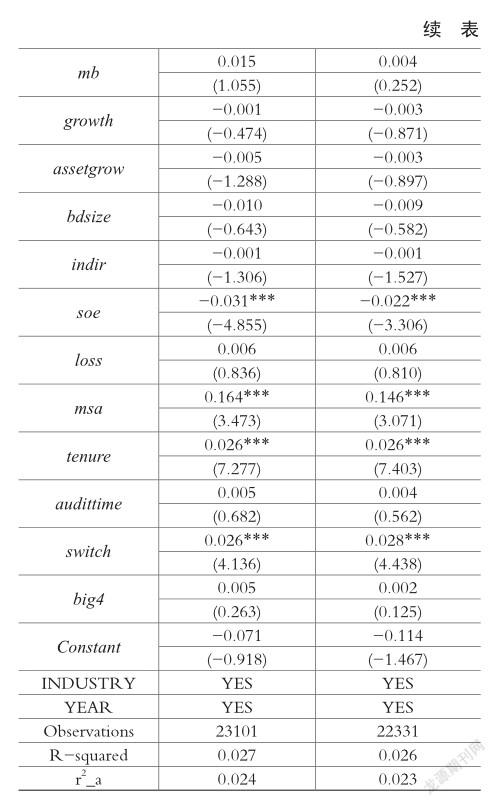

为了进一步探究公司特征对分所选择行为的影响,本文参考毛丽娟(2007)和刘文军(2015)的文献[29-30],构建模型(3)用于探讨这一问题。模型(3)中,被解释变量为分所-年度的异常审计费用均值,解释变量(hold)分别为机构投资者持股比例(ins)和管理层持股比例(ehold),同时控制了公司规模(size)、资产负债率(lev)、资产净利率(roa)、存货比率(inv)、应收账款比率(rec)、账面市值比(mb)、营业收入增长率(growth)、总资产增长率(assetgrow)、董事会规模(bdsize)、独立董事比例(indir)、是否国企(soe)、当年是否亏损(loss)、审计师行业专长(msa)、审计投入时间(audittime)、审计师任期(tenure)、事务所变更(switch)、是否“四大”(big4)以及行业和年度固定效应。

从表12中的实证结果可以看出,机构投资者持股比例和管理层持股比例与分所异常审计费用分别在1%和5%水平上显著正相关。实证结果表明,如果公司的机构投资者持股比例越高或管理层持股比例越高,则公司越倾向于选择审计费用高的会计师事务所分所。

五、结论及反思

本文在对国内外文献和理论进行梳理的基础上,探讨会计师事务所分所收费竞争及其经济后果,即分所年度异常审计费用均值对审计质量的影响,得出的主要结论如下:事务所分所层次的异常审计费用均值越高,审计质量越好;国际“四大”会计师事务所分所的审计质量不受异常审计费用变化的影响,异常审计费用与审计质量的正相关关系主要体现在非“四大”的子样本中;股权制衡度在分所异常审计费用与审计质量的关系中起到中介效应作用。

本文的研究结论具有一定的现实启示意义。对于我国注册会计师行业的发展与扩大规模而言,采取设立分所这一方式时,要关注事务所对于审计费用标准的设定以及审计质量的把控,真正实现做大做强。从行业监管的角度来看,除了加强对事务所分所审计质量的常态化关注之外,还需要指导事务所分所进行规范定价,平衡审计收入与成本之间的关系,并对分所是否收取了过低的审计费用进行特别关注。

主要参考文献:

[1]王兵,辛清泉.分所审计是否影响审计质量和审计收费 [J].审计研究,2010(02):70-76.

[2]陈波.经济依赖、声誉效应与审计质量——以会计师事务所分所为分析单位的实证研究[J].审计与经济研究,2013,28(05):40-49.

[3]马壮,李延喜,王云,曾伟强.媒体监督、异常审计费用与企业盈余管理[J].管理评论,2018,30(04):219-234.

[4]朱宏泉 & 朱露.(2018).异常审计费用、审计质量与IPO定价——基于A股市场的分析. 审计与经济研究(04),55-65.

[5]夏冬林,林震昃.我国审计市场的竞争状况分析[J].会计研究,2003(03):40-46.

[6]Simunic D . The Pricing Of Audit Services -Theory And Evidence[J]. Journal of Accounting Research, 1980, 18.

[7]周福源.审计师变更、低价揽客与审计意见购买——基于审计费用角度的检验[J].中国注册会计师,2012(08):100-106.

[8]温菊英,张立民.低价揽客影响审计质量吗 ——来自沪深A股经验数据研究[J].中国注册会计师,2013(10):75-82.

[9]刘文军.审计师的地理位置是否影响审计质量 [J].审计研究,2014(01):79-87.

[10]吴溪,王春飞,李勃.(2018).公共会计服务市场的竞争秩序——来自中国证券审计市场新设分所的证据 .会计研究(12),12-18.

[11]MC Jensen, Meckling W H . Theory of the firm:Managerial behavior, agency costs and ownership structure - ScienceDirect[J]. Journal of Financial Economics, 1976, 3( 4):305-360.

[12]孙铮,曹宇.股权结构与审计需求[J].审计研究,2004(03):7-14.

[13]Shleifer A , Vishny R W . A Survey of Corporate Governance[J]. Robert Vishny.

[14]韩洪灵,陈汉文.公司治理机制与高质量外部审计需求——来自中国审计市场的经验证据[J].财贸经济,2008(01):61-66.

[15]林钟高,储姣娇.内部控制对股权结构与盈余质量的传导效应[J].税务与经济,2012(06):1-11.

[16]余玉苗,范亚欣,周楷唐.审计费用的事前确定、异常审计费用与审计质量[J].审计研究,2020(02):67-75.

[17]伍利娜.审计定价影响因素研究——来自中国上市公司首次审计费用披露的证据[J].中国会计评论,2003(00):113-128.

[18]金献坤,徐莉萍,辛宇.异常审计费用与商誉审计稳健性[J].审计与经济研究,2020,35(06):51-62.

[19]周美华,兰明慧,张岩.现金股利与审计收费[J].审计研究,2021(06):116-128.

[20]Choi J H , Kim J B , Zang Y . Do Abnormally High Audit Fees Impair Audit Quality [J]. Auditing, 2010, 29(2):115-140.

[21]蔡春,鲜文铎.会计师事务所行业专长与审计质量相关性的检验——来自中国上市公司审计市场的经验证据[J].会计研究,2007(06):41-47+95.

[22]张宏亮,文挺.审计质量替代指标有效性检验与筛选[J].审计研究,2016(04):67-75.

[23]陈武朝,张海燕,范语辰.审计师变更与审计质量——基于签字注册会计师未变更的经验证据[J].管理评论,2020,32(12):204-220.

[24]张宏亮,景仕杰,王靖宇.开放式基金大股东与上市公司共享审计师对审计质量的影响研究[J].审计研究,2021(02):56-67.

[25]李瑛玫,修雪,杨忠海.非正式審计团队对审计质量的影响:规模至上还是质量优先 [J].审计与经济研究,2021,36(05):57-66.

[26]陈德萍,陈永圣.股权集中度、股权制衡度与公司绩效关系研究——2007~2009年中小企业板块的实证检验[J].会计研究,2011(01):38-43.

[27]王加灿.上市公司内部控制审计与年报及时性——基于OLS与分位数回归的证据[J].审计与经济研究,2015,30(03):58-68.

[28]周茜,许晓芳,陆正飞.去杠杆,究竟谁更积极与稳妥?[J].管理世界,2020,36(08):127-148.

[29]毛丽娟.董事会特征与会计师事务所的选择——来自中国证券市场的经验证据[J].审计与经济研究,2007(01):63-69.

[30]刘文军.上市公司选择审计师为何舍近求远 [J].中南财经政法大学学报,2015(03):112-120.