数字普惠金融对地区经济发展的影响

2022-05-27陈静方国斌

陈静 方国斌

摘 要:利用空间计量模型对我国31个省市数字普惠金融和地区经济发展间的关系进行分析.分析结果表明,各地区的经济发展存在显著的空间聚集性以及正向空间自相关性,近年来增强的趋势较为明显.动态SDM模型分析结果表明,数字普惠金融对地区经济增长具有显著的正向直接效应,对相邻地区存在显著的负向溢出效应.数字普惠金融对中西部地区经济发展的正向作用要强于东部地区,应优化区域数字普惠金融资源的配置,以更好的促进经济发展.

关键词:数字普惠金融;经济发展;動态SDM模型

[中图分类号]F [文献标志码]A

普惠金融这一概念在2005年被提出,随即在全球金融体系中迅速传播,其覆盖范围从初始的小额信贷到目前的支付、存贷款、保险、征信和证券等众多领域,发展较为迅速.数字普惠金融在一定程度上为解决我国中小微企业融资难问题提供了重要的突破口,同时也让农民群体享受到更多的金融服务,缩小了城乡收入的差距,减少了贫困.数字普惠金融借助信息技术快速发展的东风,为我国金融创新改革提供了良好的方向.数字普惠金融和当前所提倡的经济包容性增长不谋而和,弱化了金融排斥效应.数字普惠金融凭借自身普惠、低成本以及低门槛等特点,能够有效缓解金融排斥效应.数字普惠金融借助数字技术大大增加了其覆盖广度,使更多偏远地区低收入人群享受到金融服务以及外部融资.当低收入者收入增加以后,会加大对基本生活用品的需求,从而拉动消费.我国各区域之间存在着较大的差距,单从经济发展的程度上来说,西中东部三个地区间差距较为明显.金融发展对经济发展的影响是勿容置疑的,但数字普惠金融对于区域经济的发展具有何种影响,是否有利于缩小地区经济发展差异等,都是值得研究的问题.厘清其与地区经济发展之间的关系,对区域经济发展具有一定的实际意义.现有文献基本上采用普通面板回归或者PVAR的方法研究普惠金融与地区经济发展间的关系,很少有人去考虑空间效应的影响.本文从实证分析的角度,采用空间计量的方法分析数字普惠金融和地区经济发展间的空间效应关系.

1 空间自相关检验

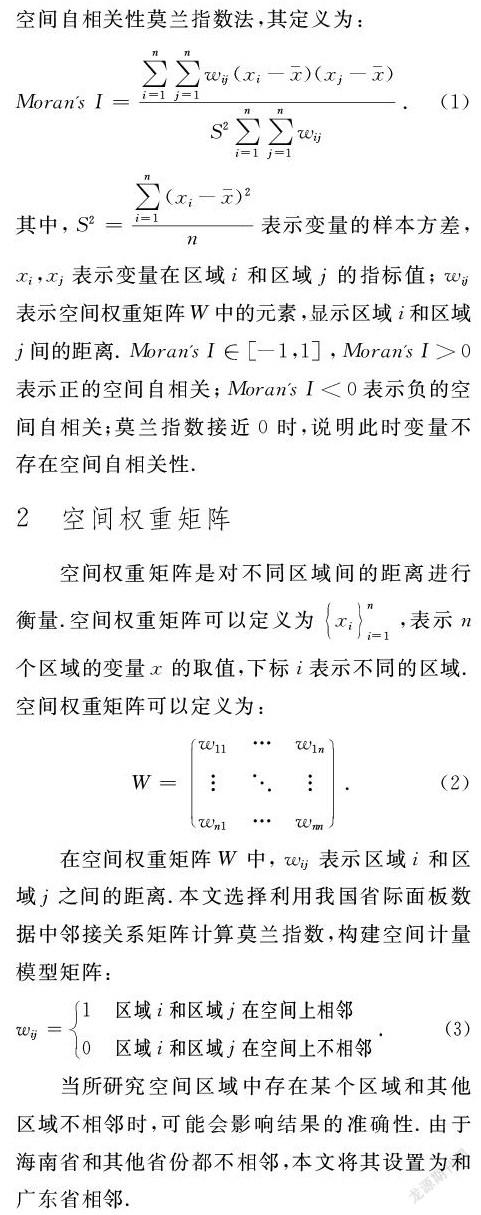

我国数字普惠金融发展水平存在区域差异,东中部地区发展水平较高,西部地区落后,不同地区之间的经济发展和数字普惠金融发展在空间上存在一定的相关性.空间自相关检验是检验地理上相邻地区变量的取值是否具有相似性.变量的空间自相关性的关系可以分为三种.变量高的指标值和高的指标值聚集一起或者是低的指标值和低的指标值聚集在一起,称为正空间自相关;低的指标值和高的指标值聚集在一起的时候,称为负空间自相关;高低指标值的分布是随机的,则称为不存在空间自相关.本文采用衡量空间自相关性莫兰指数法,其定义为:

当所研究空间区域中存在某个区域和其他区域不相邻时,可能会影响结果的准确性.由于海南省和其他省份都不相邻,本文将其设置为和广东省相邻.

3 变量选择与模型构建

3.1 变量选择与数据来源

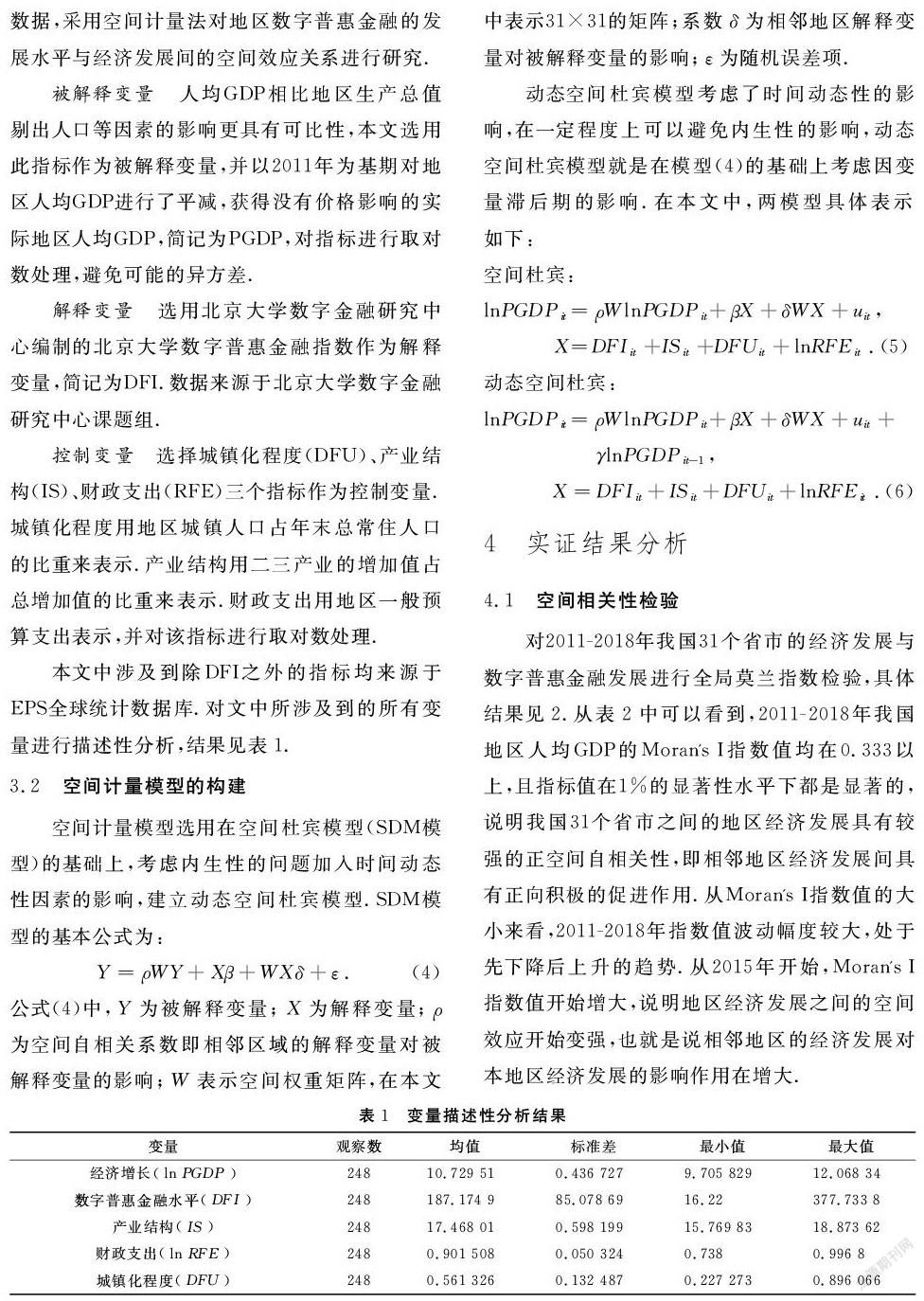

本文选取2011-2018年我国31个省市的相关数据,采用空间计量法对地区数字普惠金融的发展水平与经济发展间的空间效应关系进行研究.

被解释变量 人均GDP相比地区生产总值剔出人口等因素的影响更具有可比性,本文选用此指标作为被解释变量,并以2011年为基期对地区人均GDP进行了平减,获得没有价格影响的实际地区人均GDP,简记为PGDP,对指标进行取对数处理,避免可能的异方差.

解释变量 选用北京大学数字金融研究中心编制的北京大学数字普惠金融指数作为解释变量,简记为DFI.数据来源于北京大学数字金融研究中心课题组.

控制变量 选择城镇化程度(DFU)、产业结构(IS)、财政支出(RFE)三个指标作为控制变量.城镇化程度用地区城镇人口占年末总常住人口的比重来表示.产业结构用二三产业的增加值占总增加值的比重来表示.财政支出用地区一般预算支出表示,并对该指标进行取对数处理.

本文中涉及到除DFI之外的指标均来源于EPS全球统计数据库.对文中所涉及到的所有变量进行描述性分析,结果见表1.

4 实证结果分析

4.1 空间相关性检验

对2011-2018年我国31个省市的经济发展与数字普惠金融发展进行全局莫兰指数检验,具体结果见2.从表2中可以看到,2011-2018年我国地区人均GDP的Moran's I指数值均在0.333以上,且指标值在1%的显著性水平下都是显著的,说明我国31个省市之间的地区经济发展具有较强的正空间自相关性,即相邻地区经济发展间具有正向积极的促进作用.从Moran's I指数值的大小来看,2011-2018年指数值波动幅度较大,处于先下降后上升的趋势.从2015年开始,Moran's I指数值开始增大,说明地区经济发展之间的空间效应开始变强,也就是说相邻地区的经济发展对本地区经济发展的影响作用在增大.

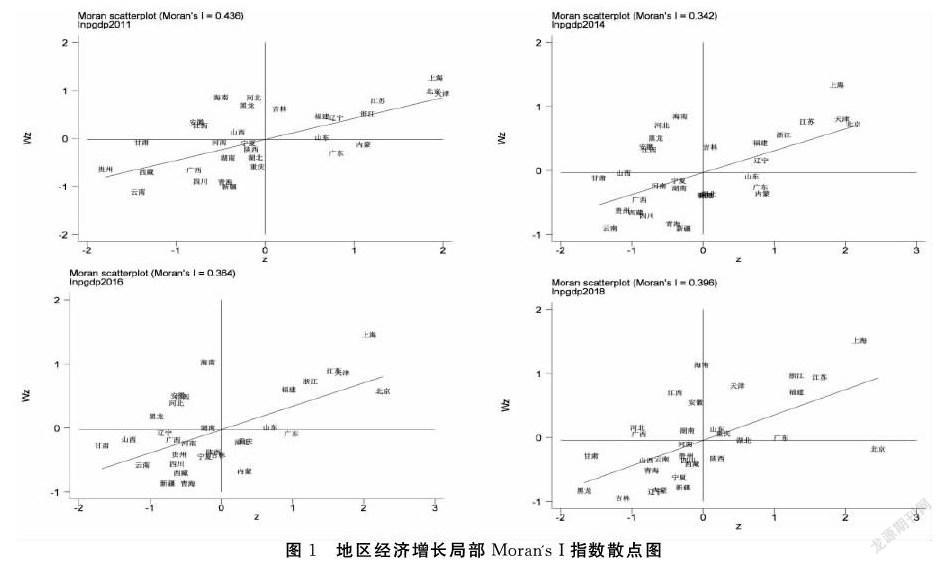

图1为2014,2016,2018年各地区局部Moran's I指数分布的散点图,从图中可以看出,我国31个省市地区基本上都集中分布在Ⅰ和Ⅲ象限,其中第Ⅰ象限表示“高高相聚”区域,第Ⅲ象限表示“低低相聚”区域,说明地区的经济发展具有很强的空间集聚性,也进一步验证了地区间的经济发展确实存在着空间自相关性,和全局莫兰指数检验是一致的,表明在建模中要考虑空间因素的影响.

4.2 空间计量模型回归结果

本文是在SDM模型基础上考虑了时间的动态变化因素建立的动态SDM模型,现与基础模型进行比较分析.首先对所选择的SDM以及动态SDM模型进行Hausman检验,用来确定是选择随机效应还是固定效应下的模型.通过检验发现,在1%的显著性水平下均拒绝原假设,所以两模型均选择固定效应.对两模型的参数进行估计,从两模型的参数估计结果来看,静态杜宾和动态SDM模型估计的系数结果基本一致,说明所选取的变量较为稳健.从估计参数的显著性以及模型拟合效果上来看,动态SDM模型要明显优于静态下的模型.因此本文重点对动态SDM模型进行分析.

数字普惠金融发展水平参数为0.003 742 3,通过1%水平下的显著性检验,说明数字普惠金融对本地区经济发展具有一定的促进作用.数字普惠金融借助互联网等技术让金融机构的创新产品以低成本服务于更多的人.特别是中小微企业以及低收入的农民阶层可以参加到更多的社会经济活动中,提高资源的配置效率,进而促进地区经济的发展.W×DFI的系数为负且显著,说明对某一地区而言数字普惠金融对其他相邻地区的经济发展存在一定的溢出效应,并且溢出效应为负.究其原因,某一地区数字普惠金融发展程度越高,对相邻地区人才、投资等资源产程度越高,对相邻地区人才、投资等资源产生一定的虹吸效应,进而会对相邻地区的经济发展产生一定的抑制作用.

产业结构以及地区政府财政支出两控制变量的回归系数均为正且显著,说明产业结构升级对于地区经济的发展具有正向的促进作用,其间接效应为3.434 239,说明具有较强的空间溢出效应.地区政府财政支出规模的扩大对于地区经济发展具有一定的拉动作用.政府财政的扩大在基础资源配置以及物资资本存量方面具有一定的积极作用,有利于地区社会经济发展水平的提升.

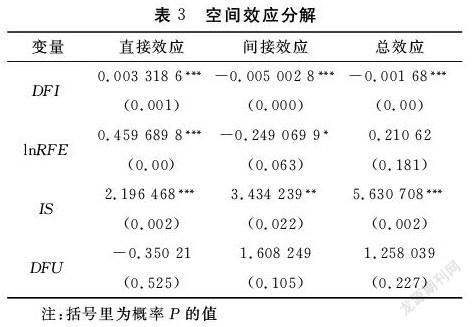

空间效应分解结果见表3.从变量空间效应分析结果来看,数字普惠金融、政府财政支出、产业结构的直接效应、间接效应均显著,地区的城镇化程度的空间效应不显著.数字普惠金融发展水平的直接效应为正,间接效应为负,说明数字普惠金融的发展确实可以促进地区经济的发展,本地區数字普惠金融的发展会对其他相邻区域的经济发展产生一定的抑制作用.

4.3 模型稳健性检验

为了确定上述估计模型的准确性,需要对模型的稳健性进行检验.本文参照邹新月的研究,利用北京大学数字普惠金融指数下的二级指标数字普惠金融的覆盖广度指数(coverage-breadth)替换数字普惠金融指数当作解释变量,并将邻接空间权重矩阵更换为经济距离矩阵,然后重新拟合模型.如果两模型的结果一致,则说明本文拟合的模型以及估计结果稳健可靠.

从模型的估计结果来看,更换了模型的关键解释变量以及空间权重矩阵后,关键解释变量参数估计结果以及空间效应分解的结果基本一致.说明本文对建立的动态空间杜宾模型是合理稳健的,数字普惠金融的发展对地区经济发展具有积极正向的直接效应,对相邻地区存在负向的溢出效应.

4.4 空间异质性分析

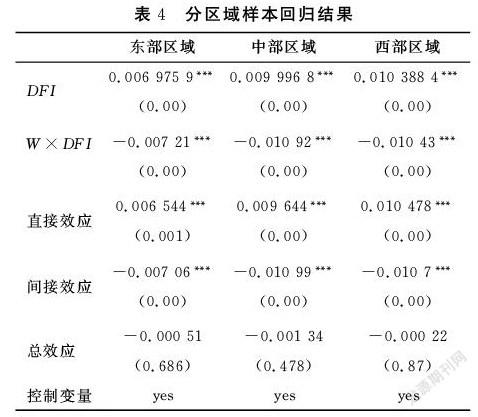

我国东中西部地区存在着较大的差异,为了进一步探究数字普惠金融的发展对地区经济发展的影响,本文依据国家发改委等部门对我国东中西部的划分准则,将本文的研究总体划分为东部区域、中部区域以及西部区域三个样本,然后进行回归分析.在此处空间面板的回归分析中采用经济距离矩阵,进行静态SDM和动态SDM模型拟合,比较选择静态下的SDM模型.结果见表4.

表4的结果表明,数字普惠金融的发展在东中西三个地区的经济发展中都存在着正向的积极促进作用;数字普惠金融的发展对中部和西部地区的促进作用要大于东部地区,说明数字普惠金融对经济较为落后区域经济发展的促进作用要明显些,因此,数字普惠金融的发展对缩小地区经济发展的差异具有重要意义.

5 结论与建议

5.1 结论

(1)我国地区间的经济发展具有明显的空间聚集性.2011-2018年空间自相关性均为正向的,即地理位置相邻的区域经济发展彼此相互促进.伴随着我国改革的不断推进,地区间经济发展空的间自相关性增强趋势较为明显.

(2)数字普惠金融的发展对地区经济发展具有显著的正向促进作用,但也存在显著的负向溢出效应;地方政府的财政支出以及产业结构对地区经济发展均具有显著的正向影响;数字普惠金融对中西部经济发展的正向积极作用要大于东部区域.

5.2 建议

第一,大力推进数字普惠金融的发展,增强数字普惠金融对实体经济的渗透度,更好的促进地区经济的发展.从数字普惠金融对邻近地区的经济发展具有负向溢出作用出发,平衡区域间数字普惠金融的发展水平,优化数字普惠金融相关资源配置,特别是对于数字普惠金融发展水平较低的西部地区在相关政策上给予偏倚,缩小地区间数字普惠金融的发展水平差距,提升我国经济发展整体的平衡性.

第二,发挥好产业结构升级和地方财政的正向积极作用.在提升地区数字普惠金融发展水平的前提下,继续深化产业结构调整,更好的发挥产业结构调整升级对地区经济的辐射作用,缩小地区经济发展的差距;发挥好政府部门的主导作用,合理规划财政支出规模,在经济发展水平较低的地区加大财政支持力度,加快薄弱地区的经济发展.

参考文献

[1]贝多广.金融发展的次序——从宏观金融、资本市场到普惠金融[M].北京.中国金融出版社,2017.334-341.

[2]付莎,王军.中国普惠金融发展对经济增长的影响——基于省际面板数据的实证研究[J].云南财经大学学报,2018,34(3):56-65.

[3]杜强,潘怡.普惠金融对我国地区经济发展的影响研究——基于省际面板数据的实证分析[J].经济问题探索,2016(3):178-184.

[4]郭峰,王靖一,王芳,等.测度中国数字普惠金融发展:指数编制与空间特征[J].经济学,2020,19(4):1401-1418.

[5]郝云平,雷汉云.数字普惠金融推动经济增长了吗?——基于空间面板的实证[J].当代金融研究,2018(3):90-101.

[6]黄彩虹,张晓青.创新驱动、空间溢出与居民消费需求 [J].经济问题探索,2020(2):11-20.

[7]黄颂歌. 普惠金融对我国经济增长的影响研究[D].广州:暨南大学,2018.

[8]李季刚,马俊.中国普惠金融发展对经济增长的效应分析[J].金融发展评论,2019(9):14-26.

[9]李乐,周林毅.数字普惠金融促进地区生产效率研究[J].山东理工大学学报:社会科学版,2018,34(4):5-9.

[10]王晶晶,刘喜华.数字普惠金融对产业结构升级的影响研究[J].内蒙古农业大学学报:社会科学版,2020,22(6):58-64.

[11]夏旭红.我国普惠金融发展对经济增长的影响[D].广州:广东外语外贸大学,2019.

[12]尹飞霄.数字金融对区域绿色创新效率影响的空间计量分析[J].技术经济与管理研究,2020(11):74-79.

[13]张子豪,谭燕芝.数字普惠金融与中国城乡收入差距——基于空间计量模型的实证分析[J].金融理论与实践,2018(6):1-7.

[14]邹新月,王旺.数字普惠金融对居民消费的影响研究——基于空间计量模型的实证分析[J].金融经济学研究,2020,35(4):133-145.

[15]段东,孙欣.金砖国家外商投资与经济增长关系研究[J].牡丹江师范学院学报:自然科学版,2020(2):1-7.

[16]邢艳春,郭雁飞,王琳.吉林省地级市城镇化与生态环境耦合协调发展研究[J].牡丹江师范学院学报:自然科学版,2019(2):1-6.

[17]Corrado G,Corrado L.Inclusive finance for inclusive growth and development[J].Current Opinion in Environmental Sustainability,2017,24:19-23.

[18]Mohan R.Economic growth,financial deepening and financial inclusion[J].Dynamics of Indian Banking:Views and Vistas,2006:92-120.

[19]J PLESAGE,R KPACE.Introduction to Spatial Econometrics [M].Boca Raton:CRC Press,2009.513-514.

编辑:琳莉