基于VAR模型的我国大豆期货市场价格影响因素分解

2022-05-26周大朋穆月英

周大朋 穆月英

摘要:大豆期货作为我国最早一批设立的农产品期货市场,在套期保值、价格发现等发挥了多方面的作用,但是一直以来期货价格波动频繁,因此本文基于VAR模型对大豆期货市场价格的影响因素进行分析。依次进行了平稳性检验、协整检验、建立向量自回归模型、脉冲响应函数和方差分解等步骤进行实证分析。结果表明,我国大豆期货价格与大豆现货价格、进口价格、相关商品期货价格以及国际大豆期货价格之间存在协整关系,且大豆期货价格受自身影响程度最大,相关商品期货价格和大豆进口价格也有明显的影响,而我国大豆期货价格受国外的大豆期货价格影响程度在削弱。最后根据结论给出相关的建议。

关键词:大豆期货价格 平稳性检验 协整检验 向量自回归(VAR)

*基金项目:国家社会科学基金重大项目(18ZDA074)。

我国是大豆的消费大国,但是目前我国大豆的产量不到世界产量的十分之一,我国大豆的自给率低,对大豆进口的依赖程度高。因此国际贸易政策、局势以及大豆进口价格和运输过程中费用都会对大豆价格产生至关重要的影响,这也直接导致了原先大豆价格不稳定,国内生产者、企业等容易产生亏损。

近年来,随着我国期货市场的逐渐完善,使得价格发现、风险控制等功能逐渐受到重视。大豆作为我国较早发展的农产品期货产品,一直广泛受到关注和研究。2021年大豆期货主力合约价格突破六千点,巨大的价格波动带来获利可能的同时,也增加了风险管理的难度。因此对于探究大豆期货价格影响因素,分析导致价格变动的原因从而对后续价格走势作出判断显得尤为重要。

目前研究的表明从宏观经济到产业市场再到相关商品都对大豆期货价格产生一定的影响,但是随着近几年我国大豆期货市场的完善,国家对大豆产业的扶持,我国的大豆期货的地位和重要性已经明显发生了实质转变,大豆期货价格突破六千点就是最明显的例子,所以有必要对当前大豆期货价格的影响因素进行新的探究。此外本研究在数据的选取上,选择了国家取消了大豆收储机制后的数据,让大豆的价格变得更加适应市场化的需求。同时在因素的选择上,考虑的不仅仅是大豆期货与某一因素的波动性,而是综合衡量了一段时间内影响我国大豆供需情况的影响因素。基于上述考虑的实际情况,本文对我国大豆期货价格影响因素展开实证探究。

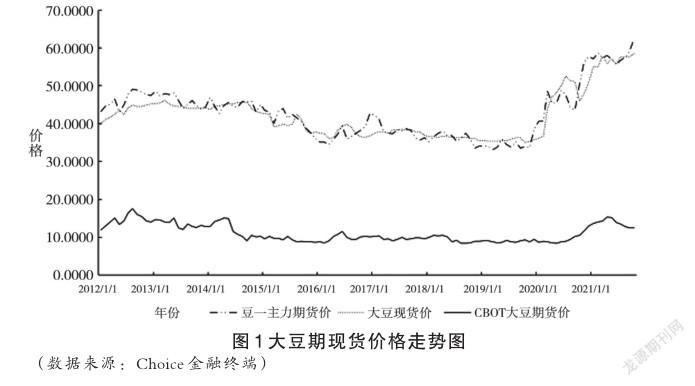

由图1的大豆期现货价格走势图可以看出,我国的大豆期货一号主力合约收盘价在2014年1月至2021年10月的走势波动较大,在图中可以明显看出大豆期货价格在2014年的四千点下降到2015年的三千点,随后维持在此区间波动。直到2020年后,大豆期货价格开始迅速上升,由于疫情的影响以及国内大豆供需缺口扩大,大豆期货价格在一年多的时间内价格上涨近两倍。从图中看我国大豆的现货价格,其走势情况和期货价格的变动情况大抵相似,但是各自波动的区间并非一一对应的。现货价格的走势更加平稳,期货价格的走势则在短时间内经过很多次的波动。

CBOT大豆期货价格比我国大豆期货价格的走势更加平稳,这也说明美国的大豆期货市场较为成熟,信息透明度更好。CBOT大豆期货价格在几年内都维持在一千到两千点之间的水平,在2014年至2020年很长的一段时间内,价格波动不明显。而从关联性来看,国内大豆期货和国外大豆期货的关联性在前期较大,而在最近几年的波动中可以看出,国内大豆期货价格的波动剧烈,而国外大豆期货价格的走势更加的平缓。

发达且有效的期货市场不仅可以有效地规避风险还可以从中获利。从近几年的期现货价格的波动情况来看,相似之处是期现货的波动的大趋势较为一致。但是明显在一个现货波动的区间内期货价格波动更加频繁,大豆的现货价格的滞后反应比较明显。反观国外发达的大豆期货市场的信息透明度较高,交易双方可以随时掌握成交信息,这种市场化的竞争机制能最大限度地反映多空双方的需求情况,更加有利于促进价格发现机制的运行。因此,我国大豆期货市场的价格波动的情况值得去深入研究,探究影响大豆期货价格变动的因素对完善我国期货市场十分重要。

(一)模型选取

本文将所选取的大豆期货收盘价和五个影响因素先进行平稳性检验,对不平稳的变量用差分等处理方式。之后根据信息准则确定所建立模型的滞后阶数并进行协整检验。再对建立的向量自回归模型进行脉冲响应分析和方差分解分析,判断各个变量对于大豆期货价格的冲击时间的长短和剧烈程度的大小。

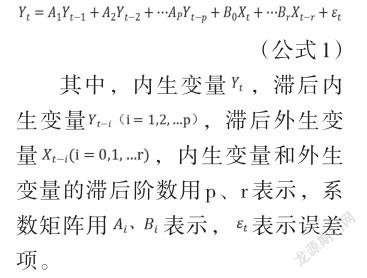

VAR模型把系统中每一个内生变量作为系统中所有内生变量的滞后值的函数来构造模型,从而将单变量自回归模型推广到由多元时间序列变量组成的向量自回归模型,建立模型公式1如下所示:

(二)变量选取和处理

从已有的大豆期货价格的直接和间接的影响因素来看,大豆期货价格受到的间接影响因素主要是通过大豆现货价格进行传导的,大豆的现货价格受到大豆的供给情况、大豆进口价、种植成本、政策因素、相关商品等因素的影响。如大豆进口价上升,大豆现货价格也会随之上升。大豆期货价格的直接因素主要包括金融市场状况、期货市场相关商品价格、国际金融市场期货价格等。

本文研究中选取的因变量是大豆期货一号主力合约收盘价(LNFP),主力合约指的是当前市场上成交量最大且最活跃的合约。选取的变量有五个分别是豆一现货价(LNSP)、豆油期货收盘价(LNYP)、大豆进口均价(LNIP)、WTI价格(LNWP)、CBOT大豆期货价格(LNCP)。本文所选取的影响因素覆盖范围包括了期货的现货价、相关商品期货价格、大豆进口情况、国际市场情况等。选取数据的区间为2014年1月至2021年10月,主要原因是2014年我国正式取消了具有争议的大豆临时收储机制,自此大豆的价格由市场来决定。并且为了便于后续的分析,对数据进行对数处理。(本文数据均来源于Choice金融终端,操作软件为Eviews10.0)

(三)平稳性检验及协整检验

为了防止时建模结果出现伪回归的情况,需要对时间序列进行平稳性检验。ADF单位根检验结果表明所有原序列都是不平稳的,但是经过一阶差分之后P值为0,表明所有序列为一阶单整,用一阶差分后的序列进行建模分析。

如果原序列不平稳,那么差分后的数据需要判断是否存在长期的均衡关系。协整检验的结果表明,在None的情形下,P值小于0.01,说明在95%置信水平下,序列间是存在多个协整关系的,变量之间存在长期的均衡关系。

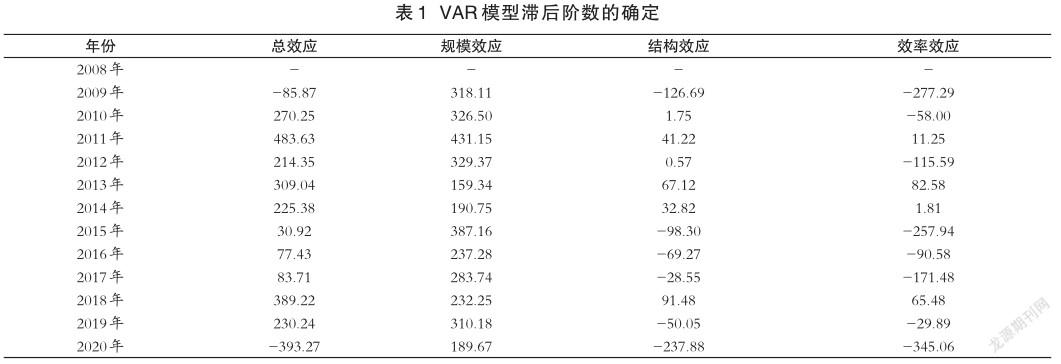

(四)确定滞后阶数

滞后阶数的结果如表1所示。通过信息准则中AIC、SC、HQ最小原则来确定VAR模型的滞后阶数,结果表明在滞后阶数2阶时星号最多,由此建立VAR(2)模型。且所建立的VAR(2)通过模型稳定性检验,可以进行后续分析。

(五)脉冲响应及方差分解

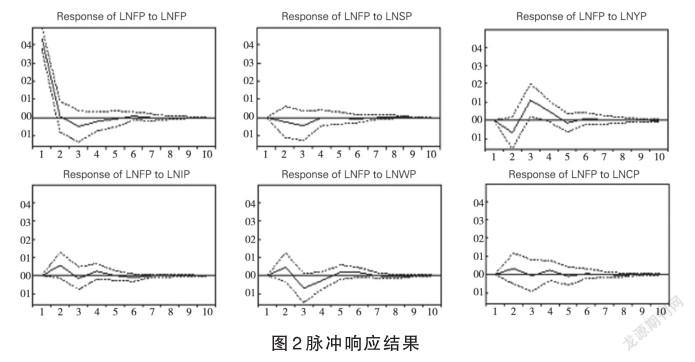

脉冲响应分析的结果如图2所示,期货价格对于自身的冲击效果最强,前两期的反应十分明显,之后反应程度趋于平稳;大豆现货价对期货价格在第三期有一个负向的冲击,但是强度不高,之后趋于平稳;豆油期货价格对大豆期货的冲击在前两期为负向,之后转向正向冲击,并在第三期后逐渐下降,之后趋于平缓;大豆进口价格对期货的冲击在前三期有明显的反应,之后没有明显的冲击;WTI价格对期货价格的冲击由前两期正向响应转向负向响应,随后变得平缓;CBOT大豆期货价格对国内大豆期货价格的脉冲响应不明显。

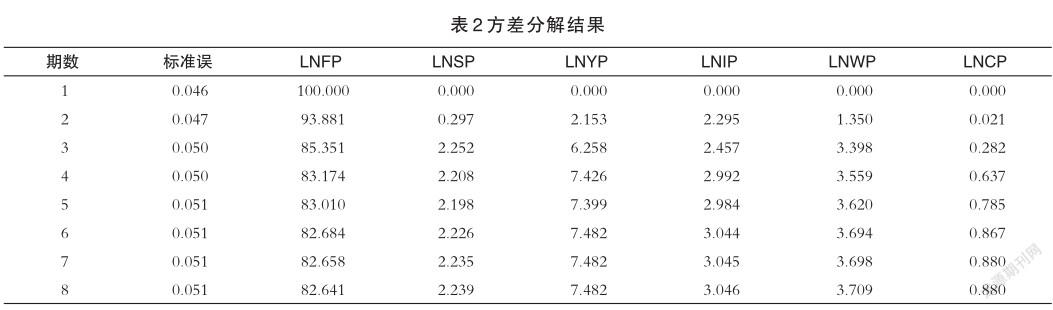

由表2的方差分解结果图可以看出,期货价格的变动对于期货价格本身的影响较大,且随着期数的增加而降低,最后贡献度稳定在82%左右;现货价格对于期货价格的影响随期数增加而增加,最高贡献度达到2.23%;豆油期货价格对大豆期货价格的影响随期数增加而增加,最高的贡献度达到了7.4%;大豆进口均价和WTI价格对大豆期货价格的贡献度最终在3%之上,并且大豆进口价格前期的贡献度比WTI价格要高;CBOT大豆期货价格对国内大豆期货价格的影响较小,随期数增加最终稳定在0.8%。由此得到结果是:大豆期货一号主力合约的价格受自身的影响最大,其次是大豆期货价格,也就是相关商品期货价格的影响明显。大豆现货价格对期货价格的影响有限,影响程度不大,且比较稳定。大豆进口均价和WTI价格等可以反映大豆进口过程中的进口价和运输费用对大豆期货价格的影响较小。CABOT的国际大豆期货价格对国内大豆期货的影响最小,没有太过明显的波动。

(六)研究小结

通过对我国大豆期货价格的波动情况进行分析,对比国内外大豆期货市场的基本情况,再对我国大豆期货影响因素进行检验、建模、脉冲响应等分析,主要研究结论概括如下:

一是我国大豆期货价格变化明显,特别是近两年上升趋势明显,短期内大豆价格处于高位震荡。本文的实证分析结果发现国内的大豆期货和现货价格、豆油期货价格、大豆进口均价、WTI价格、CBOT大豆期货价格序列都是一阶单整序列,且彼此之间存在长期均衡关系,因此变量之间的变动具有一致性。

二是从变量影响的横向角度看,大豆期货价格的历史价格会对后续价格波动产生明显的影响。豆油期货对大豆期货价格的影响很明显,因为豆油属于大豆的下游产品,关联性较高;大豆进口价、运输成本等会影响大豆现货价从而间接的对期货价格产生影响,而进口过程中成本费用容易发生变化;大豆现货价格对期货价格的影响有限,价格发现功能不明显;CBOT大豆期货价格对我国大豆期货价格影响反映了美国大豆期货市场对国内大豆期货市场的影响已经削弱,我国期货市场中大豆期货价格表现出的独立性较强。

三是从变量影响的纵向角度看,对大豆期货价格影响因素所占的比重有如下排序:大豆期货价格>豆油期货价格>WTI价格>大豆进口价>CBOT大豆期货价格。因此在大豆期货价格变动中可以着重关注大豆期货历史价格和相关商品的期货价格,其他变量对大豆期货价格存在影响,但是作用效果有限。

一是相关部门要继续推进我国大豆期货市场建设和创新。目前国外大豆期货价格对我国的大豆期货市场原先较强的冲击影响已经在逐渐削弱,需要进一步提高我国大豆在国际市场的地位和争夺国际定价权。这要求加快期货市场相关法规政策的更新和完善,继续推出新的大豆期货产品和产业链上相关商品的期货,为我国的大豆产业链的价格稳定增加安全屏障和竞争力。扩大大豆期货市场交易规模和容量,增强大豆期货市场价格风险管理能力,建立和完善风险预警机制,对来自外部市场的价格冲击做到提前预警以及风险的合理处置。政府对大豆期货市场的引导和调控的政策要灵活适度,增加大豆市场的价格和风险自我调节的自由度,充分发挥市场的資源配置等优势,建设具有高水平、高透明度新型期货市场。

二是国家利用政策优势引导扩大我国大豆种植面积和产量,保证国内大豆供给,解决目前供需缺口持续扩大的问题。当前对国外大豆进口的依存度过高,很容易受到不可控的因素影响我国大豆的进口量,从而导致我国市场供需失衡。必须尽快提高国内的大豆产能,保证国内的自给率,才能避免因定价权的归属导致国内企业的亏损和产业结构的失衡。同时可以通过多元化的进口方式,如进口豆粕、豆油等商品,缓解单一商品大规模进口的劣势,也可以通过研究可替代的产品满足饲料、油料等方面的需求,减少大豆进口风险。同时保证大豆上下游产业链中相关商品价格稳定,如豆油、豆粕等价格,防范因某一相关商品供给失衡导致对整个大豆产业链产生的价格波动。

三是重视发展农村金融服务,引导大豆种植农户和企业积极参与“保险+期货”项目。通过期货市场防止价格下降进行规避风险,能够最大限度地降低农户生产过程中的价格和产量风险,保证农户的收入,从而提升农户种植大豆的积极性。期货公司和保险公司仍需要探索更多的“保险+期货”的品种,不仅要考虑纳入产业链上的其他农产品进行投保,也要为产业链上的上下游加工等企业提供参保的渠道,从而强化整个大豆产业链抵御和防范风险的能力。

四是对我国的大豆产业结构进行换代升级,淘汰过剩产能,重视技术优化和创新。比如目前我国大豆产业链上加工这一环节,大多数加工企业加工程度较低,粗加工产能过剩,深加工产能不足,企业布局不合理。大豆的加工水平受到技术限制,因此需要重视相关技术水平的创新,对资源配置进行适当的倾斜,保证高水平企业获得更多的资源,鼓励企业通过自我创新的方式完成对落后产能的淘汰,从而实现整个产业链的转型升级。

参考文献:

[1]于俊年.计量经济学软件[M].北京.对外经济贸易大学出版社, 2006.

[2]范金城,梅长林.数据分析[M].北京.科学出版社, 2002.

[3]张有望,李崇光.农产品价格波动中的金融化因素分析——以大豆、食糖为例.[J].华中农业大学学报(社会科学版),2018(5):86-93.

[4]辛阳,赵大坤.我国大豆期货价格的传导效应研究——基于国际市场因素的VAR模型分析[J].价格理论与实践,2020(6):97-100.

[5]蒋云霞,唐民.影响中国大豆期货价格波动的因素研究[J].全国流通经济,2021(6).

[6]毛春元,刘萍萍.基于多元GARCH模型大豆期货价格的实证研究[J].淮海工学院学报(自然科学版), 2016, 25(2): 53-58.

[7]刘凯,穆月英.中国大豆期货价格与现货价格关系实证分析[J].农业展望,2017(5):12-17.

[8]刘凯,穆月英.中美大豆期货市场价格波动及联动性分析[J].中国农学通报,2017(33).

[9]张薇薇.我国大豆期货价格与现货价格关系的实证分析[J].市场周刊, 2019(06):122-123.

Decomposition of Factors Influencing Prices of China’s Soybean Futures Based on VAR Model

Zhou Dapeng Mu Yueying

Abstract: Soybean futures, as one of the earliest agricultural product futures established in my country’s futures market, have played many roles in hedging and price discovery, but prices have always fluctuated greatly. Therefore, this paper is based on the VAR model on the factors that affect soybean futures market prices. analysis. the steps of stationarity test, co-integration test, establishment of vector autoregressive model, impulse response function and variance decomposition were carried out in turn for empirical analysis. The results show that there is a co-integration relationship between my country’s soybean futures prices and soybean spot prices, import prices, related commodity futures prices and international soybean futures prices, and soybean futures prices are most affected by themselves, and related commodity futures prices and soybean import prices also have differences. However, my country’s soybean futures prices are weakened by the influence of foreign soybean futures prices. Finally, some suggestions are given based on the conclusions.

Key words: soybean futures price Stationarity test Co-integration test Vector autoregressive model(VAR)

(作者單位:中国农业大学经济管理学院)

责任编辑:李政