企业碳绩效影响因素研究综述

2022-05-23李勇缪彬

李勇 缪彬

【摘要】随着环境问题的日益严重以及我国“双碳目标”的提出, 围绕企业碳绩效的研究越来越多。 本文对企业碳绩效的影响因素研究进行梳理总结。 企业碳绩效的影响因素分为内部因素和外部因素: 内部因素包括传统能源的使用、污染物的排放、低碳行为的落实、董事会特征以及碳信息披露; 外部因素包括政府的监督与管理、经济利益相关者的压力以及社会公众的压力。 从研究现状来看, 该领域研究存在研究成果相对不足、没有充分对影响碳绩效各层次因素之间的联系进行探究以及研究方法相对单一等不足之处。 未来可以从准确地对企业碳绩效的含义进行界定、跨层次研究企业碳绩效的影响因素以及基于影响因素设计企业碳绩效评价指标三个方向入手, 对企业碳绩效展开进一步研究。

【关键词】企业碳绩效;影响因素;评价;双碳目标

【中图分类号】F230;F275 【文献标识码】A 【文章编号】1004-0994(2022)10-0063-7

一、引言

近些年来, 气候问题时有发生, 所带来的影响也不容忽视。 其中, 温室气体的排放是引发气候问题的重要原因, 因此减排温室气体以应对气候变化显得尤为重要和紧迫。 纵观国际社会应对气候变化所采取的行动, 从1990年召开关于应对气候变化的谈判, 到1997年达成《京都议定书》以及2015年达成《巴黎协定》, 再到2020年联合国在一般性辩论时向全世界做出承诺, 都体现着人类在应对气候问题方面所做出的努力。

2020年12月12日, 习近平总书记在气候雄心峰会上发表讲话, “中国将提高国家自主贡献力度, 采取更加有力的政策和措施, 二氧化碳排放力争于2030年前达到峰值, 努力争取2060年前实现碳中和”。 我国制定的“双碳目标”, 一方面符合我国国情, 是我国生态文明建设的必然要求, 同时也是我国经济社会健康发展的内在需求; 另一方面是面对日益严峻的环境问题时, 身为发展中大国所必须采取的措施, 显示了我国应对气候变化的态度, 以及积极推动构建人类命运共同体的大国担当。

社会经济构成的关键单元是企业, 所以在“双碳目标”提出的背景下, 企业必须树立绿色发展理念, 制定并落实绿色发展战略, 培养可持续发展能力, 在促进经济发展的同时承担起促进社会低碳发展的责任。 为了顺应绿色发展的时代要求与形势, 对企业碳绩效进行研究就显得尤为重要。 从宏观上来讲, 政府或相关部门可以利用碳绩效对企业的生产运营状况进行监管。 从微观上来讲, 一方面, 企业可以通过对自身碳绩效进行评估, 认识到自己在低碳生产运营方面存在的不足并及时改正; 另一方面, 企业外部利益相关者可以根据企业的碳绩效水平, 了解企业在绿色发展方面的表现, 从而为其投资、观望等决策提供准确具体的标准作为参考。

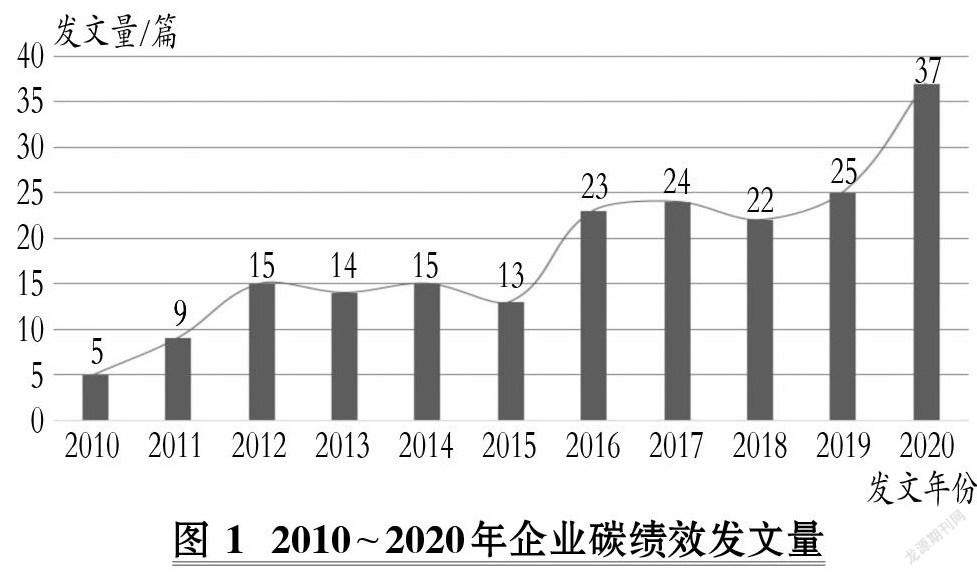

目前国内外有众多学者对企业碳绩效的影响因素进行了相关研究, 图1反映的是中国知网数据库中2010 ~ 2020年学者们在企业碳绩效这一领域的发文量。 从图中可以看出, 发文量从2010年的5篇增长到2020年的37篇, 并且在近十年总体保持着持续上升的趋势。 由此可以看出, 在发展低碳经济的时代背景下, 越来越多的学者对企业碳绩效相关研究领域产生兴趣并展开研究, 相信在未来这种趋势也会继续保持。 在对企业碳绩效的众多研究之中, 有不少学者对企业碳绩效的影响因素进行了相关研究, 但亟需对其进行梳理总结, 以供后续学者在此基础上进行深入研究。 因此, 本文对企业碳绩效的影响因素进行梳理总结, 并针对该领域的研究现状和未来研究方向进行分析展望。

二、企业碳绩效的概念

从起源来看, 企业碳绩效属于企业绩效的一个分支, 而有关企业绩效的研究已经获得了丰硕的成果。 根据学者们的研究成果, 可以将企业绩效评价的发展划分为三个阶段: 成本评价阶段、财务绩效评价阶段以及综合绩效评价阶段。 从早期的杜邦分析体系到SMART系统以及PMQ等整合的绩效评价系统, 可以看出企业绩效评价方法日益完善。 伴随着日益严峻的环境问题, 来自于外部利益相关者的政治压力、经济压力以及社会压力越来越大, 企业为了在市场中更好地生存和发展, 开始将环境保护引入绩效评价体系, 有关环境绩效的研究由此产生, 而碳绩效属于环境绩效的研究范畴[1] 。

目前有关企业碳绩效的定义尚在探索之中, 早期国外学者Hoffmann和Busch[2] 提出“碳绩效”这一概念, 并从静态和动态的视角、实物和货币的维度提出了包括碳强度在内的四个指标以对企业碳绩效进行描述。 根据学者们的研究视角, 企业碳绩效的概念可以从生产经营视角和评价方式视角来定义。

(一)生产经营视角

部分学者从企业的生产经营角度对企业碳绩效的概念进行界定。 比如: 张彩平和吴倩雯[3] 认为, 碳绩效反映了传统能源的配置效率以及碳排放的产出效率; 李世辉等[4] 认为, 企业碳绩效是在低碳运营模式下的企业运作绩效, 主要表现为从事低碳或零碳技术应用、能源节约及能源结构优化等活动所付出的努力, 其产出成果体现在碳减排量与经济效益等物量和货币指标上; 闫华红等[5] 认为, 碳绩效也被称作碳排放效率、减排绩效, 用以衡量企业二氧化碳相关活动投入与产出的效果; 张亚连和刘巧[1] 认为, 企业碳绩效即企业以绿色低碳循环发展为战略目标而实施的控制碳基能源消耗、减少碳排放量等一系列改善环境质量的行为过程及其成效表现。

(二)评价方式视角

也有部分学者在探究企业碳绩效与其他反映企业运营的指标之间的关系时, 用定量指标定义企业碳绩效。 早期国外学者Clarkson等[6] 利用销售总额减去销售退回和折让的金额与二氧化碳排放总量的比值表示碳绩效水平。 类似地, Luo等[7] 也采用了相同的思路, 利用企业温室气体排放总量与总销售额的比率即碳排放强度来评价企业碳绩效。 谢志明和刘晓清[8] 在此基础上考虑了企业(行业)主营业务成本等成本要素。 周志方等[9] 利用碳信息披露项目(CDP)中的相关内容反映企业碳绩效。 Ashraf等[10] 利用温室气体总排放量评价企业碳绩效。 Haque和Ntim[11] 利用過程导向的碳绩效(相关政策、过程、披露和战略行动)和实际的碳绩效(实际温室气体排放)来反映企业碳绩效。

综合以上各个学者的观点可以看出, 目前学者们虽然对于企业碳绩效还没有统一的界定, 但对其内涵有着相同的认知。 从企业生产运营角度来看, 学者们认为企业碳绩效应该从低碳生产运营的投入和产出两方面来定义; 从评价方式角度来看, 学者们认为碳绩效表现在企业温室气体排放、企业营业收入(成本)、碳信息披露等方面。 综上所述, 企业碳绩效与企业低碳行为的实施和效果密切相关, 是评价企业低碳生产运营情况的重要工具。

三、企业碳绩效影响因素

目前学者对于企业碳绩效影响因素的研究, 可以归结为以下两种类型: 一是在构建企业碳绩效评价体系时, 考虑碳绩效的影响因素, 并将影响因素作为评价指标纳入评价体系; 二是采用实证研究的方法探讨一些因素是否对企业碳绩效有影响以及其对企业碳绩效的影响程度有多大。 筆者通过对以往的研究成果进行梳理, 将企业碳绩效的影响因素归纳为内部和外部两类。

(一)内部因素

1. 传统能源的使用。 传统能源的使用作为企业生产运营的投入环节, 与企业碳绩效水平有着密切的联系。 张亚连和刘巧[1] 在构建企业碳绩效评价体系时考虑到燃料消耗这一影响因素; 徐光华和林柯宇[12] 也将煤炭消耗量、石油消耗量、天然气消耗量等指标作为影响因素纳入企业碳绩效评价模型, 而且最后的评价结果都表明低能耗目标有助于企业提高碳绩效水平。 与此同时, 部分学者还考虑了传统能源使用效率对企业碳绩效的影响。 张彩平等[13] 将单位产品原辅材料消耗、单位产品能耗等一系列碳投入指标作为构建造纸企业碳绩效评价体系时的影响因素; 还有学者在构建碳绩效评价模型时, 将能源耗用强度[14] 、高碳能源投入产出比[15] 、煤矸石综合利用率、煤层气综合利用率[16] 等指标作为企业碳绩效的影响因素。 这些学者在评价企业碳绩效时发现, 能源的使用效率越高, 企业碳绩效水平也会越高。

除此之外, 还有学者认为企业传统能源使用所带来的经济效益对碳绩效也有一定的影响。 谭德明和何红渠[17] 将经济效益指标作为影响因素纳入碳绩效评价模型, 并且将经济效益定义为传统能源投入所带来的经济增加值与营业收入的比值; 张亚连和刘巧[1] 在设计碳绩效评价体系的产出指标时考虑到经济效益对企业碳绩效的影响, 认为经济效益就是通过较低的碳排放量来达到企业经济利益的最大化, 并且将工业总产值这一指标衡量传统能源投入所带来的经济效益; 也有学者借鉴平衡记分卡的思路, 利用平衡计分卡的财务维度反映传统能源使用所带来的经济效益对企业碳绩效的影响[18,19] 。 这些学者在实证分析中得出, 当传统能源使用所带来的经济效益较高时, 可以显著改善企业的碳绩效。

2. 污染物的排放。 一个企业的碳绩效水平在很大程度上取决于企业污染物的排放, 尤其是温室气体的排放, 因此污染物排放是企业碳绩效的重要影响因素, 许多学者在设计碳绩效评价指标或者是构建碳绩效评价体系时, 都将污染物排放这一因素纳入其中。 张彩平等[13] 在设计碳产出指标时就考虑了二氧化碳排放量以及废水排放量等对企业碳绩效的影响。 罗喜英等[14] 在评价企业碳绩效时定义了碳排放削减率这一指标, 考察了二氧化碳排放量的增长率对碳绩效的影响。 与此同时, 他们在评价企业碳绩效时发现, 污染物的排放量越少, 企业碳绩效水平越高。

也有学者在此基础上进行延伸, 不仅考察污染物的排放量, 而且考察污染物的排放是否达标, 如CO2、SO2、氮氧化物、烟尘等排放达标率[12] , 或者是污染物排放的削减情况, 如CO2的削减、SO2的削减、NOX的削减[16] 等, 再者是污染物的回收处理情况[18] 等, 并且最终研究证实, 污染物排放达标情况的改善可以提高企业的碳绩效水平。

此外, 张彩平和吴倩雯[3] 认为, 企业产生的碳排放总量应该在合理范围之内, 并且指出, 真正影响企业碳绩效的是超出合理范围的碳排放量。 当实际碳排放量大于持有配额(“超排”)时, 企业需要购买或者借贷配额, 碳成本提高, 对企业碳绩效产生负面影响; 当实际碳排放量小于持有配额(“减排”)时, 企业可以出售或者储存配额进而从中获取碳收益, 对企业碳绩效产生正面影响。 麦海燕和麦海娟[20] 设计的企业低碳水平偏离指数蕴含了同样的思想, 其具体定义为企业当年实际碳排放和行业标准碳排放的差值与行业标准碳排放的比值。

3. 低碳行为的落实。 企业在落实低碳行为方面所采取的行动和努力, 同样会影响企业的碳绩效水平, 众多学者在设计企业碳绩效评价指标时也会侧重于这一点。 企业低碳行为的落实可以分为事前、事中和事后三个方面。

首先是事前企业对于低碳战略的制定。 赵玉珍[15] 在设计企业低碳发展行为指标时, 将企业低碳战略规划的完善度纳入其中, 以反映其对企业碳绩效的影响。

其次是事中企业对于低碳行为的落实。 李林和朱沙沙[21] 在设计公共工程项目的碳绩效评价体系时, 将了解低碳技术和知识的高级技术员工数、用于低碳知识培训的费用、低碳和环保技术更新投入、低碳材料(设备)投入等影响因素纳入其中, 考察公共工程项目在落实低碳行为方面的表现。 此外, 管理层低碳关注度[18] 、生态保护措施[19] 、环境污染事故预防[15] 等相关影响因素也被学者们纳入碳绩效评价体系。 这些学者在应用企业碳绩效评价体系时发现, 事中企业的低碳行为落实程度越高, 越有利于改善企业碳绩效。

最后是事后企业对于自身落实低碳行为的评价和反馈。 李林和朱沙沙[21] 将实际低碳材料(设备、技术)的使用程度、可再生能源利用程度指标纳入公共工程项目碳绩效评价体系, 从项目产出的角度体现这些因素对企业碳绩效的影响。 还有学者利用员工满意度[18] 、环保事故或荣誉个数[19] 等指标来考察企业碳绩效水平。 评价结果表明, 事后企业对于自身低碳行为的评价和反馈越好, 企业碳绩效水平越高。 企业可以针对自身低碳行为的落实情况加强监督并进行反馈, 发现问题并及时改进, 进而改善企业碳绩效。

4. 董事会特征。 许多研究表明, 董事会特征与企业碳绩效之间存在密切的联系, 并且对企业碳绩效有着重要的影响。 Haque[22] 研究发现, 董事会的独立性(独立董事人数占董事会规模的比例)和董事会性别的多元化(女性董事人数占董事会规模的比例)与企业的碳减排举措有着积极的联系。 陈华等[23] 通过实证研究发现, 独立董事人数占董事会规模的比例越大, 企业碳绩效水平越高。 谢志明和刘晓清[8] 的研究也发现, 独立董事比例和董事会性别的多元化会对企业碳绩效产生积极的影响, 同时还发现, 在多家企业担任董事的董事, 即董事会连锁性会对企业碳绩效产生消极影响。 另外, Moussa等[24] 研究发现, 董事会的环境导向可以通过低碳战略直接或间接地影响企业碳绩效。 企业董事会的环境导向和低碳战略是减少温室气体排放的重要因素, 制定良好的环境战略可以提高企业碳绩效, 董事会的环境导向程度越高, 表明董事会成员对企业的环境问题越重视, 相应地会制定战略或是采取措施解决企业的环境问题, 从而提高企业碳绩效。

除此之外, Elsayih等[25] 指出, 首席执行官在解决气候变化问题(包括温室气体排放)方面发挥着重要作用, 首席执行官的管理经验和双重性(是否兼任董事长)与企业碳绩效正相关。 拥有多家企业管理经验的首席执行官能够更好地减少温室气体排放, 因为他们对环境因素有更深入的理解, 所以首席执行官丰富的管理经验会提高企业碳绩效。 当首席执行官和董事长职位合并时, 大量权力掌握在一个人手中, 这样可以提高最高管理层的决策效率, 减少董事会成员之间的意见冲突, 进而提高企业碳绩效。

5. 碳信息披露。 近年来, 管理和报告碳排放在企业中越来越流行, 企业披露有关其降低温室气体排放计划及其总体气候变化战略信息的压力越来越大。 随着企业对环境威胁的认识不断提高, 披露更多可靠的信息以评估未来相关的风险和机遇也越来越重要。 根据以管理为导向的环境披露观点, 响应利益相关者和公众要求的环境披露报告被认为可能有助于企业发展其计量和管理活动, 并推动企业可持续发展。 短期来看, 企业会因为外部利益相关者的压力而采取行动以满足他们的需求; 长期来看, 企业向外部披露相关的环境信息可能会影响管理层在环境方面的决策, 从而在企业内部获得低碳发展的动力以改善企业环境绩效。

部分学者研究发现, 企业碳信息披露对碳绩效也有一定的影响。 Qian和Schaltegger[26] 研究发现, 企业碳信息披露水平的变化与碳绩效的后续变化正相关。 对企业来讲, 提高环境信息披露质量和扩大环境信息披露范围的压力可以推动企业对可持续性和改善环境绩效做出承诺。 与此同时, 鉴于企业经营范围内外对碳信息的需求不断增加, 碳信息披露过程能够也应该导致企业碳管理行为的改变以及碳绩效的改善。 Alsaifi[27] 通过实证研究得出了相同的结果, 即加强企业的碳信息披露有利于改善温室气体排放方面的碳绩效。 Hassan和Ibrahim[28] 研究发现, 对于一些特定环境活动的披露, 如废物管理、气候变化风险和气候变化活动, 是企业碳绩效的重要影响因素。

除上述内部影响因素外, 周志方等[29] 研究发现, 企业碳风险意识的增强也会促进企业碳绩效水平的提高。 此外, 也有学者指出, 企业资产集约度(企业房产、厂房与设备总和占资产的比例)也对碳绩效水平有显著的正面影响[23] 。

(二)外部因素

1. 政府的监督与管理。 企业为获得和保持法律地位, 需要肩负保护环境的社会责任。 其中, 企业外部的政治因素对企业环境绩效具有重要影响。 通过总结国外众多学者的研究成果可以发现, 政府环境管制对企业减排有着积极的影响, 而且企业落实低碳行为时所使用的技术依赖于政府的环境激励, 所以政府应该提供更多的财政和技术支持, 鼓励中小企业提高环境绩效[30,31] 。 国内也有学者探究了政府的监督与管理对企业环境绩效的影响, 总结他们的研究结果可以得出, 政府的环境管制政策在总体上可以有效降低企业的污染排放, 而且对国有企业的效果更加显著。 此外, 企业在进行低碳创新时会受到政府环境管制的影响, 政府会通过低碳教育、完善法律法规促进企业创新, 进而提高企业环境绩效[32,33] 。

作为环境绩效的一个分支[1] , 企业碳绩效同样会受到环境规制的影响。 管亚梅和赵瑞[34] 通过实证研究发现, 政府的环境管制对企业碳绩效有正面影响, 而且这一影响在国有企业中更加显著。 汪方军和孙俊勤[35] 通过研究也得出了相同的结论, 他们以我国A股上市公司为研究对象, 探究政府压力对企业碳绩效的影响, 发现政府方面的环境管制可以明显提高企业碳绩效水平, 当政府对企业的环境表现施压时, 企业迫于压力会改善自身的碳绩效。 周志方等[36] 通过实证研究也发现, 来自政治利益相关者的压力可以促进企业碳绩效的改善, 政府加大施压力度, 会提高企业碳绩效。

2. 经济利益相关者的压力。 企业处于动态的经济环境之中, 低碳经济浪潮的兴起也迫使企业采取措施以维持其合法地位和竞争优势。 影响企业碳绩效的外部因素除了政府的监督与管理, 还有来自经济利益相关者(主要包括投資者、竞争者和消费者等)的压力。 周志方等[36] 指出, 企业碳绩效水平的提高受到经济利益相关者的压力的影响。 为了得到经济利益相关者的认同, 企业会进行节能减排, 落实更多的低碳活动, 改善低碳表现, 提高自身碳绩效水平, 以消除经济利益相关者所带来的压力。

从投资者方面来看, 投资者在进行投资决策时, 往往需要企业披露温室气体排放强度和能源使用、参与排放交易计划、应对气候变化的公司治理和战略等气候变化相关信息。 Cordeiro和Tewari[37] 以500家美国公司为样本进行研究, 发现投资者对企业的碳绩效水平有着积极的反应。 从竞争者方面来看, 外部经济环境中的竞争者对企业环境披露的管理决策具有较大的影响。 Cai和Zhou[38] 研究发现, 竞争对手作为企业的外部压力, 通过内部驱动影响企业的生态创新, 进而影响企业的碳绩效水平。 从消费者方面来看, 消费者会对环境信息披露程度方面的管理决策产生强烈影响。 Grimmer和Bingham[39] 研究发现, 企业是否向消费者披露其碳绩效往往会影响消费者的购买意愿。 此外, 企业的合作伙伴也会影响企业碳绩效。 Ashraf 等[40] 指出, 企业合作伙伴网络可以正向调节财务宽松与碳绩效之间的关系。 而且, 与碳市场的直接联系可以为中心企业提供新的资源、信息和技术减少碳排放, 提高企业碳绩效, 利用网络中的信息和知识库, 吸引并与拥有更多资源的企业结成联盟。

3. 社会公众的压力。 除了政府和经济利益相关者, 社会公众也会对企业碳绩效产生影响。 来自社区的压力在促进企业提高环境管理水平方面会发挥积极的作用, 企业为了不与当地社区产生矛盾并改善彼此之间的关系, 会采取对环境有益的行为, 满足社区对良好生活环境的需求。 Phan和Baird[41] 认为, 社区施加的压力影响了企业环境管理体系(EMS)的全面性, 而环境管理体系的全面性与环境表现之间存在正相关关系。 程博等[42] 研究发现, 由于社会公众的压力以及自身经营发展战略的需要, 在全球生产经营发展的企业往往具有较强的环境意识, 采取积极的态度和行为进行环境治理, 这会显著地改善企业自身的碳绩效。 周海华和王双龙[43] 研究发现, 企业面临的社区环保压力越大, 越有利于环境作业绩效的改善, 企业在面对来自社区居民的压力时, 有必要调整其污染防治的相应决策, 提高企业碳绩效。

除上述外部影响因素外, 学者们还发现, 市场化指数(地区市场化发展水平与程度)对企业碳绩效水平也有着显著的正面影响[23] 。 当企业所处地区的市场化发展水平与程度较高时, 对于政府或相关部门来讲, 为了维护市场的健康运行, 他们会制定并完善相关的法律法规, 并且加大执法力度, 严惩违法行为; 对于市场上同行业的竞争者来讲, 为了获取更大的竞争优势, 他们会采取更加环保低碳的生产运营模式; 对于消费者来讲, 为了保护赖以生存的地球家园, 他们更愿意企业生产或提供低碳绿色的产品或服务。 基于以上种种利益需求, 企业往往会重视对环境的保护, 加强碳绩效管理。

(三)小结

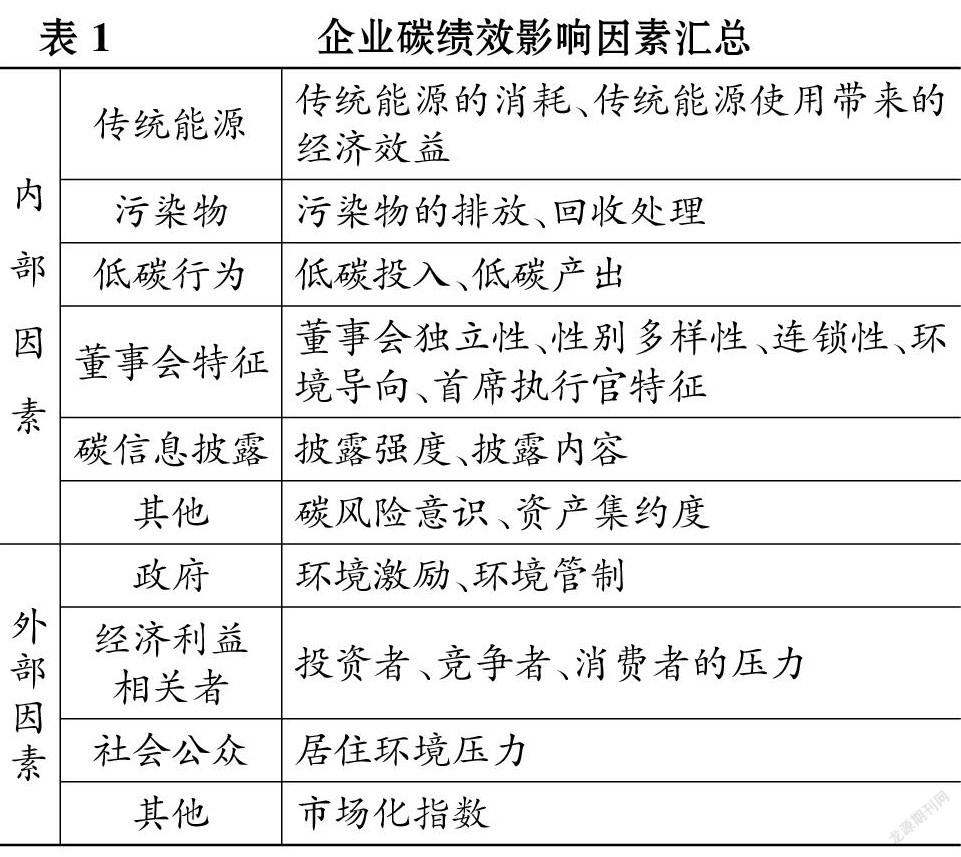

从以上归纳可以看出, 企业碳绩效的内部影响因素包括传统能源的使用、污染物的排放、低碳行为的落实、董事会特征、碳信息披露等, 外部影响因素则包括来自于各方利益相关者的压力, 汇总结果如表1所示。

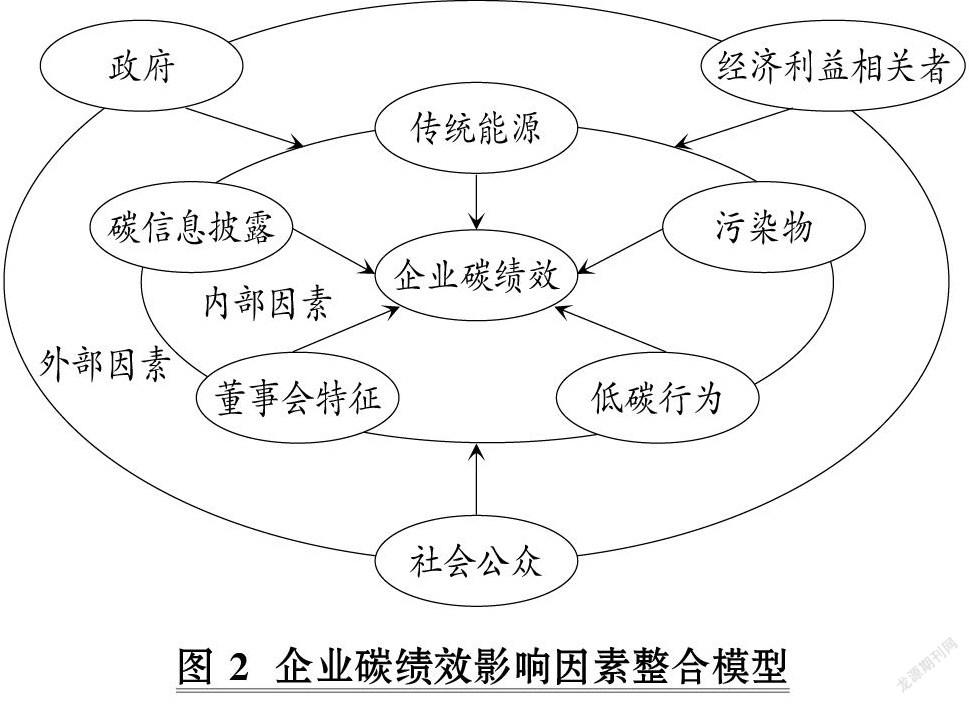

与此同时, 基于相关文献和实际情况, 笔者认为企业碳绩效影响因素之间并不是独立存在的, 而是呈现出层次分明、交互作用的特征, 其整合模型如图 2所示。

从图2可以看出, 企业的外部环境通过对企业施加低碳减排的压力, 迫使企业采取行动进行整改, 而整改会渗透到企业生产运营的各个流程中, 包括作为投入环节的传统能源使用、作为产出环节的污染物排放, 乃至中间流程的经营管理。 企业通过采取行动提高自身的碳绩效水平, 以谋求合法地位以及获取竞争优势。

四、研究不足与展望

本文通过对碳绩效领域的现有研究成果进行回顾, 总结梳理影响企业碳绩效的内外部因素, 并探索内部因素与外部因素之间的联系。 同时, 找出现有研究的不足之处, 并针对该领域未来的研究趋势进行展望。

(一)研究不足

1. 研究成果相对不足。 导致该现状的原因主要在于, 企业碳绩效是近些年来新兴的研究领域, 国内外学者对研究企业碳绩效影响因素的现实意义缺乏足够深刻的认识。

2. 没有充分对影响碳绩效的各层次因素之间的联系进行探究。 企业本身与其所处的外部环境是相互联系的, 即企业存在于市场中, 市场又处于社会中, 但是反观目前的研究, 绝大多数学者仅以单独探索某一层次因素对企业碳绩效的影响为主, 而没有综合考虑各个层次因素之间的联系。

3. 研究方法相对单一。 目前国内外学者在探究企业碳绩效影响因素时, 均采用的是实证分析的研究方法, 以企业碳绩效为因变量, 以影响因素为自变量, 通过构建方程来探究各个因素对企业碳绩效的影响程度。 可见, 研究方法相对单一。

(二)研究展望

1. 准确地对企业碳绩效的含义进行界定。 目前关于企业碳绩效概念的界定并不是很清晰, 如在企业生产经营的视角下, 有学者认为可以利用企业低碳生产运营过程投入以及产出的成果来评价企业的碳绩效水平[5] , 也有学者认为碳绩效仅是企业在减排方面所做的努力[18] , 不同的学者有着不同的见解。 此外, 要明确碳绩效、低碳绩效、碳排放绩效等相关概念的差异, 准确区分这些概念可以帮助学者在开展后续研究时确定研究方向与研究范围, 不会因概念不清晰而导致研究混淆。

2. 跨层次研究。 目前学者们对于企业碳绩效影响因素的研究, 绝大多数是基于某一层次因素展开的, 如企业内部层次的董事会特征[8] 。 而企业碳绩效水平往往是由多层次多因素的相互作用共同决定的, 单层次因素或许对碳绩效有一定影响, 但考虑各个层次因素的影响才更加具有信服力, 这也为未来学者的研究提供了方向。 未来学者对于企业碳绩效影响因素的研究应该从单一层次因素向多层次因素转变。

3. 基于影響因素设计企业碳绩效评价指标。 目前学者们对于企业碳绩效的研究侧重于评价指标的选取以及评价体系的构建, 在对企业碳绩效进行评价时, 所选取的指标大多是根据相关行业标准或是具体研究方法而确定的, 具有较大的随意性。 倘若根据影响因素设计碳绩效的评价指标, 则可以更真实地依据企业自身情况反映该企业的碳绩效水平, 保证碳绩效衡量的有效性与真实性, 这为未来学者设计企业碳绩效评价指标提供了新的思路。

【 主 要 参 考 文 献 】

[1] 张亚连,刘巧.企业碳绩效指标体系构建及测算[J].统计与决策,2020(12):166 ~ 169.

[2] Hoffmann V. H., Busch T.. Corporate carbon performance indicators: Carbon intensity, dependency, exposure, and risk[ J]. Journal of Industrial Ecology,2008(4):505 ~ 520.

[3] 张彩平,吴倩雯.基于能源流视角的碳绩效评价标准研究[ J].大连理工大学学报(社会科学版),2016(4):52 ~ 56.

[4] 李世輝,许蒙蒙,周志方.基于物元可拓模型的热电企业碳绩效评价[ J].科技管理研究,2017(20):236 ~ 244.

[5] 闫华红,蒋婕,吴启富.基于产权性质分析的碳绩效对财务绩效的影响研究[ J].数理统计与管理,2019(1):94 ~ 104.

[6] Clarkson P. M., Li Y., Richardson G. D., Vasvari F. P.. Does it really pay to be green? Determinants and consequences of proactive environmental strategies[ J].Journal of Accounting and Public Policy,2011(2):122 ~ 144.

[7] Luo L., Tang Q.. Does voluntary carbon disclosure reflect underlying carbon performance?[ J].Journal of Contemporary Accounting & Economics,2014(3):191 ~ 205.

[8] 谢志明,刘晓清.董事会特征对企业碳绩效的影响研究[ J].生态经济,2020(8):28 ~ 34.

[9] 周志方,肖恬,曾辉祥.企业碳绩效与财务绩效相关性研究——来自英国富时350指数的证据[ J].中国地质大学学报(社会科学版),2017(5):32 ~ 43.

[10] Ashraf N., Meschi P. X., Spencer R.. Alliance network position, embeddedness and effects on the carbon performance of firms in emerging economies[ J].Organization & Environment,2014(1):65 ~ 84.

[11] Haque F., Ntim C. G.. Executive compensation, sustainable compensation policy, carbon performance and market value[ J].British Journal of Management,2020(3):525 ~ 546.

[12] 徐光华,林柯宇.基于DEA的企业碳绩效评价[ J].财会月刊,2015(33):65 ~ 68.

[13] 张彩平,贺婷,刘梅娟.基于碳素价值流视角的造纸企业碳绩效评价研究[ J].大连理工大学学报(社会科学版),2021(2):50 ~ 60.

[14] 罗喜英,张媛,王雨秋.基于“3E”三角模型的企业碳绩效评价指标体系构建[ J].财会通讯,2018(29):61 ~ 64+129.

[15] 赵玉珍.基于低碳审计的碳绩效评价指标体系构建[ J].中国注册会计师,2017(9):110 ~ 113.

[16] 孙雨,张洪潮.转型视角下煤炭企业低碳绩效评价[ J].煤炭技术,2017(10):317 ~ 318.

[17] 谭德明,何红渠.基于资源价值流分析视角的企业碳绩效评价模型构建[ J].湖南社会科学,2016(5):115 ~ 119.

[18] 马艳琳,陈进.企业碳绩效考评框架构建研究——基于平衡计分卡视角[ J].金融经济,2013(4):129 ~ 131.

[19] 王志亮,郭玉清,杨媛.我国企业碳绩效综合评价问题研究[ J].生态经济,2017(7):47 ~ 50+86.

[20] 麦海燕,麦海娟.企业低碳水平的动态绩效评价[ J].财务与会计,2013(1):26 ~ 27.

[21] 李林,朱沙沙.公共工程项目的低碳绩效评价指标体系构建及应用[ J].求索,2012(12):35 ~ 36.

[22] Haque F.. The effects of board characteristics and sustainable compensation policy on carbon performance of UK firms[ J].The British Accounting Review,2017(3):347 ~ 364.

[23] 陈华,董占齐.企业碳绩效影响因素研究——基于合法性理论的分析视角[ J].科技促进发展,2020(3-4):284 ~ 292.

[24] Moussa T., Allam A., Elbanna S., et al.. Can board environmental orientation improve US firms' carbon performance? The mediating role of carbon strategy[ J].Business Strategy and the Environment,2020(1):72 ~ 86.

[25] Elsayih J., Datt R., Hamid A.. CEO characteristics: Do they matter for carbon performance? An empirical investigation of Australian firms[ J].Social Responsibility Journal,2020(8):1279 ~ 1298.

[26] Qian W., Schaltegger S.. Revisiting carbon disclosure and performance: Legitimacy and management views[ J].The British Accounting Review,2017(4):365 ~ 379.

[27] Alsaifi K.. Carbon disclosure and carbon performance: Evidence from the UK's listed companies[ J].Management Science Letters,2021(1):117 ~ 128.

[28] Hassan A., Ibrahim E.. Corporate environmental information disclosure: Factors influencing companies' success in attaining environmental awards[ J].Corporate Social Responsibility and Environmental Management,2012(1):32 ~ 46.

[29] 周志方,李祎,肖恬,曾辉祥.碳风险意识、低碳创新与碳绩效[ J].研究与发展管理,2019(3):72 ~ 83.

[30] Biglan A.. The Role of Advocacy Organizations in Redu-

cing Negative Externalities[ J].Journal of Organization Behavior Ma-

nagement,2009(3-4):215 ~ 230.

[31] Demirel, Pelin, Effie Kesidou. Stimulating different types of eco-innovation in the UK: Government policies and firm motivations[ J].Ecological Economics,2011(8):1546 ~ 1557.

[32] 郭庆,孙悦.环境规制政策对排污强度的影响分析[ J].山东财经大学学报,2015(5):46 ~ 53.

[33] 沈洪涛,周艳坤.环境执法监督与企业环境绩效:来自环保约谈的准自然实验证据[ J].南开管理评论,2017(6):73 ~ 82.

[34] 管亚梅,赵瑞.产权性质、环境管制与企业碳绩效[ J].中国注册会计师,2018(10):56 ~ 61.

[35] 汪方军, 孙俊勤. 政府压力对企业碳减排绩效的影响研究[ J].预测,2019(1):37 ~ 44.

[36] 周志方,李瑾瑾,曾辉祥.政治和经济利益相关者对企业碳绩效的影响研究——基于中国上市公司的实证分析[ J].云南财经大学学报,2020(4):72 ~ 88.

[37] Cordeiro J. J., Tewari M.. Firm characteristics, industry context, and investor reactions to environmental CSR: A stakeholder theory approach[ J].Journal of Business Ethics,2015(4):833 ~ 849.

[38] Cai W., Zhou X.. On the drivers of eco-innovation: Empirical evidence from China[ J].Journal of Cleaner Production,2014(79):239 ~ 248.

[39] Grimmer M., Bingham T.. Company environmental performance and consumer purchase intentions[ J].Journal of Business Research,2013(10):1945 ~ 1953.

[40] Ashraf N., Comyns B., Tariq S., et al.. Carbon performance of firms in developing countries: The role of financial slack, carbon prices and dense network[ J].Journal of Cleaner Production,2020:253.

[41] Phan T. N., Baird K.. The comprehensiveness of environmental management systems: The influence of institutional pressures and the impact on environmental performance[ J].Journal of Environmental Management,2015(160):45 ~ 56.

[42] 程博,許宇鹏,李小亮.公共压力、企业国际化与企业环境治理[ J].统计研究,2018(9):54 ~ 66.

[43] 周海华,王双龙.企业面临的社区环保压力、环境信息沟通与环境作业绩效[ J].软科学,2018(2):80 ~ 83.

(责任编辑·校对: 陈晶 喻晨)