政府审计推动经济高质量发展效果研究

2022-05-19吴玉露南京审计大学

◆ 吴玉露/南京审计大学

经济高质量发展是我国面临环境资源约束、结构性矛盾、复杂多变的国际形势所作出的战略方针,是以更少的要素投入和资源环境成本,更高的资源配置效率,实现更好的经济社会效益的发展模式,因此经济高质量发展不是单纯以量为目标,更注重质与量的协调发展。研究经济高质量发展首要的问题就是如何计量发展的质量。目前学界大致分为三类测度方法,第一类是使用单一的经济指标,如陈诗一等用人均实际GDP衡量经济发展质量。第二类是使用全要素生产率,考虑到提升全要素生产率是我国经济顺利实现由量转质的首要任务,在实证研究中有些学者使用全要素生产率作为经济发展水平的代理指标。第三类是构建多维复合的综合评价指标体系,在指标的构建上要遵循科学性、层次性、可操作性、高代表性的原则。

政府审计是基于公共受托责任的需要,补充国家治理体系中监督和执行能力的不足。政府审计具有揭示曝光效应、威慑效应、预防效应和防御效应,通过介入公共政策的决策过程,监督公共政策的执行,确保政策顺利落实以提升治理水平。政府审计能通过提高资源的配置效率,激励经济主体选择与高质量发展目标一致的行为,提高公共利益与社会福利,实现对经济高质量发展的推动。关于政府审计和经济高质量发展的关系已有一些实证研究。如韩峰等利用空间杜宾模型发现政府审计对本地经济发展质量具有提高作用,但对周边地区产生了负面影响。郑石桥等从经济结构、效率与稳定性等五个方面构建经济增长质量指标,发现国家审计能够促进高质量发展。通过对政府审计和经济高质量发展的相关文献回顾,发现目前对两者关系展开研究的文献为数不多,且大多停留在理论层面,实证研究中经济发展的评价指标构建也存在差异。本文拟采用“十四五”规划中再次被强调的五大发展理念作为评价维度,选取相应的指标进行合成。考虑到政府审计从实施到结果公布、从结果公布到整改落实都需要时间,本文拟对政府审计对高质量发展的动态效应进行实证分析。

一、研究设计

(一)样本选取与数据来源

本文所选取的样本期间为2010—2019年,包括了我国31个省级行政区数据。其中经济社会数据来源于EPS数据库、国泰安CSMAR数据库、中国统计局官方网站,审计数据由《中国审计年鉴》、审计署和地方审计厅官网公布的信息整理所得。

(二)模型设计与数据说明

为了考察政府审计对经济高质量发展的推动效果,本文建立如下的面板模型:

QUAit=α0+α1×AUDITit+α2×lntransit+α3×lninf oit+α4×lnhumit+α5×govit+Yeart+Regioni+εit

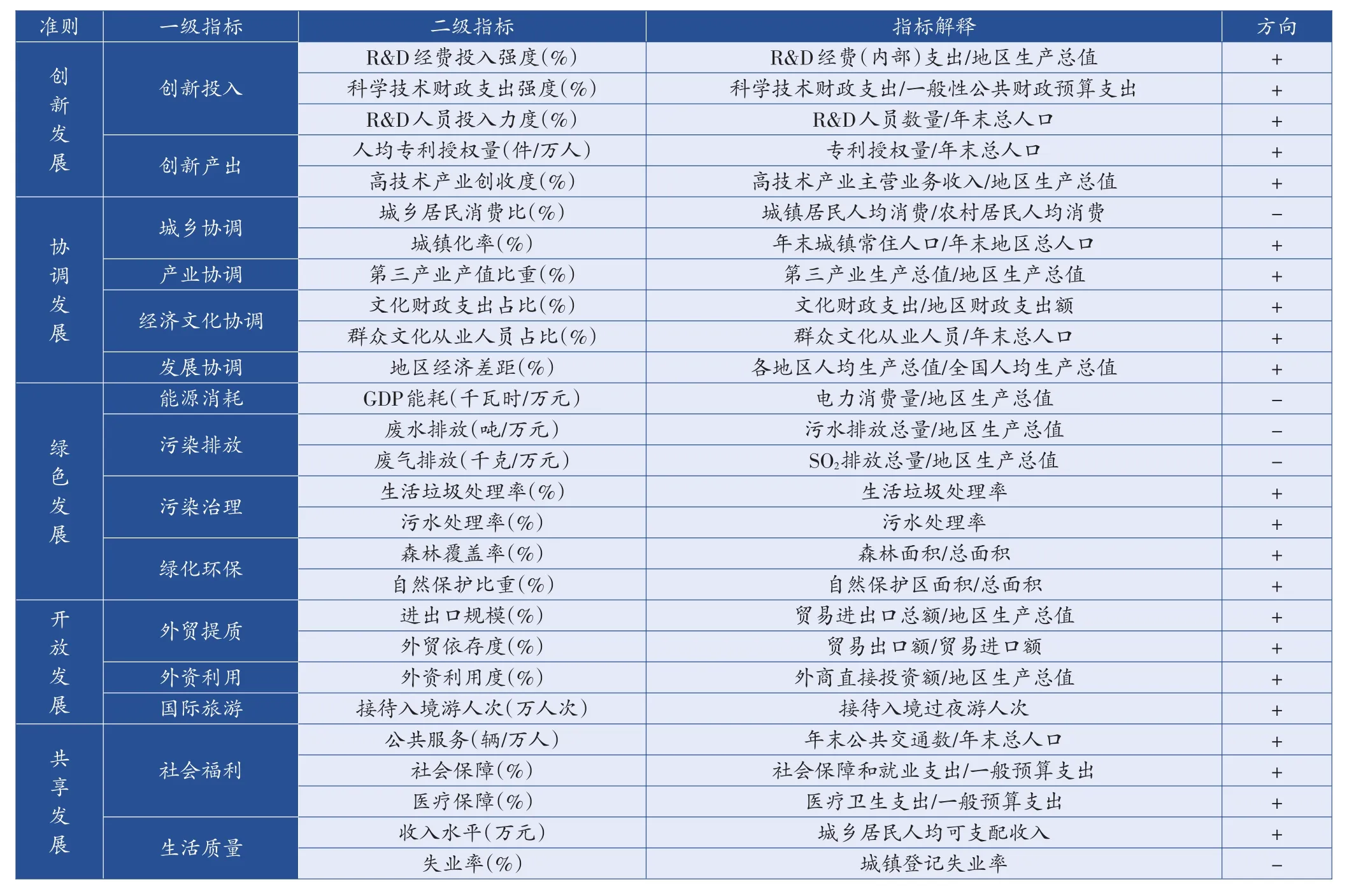

其中,i为地区下标,t为时间下标,α0为常数项,Yeart表示时间效应,Regioni表示个体效应。被解释变量是高质量发展指数(QUA),从五大理念构建由15个一级指标、27个二级指标构成的高质量发展指标体系(如表1所示),并利用主成分分析法进行合成。核心解释变量是审计力度(AUDIT),选取审计发现问题的资金占地区生产总值的比重来衡量审计力度。借鉴现有的研究,本文另外选取了四个控制变量:①基础设施(lntrans),用每平方公里的公路里程和铁路里程衡量,基础设施投资既能直接促进高质量发展,也能通过配置资源、技术进步、产业结构优化对高质量发展产生间接影响;②信息化(lninfo),用移动电话年末用户数进行衡量,信息化能通过减少传统和能源投入,提高能源使用效率,提高经济发展质量;③人力资本(lnhum),用每十万人中高等院校在校生人数表示,高质量发展的根本是人力资本,人力资本为经济高质量发展提供了活力与创新可能;④政府干预(gov),根据闫雨等的研究,政府干预对经济高质量发展存在着负向影响,本文将财政支出占地区生产总值的比重作为政府干预的代理变量加入模型。

表1 高质量发展的指标体系

二、实证结果与分析

(一)高质量发展的测度

根据前文构建的经济高质量发展指标体系,利用SPSS26.0进行主成分分析,得到31个省级地区的发展水平指数(QUA),作为本文实证分析的被解释变量。首先利用极差法对指标体系中的数据进行标准化处理,在因子分析中发现KMO值为0.73,Barttt检验P值为0.000,说明本文构建的指标体系适合做主成分分析,接着依据总方差解释率获取到7个特征值大于1的主成分因子,根据各个主成分的方差贡献率进行加权平均得到经济发展质量指数,由于所得指数中部分为负,为了便于后续进行回归分析,参考郑石桥等的方法,将得到的综合指数平移整体数值的3倍标准差从而得到正值的高质量发展指数。

(二)描述性统计

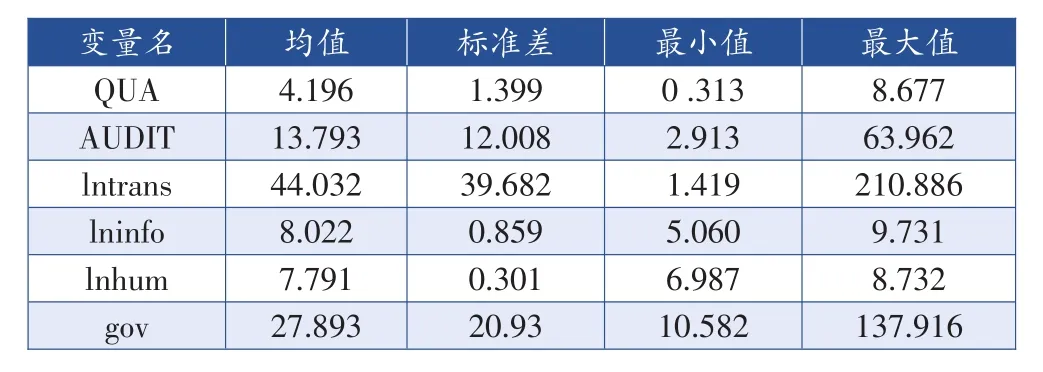

表2为模型中各个变量的描述性统计结果,2010—2019年我国各省级地区的高质量发展指数最小值只有0.313,最大值达到8.677,表明各地区之间发展质量存在较大差异,区域协调度有待提高。总体来看,我国政府审计开展的力度还是比较高的,但也存在较大的地区差异。控制变量方面我国各省级地区在基础设施水平、信息化程度、人力资本水平、政府干预程度等方面仍存在较大的差异。

表2 描述性统计结果

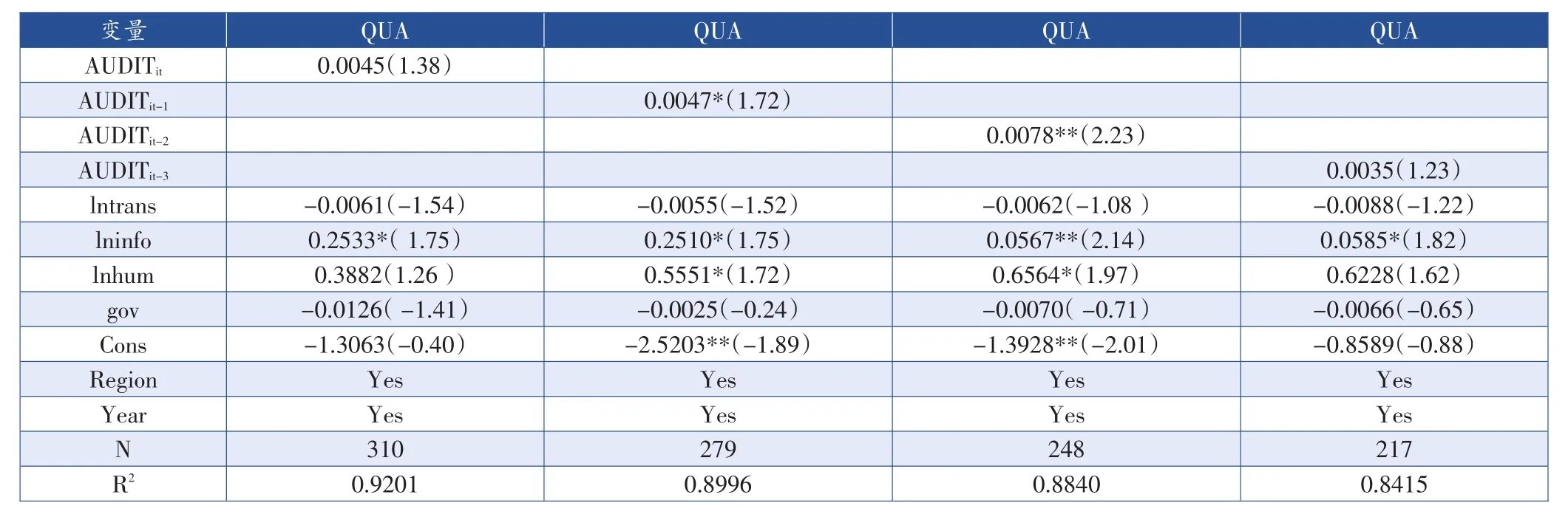

(三)基本回归分析

Hausman检验值为48.86,表明应使用固定效应模型,为确认是否需要同时控制个体效应和时间效应,对年度虚拟变量联合显著性进行检验,发现存在时间效应,因此本文采用双向固定效应模型进行回归,回归结果如表3所示。在政府审计开展当期,审计力度对经济高质量发展的影响是正向的,但未能通过显著性检验。考虑到可能是审计开展的时点往往是事后的,实施审计也需要一定的时间,在审计结果公告以后再进行整改,意味着政府审计的高质量发展效应产生具有时滞性。本文将审计变量滞后处理,对比滞后1期、滞后2期、滞后3期的回归结果,可以看出政府审计对经济高质量发展的影响确实存在滞后性,政府审计在开展的第二年和第三年能够显著促进经济高质量发展且第三年效果更大,在第四年作用变得不明显。

表3 基本回归结果

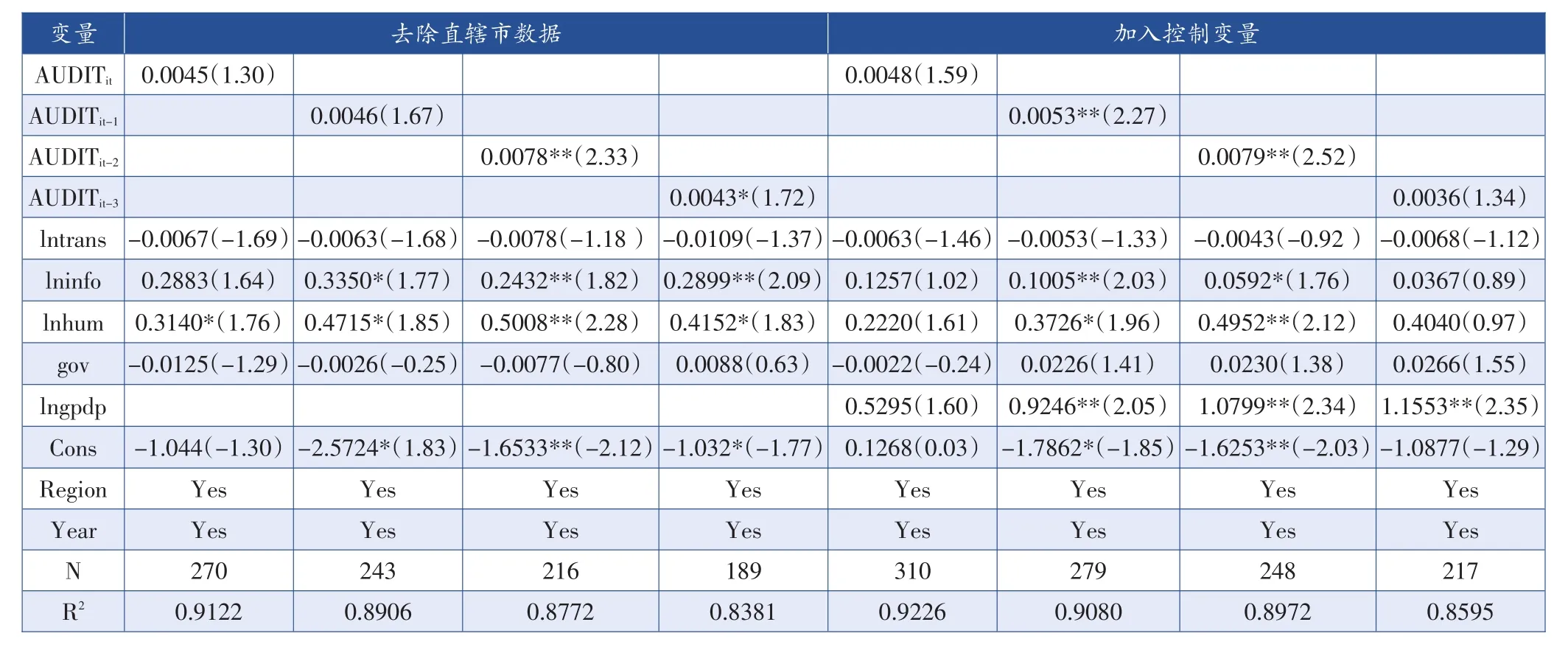

(四)稳健性检验

为了检验结果的可靠性,本文进行稳健性检验。第一,考虑到四个直辖市(北京、天津、上海、重庆)的特殊性,将四个直辖市的数据进行剔除,只保留省级数据,进行稳健性检验。第二,经济基础是高质量发展的基础,在稳健性检验中进一步加入人均地区生产总值(lnpgdp)这一控制变量,考察回归结果是否会发生变化。如表4所示,两种稳健性检验中,政府审计都能起到推动经济高质量发展的效果,但存在一定的滞后性,且其作用效果会随着时间的推移逐渐减小,这与基本回归中的结论是一致的。

表4 稳健性检验结果

(五)进一步研究

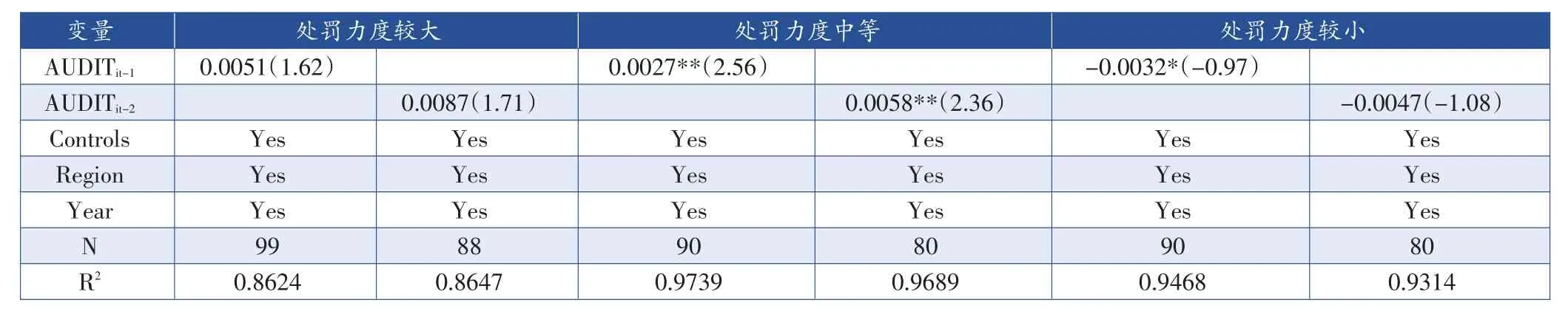

1.不同审计处罚力度下的分析

审计处罚率是被审计单位是否发生违规行为的一个考量因素。本文用审计处理处罚金额和审计发现问题金额之比衡量处罚力度,分为处罚力度较大、处罚力度中等、处罚力度较小三组。如表5所示,无论从系数大小还是显著性来看,都可以看出在处罚力度中等的地区政府审计的高质量发展效应更明显,这表明审计处罚力度应当保持在合理范围,无论是惩罚力度过大还是过小都会影响到政府审计对高质量发展的效果。

表5 不同处罚力度下的分析

2.不同审计整改力度下的分析

审计期间和审计后的整改能弥补政府失灵造成的一部分损失,整改力度的提高增加了被审计单位不履责而将承担的二次支出,因此被审计单位会更积极履责。本文用审计整改金额和审计发现问题金额之比衡量各地区在样本期间内的审计整改力度,分为整改力度较大、整改力度中等、整改力度较小三组。根据表6可知,只有在整改力度较大的地区政府审计对经济高质量发展的效果显著,所以当审计发现问题时有必要进行大力整改。

表6 不同整改力度下的分析

三、结论性评述

本文使用2010—2019年的省级面板数据进行了实证分析,虽然存在时滞,政府审计推动经济高质量发展的效果显著。此外,异质性分析结果显示在审计处罚力度适中、审计整改力度较大的地区推动效果更好。

基于理论和实证研究,我们提出如下建议:第一,考虑到政府审计的时滞性以及效果会随着时间的推移而逐渐减小,有必要将政府审计介入时点前移,并将政府审计贯穿于事前、事中和事后的公共部门履责全过程,更好维护重大政策的长期可持续性和执行力。第二,加强审计后的整改力度,对于被审计单位的不作为和低效率行为要在确保整改的基础上适当给予处罚,以增强审计监督的威慑力和“免疫系统”作用。国家审计机关在出具审计报告后,还需对审计意见中的整改情况进行跟踪。第三,提高审计执行能力,使用更科学和高效率的审计方法,突出重点、有的放矢,在节约审计成本的基础上保证审计的质量。