布朗运动几种变化形式的概率性质及其应用

2022-05-19姜培华周巧沿兰天涯刘可欣

姜培华,周巧沿,兰天涯,刘可欣

(安徽工程大学 数理与金融学院,安徽 芜湖 241000)

布朗运动又称为Wiener 过程,是概率论中最重要且应用最为广泛的随机过程之一。它起源于物理学对自然现象的一种描述,这种现象以发现它的英国植物学家罗伯特·布朗命名。布朗运动现象的首次解释是爱因斯坦于1905 年给出的,描述布朗运动的随机过程则是Wiener 在其1918 年开始撰写的一系列论文中给出的[1-2]。Wiener 过程可以解释为随机游动的极限。布朗运动的样本路径非常特殊,它是关于时间t 的连续函数,虽然处处连续但是处处不可微。将布朗运动与股票价格行为联系在一起,进而建立起Wiener 过程的数学模型是21世纪的一项具有重要意义的金融创新,在现代金融学中占有重要地位。股票市场处处充满随机性,随机波动是股票市场最根本的特性,很多专家学者常用布朗运动、几何布朗运动来刻画和描述股票市场的随机变化[2-3]。此外,Wiener 过程在产品寿命评估和寿命预测[4-10]、退化数据建模分析和试验设计[11-15]、随机控制[16]等诸多领域都有广泛的应用,所以探讨布朗运动几种变化形式的概率分布及其相关性质具有重要意义。徐润等[17-18]研究了布朗运动的极值分布和通过线性边界的概率;刘广应等[19]研究了非线性漂移布朗运动的极值分布。本文基于标准布朗运动归纳总结了其6 种变化形式的概率分布及其相关联合分布,推导给出几种变化形式高阶原点矩的计算公式,给出了标准布朗运动在给定区间上最值的矩母函数表达式,最后结合实例说明了上述结果在证明概率不等式和估计概率界方面的应用。研究结果表明,这6 种变化形式中有5 种变化形式具有相同的概率分布,文中的一些结论补充了现有文献的一些结果,使得关于布朗运动几种变化形式的概率性质探讨更加完善。

1 相关知识

为了方便文中主要结论的叙述和论证,我们不加证明地给出下述两个引理,其中的一些结果在一些经典的随机过程和随机分析教材中都有所体现,故此处略去其证明过程。

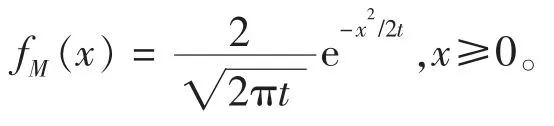

引理1[2,20]设{B(t),t≥0}为标准布朗运动,记,则m(t)的概率密度函数为

引理2[2]设{B(t),t≥0}为标准布朗运动,记和同分布且其概率密度函数为

2 主要结果及证明

定理1设{B(t),t≥0}为标准布朗运动,记,V(t)=M(t) -B(t),则有1)随机向量(B(t),M(t))的联合概率密度函数为x≤y,y >0;

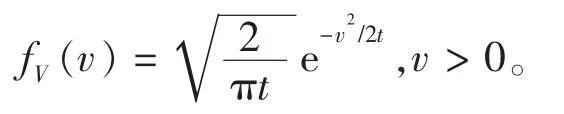

2)V(t)的概率密度函数为

证明:1)对任意的y >0 和y≥x,令Ty=inf{t:B(t)=y,t >0}。记B*(t)是B(t)关于Ty的反射,即B*(t)=2y -B(t),考虑到{M(t) >y}={Ty≤t}有P(B*(t)≤x,M(t) >y)=P(B*(t)≤x,Ty≤t) =P(B(t)≥2y -x,Ty≤t) =

注意到B*(t)与B(t)是同分布的,对上式求混合偏导数可得(B(t),M(t))的联合密度函数为fB,M(x,y)=fB*,M(x,y)=

2)利用(B(t),M(t))的联合密度函数,先求(B(t),V(t))的联合密度函数,然后再求V(t)的边际密度函数。设U=B(t),V=M(t)-B(t),则B(t)=U,M(t)=U+V,其雅可比行列式J=1,从而可知(U,V)的联合概率密度函数为所以V(t)的密度函数为

综上可知结论成立。

定理2设{B(t),t≥0}为标准布朗运动,记,Z(t)=B(t) -m(t),则有1)随机向量(B(t),m(t))的联合密度函数为y≤x,y <0;

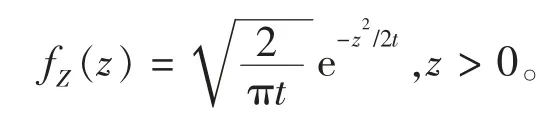

2)Z(t)的概率密度函数为

2)利用(B(t),m(t))的联合密度函数,先求(B(t),Z(t))的联合密度函数,然后再求Z(t)的边际密度函数。设U=B(t),Z=B(t) -m(t),则B(t)=U,m(t)=U -Z,其雅可比行列式J=-1,从而可知(U,V)的联合概率密度函数为所以Z(t)的密度函数为综上可知结论成立。

定理3设{B(t),t≥0}为标准布朗运动,记,则有1)M(t)、、M(t) -B(t)和B(t) -m(t)同分布且概率密度函数为

2)上述5 种形式的k(k∈Z*)阶原点矩为μk=,其中Γ(·)表示伽玛函数;

3)m(t)的k(k∈Z*)阶原点矩为E[(m(t))k]=,其中Γ(·)表示伽玛函数。

证明:1)由引理和定理1、2 中的结论易知该结论成立。

2)对任意的k(k∈Z*)有

3)对任意的k(k∈Z*)有综上可知结论成立。

定理4设{B(t),t≥0}为标准布朗运动,记,则其矩母函数分别为:其中,Φ(·)为标准正态分布的概率分布函数。

3 应用举例

对于上述布朗运动几种变化形式的一些概率结果,下面给出标准布朗运动B(s)在区间[0,t]上最值的尾部概率界,以及在刻画股票价格方面的应用。

应用1[21]设{B(t),t≥0}为标准布朗运动,记,则下述不等式成立:

1)对任意的ε >0,有

注1应用1 中的结论1)若将M(t)改为其他4 种形式:、M(t) -B(t)和B(t) -m(t),结论仍然是成立的。

证明:1)先证明M(t)尾部概率的上界,利用引理中M(t)的密度函数可得

I1不变,对I2进行分部积分得从而可得

2)先证明m(t)尾部概率的上界,利用引理中的密度函数可得

应用2[3,20]设{B(t),t≥0}为标准布朗运动,证明:对任意的ε >0,有

应用3[21]设{B(t),t≥0}为标准布朗运动,,证明:

应用4设股票0 时刻的价格为S(0)=S,股票价格波动服从几何布朗运动S(t)=S(0)eB(t),求时间[0,t]内股票最高价格与当前(t 时刻)价格之比的期望。

解:由题设条件可得[0,t]内股票最高价格与当前(t 时刻)价格比为利用定理1 中的结论2)可得其中,Φ(·)为标准正态分布的概率分布函数。