研发对企业股权集中度和财务绩效的中介效应研究

2022-05-19王慧媛董雨婷

王慧媛 董雨婷

摘 要:本文以2011—2020年我国医药行业352家上市企业公开披露的面板数据为样本,在中介效应的研究框架下,分析了研发(R&D)投入对股权集中度与企业绩效的作用,得到了相应结论:股权集中度过高的医药企业往往在R&D投入方面更加吝啬,将抑制企业财务绩效的提高,R&D投入作为调节变量在其中具有部分中介效应。

关键词:医药行业;股权集中度;R&D投入;企业绩效;中介效应

中图分类号:F272.3 文献标识码:A 文章编号:2096-0298(2022)05(b)--05

近年来,我国医药行业保持着领先的飞速增长速度,2016—2020年行业市场规模从13294亿元增长至17919亿元,同时医药行业进一步加强了政策改革,如带量采购、医保谈判等措施,给整个行业带来了前所未有的机遇和挑战,特别是新冠疫情的爆发,使企业不得不重新审视和布局经营战略。纵观全球行业发展历程,产业链已然成熟的欧美医药产业一般都经历了股权结构由高度集中到逐步分散的过程。目前,纳斯达克上市企业中医药行业大股东持股比例的行业均值为18.41%,而我国A股医药行业上市企业大股东持股比例高达25%以上,相较之下,这种过于集权的结构会造成怎样的影响成为值得探讨的问题。

作为典型的智力密集型行业,R&D投入及其产出是医药行业的利润驱动力和核心竞争力,医药企业需要通过R&D费用等投入不断提高和巩固自身的行业竞争优势,同时由于R&D投入给企业带来的影响并不立竿见影,不同的企业对于该项支出有不同的决策考量,也就出现了不同治理结构下对R&D的不同决策,从而传导到企业最终的产出和绩效差异。一款新药上市之后,实际有效的专利保护期平均为6~10年,因此探讨该行业R&D投入的中介效应应当覆盖相对应的时间周期。本文将R&D投入的中介效应聚焦到以R&D投入为主要驱动力的医药行业,有别于以往的研究,将样本的研究时间与行业实际的运行周期相对应,使研究结果更符合实际。

1 变量间关系与研究假设

1.1 股权集中度与企业绩效

股权集中度和企业绩效关系的系统研究可以追溯至20世纪前半叶,在现代公司治理问题探讨的开山之作——《现代公司和私有产权》中有所涉及,作者Barle和Means早在20世纪30年代就在论述所有权与经营权分离的过程中,系统探讨了股权集中和企业表现的关系。此后,随着学者研究的进一步深入,在不同的法律制度、市场竞争等外部治理环境下得到了不同的研究结论。部分学者认为股权集中度过高往往限制企业财务表现。例如,Leech和Leahy(1991)发现英国企业的股权集中和企业绩效是负相关关系;Slovin和Sushka(1998)也明确提出企业价值会随着股权集中度的提高而下降。随着研究情境的变化,有一部分学者分析得出股权集中度越高,控股股东能加强对管理层的监督,降低代理成本,从而有利于增加企业盈利,例如我国学者辛宗、徐莉萍(2006)在以我国上市企业为样本的实证分析中就得出了一致的结论。

壕沟防御效应认为,大股东拥有控制权,有条件谋取私利,进而做出牺牲企业长远价值、相对短视的决策。因此,基于企业治理相关的理论基础,结合以往学者的研究成果和我国医药行业目前的发展阶段与大股东持股比例水平较高的现状,提出假设:

H1:股权越集中,医药企业的财务绩效表现越消极。

1.2 股权集中度与R&D投入

长期以来,国际大型医药企业对R&D不遗余力地投入,根据Evaluate Pharma的统计,2019年全球医药R&D投入达到1860亿美元,同比增长1.6%。罗氏医药集团(Roche)和默克医药集团(Merck KGaA)的R&D投入总额分别为103亿美元、87亿美元,都达到了销售额比重的20%甚至更高,但是由于R&D投入风险较高,高投入并不意味着高成功率,即使R&D成功,R&D投入产生效益的时间较长,那么我国医药企业是否同样重视R&D,也就是说大股东是否愿意重视R&D就成为值得分析的问题。

国内学者杨建君和盛锁(2007)的研究指出,中国企业股权集中度越高的公司,越倾向于抑制或轻视R&D投入。结合医药行业的现有发展阶段,提出如下假设:

H2:股权越集中于医药企业, R&D投入力度越低。

1.3 股权集中度、R&D投入与企业绩效

对于医药行业来说,创新是发展的主要推动力,而R&D投入是影响医药创新产出的主要驱动因素。研究成果的转化能够直接创造经济利润,R&D投入较低的医药企业难以具备竞争优势。

不同的股权结构会形成不同的决策取向,也就会间接控制R&D投入强度,最终影响企业的价值创造。也就是说,R&D投入对股权集中度与企业绩效的作用有着一定的中介效应, 因此作出如下假设:

H3:股权结构对企業绩效的影响通过R&D投入强度进行传导,即R&D投入强度为调节变量。

2 研究设计

2.1 样本数据来源

本文数据主要来自万得(Wind)数据库,选取中信证券行业分类下2011—2020年A股352家医药类上市企业为研究样本,确定样本前剔除了该期间出现过退市风险警示的企业。本文主要用Stata等软件对样本数据进行描述性统计和相关性分析检验,并用依次检验法对变量之间的中介效应进行回归和验证。为防止极端值对结果产生不良影响,对变量在5%和95%上进行缩尾(Winsorize),同时为了数据处理的便利,对绝对变量如企业规模、企业年龄等取对数。有关变量数据的摘取和计算均来自企业年报公告的数据。

2.2 变量指标选择

被解释变量:使用资产回报率作为衡量企业财务表现的指标;解释变量:通常认为第一大股东是企业实际控制人的认定依据,因此选择第一大股东持股比例表示股权集中度,作为解释变量,在稳健性检验中用第三大股东持股比例作为其替代变量;中间变量:用ln(R&D费用/当期营业收入+1)作为R&D投入强度的衡量指标;控制变量:选取企业规模、资产结构、企业成长性、现金实力、企业年龄五个方面的代表变量,具体情况如表1所示。

2.3 股权集中度、R&D投入与企业财务绩效的关系模型构建

2.3.1 针对H1的模型1

ROAit=α0+β1PS01it+β2Xit+μi+λt+εit(1)

模型1是依次检验法中的基准模型,即探讨股权集中度与企业绩效的模型。其中,ROAit为被解释变量,表示第i家企业t年的总资产报酬率;PS01it为第i家企业t年的第一大股东持股比例;Xit为控制变量,即企业规模、资产结构、企业成长性、现金实力和企业年龄;α、β为待估参数;μi、λt分别为个体效应和时点效应;εit为随机扰动项,模型2和模型3同理。

2.3.2 针对H2的模型2

RD=α1+β3PS01it+β4Xit+μi+λt+εit(2)

模型2为依次检验的第二步,以因变量对中介变量进行回归分析,本文中即第一大股东的持股比例对R&D投入力度的影响,模型检验中考察待估参数是否显著。

2.3.3 针对H3的模型3

ROAit=α2+β5PS01it+β6RD+β7Xit+μi+λt+εit(3)

模型3为依次检验法的最后一步,用先前的两个变量同时对自变量进行回归分析,即得到股权集中度和R&D投入力度同时对企业绩效的回归模型,考察该回归是否显著,在回归结果的基础上进一步判断变量之间是否存在中介效应,以及是否属于完全中介效应。

3 研究结果

3.1 描述性统计及相关性分析

用Stata对样本上市医药企业的各个变量进行描述性统计,结果如表2所示。

R&D投入力度平均值为14.964,与其他行业企业相比,我国医药行业更重视创新研究,但与全球领先的医药企业相比R&D投入依然偏低,我国医药企业应进一步加大创新研发投入力度;而看最小值和最大值发现不同企业之间差异很大,可见我国医药行业上市企业创新能力和创新意愿存在较大差异;股权集中度平均25.5%,相较欧美发达国家同行业,我国医药行业企业的股权相对集中;ROA平均8.1%,医药行业发展良好,绩效普遍较高,最小值有负值,存在企业绩效不佳的情况。

在Pearson分析结果中,解释变量及控制变量与被解释变量之间存在显著的相关关系,可知变量选择较为合理,并且大部分相关系数绝对值小于0.5,多重共线性问题对模型影响在接受范圍之内,下面用方差膨胀因子进一步验证。

3.2 基准模型的回归及检验

3.2.1 多重共线性检验及回归分析

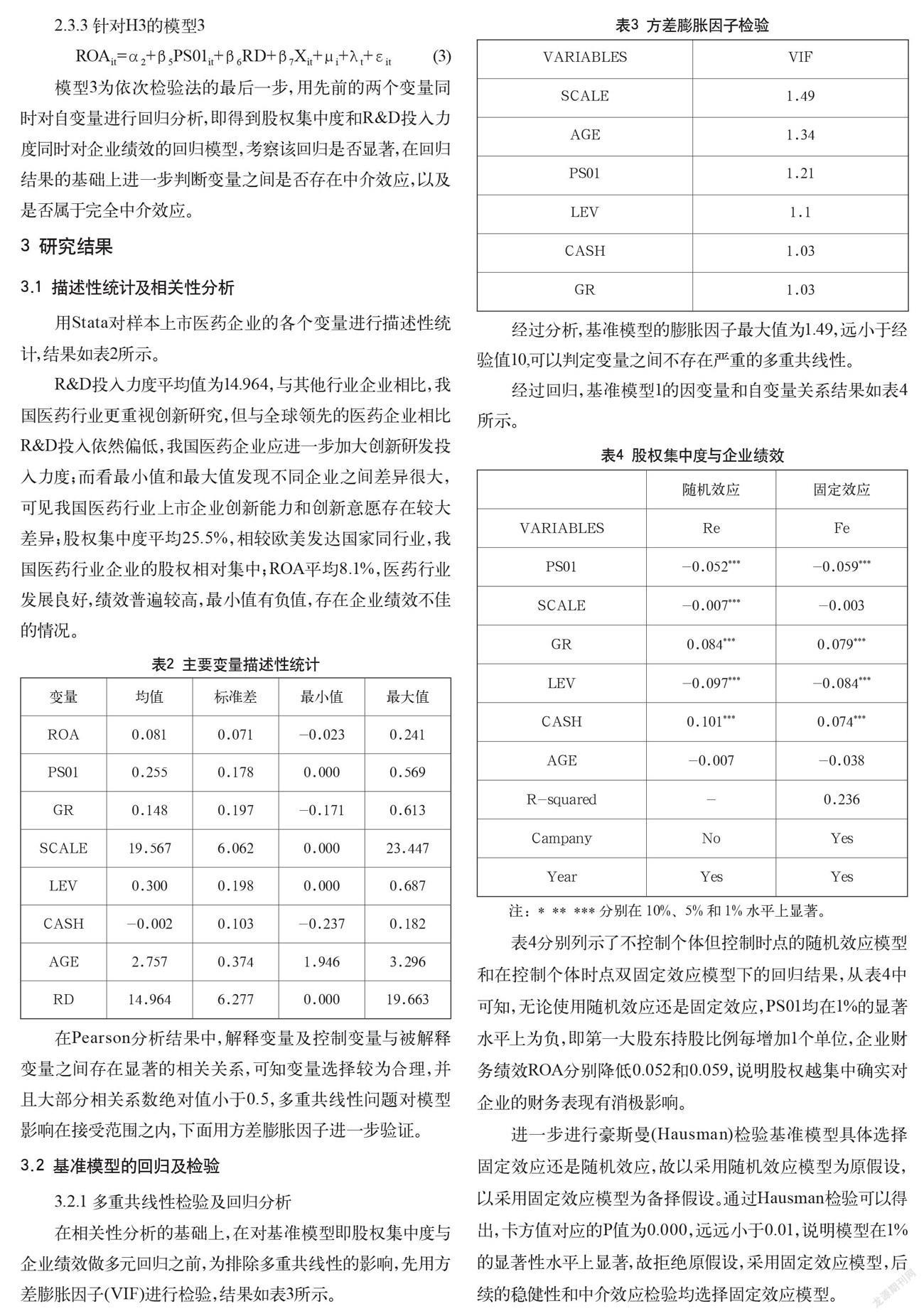

在相关性分析的基础上,在对基准模型即股权集中度与企业绩效做多元回归之前,为排除多重共线性的影响,先用方差膨胀因子(VIF)进行检验,结果如表3所示。

经过分析,基准模型的膨胀因子最大值为1.49,远小于经验值10,可以判定变量之间不存在严重的多重共线性。

经过回归,基准模型1的因变量和自变量关系结果如表4所示。

表4分别列示了不控制个体但控制时点的随机效应模型和在控制个体时点双固定效应模型下的回归结果,从表4中可知,无论使用随机效应还是固定效应,PS01均在1%的显著水平上为负,即第一大股东持股比例每增加1个单位,企业财务绩效ROA分别降低0.052和0.059,说明股权越集中确实对企业的财务表现有消极影响。

进一步进行豪斯曼(Hausman)检验基准模型具体选择固定效应还是随机效应,故以采用随机效应模型为原假设,以采用固定效应模型为备择假设。通过Hausman检验可以得出,卡方值对应的P值为0.000,远远小于0.01,说明模型在1%的显著性水平上显著,故拒绝原假设,采用固定效应模型,后续的稳健性和中介效应检验均选择固定效应模型。

3.2.2 基准模型的稳健性检验

模型1的稳健性检验如表5所示。

表5分别列示了将被解释变量替换为ROE和将解释变量替换为第三大股东持股比例的回归结果。从结果可以发现,两种情况下模型均至少在5%上显著为负,说明回归结果不会受被解释变量、解释变量及样本量而产生差异性,即模型1是稳健的。综上,假设H1得到验证。

3.3 股权集中度与R&D投入模型的回归及检验

模型2的回归结果如表6所示。

模型2的回归结果显示PS01与RD显著负相关,说明股权越集中,企业的R&D投入力度越低,因此H2得到验证。

3.4 中介效应的回归及检验

表7为第一大股东持股(PS01)和中介变量R&D费用(RD)对企业绩效(ROA)回归,中介变量R&D费用(RD)的系数显著为正,中介效应成立,H3得到验证,并且说明R&D投入会提高企业财务绩效。此外,第一大股东持股(PS01)的系数仍然显著为负,且系数由模型1的-0.059提高为-0.056,说明存在部分中介效应。综上可以发现,股权越集中,企业会减少R&D支出,R&D支出越低,企业财务绩效越低。

4 结语

本文对我国医药类上市企业2011—2020年R&D数据,进行了描述性统计和相关性实证分析,分步骤检验了R&D的中介效应,得出以下四点研究结论:

第一,医药企业股权集中度抑制企业财务绩效的提高,两者具有负相关关系。

第二,医药行业上市企业股权集中度对R&D投入具有负向影响,集权管理的企业往往在R&D投入方面更加吝啬。

第三,R&D投入强度作为调节变量,部分传导了股权集中度对医药企业财务绩效的影响,企业股权过度集中往往会陷入抑制R&D投入,进而降低企业财务绩效的恶性循环。

根据以上结论,给出以下建议:

第一,充分认识R&D投入对医药企业财务绩效的贡献,R&D驱动型的企业应当更加重视R&D投入,医药企业应摒弃经营中的短视决策,经营过程中注重R&D投入强度的作用。

第二,医药行业股东和管理者应当尊重知识密集型行业的管理规律,把握股权集中度、R&D投入对企业绩效的作用,意识到“一言堂”等过度集权现象带来的问题。

第三,鉴于我国医药行业处于快速成长的阶段,在企业发展过程中管理者和股东应当注意股权结构的设计和管控,对相关风险有充分的预判。

当然,在目前我国上市企业的治理结构中,持股比例和其所代表的表决权几乎是对等的,大股东往往对企业运营决策有决定性影响。未来随着管理实践的发展和资本制度的完善,会有越来越多的企业将股东/投资者表决权和分红权分离开。随着医药行业的不断发展,创新发展理念进一步深入人心,届时三者间的关系值得进一步审视和探讨。

参考文献

Slovin M B,Sushka M E.The economics of parent-subsidiary mergers:-share price effects and corporate restructuring[J].Journal of Financial Economics,1998,49(2):255-279.

辛宇,徐莉萍.上市公司现金持有水平的影响因素:财务特征、股权结构及治理环境[J].中国会计评论,2006(2):307-320.

李烨,黄速建.我国国有企业的综合绩效影响因素研究:以2006—2014年沪深国有A股公司为样本[J].经济管理,2016(11):60-71.

杨建君,盛锁.股权结构对企业技术创新投入影响的实证研究[J].科学学研究,2007(4):787-792.

王莉华,李海红.生物医药企业研发投入的中介效应探析[J].辽宁石油化工大学学报,2014,34(5):79-84.

Wan Wei,Zhou Fanqi,Liu Lingjie,Fang Libing,Chen Xudong. Ownership structure and R&D: The role of regional governance environment[J].International Review of Economics and Finance,2021,72.

Ivus Olena,Jose Manu,Sharma Ruchi. R&D tax credit and innovation:Evidence from private firms in india[J].Research Policy,2021,50(1).

Øivind A.Nilsen,Arvid Raknerud,Diana-Cristina Iancu. Public R&D support and firm performance: A multivariate dose-response analysis[J]. Research Policy,2020,49(7).

Hongxing Wen,Kui Xia.Venture Capital,Ownership Concentration and Enterprise R&D Investment[J]. Procedia Computer Science,2016,91.

沈毅,張清正.研发补贴、股权集中度与企业研发投入[J].预测,2020,39(3):42-49.

Li Jiming,Sun Xing. An Emperical Analysis of the Corperate Ownership Concentration on the Operation Performance after IPOs of Chinese listed SMEs[J].Physics Procedia,2012,24.

温忠麟,张雷,侯杰泰,等.中介效应检验程序及其应用[J].心理学报,2004(5):614-620.

单春霞,李倩,仲伟周,等.政府补贴、股权结构与创业板上市公司成长性:基于企业异质性视角[J].经济问题,2021(1):39-46+ 124.

蒋楠.高端制造业企业治理结构与实质性创新行为关系研究[J].统计与决策,2020,36(24):179-183.

王进朝,张永仙.股权结构、内部控制质量与创新投入[J].会计之友,2020(16):109-117.

张博.政府补助、股权集中度与研发投入[J].财会通讯,2020(8):46-50.

李莉,黄培峰,崔静.股权激励及其集中度对研发支出的影响:基于信息技术行业高管激励与核心技术人员激励的差异视角[J].技术经济与管理研究,2020(2):18-22.

张长征,郭倩,赵欣.股权集中度与企业研发投入:CEO年龄的调节作用[J].工业工程与管理,2017,22(4):140-146.

Research on the Mediating Effect of R & D on Corporate Ownership Concentration and Financial Performance

—— Taking the Pharmaceutical Industry as an Example

Tianjin Zhongrui Think Tank Consulting Co.,Ltd. Tianjin 300000 WANG Huiyuan

Shanxi Health Vocational College Taiyuan, Shanxi 030000 DONG Yuting

Abstract: Based on the panel data publicly disclosed by 352 listed companies in China’s pharmaceutical industry from 2011 to 2020, this study analyzes the effect of R & D investment on ownership concentration and corporate performance under the framework of intermediary effect, and draws a conclusion that pharmaceutical companies with too high equity concentration tend to be more stingy in R & D investment, which will restrain the improvement of financial performance. As a regulatory variable, R & D investment has somewhat mediating effect.

Keywords: pharmaceutical industry; ownership concentration; R & D investment; corporate performance; mediating effect