普惠金融对贫困家庭创业的影响

2022-05-18付金文

付金文,张 威

(广东药科大学附属第一医院 财务部,广东 广州 510062)

2018年《中国普惠金融发展情况报告》指出:当前,针对扶贫的小额信贷发展迅速,已初步实现了小额信贷资金精准到户的要求。同时,政府加大小额信贷扶贫支持力度,着力引导银行业金融机构定向定点开展扶贫开发项目贷款,目前已有超过500万建档立卡贫困人口享受政策红利。进一步来说,鼓励创业才是推动农村经济持续高质量增长的根本动力。自 20世纪70 年代末的经济改革以来,非农就业率的迅速提高就显著提升了农民收入和农村生产力。现阶段,鼓励农村贫困家庭自主创业依然对促进农村经济转型升级、缩小城乡收入差距起着重要作用。然而,由于存在信息不对称、道德风险等问题,现实中,大量中低收入农村家庭仍被排斥在常规金融体系以外。由此可见,如何发展并完善普惠金融相关政策,使之更好助力农村经济发展,是当前社会各界亟须思考的一大问题。

笔者在参考该做法的基础上,进一步考虑数据的可得性等因素,从贷款、商业保险和支付便利性3个视角出发,综合考察家庭可得普惠金融服务水平,从而对普惠金融对农村贫困家庭创业的影响实现初步量化。创新之处主要有以下两点:一方面,尝试建立实证模型从而对家庭普惠金融水平对农村贫困家庭创业决策的影响程度实现量化分析;另一方面,在考虑本国国情的情况下关注普惠金融的3个衡量维度,并考虑中西部地区发展差异,将地区发展不平衡纳入考虑范围。本文研究意义在于一方面丰富了学术领域基于我国农村现状的金融下乡效应的研究,另一方面为我国金融下乡取得更好的成果提供更多的借鉴,也就是基于我国农村现状,希望得出金融下乡效果是否明显,效果又取决于哪些因素影响,从而对未来的普惠金融政策提供一定的建议。

文章首先进行实证分析,即先理论分析并提出假设,然后交代数据、变量和模型,最后介绍实证结果,并基于此提出相关政策分析建议。

1 实证分析

1.1 实证模型

徐洋(2019)指出,普惠金融发展与地区城镇化水平正向相关。基于此,又由于城镇化与农村贫困家庭创业相辅相成,具有一定的同步关系,笔者进行如下假设:

假设 1:普惠金融水平提高利于促进农村贫困家庭选择创业。

假设 2:普惠金融水平提高对西部地区农村家庭选择创业有更大的影响。

假设 3:普惠金融水平3个维度的提高都正向影响农村贫困家庭创业选择,其中信贷可得性影响程度最高。

Businessi=β0+β1Xi+β2Ci+εi

(1)

其中因变量Businessi表示该农村家庭是否选择自主创业;Xi表示家庭普惠金融水平,Ci为控制变量,εi为误差项,衡量不可观测的影响农村贫困家庭创业决策的因素,服从正态分布,β为待估参数。

1.2 数据与变量选择

本文使用的数据来自西南财经大学中国家庭金融调查与研究中心(CHFS)2017 年在全国范围内开展的中国家庭金融调查,该数据集样本覆盖了全国29个省份、262个县(区、县级市)、1 048个社区(村),样本代表性好、质量高,更有利于本文研究的展开。

考虑数据可得性,我们将农村贫困家庭具体定义为 2017年人均年收入低于19 411元的家庭,并从CHFS 2017年的数据中剔除城市家庭及人均年收入高于19 411元的样本,再删除数据大量缺失及极端家庭样本,最终得到的样本数为 538。

1.2.1 因变量

创业。借鉴Paulson和 Town 的(2004) 的研究,当农村家庭中存在任意成员从事非农经营活动时,本文即认定该家庭为选择创业家庭样本。

1.2.2 自变量

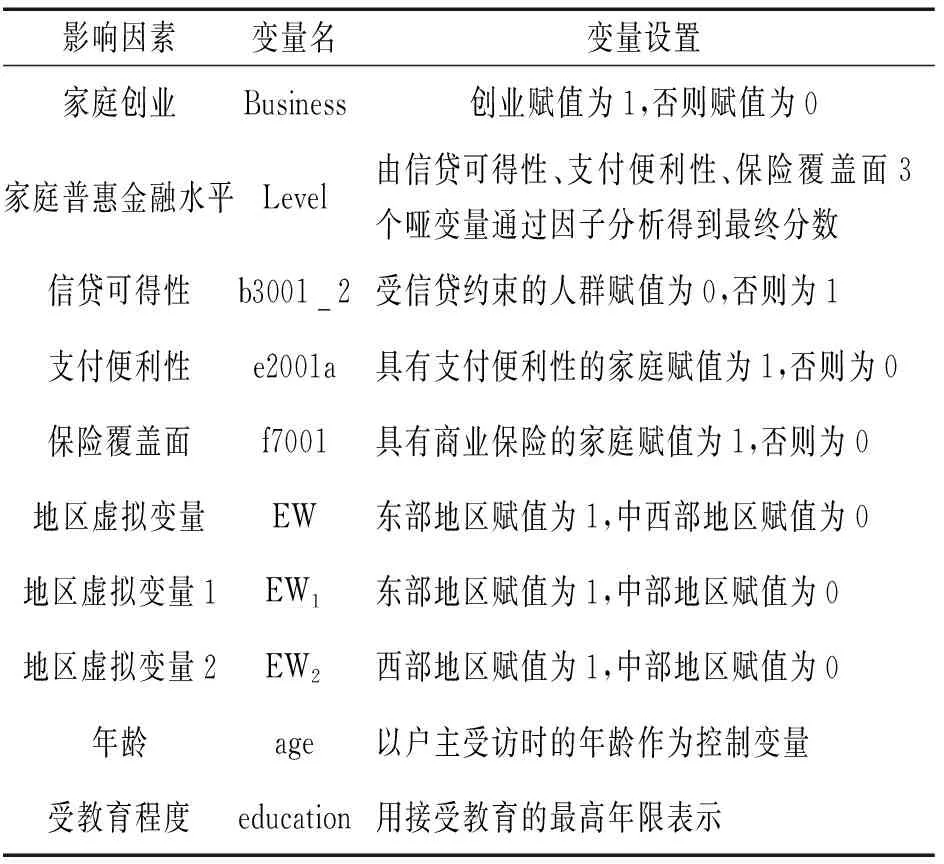

家庭普惠金融水平。笔者采用因子分析法,基于贷款、商业保险、支付便利性3类虚拟变量求得最终的因子总得分,以此作为样本家庭金融普惠指数。

1.2.2.1 信贷可得性。将信贷约束界定为来自正规金融机构的信贷约束,即若识别出农村家庭在生产、车辆和房地产任意一方面受到了信贷约束,则将其视为存在不可得信贷的家庭,该项赋值为0。

1.2.2.2 商业保险覆盖面。若该农村家庭存在任意成员有商业保险则保险覆盖赋值为1,否则赋值为0。

1. 2.2.3 支付便利性。笔者认为家庭使用网上银行或进行网上购物频率与支付便利性之间存在正相关关系,故将支付便利性用居民使用网上银行或进行网上购物的频率表示。

1.2.3 控制变量

参照以往文献,考虑农村贫困家庭个人信息的数据可得性,由于贫困家庭个人信息缺失值较多,笔者选取的控制变量主要包括年龄和受教育程度。除此以外,还引入了地区虚拟变量来控制地区因素对于家庭创业选择的影响,并以中部地区作为标准。特别地,采用 EW1 作为中东部地区虚拟变量,采用 EW2 作为中西部地区虚拟变量。

表1 变量解释与说明

1.3 实证结果

1.3.1 描述性统计分析

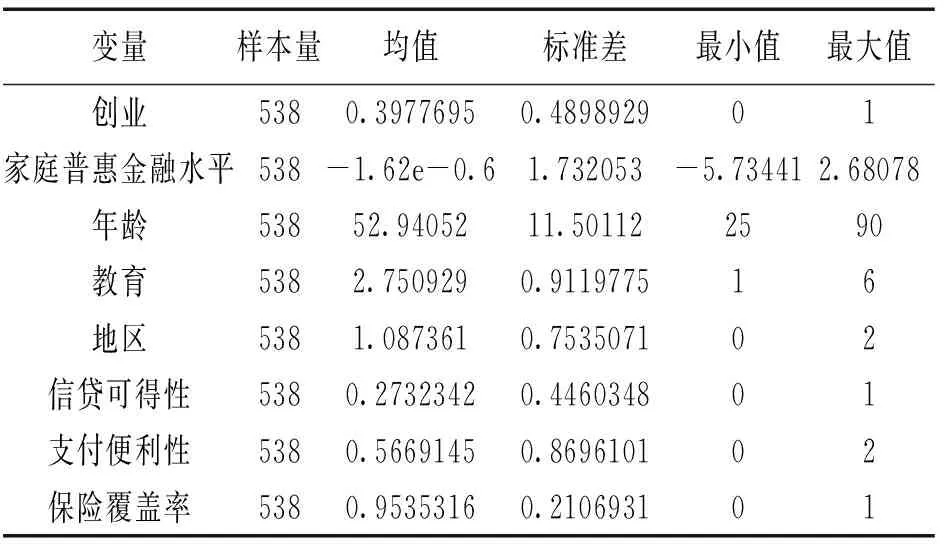

表2 描述性统计分析

主要变量描述性统计分析如表3所示。结果表明,在538个样本家庭中,农村贫困家庭创业这一决策变量的均值为0.3977695,表明创业家庭样本占比约为39.8%。信贷可得性的均值为 0.2732342,表示约有27%的家庭具有信贷可得性;保险覆盖率的均值为0.9535316,表示有 95%的农村贫困家庭具有商业保险。这体现了金融普惠对于保险、信贷等基础服务的促进作用,但支付便利性的整体水平较低,说明我国的支付网络建设还需要进一步加强。

1.3.2 家庭普惠金融水平对农村贫困家庭创业的影响

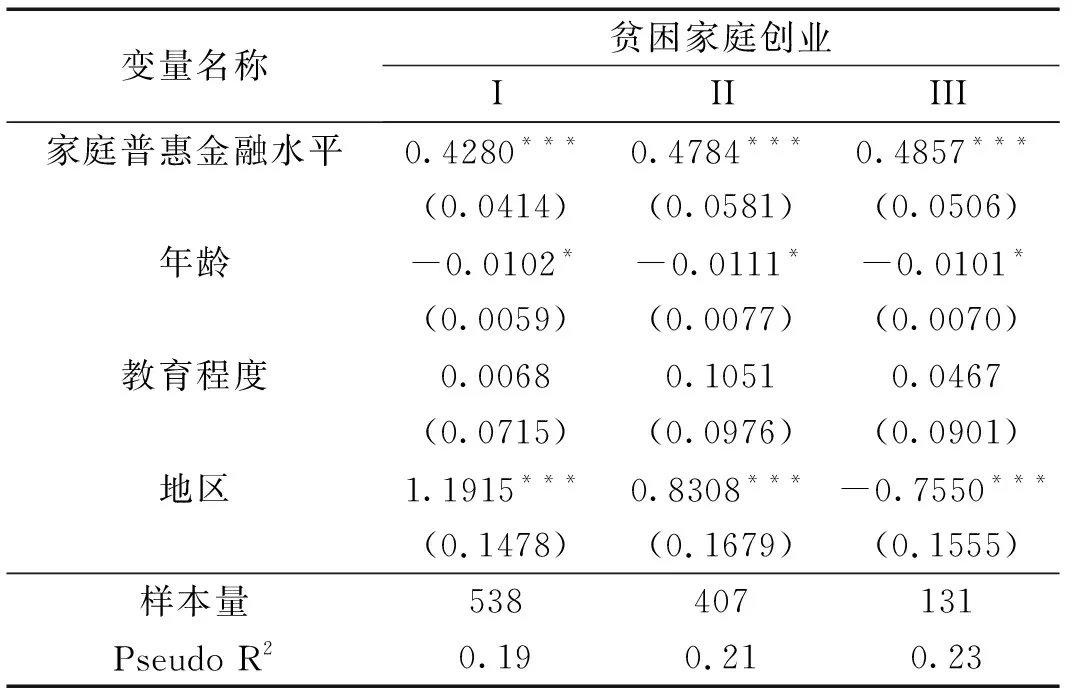

表3展示的是金融普惠对于家庭创业决策的影响效果。其中,第一列是家庭普惠金融指数对于贫困家庭创业决策的总样本回归,第二、三列分别是中东部家庭和中西部家庭分组回归估计结果。

表3 家庭普惠金融水平影响家庭创业决策的估计结果

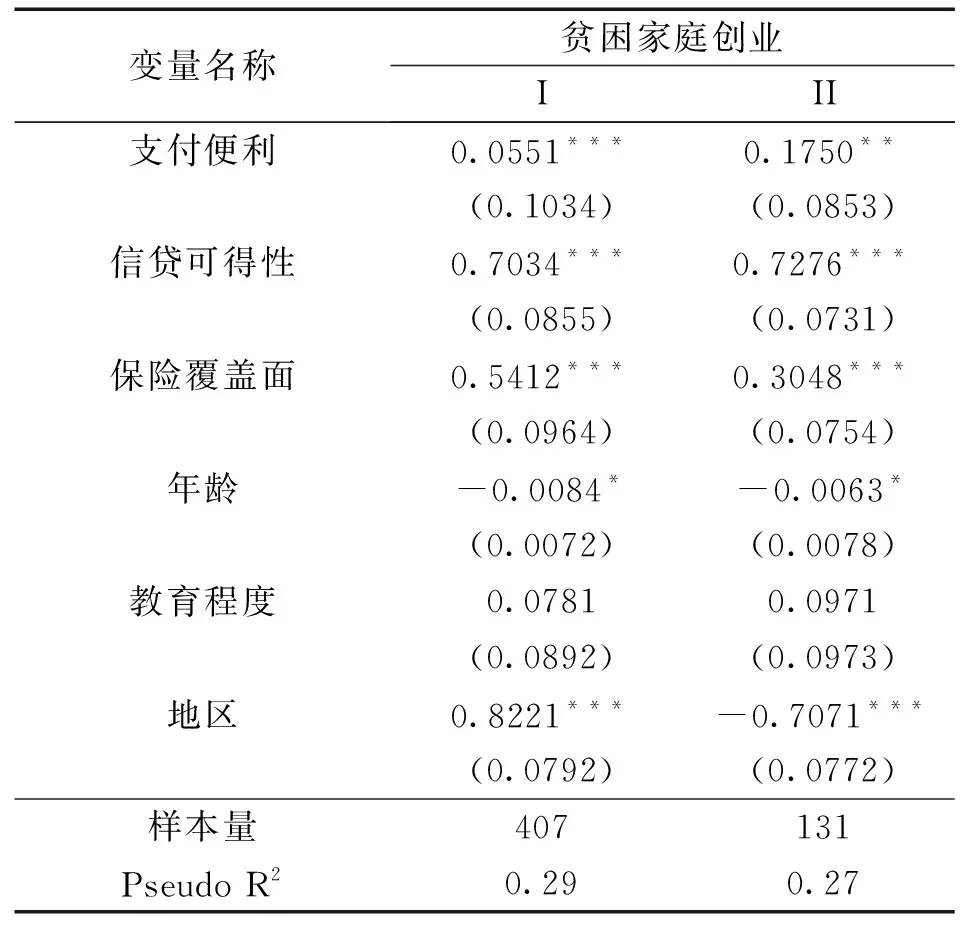

表4 信贷可得性、支付便利性、保险覆盖面

由表3可知,在全样本和分样本回归结果中,家庭普惠金融水平均为显著正向影响农村贫困家庭创业决策的因素,且家庭普惠金融水平越高的家庭选择创业的可能性越大。由此假设1得到验证。

除此以外,由第二、第三列的结果可看出,中西部地区受家庭普惠金融水平的影响更大 (其回归系数更大)。由此假设2得到验证。此外,相比于中东部地区,中西部地区农村贫困家庭创业意愿较弱。

表4第一列展示了中东部地区信贷可得性、支付便利性和保险覆盖面对农村贫困家庭创业决策的影响,而第二列展示了中西部地区的情况。由表4 可知,在定义普惠金融的3个维度中,三者对农村贫困家庭创业的影响都显著为正,但信贷可得性的影响最大,且对中西部地区的影响大于中东部地区。这验证了假设3。

2 结论及政策建议

利用2017年度CHFS数据,将地区发展差异纳入考虑,通过实证模型从贷款、商业保险、支付便利性三方面考察了普惠金融对农村贫困家庭创业决策的影响,并得到主要结论如下:①基准回归结果表明,普惠金融水平显著促进贫困家庭创业决策。②中东部、中西部地区的分样本回归发现,相比于中东部地区,家庭普惠金融水平的提高对中西部地区农村家庭的创业决策会产生更强促进作用。③本文定义的家庭普惠金融水平的3个维度,即贷款可得性、支付便利性、商保覆盖度,均对贫困家庭创业决策具有显著正面影响,其中信贷可得性的正面影响最大,且对中西部地区的影响大于中东部地区。

有鉴于此,为进一步提升我国农村贫困家庭创业水平以推动农村经济转型升级,提出如下3点建议。①进一步完善农村普惠金融机制,创新农村普惠金融方式和产品。建立完善的奖惩机制,使各个金融机构能够形成规范的竞争模式,让更愿意为贫困户着想的金融机构更好地发展。②创新普惠授信体系,贯彻“宽授信、严启用、严管理”原则。对于具有良好信用的农民,必须给予一定的“激励”。例如,农民申请贷款前必须对其采集保存历史信息,若农户能按时保质还贷,则给予其提升信贷额度或信用等级的奖励,从而引导农户逐步养成良好借贷习惯,实现信贷与信用的正反馈循环增长,提高信用意识,以此在农村地区建立正向激励机制。③加强西部普惠金融建设,努力缩小地区差异。目前中西部农村地区由于其自身地理人口特点等因素,普遍存在的融资需求呈现出额度小、缺乏抵押物、需求不集中等特质。因此,在中西部地区构建普惠金融途径,必须要全面推进信用信息共享系统建设,建立农村金融财政服务补贴制度,并鼓励有实力的企业、个人在西部农村地区开设网点和金融服务。

综上而言,本文研究了普惠金融对农村家庭创业的影响及其影响因素,在模型构建方面,可能还存在遗漏控制变量,包括户主性别等;其次是模型回归的数据方面,由于贫困人口数据的可得性,在信贷方面,只统计了正规金融机构的信贷可得性,这可能会导致一定的误差。因此在后续的研究中,需要进一步改进回归模型,获得较为准确全面的数据,从而对普惠金融对农村贫困家庭创业的影响及影响机制获得更为准确的结论。