中国与“一带一路”沿线国家服务业在全球价值链中的竞争力比较

2022-05-18钟惠芸

钟惠芸

(闽南师范大学 商学院,福建 漳州 363000)

一、引言

联合国贸发会议(UNCTAD)统计数据显示,1980年世界服务贸易总额为8 434亿美元, 2000年上升为3.04万亿美元,2018年更是达到11.45万亿美元,38年间增长了12.58倍,年均增长8%。中国的服务贸易起步较晚,规模不大,但发展速度非常快。1982年中国服务贸易进出口总额仅为45.36亿美元,到2018年已经达到7 918.81亿美元,增长了173.58倍,年均增长15%。截至2018年,中国服务业增加值占GDP比重达到了52.2%。尽管如此,2018年,英国、美国及许多欧洲国家的服务业增加值占比已超过70%,同样为金砖国家的巴西服务业增加值占GDP比重也已达到62.63%。世界各国的实践及相关学者的研究均表明,服务业日益成为社会经济持续发展和转型升级的强劲引擎,服务贸易竞争是衡量一个国家国际竞争力的重要指标。

在“一带一路”的贸易合作中,服务贸易扮演着重要角色,是“一带一路”沿线国家对外贸易的重要组成部分,与商品贸易并行成为“一带一路”倡议的重要内容。随着“一带一路”倡议的推进,一些学者对“一带一路”沿线国家服务贸易竞争力展开了研究。国内学者王江等[1]利用国际市场占有率指数IMS、显性比较优势指数RCA、贸易竞争优势指数TC、Michaely竞争优势指数比较了中国与“一带一路”沿线十国的生产性服务贸易竞争力。黄满盈等[2]基于国际收支平衡表统计数据和《银行家》数据库对中国与“一带一路”沿线国家和地区金融服务贸易的竞争力进行了比较分析。石荣[3]根据中国和新加坡两个国家的贸易规模、显性比较优势、贸易竞争优势和服务贸易开放度等竞争力指标因素,分析了“一带一路”背景下中新两国服务贸易的国际竞争力。

然而,目前关于“一带一路”沿线国家服务贸易竞争力的文献仍然不多,相关的实证研究主要是基于传统总值贸易的IMS、TC、RCA指数等进行的,且多集中于沿线个别国家或个别服务业部门,缺乏对沿线大多数国家服务业整体性的实证揭示以及对大多数细分部门的具体分析。随着全球价值链(GVC)的迅猛发展,基于传统总值贸易进行研究的缺陷逐渐显现出来,而增加值贸易理论因能消除传统总值贸易的“统计幻象”、准确核算各国参与国际分工的贸易利得,而受到越来越多的关注。

有鉴于此,从增加值贸易的视角,采用对外经贸大学全球价值链研究院UIBE GVC Indicators和亚洲开发银行ADB-MRIO增加值贸易数据对“一带一路”沿线33国服务业整体以及所有服务业细分部门在全球价值链中的竞争力进行测算和比较,找出中国具有比较优势和处于相对劣势的服务部门,以期深化中国与“一带一路”沿线国家的服务贸易往来,进一步推进中国与“一带一路”沿线国家的服务贸易合作,提升中国在“一带一路”区域价值链中的主导地位。

二、研究方法和数据说明

(一)一国总出口的增加值分解

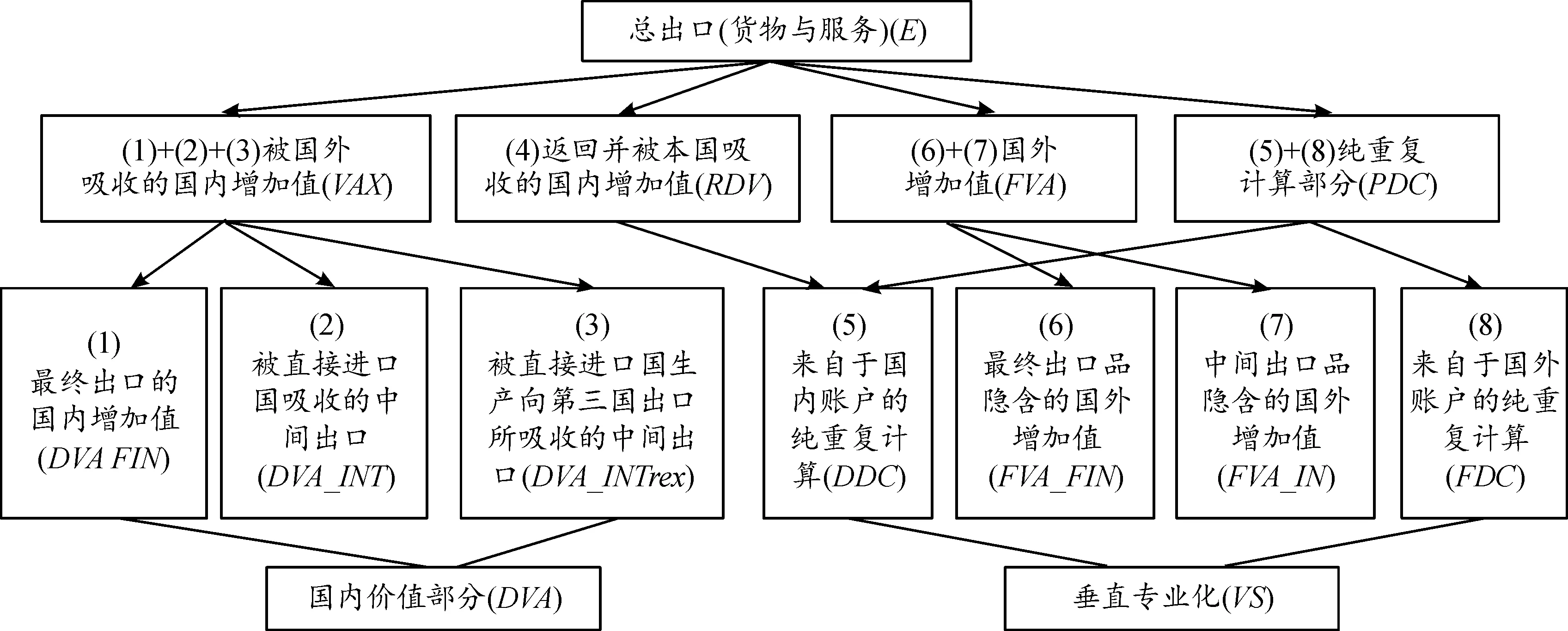

Wang等(1)推导过程可参看:1.ZHI W,SHANGJIN W,KUNFU Z.Quantifying international production sharing at the bilateral and sector levels.NBER Working Paper No.19677.2013.2.ZHI W,SHANGJIN W,KUNFU Z,et al.Characterizing global valuechains:Production length and upstreamness.NBER Working Paper No.23261.2017a.3.ZHI W,SHANGJIN W,KUNFU Z,et al.Measures of participation in global value chains and global business cycles.NBER Working Paper No.23222.2017b.根据出口品的价值来源地和吸收地,将s国对r国的出口Esr分解为如下:

(1)

上式中,总出口16个分解结果可以归纳为8个部分,各部分的关系可由图1表示。

注:E适用于任何层级的总贸易统计数据,包括国家/部门层面,国家汇总层面,双边部门层面,或双边汇总层面

(二)NRCA指数

美国经济学家巴拉萨(Balassa)于1965年首次提出用来测算一个国家或地区产业部门国际竞争力的显性比较优势指数(Revealed Comparative Advantage Index,RCA),它反映了一个国家或地区某一产业部门出口总额在该国或地区出口总额中的占比与世界该产业部门出口总额在世界总出口中占比的比值。用公式表示如下:

(2)

RCA指数基于传统总值贸易下的总出口流量,不能反映全球生产分割的现实以及实际参与全球价值链的真实出口规模,且忽略了该产业增加值在本国其他部门总出口中所做的贡献。Wang等(2)推导过程可参看:1.ZHI W, SHANGJIN W, KUNFU Z. Quantifying international production sharing at the bilateral and sector levels.NBER Working Paper No.19677. 2013.2.ZHI W, SHANGJIN W, KUNFU Z,et al. Characterizing global valuechains: Production length and upstreamness. NBER Working Paper No.23261. 2017a.3.ZHI W, SHANGJIN W, KUNFU Z,et al. Measures of participation in global value chains and global business cycles. NBER Working Paper No.23222. 2017b认为在全球生产分工的背景下,一国某产业的真实出口规模应该包括被国外吸收的国内增加值和返回并被本国吸收的国内增加值,因此定义了测度一个国家/部门出口竞争优势的新RCA指数(NRCA),即基于产业部门前向联系计算的本国总出口中,隐含的该部门增加值占该国出口中总国内增加值的比例相对于所有国家出口中的该部门所创造的增加值占全球总出口国内增加值的比例的比较值。用公式表示为:

(3)

(三)数据说明

全球价值链研究院的UIBE GVC Indicators是基于WIOD、OECD、GTAP和ADB等跨国投入产出表派生而来,最新发布的ADB-MRIO数据库(ADB-MRIO2018)增加了一些亚洲主要经济体,覆盖2011—2017年61个国家或地区(其中33个“一带一路”国家)35个部门(其中17个服务部门)的投入产出数据。这33个“一带一路”国家分布在8个地区,分别是东亚(中国和韩国2国),东南亚(印度尼西亚、马来西亚、菲律宾、泰国、越南、老挝、文莱和柬埔寨8国),南亚(印度、孟加拉、斯里兰卡、巴基斯坦、不丹、马尔代夫和尼泊尔7国),中亚(哈萨克斯坦和吉尔吉斯坦2国),西亚地区(土耳其1国),独联体(俄罗斯1国),东欧(斯洛文尼亚、克罗地亚、罗马尼亚、保加利亚、爱沙尼亚、立陶宛和拉脱维亚7国)和中欧(波兰、捷克、斯洛伐克、奥地利和匈牙利5国)。需要说明的是,本文对“一带一路”各地区所包含国家的界定均按照此处的划分方法。

UIBE GVC Indicators和ADB-MRIO2018数据库涉及的服务业部门共17个,根据樊茂清等[4]、戴翔[5]和尹伟华[6]等人的相应研究结果,将这17个服务业部门分为三大类,一类是劳动密集型服务业,包括c19汽车及摩托车的销售、维护及修理,c20燃油零售批发(不含汽车及摩托车),c21零售(不含汽车及摩托车),c22住宿和餐饮业,c26旅行社业务,c35私人雇佣的家庭服务业;一类是资本密集型服务业,包括c23陆路运输,c24水路运输,c25航空运输,c27邮政通讯业和c29房地产业;一类是知识密集型服务业,包括c28金融业,c30租赁和商务服务业,c31公共管理和国防及社会保障业,c32教育,c33卫生和社会工作以及c34其他社区、社会及个人服务业。

三、中国与“一带一路”沿线国家服务业在全球价值链中的竞争力比较

(一)中国与“一带一路”沿线国家服务业整体在全球价值链中的竞争力比较

1.中国服务业整体的竞争力及其动态演化情况

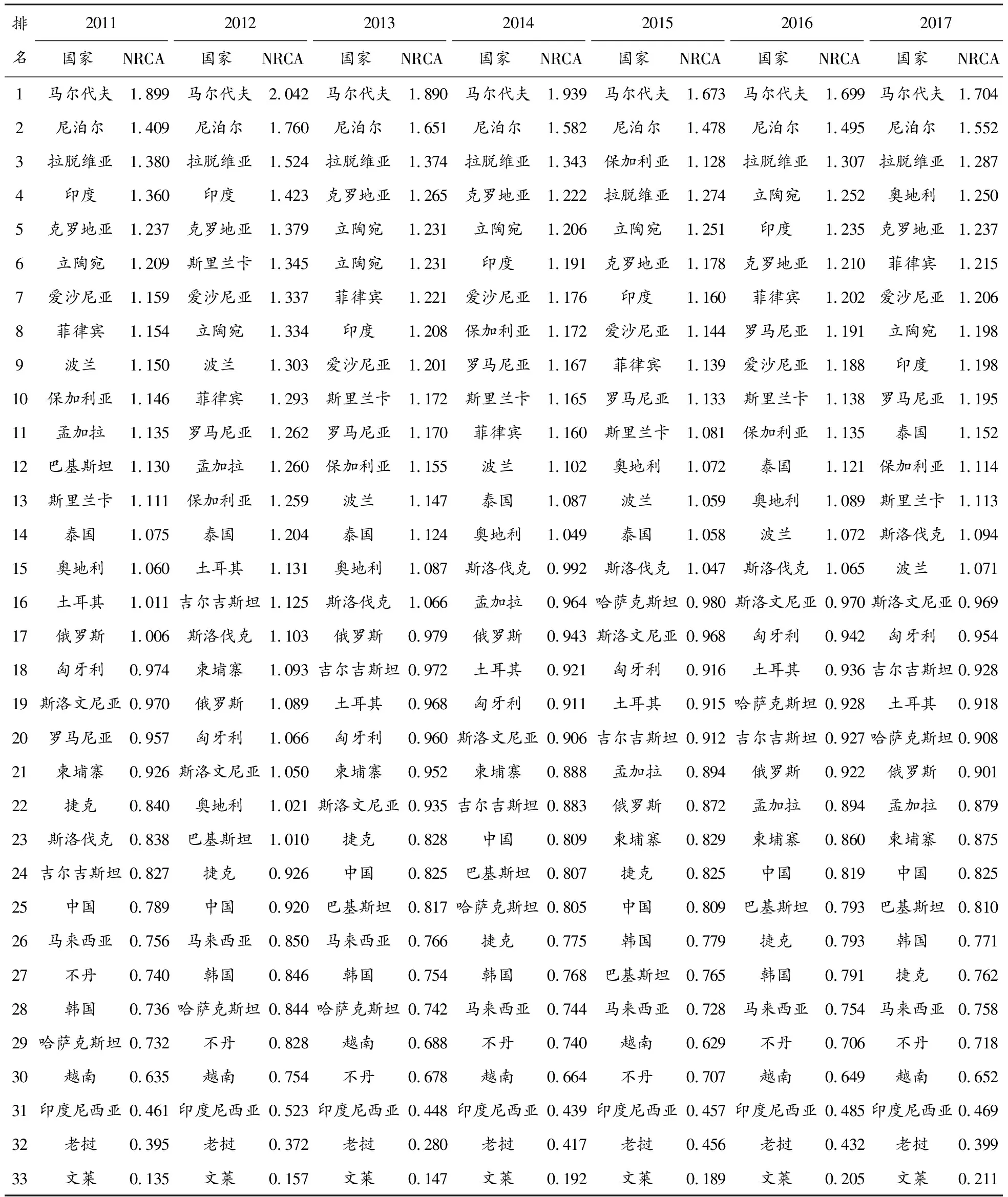

表1统计了2011—2017年“一带一路”沿线国家服务业整体基于产业部门前向联系测算的NRCA指数及其变化情况,从中国服务业整体NRCA指数动态变化来看,自2014年“一带一路”倡议提出以来,中国服务业整体NRCA指数呈现出缓慢的上升趋势,至2017年达到0.825,比2011年上升了4.56%,但依然小于1,表明中国服务业整体在国际市场上依然竞争力不足。

表1 2011—2017年“一带一路”沿线国家服务业整体NRCA指数动态变化

2.“一带一路”沿线国家服务业整体的竞争力及其动态演化情况

从沿线国家2017年服务业整体NRCA指数来看,“一带一路”沿线33国中有15个国家服务业整体具有较强的国际竞争力,排在前列的依次是马尔代夫、尼泊尔、拉脱维亚、奥地利、克罗地亚、菲律宾和爱沙尼亚7个国家,NRCA指数分别高达1.704、1.552、1.287、1.250、1.237、1.215和1.206,其余8个国家NRCA指数介于1.0~1.2。马尔代夫、尼泊尔服务业竞争力最强主要得益于国家以服务业为主的产业结构。从目前南亚国家的产业结构来看,服务业是其主要的经济部门,各国服务业占比都超过了经济总量的一半以上,远远大于农业和工业占比,尤其是马尔代夫和尼泊尔,2017年服务业增加值占GDP比重分别为70.7%和51.5%[4],且增长势头比较乐观。在中东欧国家中,拉脱维亚地理位置优越,海运、铁路等运输业非常发达,2017年服务业增加值占GDP比重为64.4%。克罗地亚也是欧洲重要的交通枢纽,作为高收入市场经济体,经济主要以服务业为主,交通运输业和旅游服务是支撑本国经济发展的重要部分,服务业国际竞争力具有很强优势。爱沙尼亚自从2003年加入欧盟后,其服务贸易发展较快,在国际市场上国际竞争力较强。

“一带一路”沿线竞争力较小的国家居多,包括文莱、老挝、印度尼西亚、越南、哈萨克斯坦、韩国、不丹和马来西亚等18个国家,尤其是文莱、老挝和印度尼西亚,NRCA指数分别只有0.211、0.399和0.469,竞争劣势较为明显。亚洲非东盟国家中新兴经济体及东盟国家总体服务贸易国际竞争力处于相对竞争劣势的水平,这主要是由于服务业各部门发展结构不均衡,且管理水平和技术水平相对落后。文莱、老挝和印度尼西亚2017年服务业增加值占GDP比重分别为40.9%、41.5%和43.6%。文莱以石油和天然气开采为主,农业为辅。老挝的经济发展水平相对落后,主要输出矿产、能源、农产品等低端初级产品。印度尼西亚采矿业、纺织和轻工业在国民经济中发挥重要作用,近年来服务业发展较快,但主要以旅游、运输等传统服务部门为主,现代服务业发展滞后。在中东欧国家中,斯洛伐克、斯洛文尼亚国家独立时间短,国家规模小,其服务贸易国际竞争力也比较弱。

从服务业NRCA指数排名位次变化情况来看,“一带一路”倡议提出来之后,有11个国家NRCA指数排名位次较2011年出现了上升,其中奥地利、罗马尼亚、斯洛伐克、哈萨克斯坦位次上升得最多,分别上升了11位、10位、9位和9位。奥地利属经济发达国家,服务业发达,在金融和旅游等领域有较强竞争力。在罗马尼亚,服务业已成为国家经济发展的主要引擎,服务业贯彻欧盟“统一、非歧视”的市场准入政策,金融、租赁、酒店餐饮业、运输业、科研、咨询等行业均得到迅速发展。哈萨克斯坦是中亚地区的头号经济体,2017年服务业增加值占GDP比重为57.4%,交通运输、住宿和餐饮业、教育、金融近几年增速明显。有12个国家排名位次出现了下降,其中巴基斯坦和孟加拉位次下降得最多,分别下降了13位和11位,这与巴基斯坦还处在传统服务业为主的发展阶段,生产性服务业为较为落后,而孟加拉长期以农业为主的单一产业结构有着较为密切的关系。

从上述分析发现,“一带一路”沿线国家服务业整体国际竞争力并不具有优势,在国际上缺乏竞争力,仅有少数国家如马尔代夫、尼泊尔、拉脱维亚、克罗地亚、立陶宛和印度等在国际上竞争力较强,而越南、印度尼西亚、老挝和文莱等服务业国际竞争力处于相对劣势的水平。就中国而言,服务业NRCA指数在“一带一路”沿线国家中处于较低的水平,2011年为0.789,位居第25位(倒数第9位),2012—2016年一直在第25位和第24位徘徊,至2017年,NRCA指数为0.825,位居第24位。中国服务业竞争力落后,这与中国服务贸易量及产业发展水平处于显著的不对称状态有关。

(二)中国与“一带一路”沿线国家服务业细分部门在全球价值链中的竞争力比较

Gereffi[7]指出一国要主导一条价值链,需要该国在价值链分工中具有核心控制能力,主要表现为对价值链高附加值环节的掌控。接下来对“一带一路”沿线国家服务业细分部门在全球价值链中的竞争力进行探究,以了解我国构建服务业区域价值链的控制能力。

1.中国服务业细分部门的竞争力及其动态演化情况

从图2中国不同要素密集度服务业NRCA指数动态变化来看,2011—2017年中国资本密集型服务业的NRCA指数位置最高,考察期内NRCA指数均值为0.932,劳动密集型服务业的位置次之,NRCA指数均值为0.885,知识密集型服务业的位置最低,NRCA指数均值为0.543,表明中国资本密集型服务业竞争力高于劳动密集型服务业和知识密集型服务业,但是即使是竞争力最强的资本密集型服务业,NRCA指数均值也依然小于1,在国际市场上不具备竞争力。

数据来源:根据 UIBE GVC Indicators和ADB-MRIO2018数据库整理得到

从图3中国服务业细分部门NRCA指数动态演化来看,劳动密集型服务业4个细分部门(3)c19汽车及摩托车的销售、维护及修理和c35私人雇佣的家庭服务业数据缺失。只有c26旅行社业务NRCA指数呈现出小幅上升趋势;资本密集型服务业5个细分部门中c23陆路运输和c29房地产业NRCA指数保持较为稳定的趋势,其余3个部门包括c24水路运输、c25航空运输和c27邮政通讯业呈现下降趋势;知识密集型服务业6个细分部门均呈现出上升趋势,表明中国知识密集型服务业竞争力上升潜力最大。

数据来源:根据 UIBE GVC Indicators和ADB-MRIO2018数据库整理得到

从2017年劳动密集型服务业细分部门NRCA指数来看,c20燃油零售批发NRCA指数最大,为1.187,在国际市场上具备一定的竞争力,其余3个细分部门NRCA指数均小于1,不具备竞争力;而资本密集型服务业细分部门中,c24水路运输NRCA指数最大,为1.440,在国际市场上竞争力较强,c23陆路运输指数第二,为1.004,其余3个细分部门NRCA指数均小于1,处于竞争劣势;知识密集型服务业细分部门中,仅有c28金融业NRCA指数大于1,为1.085,具备一定的竞争力,其余5个部门NRCA指数均小于1,分别为0.485、0.476、0.506、0.367和0.882,竞争劣势非常明显。综上可见,中国只在4个服务业细分部门具有较为明显的竞争优势。

2.“一带一路”沿线国家服务业细分部门的竞争力情况

根据计算出来的2017年“一带一路”沿线国家服务业细分部门在全球价值链中的NRCA指数,可以看出,在劳动密集型服务业部门,中国、印度、孟加拉、巴基斯坦、吉尔吉斯坦、哈萨克斯坦和斯洛文尼亚NRCA指数大于1的细分部门只有1个,韩国、印度尼西亚、菲律宾、柬埔寨、不丹、马尔代夫、哈萨克斯坦、斯洛伐克和匈牙利有2个细分部门NRCA指数大于1,马来西亚、泰国、越南、老挝、孟加拉、斯里兰卡、土耳其、罗马尼亚、克罗地亚、保加利亚、爱沙尼亚、立陶宛、奥地利和捷克有3个细分部门NRCA指数大于1,尼泊尔、拉脱维亚、波兰和俄罗斯有4个细分部门NRCA指数大于1,而文莱NRCA指数大于1的细分部门为0个。

在资本密集型服务业部门,中国NRCA指数大于1的细分部门只有2个,马来西亚、菲律宾、老挝、文莱、哈萨克斯坦NRCA指数大于1的细分部门只有1个,印度、斯里兰卡、巴基斯坦、吉尔吉斯坦、立陶宛、奥地利、捷克、匈牙利、俄罗斯和波兰NRCA指数大于1的细分部门也只有2个,韩国、柬埔寨、不丹、土耳其、尼泊尔、保加利亚、拉脱维亚、爱沙尼亚、斯洛文尼亚和斯洛伐克有3个细分部门NRCA指数大于1,马尔代夫、克罗地亚和罗马尼亚有4个细分部门NRCA指数大于1,而印度尼西亚、越南、泰国、老挝和孟加拉NRCA指数大于1的细分部门为0个。

在知识密集型服务业部门,中国、印度尼西亚、马来西亚、文莱、柬埔寨、哈萨克斯坦、吉尔吉斯坦、土耳其、立陶宛和捷克NRCA指数大于1的细分部门也为0个,韩国、老挝、斯里兰卡、俄罗斯、拉脱维亚和波兰NRCA指数大于1的细分部门为1个,泰国、越南、印度、巴基斯坦、马尔代夫、爱沙尼亚和斯洛伐克NRCA指数大于1的细分部门为2个,孟加拉、不丹、斯洛文尼亚、奥地利和匈牙利NRCA指数大于1的细分部门为3个,尼泊尔、克罗地亚、罗马尼亚和保加利亚NRCA指数大于1的细分部门为4个,而菲律宾NRCA指数大于1的细分部门为0个。

可见,“一带一路”沿线国家具有显性比较优势的服务业细分部门分布不同,具有优势的程度也有所不同。2017年,尼泊尔、克罗地亚服务业NRCA指数大于1的细分部门最多,为11个,保加利亚服务业NRCA指数大于1的细分部门次之,为10个,接下来是罗马尼亚,为9个,不丹、马尔代夫、斯洛文尼亚、爱沙尼亚、拉脱维亚、奥地利为8个,俄罗斯、波兰、斯洛伐克、匈牙利为7个,韩国、斯里兰卡为 6个,泰国、越南、柬埔寨、巴基斯坦、土耳其、立陶宛、捷克为5个,中国、马来西亚、菲律宾、老挝、印度、孟加拉为4个,印度尼西亚、吉尔吉斯坦为 3个,哈萨克斯坦为2个,文莱为 1个。

为进一步分析“一带一路”沿线国家服务业各细分部门的比较优势,表2描述了2017年“一带一路”沿线国家服务业各细分部门NRCA指数大于1的分布情况。

表2 2017年“一带一路”沿线国家的NRCA指数分布

续表(表2)

从表2可以看出,中国服务业各细分部门NRCA指数在“一带一路”沿线国家中排名差异较大,其中排名最靠前的是c28金融业,在“一带一路”沿线33国中排名第3位,其次是c24水路运输,排名第4位,然后是c20燃油零售批发(排名第8位),c22住宿和餐饮业(排名第13位),c25航空运输(排名第14位),c30租赁和运输服务业和其他社区、社会及个人服务业(排名均为第17位),c31公共管理和国防及社会保障业(排名第18位),c29房地产业(排名第19位),c32教育(排名第21位),而c23陆路运输,c26旅行社业务,c21零售,c33卫生和社会工作,c27邮政通讯业,排名则较靠后,分别排第23、24、25、26、27位,显示了这些部门国际竞争力较弱,在中国出口中所占比重很小,仍有很大的提升与发展空间。

四、结论与启示

本文采用UIBE GVC Indicators和ADB-MRIO2018数据库的增加值贸易数据对“一带一路”沿线33国服务业整体以及细分部门在全球价值链中的竞争力进行了测度与比较。研究表明:“一带一路”沿线国家服务业整体国际竞争力并不具有优势,在国际上缺乏竞争力,仅有少数国家如马尔代夫、尼泊尔、拉脱维亚、克罗地亚、立陶宛和印度等在国际上竞争力较强,而越南、印度尼西亚、老挝和文莱等服务业国际竞争力处于相对劣势的水平。就中国而言,中国服务业竞争力在沿线33个国家中处于较低的水平,考察期内NRCA指数排名靠后,在第24、25位徘徊。

就服务业细分部门而言,“一带一路”沿线国家具有显性比较优势的服务业细分部门分布不同,具有优势的程度也有所不同。2017年,尼泊尔、克罗地亚服务业NRCA指数大于1的细分部门最多,为11个,保加利亚服务业NRCA指数大于1的细分部门次之,为10个,接下来是罗马尼亚,为9个,印度尼西亚、吉尔吉斯坦较少,为 3个,哈萨克斯坦为2个,文莱最少,只有 1个。中国资本密集型服务业竞争力高于劳动密集型和知识密集型服务业,但即使是竞争力最强的资本密集型服务业,NRCA指数均值也依然小于1,在国际市场上不具备竞争力。中国服务业细分部门NRCA指数在沿线国家中排名差异较大,大部分细分部门排名比较靠后,排名比较靠前的是c28金融业(排名第3)、c24水路运输(排名第4)、c20燃油零售批发(排名第8)、c22住宿和餐饮(排名第13)和c25航空运输(排名第14)。

本文的研究对于推进“一带一路”沿线国家服务贸易的分工与合作具有一定的政策借鉴意义。中国在与“一带一路”沿线国家进行贸易时,需要将服务贸易作为“一带一路”倡议的重要内容,实施优势服务业“走出去”、弱势服务业“引进来”的差异化战略,充分发展具有竞争优势的服务业。中国服务贸易的出口潜力主要在金融业、水路运输、燃油零售批发等,对于金融业,中国应加快推进金融机构和金融服务的网络化布局,加强金融基础设施互联互通,积极构建和完善多层次、多种类的金融服务体系,有效发挥金融在“一带一路”建设中的重要支撑作用。对于水路运输,应以双边、多边海运会谈为平台,与沿线国家在海上运输、港口物流等领域开展更多的战略合作,完善沿线国家间海运服务网络,深度参与国际海事组织和航行安全合作事务,提升我国话语权和影响力。对于燃油零售批发,“一带一路”辐射区域是全球能源需求增长最快的地区,应加快新技术创新与应用和中国油企走出去的步伐。通过培育金融业、水路运输等具有显性比较优势的服务出口产业,带动中国知识密集型服务业的发展。

对于中国与“一带一路”沿线国家存在优势冲突的服务业,需要进一步细分,寻找各自的独特优势点,发展产业内服务贸易,以形成合理的服务业分工体系,创造新的贸易增长点和“双赢”局面。中国的租赁和商务服务业,与东南亚、南亚和东欧地区存在一定程度的竞争,应与这些国家互相举办服务推介洽谈会,加强企业管理服务、法律服务、咨询与调查、人力资源服务等方面的交流,进行差异性竞争与合作。而对于陆路运输,中国可以利用与独联体、东南亚接壤的地理优势,进行陆路运输基础设施合作。对于中国存在比较劣势的服务业,需要与“一带一路”沿线国家进行互补性合作和产业间贸易。中国的卫生和社会工作,邮政通讯业,汽车及摩托车的销售、维护及修理出口潜力较弱,需分别与东欧、南亚、东南亚地区和南亚、中欧、中亚地区以及中欧、南亚、西亚地区进行互补性贸易。

当前世界经济处于深刻调整中,国际经贸格局和全球治理模式正在不断演变,中国经济增长开始结构性减速。中国需要进一步加快推进“一带一路”的深化发展,通过实施差异化战略,既获得资源、开拓市场,又学习技术,获得技术溢出效应,摆脱“被锁定”和“悲惨增长”等比较优势陷阱,推动服务业产业升级,提升中国服务业在“一带一路”区域价值链中的地位和竞争力。