永辉救赎

2022-05-18周宇浩

周宇浩

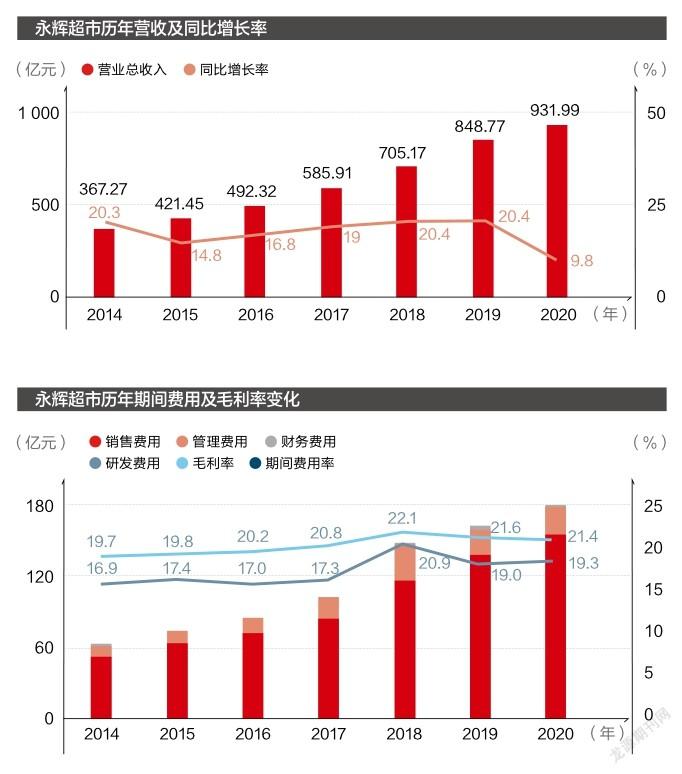

上市11年以来,永辉将首度迎来第一个“亏损年度”。在2021年财报预测中,永辉超市表示:预计去年净亏损39.3亿元。

就在2020年,永辉还实现了17.94亿元的净利润,却在短短1年之内,就深陷亏损漩涡。

崩塌往往是一步步开始的。2021年1季度,永辉净利润为2 332万元,同比“断崖式”大跌98.51%。对此,永辉创始人张轩松表示:“公司的管理没做好……也希望市场给一点时间。”

不过,市场没有给永辉太多喘息的机会。2021年一季报发出后,永辉市值应声下跌至500亿元,如今市值不足350亿元,与高峰时的1 100亿元已相去甚远。

永辉亟需一场救赎。

如张轩松所言,市场竞争激烈,永辉之外,商超股更是一片哀嚎:武汉中百集团2021年预亏2 300万~3 200万元;华联综超预亏2.96亿元;人人乐预亏8.3亿~8.8亿元。

实际上,作为超市业龙头之一,永辉超市一直有着巨大野心,从“半边天”网站到永辉云创再到仓储店,永辉从未远离新零售战场,并将新零售视为转型期的“救命稻草”。

只可惜,新零售或成为压倒永辉的最后一根稻草,永辉又将如何自救?

永辉一度是连锁商超赛道的“优等生”。

张轩松领导下的永辉超市,曾是商超转型的“先驱”:2000年,在一众本土商超都对生鲜产品“避而远之”时,张轩松另辟蹊径,开出第一家永辉生鲜食品超市。

与其他超市不同,永辉超市的生鲜区经营面积占总体面积的一半以上,曾經农贸市场的蔬菜水果走进了超市,永辉便成为了彼时“农改超”政策的领军企业。

在发力生鲜的基础上,永辉还在采购、内部管理等方面持续创新,例如组建专业“买手团队”,深入全国建立生鲜农产品统采和区域直采体系;内部采用“合伙人机制+赛马机制”,调动员工积极性。

显然,永辉基于生鲜品类不断深耕,打造产品差异化优势,又在采销、管理体系上持续迭代,对外吸取先进经验。

在曾经的连锁商超中,永辉无疑是学习能力拔尖的学生。

2010年,门店数量达到100家的永辉超市正式登陆A股;2010-2014年,永辉超市年营业收入增长率均在20%以上,一跃成为连锁商超的龙头企业。

故事至此,已是一段佳话,不过优等生心存野望。

在永辉年收入持续攀升时,国内的电商行业更是一片升腾:2013年天猫“双11”销售额超过350亿元;2014年阿里、京东纷纷在美上市;2015年生活服务电商崛起……

零售电商业如火如荼,永辉也坐不住了。2012年2月,永辉集团副董事长笃定地表示:“永辉将会大力发展电商。”

于是乎,2013年3月,永辉建立了全国电子商务总部;同年4月,永辉电商网站“半边天”上线;次年1月,永辉推出O2O商业平台“永辉微店”;2015年6月,永辉线上业务部门“永辉云创”成立……

同时,在供应链及门店管理上,永辉更早早地开启了数字化布局:启动核心业务系统ERP、探索移动商务O2O营运模式、引进JOYA自助购物系统……

多点开花,但效果如何?

2015年,永辉总裁李建波表示,希望在未来3年,永辉的电商业务在总营收的占比能达到5%。

不过,理想很丰满,现实很骨感。永辉为线上化业务付出了惨重代价。2021年,永辉超市全年科技投入6.7亿元,线上业务亏损达8.4亿元。

斥巨资投入线上业务,永辉的零售业态也持续变阵,但在新零售、社交电商等商业模式创新的浪潮中,永辉始终没能踩准节奏。

在云创业务成立7年时间里,永辉的技术、供应链管理等能力仍存短板,而面对消费与场景需求的急剧变化,永辉已经跟不上互联网巨头们前进的脚步。

曾经不断创新的“优等生”永辉,如今亦是有心无力。

在2017-2020年的3年间,永辉线上收入占比未超过10%,即便在疫情严重、居民掀起线上购物潮之时,永辉的单季度线上收入占比都未曾超过15%。

对比之下,盒马的线上收入占比一度超过70%;前置仓系叮咚买菜自诞生起就建立在线上化的基础上。

永辉已经“掉队”。

城头变幻大王旗,永辉云创的7年前行并非一无所获,但在内部管理与市场环境的急剧变化下,永辉始终没能找对新零售的路。

“优等生”永辉不缺资源和支持,缺的是可持续发展的方向。

在新零售创新的道路上,永辉摸索出超级物种、永辉生活、永辉mini等多业态,线上还有到家业务“永辉买菜”;在外部,永辉获得京东、腾讯的资本加持,市值一度超过千亿元。

但高光时刻总是昙花一现。

学习盒马、效仿七鲜,高峰时期的永辉超级物种超过80家门店,走进超级物种,货架上摆满了琳琅满目的零食、日用百货等,生鲜区有散称的蔬菜、水果和活鲜,也有自制的鸡腿、猪蹄等熟食。

SKU看似一应俱全,但亮点何在?

盒马成立之初主打99元/只的波士顿龙虾,支付结算时只接受盒马App,这一度成为盒马早期的标签。反观超级物种,虽然贵为新零售业态,但缺少了商品、技术端的新标签。

门店困境背后,其组织管理也暗藏隐忧。

2018年时,永辉超市与云创业务正式剥离,张轩松与其兄张轩宁解除了长达8年的“股东一致行动协议”,这也让张家两兄弟的矛盾公开化。

在线上化方面,张轩松坚持认为永辉要发展“到家业务”,而张轩宁则认为“餐饮+超市+App”的模式更胜一筹。

兄弟二人理念不合,这一度导致永辉和云创的业态高度重合,永辉买菜App和永辉生活App同维竞争,相互内耗、资源浪费,流量被分散。

更何况,张轩宁主导的永辉云创决定自建“数据帝国”。自建“数据帝国”一方面意味着对自家商品及用户数据的保护,另一方面却意味着“固步自封”。

在拿下京东、腾讯融资后,外界一度认为永辉将与二者在供应链、流量等方面建立深入合作,但曾有腾讯消息人士表示,“永辉什么都想自己干。”

反差也出现在这里,例如主打烧烤食材的新零售平台锅圈食汇,在流量端采取开放态度,目前已经相继接入美团、饿了么等第三方平台。

进展缓慢的永辉超市,直到近两年才将大部分门店接入京东到家。

永辉超市一路创新,却由于技术、内部管理等因素而接连栽跟头;在持续摸索“新零售”的道路上,永辉抓住了大量商业模式创新的线索,但始终没有找准清晰的定位与正确道路。

2016-2019年,永辉云创累计亏损超26亿元;2021年,“关店”是永辉发展的关键词之一,2021年8月,永辉超市决定在全国关闭86家门店,包括36家永辉生活及10家超级物种店。

云创业务已是一地鸡毛,在跟风互联网巨头“重亏损”的策略之下,缺乏互联网思维的永辉,并没有找到新零售创新的关键点。

张轩松曾表示,“不能说弄个App就是新零售”,更进一步,新零售的“新”不仅是技术工具的进步,更是采销环节、流通链路和组织管理等全方位的迭代。

新零售真正的链路创新,对永辉而言将是“伤筋动骨”般的巨大变阵。

在探索线上化的过程中,永辉无疑遭遇了“小败局”。但实际上,面对急剧变化的零售市场,对于在生鲜供应链上有一定基础的永辉超市而言,要打出鲜明的“自我标签”也绝非不可能。

亡羊补牢,犹未晚矣。

2020年下半年起,巨头入场社区团购,激烈变局零售市场。

在2021年的永辉半年度业绩说明会上,张轩松也表示,(社区团购)电商加剧了竞争的严峻形势。

竞争的焦虑感来源于社区团购要改变传统零售链路。社区团购在上游深耕源头直供,在履约基础设施上采用“社会化协作”模式,在下游通过“预售自提”模式实现以销定采。

在社区团购的模式下,由于流通成本、库存成本及履约成本的降低,最终呈现在商品端,社区团购打出了产品性价比优势。

社区团购以“性价比”大杀四方,而永辉为守住阵地,尝试从仓储店模式突围。

2021年5月,永辉首家仓储店正式开业。2个月后,该门店月销售额突破2 000万元,同比涨幅超10倍;截至2021年8月,永辉已开出49家仓储店,覆盖15个省区。

相比于传统商超和会员店,永辉仓储店采取货架式装修,且不收取会员费,并宣传“每件都是批发价”,产品价格极具竞争力。

例如,在永辉福州奥体仓储店,西瓜1公斤售价1.98元,猪瘦肉1公斤售价21.6元。

在产品价格优势之下,消费者自然会为其投票,尤其在福州,永辉的消费者基础深厚,其仓储店的客流也逐渐水涨船高。

永辉仓储店“拿捏”了价格优势,但提升性价比能力是一场长跑。

有数据显示,永辉仓储店的综合毛利率并不高,约为10%;对此,永辉财务总监吴莉敏表示,仓储店模式主要是通过让利吸引客户,通过销量增长以及成本的降低实现盈利。

与此同时,永辉超市2021年第三季度财报显示,永辉库存为77.13亿元,相较2021年年初减少了29.12%;同时,永辉正积极落实“调结构、降库存”的战略方针。

实际上,产品低价可以通过多方因素来实现,性价比是一方面,让利补贴是一方面,折价销售往期存货也是一方面。

这其中,只有性价比是最长期主义的模式。

不可否认,性价比是对企业供销综合管理能力的体现,这涉及到深入改造传统流通链路、建设并发展自有品牌、优化生鲜品类履约费用、精确预测进销存数据等。

在性价比能力的建设上,永辉也有新的尝试。早在2018年,永辉就曾推出自有品牌“超级U选”,在2022年春节期间,永辉部分预制菜品牌销售额增长超過60%,自有品牌的销售增长甚至超过177%。

自有品牌无疑是“抓手”之一,但永辉的供应链升级还是长路漫漫。

另外,在性价比优势之上,永辉也更有实力发展数字化能力,他们曾提到:下一个10年,永辉将全面推进“科技永辉、数字赋能”战略。

不过,数字化所涉及的科学化管理与扁平化组织的思维升级,对于永辉来说又是一道新的关卡。

显然,永辉超市大象转身不易,涉及供应链、组织管理的长期建设,对永辉而言是开启下一个10年最关键的一条道路。

永辉的“救赎”必将是一场持久战。

(本文来源于公众号IT老友记。)