咖啡界“苹果”的流量密码

2022-05-18以太

以太

2月25日早上9点,开业1小时的蓝瓶咖啡(Blue Bottle)喜提“上海新迪士尼”称号。这个由曾是裕通面粉厂员工宿舍翻新改造后的小洋房,正对马路一侧的建筑外墙上有一个显著的标志—一个通体蓝色的瓶子。

黎明时分就已经有不少的“蓝瓶粉”在排队,第一位进店的客人在6点20分就排在了队首。人群中有不少人曾是在国外品尝过蓝瓶的“铁粉”,更多的则是还未见识过蓝瓶真面目的“朝圣者”。

“队伍排得堪比苹果发布会现场。”William在收到好友从“前线”传来的照片时,飞快地发了一条朋友圈。

就在前一天,蓝瓶咖啡邀请了不少业内资深人士及媒体举办了一场小规模活动;此前2周,蓝瓶咖啡就已经开始“内测”。从精品咖啡爱好者、咖啡师,再到曾经在爱乐压大赛拿过奖的圈内人,都在给予蓝瓶超乎寻常的关注。“估计这波热潮起码得持续3个月到半年以上”,一位来自上海的咖啡师如此评论。

不过,即使是站在流量之巅的蓝瓶,也选择与上海大多数咖啡店保持一致——早上8点开始营业。“8点开门”几乎是上海咖啡店老板们的共识。有不少店家表示,天气变暖后,他们打算将开店时间往前挪1个小时,晚上闭店时间再往后延半小时。

在上海,争分夺秒是咖啡从业者的常态。

小谢第一次接触蓝瓶咖啡是2018年在波士頓出差的时候。她在入住酒店附近闲逛,发现了这家别具一格的咖啡店,立马就被其简洁的Logo和明亮的店面所吸引。

过去的几年里,小谢陆续打卡了蓝瓶在纽约、京都和东京的多家门店。其中,让她印象最深的是开在南禅寺旁的京都店,由一栋传统町屋改造而成。蓝瓶在全球还有很多像这样将旧建筑翻新的门店,比如前身是废弃老工厂的华盛顿联合市场店,历经了剧院、书店等多重身份的帕洛阿尔托剧院店。

这些还远远不足以说服为了一杯咖啡,甚至排8小时长队的疯狂“蓝瓶粉”。

他们究竟在追逐什么?多位受访者都频繁提到了品质、故事、设计感。这些都是身为咖啡界“苹果”的蓝瓶身上的众多标签之一。对应这些特征的例子在咖啡爱好者圈内广为流传:“只售卖出炉不超过48小时的咖啡”“创始人是个单簧管演奏者、咖啡重度发烧友”“标志性的蓝瓶”“与麻省理工大学物理学家共同研发的滤杯套装”……

不过,更早一步看透蓝瓶价值的是雀巢。

2017年9月,雀巢打败竞争对手亚马逊,以不超过5亿美元(按当时汇率计约32.7亿元)的价格收购了蓝瓶咖啡,占股68%,成为蓝瓶的第一大股东。

雀巢入股后,蓝瓶并没有加速开店,而是以1年平均4~5家新店的速度向外扩张。目前,蓝瓶咖啡在亚洲一共有30家门店,分别分布在日本东京、京都和横滨,韩国首尔,中国香港和上海。

入驻内地,蓝瓶布局多时。据悉,早在2019年蓝瓶就计划落地上海,着手选址事宜。人流量大的武康路、淮海路、太古里等都出现在选址名单里。未来,蓝瓶计划在上海开出10家门店。

此前传出蓝瓶咖啡的中国业务将独立运营,但蓝瓶中国的董事依然由雀巢大中华地区的董事长罗士德坐镇。另一位负责人胡骏,曾是前星巴克Siren Retail(塞壬零售)的负责人,熟悉星巴克烘焙工坊业务。

蓝瓶背后是野心勃勃的雀巢。曾经早于星巴克让国人喝上第一杯咖啡的雀巢,在过去的几十年里一直占领着超市货架的“C位”。

而在整个产业链的上游,雀巢依然是最大的赢家。

早在上世纪90年代,雀巢就在云南成立了相关部门,大量收购当地咖啡豆,将它们制成价格低廉的速溶咖啡,销往世界各地。不同的是,现在人们有了更多的选择。在便携咖啡市场,雀巢的位置正逐渐被三顿半、时萃、隅田川等国产品牌取代。

回归本质,蓝瓶进入中国不过是一个国际品牌在进行一项稀松平常的跨国商业活动。

“市场对外来者总归是包容的。”一位知名天使投资人在听到Tim Hortons(下称Tims)中国将借壳赴美上市的消息后,如此感慨。

瑞幸奔赴纳斯达克敲钟前,有人懊悔没看到潜力无限的咖啡市场,有人觉得此时入局还不算晚。

此时Tims匆匆赶到,身后的操盘者RBI(Restaurant Brands International)和笛卡尔资本紧锣密鼓地为其造势。前者是国际餐饮品牌巨头,旗下还拥有汉堡王、Popeyes两大品牌。

这个加拿大国民咖啡品牌,曾凭借在下沉市场的绝对号召力,在本土顺利战胜星巴克,成为投资机构争相抢夺的标的。Tims攻打下沉市场的方法很直接,起初将价格低廉的咖啡卖给工人,随后以加盟模式把门店覆盖到社区、加油站等地段。

资本很乐于为过往有成功经验的选手埋单。进入中国后,Tims得到红杉资本中国、腾讯战投、钟鼎资本等多家投资机构的加持。

从2019年2月在上海人民广场开出第一家门店算起,Tims实现400家门店只花了3年,而Costa花了15年,星巴克仅在北京这一座城市开出400家门店就耗费了21年。

就在瑞幸被爆出财务造假8个月后,2020年11月麦当劳也宣布将投资25亿元打磨麦咖啡,定下3年开出4 000家门店的目标。

相较之下,蓝瓶和Tims无疑赶上了更好的时机。Costa借着这波咖啡热潮的东风,2021年销售额创下了进入中国15年以来最高纪录。

被多方定义为教会国人喝咖啡的星巴克,近一年来的日子却并不好过。尽管2021财年,星巴克中国同店销售额增长了17%,但从去年中期到今年年初,星巴克因为食品安全、服务态度、涨价等多起事件,数次陷入舆论危机。

在门店数量上,星巴克也被后来居上的瑞幸赶超。今年2月初,瑞幸突破6 000家门店大关。

现在,在大众点评上只需要花12元(原价19元)就能喝上一杯Tims的鲜萃咖啡。放在3年前,Tims在上海人民广场开出首店时,等待这杯咖啡至少需要排队4小时。

相似的情节一直在重复上演。

从星巴克到Costa、麦咖啡,再到从Tims手中拿过接力棒的蓝瓶。这些外来的淘金者,轮流扮演着咖啡界的讲师。

位于上海长宁龙之梦商场的Tims,几乎每隔一个工作日就会迎来一群特殊的客人。他们通常在下午3点固定出现,5点左右离开。

店员表示,他们基本上都是住在附近的退休老人,喜欢聚在一起喝下午茶。对他们来说,第一次喝咖啡既不是在星巴克、Costa,也不是在这里,而是在多数只存活在老上海的精品咖啡厅里。年轻时,他们愿意花半个月的工资喝一杯咖啡,周末下午去咖啡厅坐上两三个小时,体验另外一种新鲜的生活。

2019年3月,星巴克在西雅图照常举办年度股东大会,这家全球最大的咖啡连锁公司正在研究如何重构第三空间;大洋彼岸的这端,有一群人正在摸索如何去下沉市场卖咖啡。

这一年,蜜雪冰城的老将张红甫亲自出马,担任“幸运咖”项目负责人。蜜雪冰城的野心很大,想在咖啡赛道的下沉市场再复刻一个自己。

而在天津120多公里外的蓟州,曾经在北京风投圈打拼了6年的Miller,开出了自己的第一家客座型咖啡店“吉昂记”。1年后,他在蓟州的景区内开出另外3家门店—“可否咖啡”。

目前,国内景区咖啡市场还是一片空白。因为创业者有太多顾虑:淡旺季、客流量、定价,现在还要加上一个条件—反复无常的疫情。然而在Miller看来,这恰恰是绝佳的机会。

蓟州是一个靠旅游业撑起的城区,每年接待游客近1 500万人次。“我们后台系统显示,去年1家景区店就有32 000人点单。这还是在没有做拉新、地推的情况下。”Miller说他们要做的事情是给那些驻足在门店前犹豫不决的游客一个进店的理由。

被问及为什么会跑去卖咖啡,Miller表示在开始看消费赛道后,他对下沉市场产生了浓厚的兴趣。

在经营吉昂记时,他发现了一个奇怪的现象:每隔一段时间就会出现一种客人,他们每天定时来店里消费,经常坐在同一个位置。这种状态大概持续一两个月后,这些常客突然消失了,之后再也没来过。

刚开始他以为是经营管理出了问题,一直在反思如何改进。观察了很长一段时间后,他才明白“消失的客人”并非真的消失了,他们只是不再进店消费。

他了解到,有的人在网上买了挂耳咖啡、咖啡豆,条件更好一点的可能会买咖啡机,自己在家做咖啡。也就是说,这群人依然有喝咖啡的需求,但是每天花20~30元喝一杯咖啡,对小镇居民来说是一笔不小的开销。

在二三线城市,甚至是十八线开外的地方,为了避免激烈的价格战,咖啡店老板们通常会在定价上达成共识。以蓟州主城区为例,一杯咖啡的定价通常在20~30元之间。在这个价格带之外,下沉市场的消费者并没有可以选择的空间。

把客单价直接压到最低,这是蜜雪冰城在茶饮赛道的打法。而在咖啡赛道,这种方法同样适用。

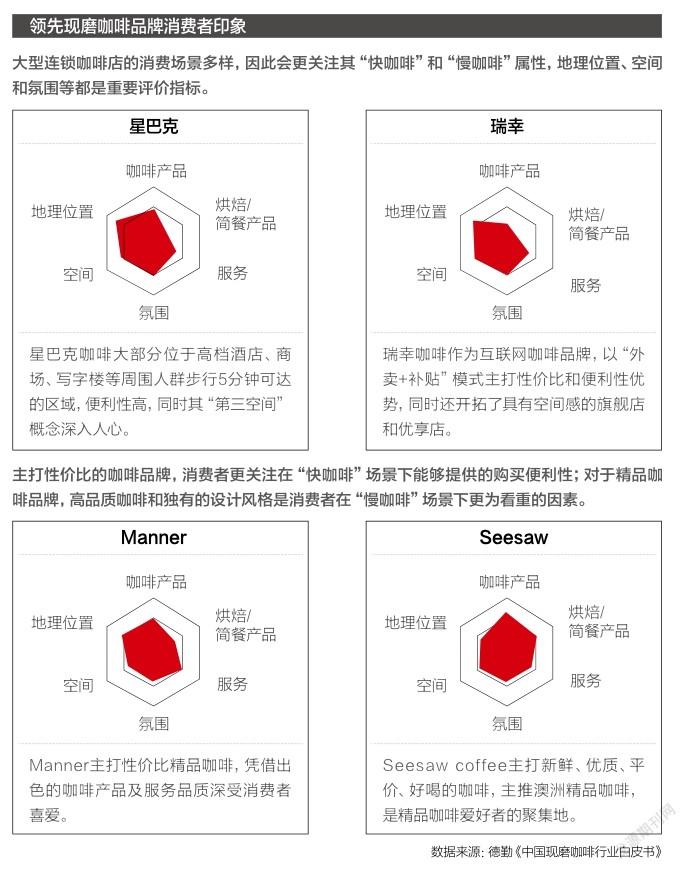

只有常喝咖啡的人才会对价格敏感,因为喝咖啡对他们而言是刚需。所以较早看到了风口的那批投资人,投了Manner和Seesaw这类主打性价比的精品咖啡。

把高坪效、性价比发挥到极致的Manner,為这个行业提供了一种与强调“第三空间”的星巴克截然不同的模式:用最小的门店实现利润最大化。

也有人持怀疑态度。一位从事咖啡产业融资方向的人士认为,Manner的模式可以参考,因为这个模式本身可复制,但难以打造出差异。

当行业里大多数玩家都朝着这个方向内卷时,参赛的每一方都是在贴身肉搏。餐饮业属于实体经济,不像互联网行业在泡沫破裂后,终局是两强争霸或是三足鼎立。即使Manner、Seesaw倒下,未来还会有其他精品咖啡品牌崛起。

唯一可以确定的是,未来中国咖啡市场的规模有多大,将取决于能将下沉市场挖掘到什么程度。

Miller表示,很多看消费的投资人可能并没有真正摸透情况。他曾有过切身体会,“当拼多多在下沉市场已经有1亿位用户时,你的第一反应不是难以置信,而是你甚至没有听说过它。”

现在,蜜雪冰城、中石油、中国邮政……咖啡行业以外的玩家都看到了这个机会。但是没有人能准确估算出下沉市场的规模。

换句话说,下沉市场还深不见底。

在产业链上游,咖农们通常对“利润”避而不谈。不赔本,就是最幸运的事。

大贸易商、品牌方可以把采购价无限拉低。据云南一家小型生豆供应商的说法,2020年他们曾为某品牌供应了300吨生豆,平均算下来每吨生豆只赚1 000元。最终分到咖农手里的利润寥寥无几。

今年的行情更为惨淡,全球最大的咖啡生产国巴西遭遇了前所未有的洪灾,导致阿拉比卡咖啡豆减产;国内最大的咖啡豆种植区云南因受霜冻灾害,同样面临减产困境。

C端需求激增、B端供应不足,也就造成了星巴克、瑞幸等多个品牌集体涨价的局面。

没有议价权的小型生豆供应商只能另谋出路:做电商,以工厂价格直销,用低价吸引消费者成为他们新的生存方式。

“滇潞”咖啡的客服小美说,疫情后他们注册了天猫旗舰店,去年4月正式开始运转。最初整个团队只有她和老板两人,老板亲自负责烘焙和发货。他们发现,直接向消费者卖生豆的利润远比做供应商高,卖1公斤生豆每单大概可以赚5~10元。

像滇潞这样的小型生豆供应商,在云南有上千个。而鲜少进入公众视野的咖农,则是数以万计。

一位资深从业者提及,尽管云南精品咖啡起步较晚,但近几年来发展态势越来越好,整个行业在向前迈进。

以前云南咖啡豆不分品种、不分海拔、不分处理方式,统一水洗处理成商业咖啡豆,用于拼配基豆。现在咖农在种植时逐渐开始划分海拔、划分品种,淘汰低海拔的品种,尝试不同的处理方式。

“云南其实有品质好的咖啡豆。”去过云南当地种植园的多位咖啡师表示,杯测后的结果令人欣喜。虽然云南咖啡豆的水平还参差不齐,品质不太稳定,但有的品种风味突出,有余韵且干净度高。

评判咖啡豆的好坏可以用杯测,从香气、风味、醇厚度、干净度、酸度等多个维度进行评分。不过在消费者眼里,一杯咖啡是否好喝永远没有统一标准。

在蓝瓶咖啡门店的二层,有一台需要手工操作、制造于60年前的古董咖啡机—飞马。不少咖啡爱好者对这台咖啡机做出来的“浓缩”赞不绝口,“萃取过程中能闻到具有‘侵略性’的焦糖酸甜,酸质极干净”,Finn在小红书上写下了自己的真实感受。

在行业里待了多年的Finn,上海70%~80%的咖啡店她都尝过。让她印象深刻的还有蓝瓶的菜单设计。意式、手冲、冷萃、无咖啡饮品,每一个大类下细分出多个不同选项,可以满足大部分人的需求。以奶咖为例,除了拿铁、卡布奇诺,还有国内不算常见但经典的直布罗陀,客人可以根据口味偏好选择不同的奶咖。在蓝瓶官网,消费者还可以通过填问卷找到和自己喜好最匹配的咖啡豆。

让顾客“自定义”,打破了常规的咖啡贩卖形式。

蓝瓶有一套完整的系统,“中枢”是从咖啡豆栽种到烘焙再到冲煮,制作咖啡的每个环节都奔着高品质而去;其余“神经”包括了顾客的现场体验感、空间设计感等。

到底什么是第三次咖啡浪潮?

兼顾生豆贸易和自创品牌的陈明山说,当你在想这个问题时,没有意识到你已经置身于浪潮之中。

挪威作家崔许·罗丝格(Trish Rothgeb)在其著作中如此描述这场新浪潮:“随着全自动浓缩咖啡机问世,挪威开了第一家自动化咖啡馆,威胁传统‘第二波’咖啡馆生计,一批挪威咖啡师不向全自动咖啡机低头,以精湛的拉花手艺和庄园咖啡,战胜了全自动咖啡机。”

咖啡师和机器的较量还在进一步升级。去年的世界人工智能大会上,多家展商展示了能拉花的咖啡机器人。其中,Jaka咖啡机器人可做3种拉花咖啡,制作效率可达每小时30杯。

上海最近有家连锁咖啡品牌开分店的速度很快,叫“墨笛植造所”。墨笛的咖啡杯套被设计成锁链的样子,走的是和M Stand相同的网红路线。在静安面包房和墨笛合作的门店里,可以看到价格60万元的咖啡机器人像职业咖啡师那样娴熟地拉花。不过,围观的人远比点单的人多。

Miller提到,圈内人更喜欢“知识分子”,即“小而美”的精品咖啡品牌。在“知识分子”之前,一家独立咖啡店直接和生豆产地采购生豆,几乎不可能实现,因为中间有太多环节。1斤咖啡豆要先由咖农售卖给大小不一的生豆供应商,再辗转给烘焙厂进行烘焙,最后装袋送给下了订单的咖啡店。

云南正在向这个方向靠拢,规模较大的独立咖啡店直接和咖农合作,派优秀的咖啡师亲自去种植庄园、种植田帮助咖农稳定咖啡豆品质。咖农则摆脱了即使国际咖啡原豆期货价格飙升,依然得低价贱卖咖啡豆的困境。

这一做法酷似手机界的苹果,由独立咖啡馆提供核心技术,咖农、生豆供应商、烘焙厂形似零部件供应商,最后再由咖啡师将其“组装”,交到消费者手中。

当然,这條赛道的成熟从来不是仅凭单独一方的力量就能促成的。