基于仓储流水数据的大宗商品贸易商信用评估模型

2022-05-16蔡文学

廖 望 蔡文学

(华南理工大学 电子商务系,广东 广州 510006)

一、引言

近年来,我国的大宗商品贸易蓬勃发展,对国民经济的影响逐步增强。1990—2017年,我国对几类主要大宗商品的消费量占全球比重均呈上升趋势。2017年,我国煤炭和钢铁消费量分别占世界总消费量的65.2%和46.7%,成为世界第一大煤炭、钢铁消费大国。而现今,我国大宗商品贸易融资面临着许多风险,如2012年“上海钢贸信贷违约事件”、2014年“青岛港铜融资事件”,给银行及相关企业造成了巨大经济损失。银行在大宗商品贸易融资业务中面临的风险主要分为信用风险、货物风险以及操作风险[1-2],其中信用风险是最重要也是最难控制的风险[3]。因此,对银行来说,完善的企业信用风险评价体系可以保证银行的收益,降低融资风险[4-5]。

长期以来很多学者对供应链金融中企业的信用风险评价进行了研究,大部分研究侧重于对融资企业的盈利能力、偿债能力、经营状况等方面的考量。李敬明和阮素梅等(2015)选取资产负债率、资本积累率、企业偿债能力及行业增长率四个评价指标,评价供应链金融中企业信用风险[6]。刘兢轶和王彧婧等(2019)从融资企业的偿债能力、盈利能力、发展能力、核心企业的信用状况以及行业发展情况等方面对融资企业的信用风险进行考察[7]。Wang和Ding等(2020)综合考虑融资项下资产情况、供应链的整体情况、融资企业资质、核心企业资质、宏观行业环境等因素构建企业信用风险评价体系[3]。Zhu和Xie等(2016)从融资企业的财务状况和运营情况出发,提出针对供应链金融的中小企业信用风险评价体系[8]。

综合国内外文献看,目前研究存在以下局限:第一,大多研究采用静态指标数据对企业的信用进行评估,这些静态指标数据一般是在企业申请融资时对企业进行调查收集得到,如企业的资信数据以及企业的财务数据。通过这类静态指标数据只能得到企业贷前的信用情况,而随着时间推移,企业的信用水平会发生动态变化。第二,目前针对供应链金融中企业信用风险评价主要围绕融资企业的资产情况进行评价,财务数据是其进行指标构建以及信用评估的主要依据,但这些研究对财务数据存在缺失的中小企业来说有一定的局限[9]。第三,银行受到信息不对称的制约[10],由于这些数据由融资企业掌控,数据容易伪造,商业银行无法直接获取原始交易数据并且无法验证企业提供数据的真实性,虚假交易、虚构融资、非法获利现象不能避免[11]。因此,企业相关信息的不透明、不真实现象使银企之间信息不对称,大大增加银行风险评估的难度[12]。

互联网和大数据技术的日趋成熟为企业信用评价数据的收集和处理带来了机遇[13],从而能够在信用风险评价中引入更多维度的数据。供应链金融中,融资主体在实际经营中存在交易行为,这些交易行为产生的数据具有数据量大、覆盖面广、实时性强等优点,能全面客观地反映企业的经营状况、偿债能力和发展能力。融资企业的经营情况直接反映了企业能否按时偿还贷款,是银行决定是否融资的关键因素,因而基于企业的营运数据及非财务数据能够对企业信用进行更加全面准确的评估[14-16]。在信用评价中利用企业的交易信息能够减少信息不对称[17],解决传统融资企业信用评价体系中企业信用评价滞后、财务数据缺失、数据不真实等问题。

大宗商品贸易中,货物进出仓库过程中会产生大量的仓储流水数据,这些流水数据是贸易商正常经营交易过程中产生的客观真实数据,能够真实反映贸易商的交易活动、库存变动及货物存储情况。对因资信信息不可信或财务数据无法获得的企业来说,仓储流水数据为其信用风险评估提供了新角度。通过对这些流水数据稳定性和趋势性进行分析,可以根据流水特征判断其交易行为的真实性及经营能力,从而对企业的信用水平以及履约能力进行判断,大幅降低贸易商与银行之间的信息不对称,为银行大宗商品贸易融资业务提供决策支持。

仓储流水数据作为贸易商在进行大宗商品的交易动态过程的体现,可以从时间特征及强度特征角度衡量[18],时间特征体现为流水数据的时间变化状态等,强度特征体现为流水的次数及数量等,因此,本文构建基于动态仓储流水数据的贸易商信用评估模型,通过贸易商的历史仓储流水数据计算其信用值,从仓储流水数据的稳定性和趋势性反映贸易商经营的稳固性,同时也能间接反映融资企业的偿债能力和发展能力,为大宗商品贸易融资提供有效信用评估手段。

二、基于仓储流水数据的贸易商信用评估模型构建

贸易商的仓储流水数据属于时间序列数据,通过构造衡量指标,对仓储流水数据进行多视角分析,能够反映贸易商信用的变化情况。本文将仓储流水数据中影响贸易商最终信用的因素进行整合,构建基于动态仓储流水数据的贸易商信用评估模型。模型中,贸易商信用值有以下影响因素。

时间影响因子:时间影响因子反映时间远近对贸易商信用产生的影响,不同时间点的出库流水情况对贸易商信用有不同的影响,对银行而言,最关心的是贸易商当前的经营情况与货物水平,离当前时间点越近的流水数据,越能真实地反映贸易商的信用情况。因此,离当前时刻近的流水数据参考价值更高,最近的流水记录所占的比重应高于其他时刻的流水记录。设tk为第k月流水数据的时间节点,t当前时间为当前时间点,时间影响因子的定义如式(1)所示:

月出库次数影响因子:指当月出库次数,反映贸易商当月出库的频繁程度,贸易商仓储流水中出库次数越多,说明其订单越多,表示贸易商越可信;引入月出库次数影响因子以增加信任值计算的准确性和可信性。设n为流水数据包含的总月份数,fk为贸易商第k月出库次数,为流水数据中出库次数的总和,Fk为月出库次数影响因子,则月出库次数影响因子如式(2)所示:

月出库货物量影响因子:月出库货物量影响因子,表示当月出库货物量与仓储流水数据时间窗口内最大月出库货物量之比。当月出库货物量变大时,因子值会相应增大,出库量越大的月份,对其最终信用值的影响越大,随着出库货物量规模的增大,信用值也将提高,因此得到月出库货物量影响因子的计算公式如式(3)所示,mk代表第k月的月出库货物量,mMax为流水数据时间窗口中月出库货物量的最大值。

累计出库货物量占累计入库货物量比:在贸易商正常经营情况下,其累计出库货物量应与累计入库货物量大致相当,若累计出库货物量与累计入库货物量相差过大则说明经营流水存在问题,因此引入累计出库货物量占累计入库货物量比来反映贸易商仓储流水数据的总体情况,计算公式如式(4)所示,其中mk代表第k月的月出库货物量,ek代表第k月的月入库货物量。

波动惩罚因子:贸易商每月出库流水的波动情况反映了贸易商经营的稳定性,因此引入出库流水波动惩罚因子。计算公式如式(5)所示,其中n代表流水数据的时间跨度,l代表时间窗口内当月出库货物量相比于上月减少m的次数(m为设定的阈值范围),在波动惩罚因子的作用下,若贸易商的出库流水产生较大的波动,贸易商的信用值会受到惩罚。

综上,构建基于仓储流水数据的贸易商信用评估计算公式:

三、仿真实验与结果分析

(一)仿真参数设置

为了验证模型的有效性,对该信用评估模型进行仓储流水数据的仿真测试,比较仿真生成的不同特征的仓储流水数据下模型计算结果的差异。钢材作为大宗商品,具有交易量大、交易金额高、价格波动大等特征,容易受到宏观经济的影响。对经营钢材贸易的贸易商来说,易面临融资难和融资贵的问题。因此,本仿真实验以钢材行业为例,通过在Arena仿真软件中构建钢铁贸易商仿真模型模拟钢铁贸易商接收客户订单和原材料物资采购库存流程。假设钢铁贸易商的补货提前期L均值μ=15天,方差σ2=2,钢材最大库存量为1000吨,安全库存量为400吨。本文选取近15年国内月度钢材出口量的数据①数据来源:西本咨询网。(见图1),通过仿真软件对钢材日均需求量进行参数分布拟合,拟合结果显示钢材日需求量服从参数为TRIA(4,15.8,38)的三角分布,以此作为钢铁贸易商日需求量分布的依据,仿真时长设置为三年,通过改变钢铁贸易商的订单时间间隔模拟具有不同流水特征的钢铁贸易商,根据仿真结果计算得到钢铁贸易商相应的月出入库货物量以及月出入库次数,根据信用评估模型计算得出贸易商三年间的月度信用值(惩罚因子的阈值m设定为月出库货物量的两倍标准差),并将贸易商的信用值归一化到[0—1]区间内。

图1 国内钢材月度出口量与日需求量拟合

表1 仿真实验参数设置

(二)不同类型钢铁企业信用风险演化特征

仿真模型中,主要从订单时间间隔对不同类型的钢铁贸易商进行设置。假设不同类型贸易商的钢材需求量均服从参数为 TRIA(4,15.8,38)的三角分布,而订单时间间隔根据泊松分布进行模拟。仿真针对的贸易商类型主要分为三类:成长型贸易商、平稳型贸易商和衰退型贸易商。

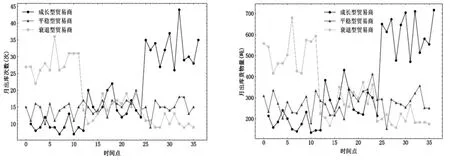

由于不同类型的贸易商订单时间间隔不同,假设对成长型贸易商,其订单时间间隔越来越短,第一年服从参数为λ=3的泊松分布,第二年服从参数为λ=2的泊松分布,第三年服从参数为λ=1的泊松分布;对稳定经营的贸易商,其订单时间间隔保持一定,设置为服从参数为λ=2的泊松分布;对衰退型贸易商,其订单时间间隔越来越长,第一年服从参数为λ=1的泊松分布,第二年服从参数为λ=2的泊松分布,第三年服从参数为λ=3的泊松分布。订单时间间隔参数设置如表2所示。以此进行时长三年的仿真实验,对仿真结果进行统计可以得到钢铁贸易商每月出库货物量及每月出库次数等出库流水数据(见图2)。

图2 月出库货物量、月出库次数对比

表2 订单时间间隔设置

可以看出,对平稳型贸易商,由于其订单时间间隔在三年间均服从一致的泊松分布,所以统计得到的月出库流水数据较为平稳,波动程度不大。对成长型贸易商,随着订单时间间隔的缩短,其月出库次数以及月出库货物量总数逐渐增加;对衰退型贸易商,随着订单时间间隔的延长,接到的订单越来越少,月出库次数以及月出库货货物量总数逐渐减少。

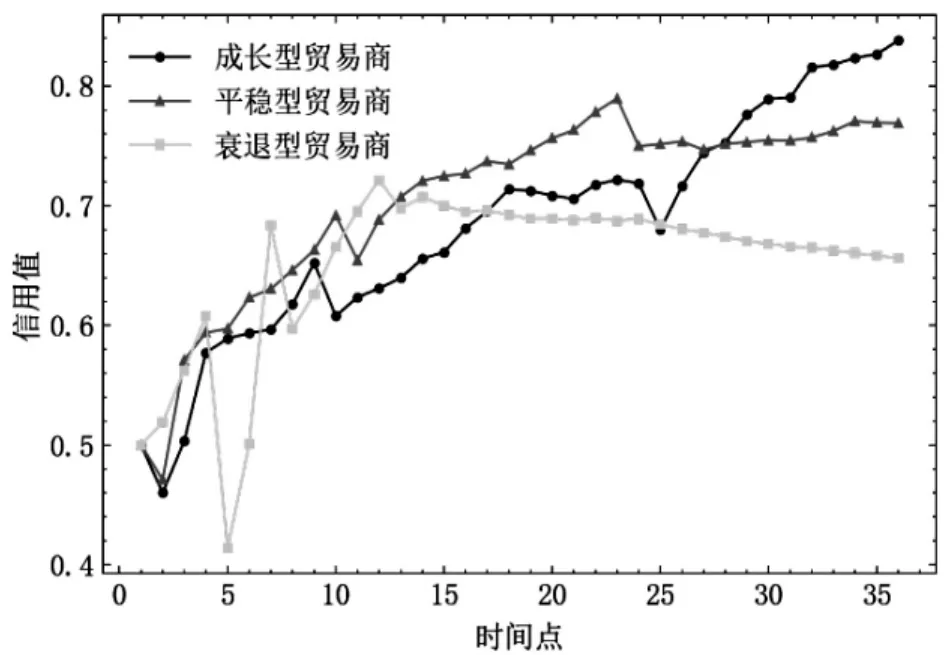

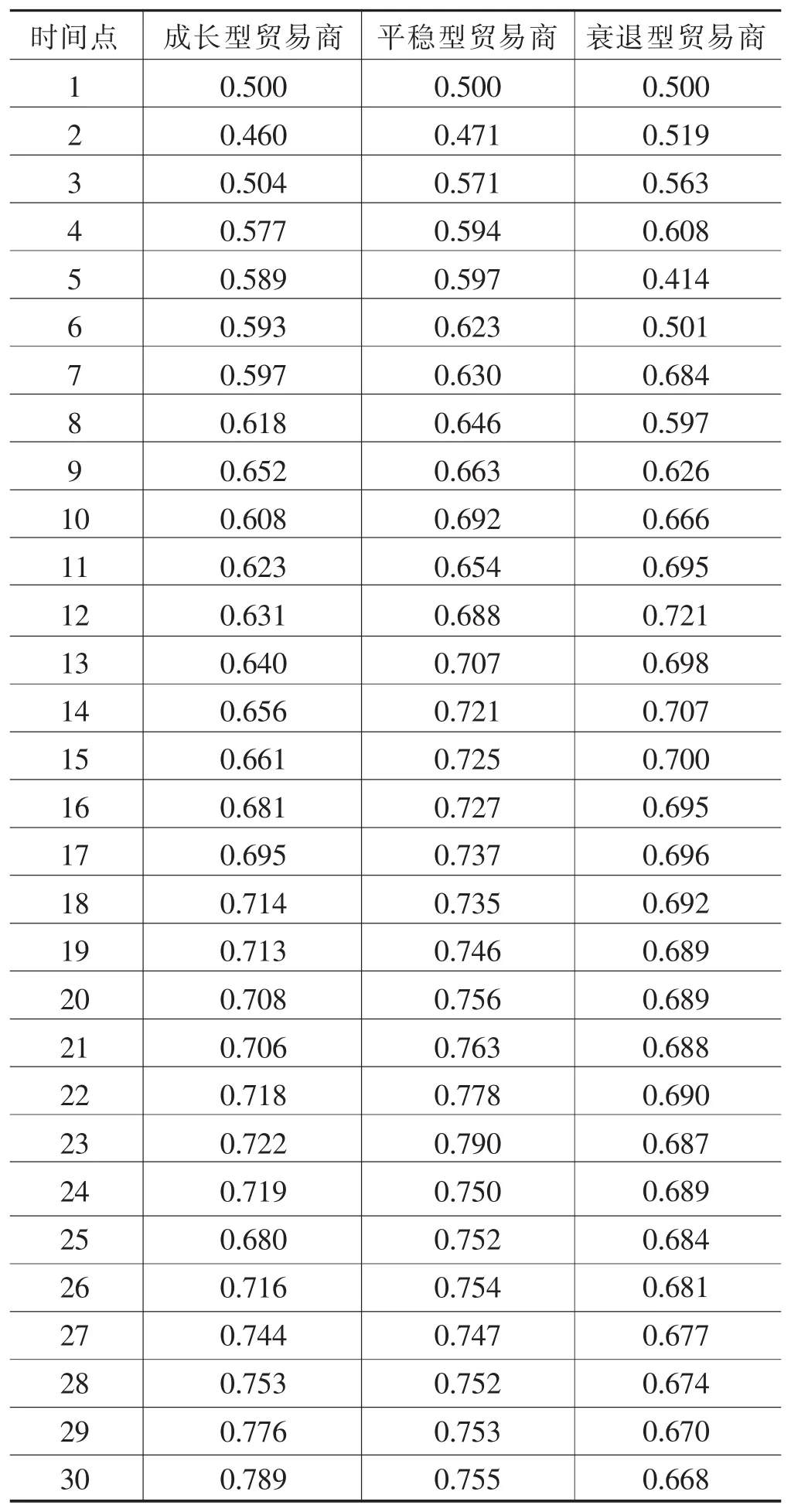

通过信用评估模型对三年36个采样时间点上的仿真数据进行信用值计算,可得到成长型贸易商、平稳型贸易商及衰退型贸易商的信用变化状态趋势、波动情况(见图3)及不同时间点的信用值(见表3)。综合对比成长型、平稳型和衰退型贸易商的信用值曲线,可以发现三组贸易商的信用值曲线由于仿真参数不同而存在差异,最终呈现不同的趋势。对成长型贸易商,第一年由于其订单时间间隔较长,月出库货物量及月出库次数保持在较低水平,因此其信用值也较低。而随着贸易商所接到的订单越来越频繁,信用值也持续增长,最终达到较高的信用值,最高信用值为0.838。平稳型贸易商由于订单时间间隔较稳定,在前两年信用值总体呈现出稳定上升的趋势,随着仓储流水数据的时间跨度增大,所包含的流水数据增多,信用值逐渐收敛。对衰退型贸易商,第一年月出库次数和月出库货物量较为稳定,一段时间后达到较高的信用值,其最高信用评价值为0.721。然后由于其订单时间间隔逐渐延长,接到的订单越来越少,导致其出库货物量和出库次数减少,在时间影响因子、月出库次数影响因子、月出库货物量影响因子及波动惩罚因子的共同作用下,其信用值与原来相比呈现下降趋势。

图3 信用值曲线对比

表3 贸易商在不同时间点上的信用值

(续表)

可以看出,对上述不同类型的贸易商在不同时间点的信用值分析,信用值会受到贸易商实际经营的影响,对成长型贸易商和衰退型贸易商,由于其信用值变化幅度较大,若在大宗商品贸易融资中不能够对其信用进行动态评价,将会与贸易商实际的信用评估产生较大误差,增大信用风险的发生概率。

因此,本文研究的基于动态仓储流水数据的信用评估模型,能够将具有不同流水特征的贸易商进行有效划分,同时模型能够根据贸易商动态的仓储流水对其信用值进行动态调节,银行能够以此作为参考从仓储流水数据的角度对融资企业的信用风险进行更加全面的评估。

四、结论

银企之间的信息不对称是供应链金融发生风险的重要原因,针对目前大宗商品贸易融资过程中银行对贸易商信用评估没有较好的解决方案,本文基于动态仓储流水数据构建了贸易商的信用评估模型,模型综合考虑贸易商历史仓储流水数据的时间、出库次数、出库货物量、累计出库货物量占累计货物量入库比例以及出库货物量的波动情况对贸易商最终信用值的影响,并通过对企业的订单时间间隔进行参数设计仿真出具有不同流水特征的贸易商,仿真实验结果表明该模型对具有不同仓储流水特征的贸易商有区分作用,并能根据流水特征动态调节贸易商的信用值,验证了模型的有效性。银行可以将基于仓储流水数据的动态信用评估与静态指标信用评估相结合,从而更加全面、准确地评估贸易商的信用水平。