“营改增”对国企会计核算产生的影响

2022-05-15雷敏

摘要:“营改增”对会计核算方式产生深刻影响,是我国税制改革的重要组成部分,有利于优化社会经济结构,促进公平正义。首先对“营改增”提出的原因和历史背景进行了分析,对税收制度存在的不合理问题进行明确,并提出以往税收会计核算中,存在重复征税、不公平课税问题。其次,重点论述“营改增”对国企会计核算产生的具体影响,包括会计科目设置、会计计量与核算方法、成本、现金、利润、会计报表,最后研究取得了显著成果,有利于维护会计核算方式公平合理,为国有企业会计核算能力提升奠定基础。

关键词:“营改增”;国有企业;会计核算;影响

前言:2016年5月1日,以增值税全面代替营业税,即“营改增”方案在全国范围内正式实施,涉及的领域包括交通运输、房地产建筑、金融服务等。“营改增”纳税政策落实后,使得各行业纳税税率降低,极大降低了纳税人的财税金额,并且有利于减轻企业负担,提高市场竞争力。“营改增”后,国有企业纳税制度更加完善,为更好落实“营改增”纳税政策,有关人员应关注“营改增”对国有企业会计核算产生的影响。

1 “营改增”的提出的原因与历史背景分析

1.1 传统税收制度的不合理之处

在我国传统税收制度体系下,针对国有企业征收营业税,不仅影响企业健康发展,而且为企业带来了较为沉重的税收负担,增加逃税与漏税风险。在以往税收体系中,增值税则主要适用于制造业,而营业税则主要应用在服务业领域中,税收制度不合理之处较为明显,如制度体系不健全、缺乏细节优化、挤占利润空间,对整个行业的稳定发展带来不利影响[1]。

1.2 重复征税问题凸显

原有的税收制度下,重复征税问题明显,容易出现增值税链条断裂现象。考虑到增值税为价外税、营业税是价内税。因此,在征收营业税时,其课税依据主要是企业实际经营收入,该种计税方式会忽略企业附加成本,不仅降低企业纳税积极性,而且也制约了企业健康发展,容易产生逃税、漏税问题。此外,也形成了较为明显的重复征税问题,影响国有企业公平有序竞争。

1.3 不公平课税的问题

“营改增”是税收改革的必经之路,也是释放市场积极信号的一种方式,以往长期存在的增税税与营业税并立的局面,影响了课税统一性,不利于形成公平的课税局面,具体情况表现如下:

一是,在税收额度的核定中,由于人为因素影响,不少款项无法进行直接抵扣,例如企业购进的固定资产、非应税购进货物、非正常损失货物等等;

二是进项税额抵扣不全面,本质上分析,增值税范围扩充的改革,主要是防止重复征税,理顺经济关系,确保税收方式合理;

三是,遇到税收征管难题,造成这一问题的主要原因是传统商品与服务的区别逐渐模糊,使得税收征管存在较大困难。

2 “营改增”对国有企业会计核算产生的影响

2.1 影响会计科目设置

2.1.1 会计要素识别

国有企业在开展经济业务时,会计核算人员需要对会计要素与相关科目进行明确。而会计确认则主要面向会计基础问题,对相关问题进行识别,并以数据和文字的形式,对会计要素进行记录,通过会计报表的形式进行记录,以掌握会计事项的发生情况。“营改增”政策实施前,会计人员开展相关核算工作时,需要核算的科目包括营业税、营业税及附加,涉及的科目不够全面。“营改增”实施前,企业也需要核算实际营业额与收入缴纳营业税,因此,不存在抵扣项目。

税收政策改革后,企業只需要缴纳增值税即可,避免发生重复计税问题。国有企业“营改增”落实后,会计核算科目朝向具体化方向发展,其中包括增值税额、销项税额、减免税款、已缴纳税金、进项税额等。由此可知,国有企业税费更加具体化,且具有针对性特征,对会计确认工作产生深远影响。

2.1.2 会计科目设置

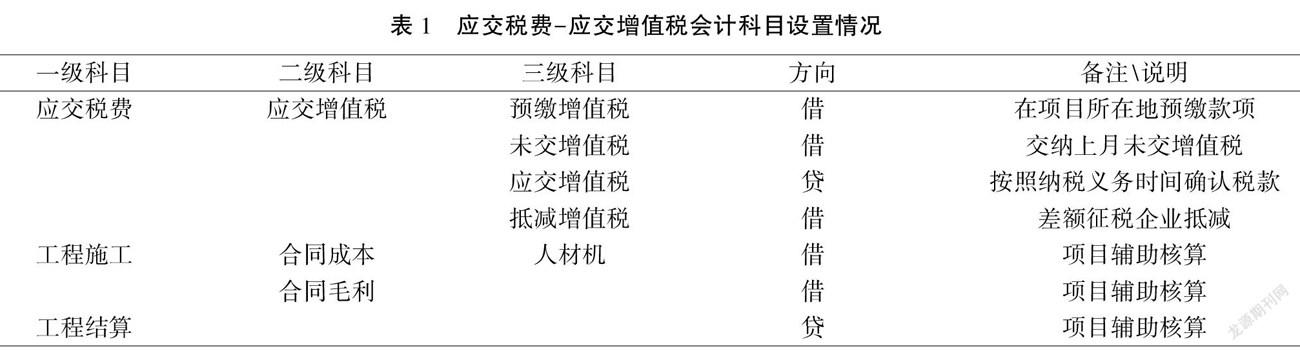

“营改增”后,要求国有企业在开展会计核算时,遵守“价税分离”原则。以建筑施工企业为例,当有关人员需要合理衔接报表数据与会计科目,并做好增值税纳税申报表的填写,以下对“营改增”后,国有建安企业会计科目设置内容进行说明。根据《增值税征收管理暂行办法》第十条,纳税人提供跨县(市、区)建筑服务的,应建立三级科目进行会计核算。具体情况见表1:

2.2 会计计量与核算发生改变

2.2.1 计量属性与具体原则

“营改增”背景下,国有企业会计计量方式发生改变。会计计量是对财务报表进行登记和入账的过程,并利用一定的计量方法和依据对资产、负债、收益、所有者权益和费用进行确认。“营改增”政策落实后,会计核算人员对国有企业会计要素的核算方式出现变化,在对会计要素进行确认时,需要结合会计计量的属性和具体金额,以确保会计核算真实性、可靠性[2]。

2.2.2 计量方式与技术

会计计量可具体分为税控专用技术、过渡性财政资金等等,在“营改增”背景下,试点纳税人差额部分可作为增值税应纳税所得额的一部分,其中不包括纳税余额,并且需要对规定价款、应纳税所得额支付的部分进行扣除。

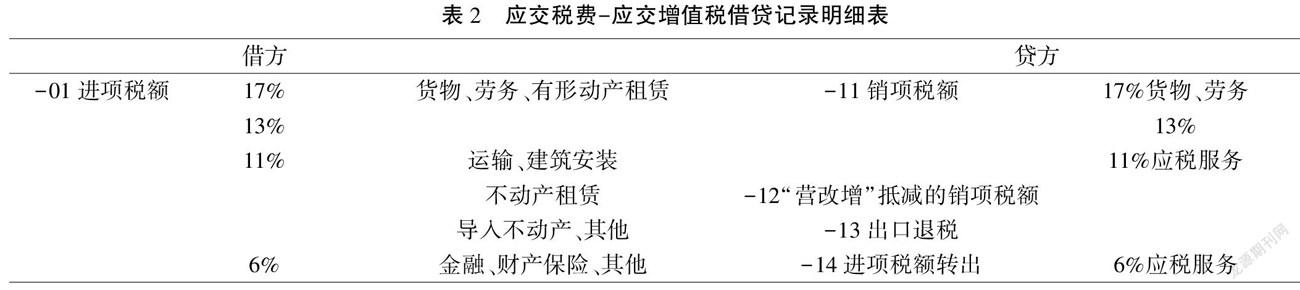

2.2.3 应交税费-应交增值税借贷明细

会计核算人员针对纳税人的销项税额减少部分进行会计科目核算时,需要将“应缴纳增值税”的部分记录在““营改增”递减的销项税额”账目中。有关应交税费-应交增值税的借贷明细见表2:

2.2.4 “营改增”后国企会计核算的案例分析

举例说明如下,2020年6月,甲地某施工单位A承建乙地B分包项目,分包合同金额为200万,预计总成本为150万元,其中工期为60天,规定每月25日核对工程量,经过三方确认后,于下月5日前,按照进度付款80%。7月份投入的材料成本为45万元,劳务成本为30万元,7月25日确认的工程进度单记录100万元,建安企业发票开具80万元。此外,甲地施工C项目取得的收入20万元,人工成本15万元,(注:以上均为不含税金额,不考虑其他税费对会计核算影响)。则“营改增”背景下,7月份该国有建安企业的账务处理情况如下:

(1)预交增值税

借:应税税费-应交增值税-预交增值税 2.4

贷:库存现金 80*0.03=2.4

(2)当月成本支出

借:工程施工-合同成本-材料 45

贷:应付账款 45

(3)当月确认收入

借:主营业成本 75+15

工程施工-合同利润(乙地B项目) 25

合同利润(甲地C项目) 5

贷:主营业务收入 100+20

2.3 对国企成本、现金业务和利润核算的影响

“营改增”后,国企成本核算工作发生深刻变化,在此之前,会计核算人员对成本进行核算时,往往需要将实际成本与进项税额相加,将二者之和作为成本核算的数额。“营改增”税收政策改革后,统一使用“增值税”对上述项目进行核算,此时,企业不再受到专用发票限制。材料设备、人力劳动等方面的核算方式也发生了变化,成本核算更加科学,避免了重复计税问题出现。

在“营改增”政策实施前,国有企业需要缴纳营业税,当应缴纳税款的额度较大时,则影响企业现金流量。在该种条件下,企业为缓解现金流紧张问题,会在缴纳税款后,使用其他现金进行填补,由此,出现实际缴纳金额与会计核算额出现差异,影响会计核算工作的有序开展。而“营改增”政策实施后,国有企业无需缴纳营业税,上述问题不再发生。

实际上,企业在缴纳税款时,其纳税范围与企业取得利润有关。而真实纳税金额与进项税额之间有差别,由此增加了需要核算的利润总额。此外,国有企业的利润核算与企业纳税额、运营成本之间存在密切关系[3]。以国有建筑企业为例,在税收政策改革前,建筑企业通常根据工程实际情况,确定需缴纳的税款额度,这便导致预缴额度超过应缴额度,此时企业利润水平降低。在“营改增”政策落实后,国有企业收到相关款项单据后,对缴纳的税款进行确认,不会造成预缴和应缴之间差异,不仅降低了现金流对企业的影响,而且稳定了利润水平。

2.4 影响会计报表核算

“营改增”对国有企业财务报表中的数据结构与类型产生较大影响,通过对财务报表的准确分析,能够真实反映出企业的实际经营状况。通常情况下,“营改增”对国企财务报表的影响主要体现在以下方面:

一是对国有企业利润报表产生的影响。以会计科目“主营业务收入”为例,在税收改革后,会计核算人员需要对经营收入进行扣除,在此基础上核算收入增值后的差额,并对其进行扣除,取代部分差额,由此,减少了需要进行会计核算的“业务收入”。需要特别指出的是,当国有企业销售收入与净利润保持不变时,经过会计核算后,国有企业的营业净利润率会增加,产生这一问题的主要原因是主营业务收入在“营改增”后降低,增值税不会在利润表中体现。

二是对国有企业资产负债表产生影响。当国有企业购买原材料与固定资产时,有关人员需要对会计账目进行处理。根据最新会计政策,需要在11%的增值税进项税额基础上,对其进行抵扣,并确保应纳税所得额大于上述资产的账面价值。然而,针对大部分国有企业而言,其拥有的大型设备价值较高,相关人员在开展会计核算时,需要扣除增值税进项税额,此时,当国有企业负债总额不变时,则导致其固定资产净值降低,企业资产结构出现较大变化,对资产负债表核算带来较大难度。当出现无法抵扣进项税额的情况时,也会增加国有企业资产负债率,对其生产与经营造成不良影响,情况严重的条件下,可影响企业商誉,造成信任危机[4]。

鉴于“营改增”对会计核算产生重要影响,相关人员需要分析最新政策影响,根据会计核算要求,对相关要素进行确认,并对会计核算报表进行全面分析,了解“营改增”与报表核算之间的具体关系,做好相关应对工作。

2.5 对国有企业发票管理工作影响

“营改增”前,国有企业发票管理不属于日常工作,并且在营业税的缴纳环节,对发票提出的要求不高。而“营改增”后,国有企业需要开具专用发票,将其用于税额的抵扣,因此,专用发票的重要性日益凸显。有关人员在开展会计核算时,需要将专用发票作为增值税缴纳的重要依据。鉴于此,会计核算人员需要对增值税发票管理提高重视力度。通过发票管理可避免非法逃税漏税问题发生,并且确保了发票真实可靠,降低了会计核算风险。

新时期,国有企业会计核算朝向精细化方向发展,要求有关人员加强对会计核算重视程度,全面分析“营改增”对企业会计核算产生的具体影响,并根据最新政策,对企业会计核算工作流程进行调整,重点做好对专用发票的全过程管理,以此提升会计核算水平[5]。“营改增”对会计核算制度产生较大影响,企业应对会计核算制度进行调整,确保会计核算工作与当前法律规范相符合。此外,国有企业应健全增值税核算体系,确保核算流程规范、结果准确。

3 营改增下国企会计核算的优化措施

3.1 正确评估营改增的影响

现阶段,我国大部分地区开始实施“营改增”政策,并且在税收制度创新的背景下,做好了会计核算调整,为企业发展提供了支持。为切实做好营改增背景下会计核算工作,企业相关人员需要正确评估营改增政策带来的影响。明确营改增政策的重要意义。在国企发展过程中,有关人员应抓住历史机遇,对当前的会计核算体系进行完善,并对自身的业务活动进行调整。并且善于健全财务管理机制,以健全的保障体系,促使“营改增”政策落实。

3.2 做好财务人员培训

在营改增政策的落实阶段,企業需要对税收人员进行培训,通过多样化的培训手段,提高工作人员的技术水平与职业素养。在具体培训环节,应组织相关人员学习营改增对企业造成的影响,并且对最新的政策内容进行全面掌握,并且能够在相关政策的帮助下,做好企业会计核算工作,以提高财务管理能力。企业管理人员也应增加对整个培训工作的重视程度,为相关培训活动提供支持。

3.3 整合会计决策与核算

新时期,核算会计与管理会计之间的界限逐渐模糊,国有企业应重视整合会计决策与核算,在营改增的背景下,根据会计核算内容的调整,对相关会计决策作出变更,以帮助企业实现合理合法避税。例如,在纳税环节,企业应合并纳税主体,以新的税额和税基开展会计核算,通过该种方式享受税收优惠政策,帮助企业减轻纳税负担。

4 结束语

综上,总结了“营改增”背景下,国企会计核算相关事项,分析“营改增”政策提出的历史背景,对政策出台的具体原因进行了描述,其中包括我国传统税收制度存在的不合理之处、重复征税与不公平课税等,在此基础上,分析了“营改增”对国企会计核算产生的具体影响,提出国企应重视会计核算,做好会计要素识别、账目核算,并对实际影响因素进行控制,以提升会计核算水平。

参考文献

[1] 杨子平.分析“营改增”对国企财务管理的影响及应对策略[J].经济与社会发展研究,2020(18):1.

[2] 王虹.“营改增”对企业会计核算的影响与措施探讨[J].知识经济,2020(1):2.

[3] 高玉强,束永康,孙开.“营改增”是否减轻了企业税负:基于交通运输业的准自然实验[J].湖南科技大学学报:社会科学版,2021,24(1):8.

[4] 刘颖贤."营改增"对企业会计核算工作的影响分析[J].中国管理信息化, 2021,24(16):2.

[5] 王莹.关于"营改增"对企业经营活动及会计核算的影响分析[J].财会学习,2020(20):2.

[6] 营改增视域下的企业会计核算研究[J]. 边春兰.企业改革与管理.2018(16).

[7] “营改增”对企业会计核算的影响分析[J]. 马在敏.商訊.2019(23).

[8] 论“营改增”对企业会计核算的影响[J]. 林海明.纳税.2018(31).

[9] “营改增”对企业会计核算的影响探究[J]. 张凤芹.纳税.2018(07).

[10] 试析“营改增”对建筑企业会计核算的影响[J]. 胡智敏.中外企业家.2017(07).

作者简介:雷敏,(1989.10.09),女,四川南充人,汉族,本科,中级职称,研究方向:财务管理。