河南省农村金融发展对粮食产量的影响分析

2022-05-14◎凡迎

◎ 凡 迎

(河南工业大学,河南 郑州 450001)

1 指标选择与数据来源

1.1 指标选择

1.1.1 粮食产量指标

粮食产量的指标选择《河南统计年鉴》中粮食总产量(Y)。

1.1.2 农村金融发展指标

农村金融发展指标选择农村金融发展规模和农村金融发展效率[1]。

(1)农村金融发展规模(X1)是衡量一个地区农村金融发展的重要指标,是农村存贷款余额与农村GDP的比值,比值越大表明农村金融发展规模越大[2]。河南省农村信用社一直扮演省内农村金融中的重要角色,选取河南省农村信用社的存贷款余额作为农村存贷款余额,选取河南省第一产业生产总值作为农村GDP。公式为:

农村金融发展规模=(农信社存款余额+农信社贷款余额)/第一产业GDP

(2)农村金融发展效率(X2)指农村金融将存款转化成贷款的能力,是衡量农村金融发展水平的指标[2]。用河南省农村信用社贷款余额与存款余额的比值来表示,比值越大代表农村金融发展效率越高。公式为:

农村金融发展效率=农信社贷款余额/农信社存款余额

1.1.3 控制变量指标

为控制其他因素对河南省粮食产量的影响,选取粮食作物播种面积(X3)和灌溉面积(X4)作为控制变量。

1.2 数据来源

出于数据统计、资料收集的便利以及重视农业经济的主体性,研究的数据来源为《河南统计年鉴》和《中国统计年鉴》,选取1990—2019年的数据。因笔者个人能力有限性,收集的数据也具有一定的局限性,并不一定能够完全代表所有此类问题的相关性影响因素。但数据具有真实可靠性,所得到的结果能够真实反映具体的指标影响情况。

1.3 模型设定

通过实证分析研究河南省农村金融发展对粮食产量的影响,以粮食产量(Y)为被解释变量,以农村金融发展规模(X1)及农村金融发展效率(X2)来衡量农村金融的发展水平,同时加入粮食作物播种面积(X3)和灌溉面积(X4)作为控制变量[3]。通过协整检验等分析方法,考查农村金融发展对粮食产量的影响,适合采用多元线性回归模型,则有被解释变量Y与解释变量Xi的一般线性回归模型为:

式中:Y为因变量,Xi为自变量,有p+1个未知参数β0,βi;β0为回归常数;βi为回归系数;μ是随机误差变量。

2 河南省农村金融发展水平现状

2.1 农村金融发展规模

由图1可知,河南省农村金融发展规模大小在年度间有所变化,可以分为3个阶段。

图1 农村金融发展规模图

第1阶段为1990—2003年,整体呈稳步上升状态。第2阶段为2003—2015年,呈现曲折波动上升的状态,均值稳定在2.0左右。第3阶段为2015—2019年,河南省农村金融发展规模呈现逐年下降的趋势,由2015年的2.63下降到2019年的1.13,降幅超过了50%。

河南省农村金融发展规模整体较好,虽有所波动,但仍是上升趋势。2015年呈现下降趋势,从计算公式角度来看,图2表明了引起这个变化的原因是河南省农村信用社存贷款之和逐年下降,而第一产业GDP逐年增加。

图2 存贷款余额和第一产业GDP图

2.2 农村金融发展效率

由图3可知,河南省农村金融发展效率在1993年达到最高值0.95,其他时间节点波动较小,总体来看可以分为4个阶段。

图3 农村金融发展效率图

第1阶段为1990—1993年,呈现上升趋势,上升速度较快。第2阶段为1993—2010年,曲线呈平缓下降趋势,其式值稳定在0.75左右。第3阶段为2010—2017年,整体也呈现下降趋势,但下降速度较第二阶段要快。第4阶段为2017—2019年,这一阶段虽然呈现上升趋势,但式值较小,这一阶段河南省农村金融的发展效率仍然较低,但有越来越多的存款转化为贷款。

3 河南省粮食生产情况分析

3.1 河南省粮食总产量分析

粮食总产量是横向分析粮食生产情况的指标[4]。河南省粮食总产量从1990年的3 303.66万t增加到2019年的6 695.36万t,总体呈现上升趋势,生产情况良好。河南省粮食总产量变化如图4所示。

如图4所示,1990—2019年河南省粮食总产量整体呈现稳步上升状态,但2003年有小幅下降,结合时代背景可知,当时工业的快速发展,耕地数量减少导致粮食产量降低,2003年全国粮食产量均出现下降趋势。2006年河南省粮食产量突破5 000万t,2013年突破6 000万t,实现从2003年至2019年16年连增。

图4 河南省粮食总产量图

由表1可知,2015—2019年河南省全省粮食总产量分别为6 470.22万t、6 498.01万t、6 524.25万t、6 648.91万t和6 695.36万t,连续5年超过6 400万t。2019年河南省粮食总产量占全国比例为10.1%,为保障国家粮食安全作出了重要贡献。

表1 主要农产品产量表

3.2 河南省人均粮食占有量分析

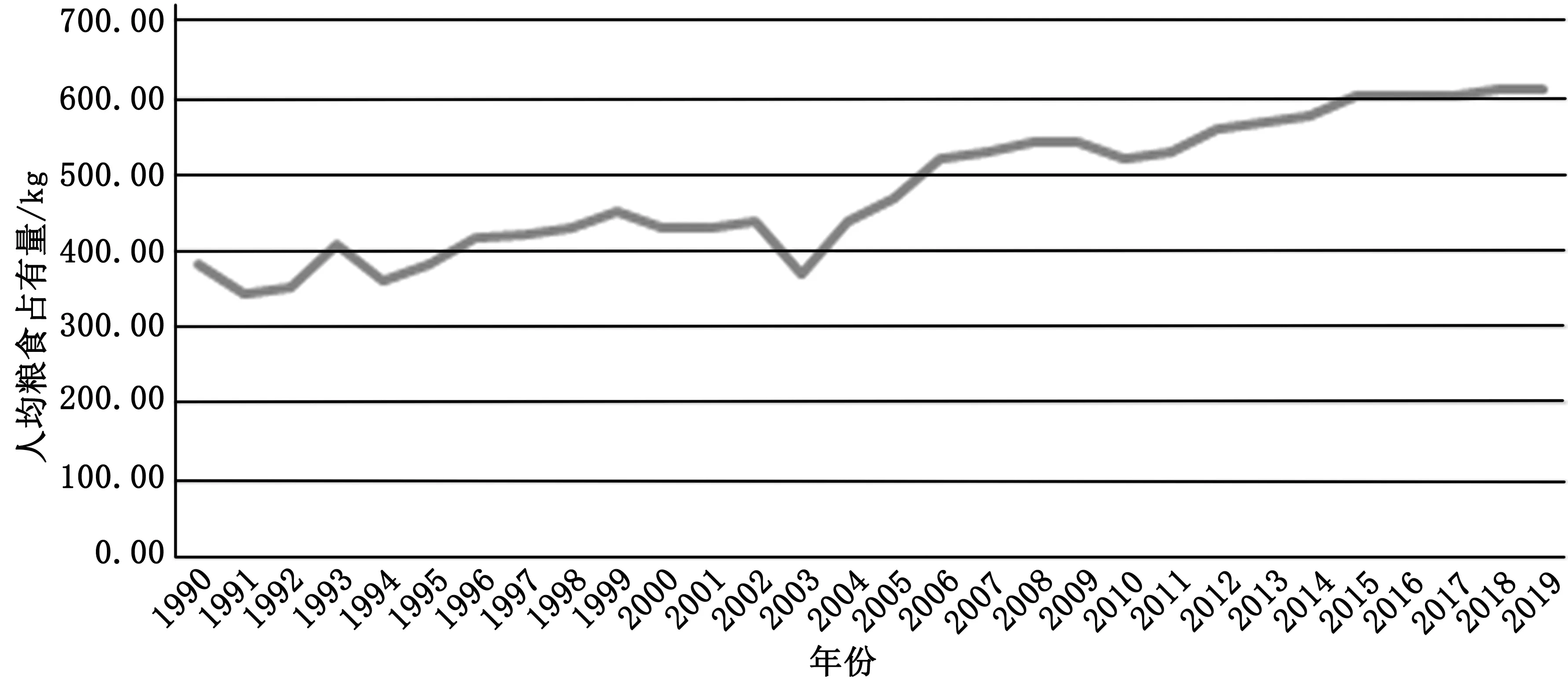

人均粮食占有量也是衡量粮食生产水平的一个指标,是纵向的[4]。如图5所示,河南省人均粮食占有量与粮食总产量的变化趋势相似。

图5 河南省人均粮食占有量图

由图5可知,河南省人均粮食占有量总体呈上升趋势,但由于2003年工业快速发展,工厂的建设、房地产的开发等导致耕地面积减少和水资源污染,对粮食产量以及人均粮食占有量都产生了负面影响。2006年河南省人均粮食占有量突破500 kg,2015年突破600 kg,2015—2019年持续增长。2015—2019年,河南省人均粮食占有量依次分别为603.45 kg、602.34 kg、601.15 kg、609.66 kg和611.34 kg,连 续5年超过600.00 kg,远远高于人均400 kg的国际粮食安全标准,河南省粮食生产情况良好,产量可观。

3.3 河南省粮食播种面积分析

根据《河南统计年鉴》数据显示,2019年河南全省耕地面积14 676.43 khm2,其中粮食作物播种面积10 734.54 khm2、占耕地面积73.1%,高于全国平均水平。全省共完成规定粮食生产功能区面积5 229.67 khm2,重要农产品生产保护区689.33 khm2,均高于国家下达任务。由表2可知,2016—2019年粮食播种面积逐年下降,但波动不大,稳定粮食种植面积任重道远。

表2 农作物播种面积表(单位:khm2)

2015—2019年,全省粮食平均播种面积稳定在10 700 khm2以上,其中平均夏粮播种面积5 700 khm2左右、占耕地面积41%左右,秋粮播种面积稳定在5 200 khm2左右,占耕地面积35%左右,河南省全省粮食播种面积高于全国平均水平。

4 河南省农村金融对粮食产量影响的实证分析

4.1 单位根检验

为消除数据中可能存在的异方差以及数据量级大小不一带来的影响,对所有的序列进行取自然对数,变换后的变量相应的定义为LY、LX1、LX2、LX3、LX4。

选择ADF检验来判断各序列是否平稳,检验结果见表3,其中D表示一阶差分。对原序列进行一阶差分后,所有序列统计量相伴概率P值均小于0.05,此时序列达到平稳状态,可以进一步建立线性回归考查解释变量与被解释变量粮食产量之间的协整关系。

表3 单位根检验表

4.2 协整分析

4.2.1 协整检验

协整关系可以理解为变量之间长期稳定的均衡关系,选用E-G两步法进行检验。所有序列均为一阶单整序列,采用最小二乘法进行回归,检验解释变量、被解释变量的协整关系。首先进行线性回归,生成残差序列。再进行平稳性检验,若残差序列为平稳序列,则说明序列之间的协整关系成立。

由表4可知,残差序列的ADF检验统计量t=-4.158 1,在显著性为5%的水平下,相伴概率p值为0.015 4,小于0.05,认为残差序列不存在单位根,即残差序列平稳,解释变量与被解释变量粮食产量之间存在长期均衡关系。

表4 残差序列单位根检验表

4.2.2 协整方程

为了考察解释变量与被解释变量之间的长期均衡关系,采用最小二乘法对变量进行回归,回归结果如表5所示,回归方程为:

表5 协整方程系数表

由回归结果可知,可决系数R2为0.968,调整可决系数R—2为0.963,模型拟合程度较好。F值为191.006,p值为0.000 0,模型整体和各变量均通过了显著性检验,粮食产量与解释变量间存在显著的线性关系。

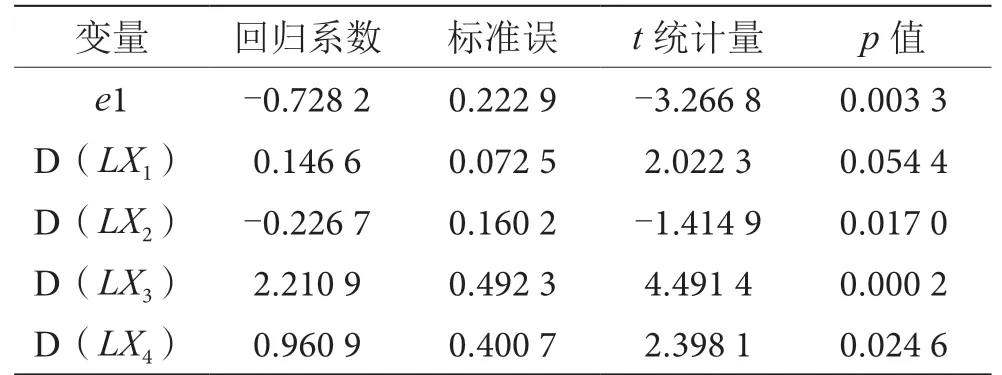

4.3 误差修正模型

如表6所示,误差修正项e1系数为负,说明为负向调整,并且通过了t检验(p<0.01),模型整体通过了显著性检验。认为短期内粮食产量与解释变量间存在显著的线性关系,农村金融发展规模扩大对粮食产量的增加具有促进作用。

表6 误差修正方程系数表

其中,可决系数R2为0.816,调整可决系数R—2为0.852,杜宾值DW为2.039。

4.4 格兰杰因果检验

为更好地考察农村金融发展与粮食产量之间的因果关系,除控制变量外,对序列LY和LX1、LX2进行格兰杰因果检验,检验结果如表7。

表7 格兰杰因果检验表

表7第1行中LX1不是LY的格兰杰原因,其概率p值为0.003 2,小于显著性水平0.05,拒绝原假设,表明农村金融发展规模的大小是导致粮食产量变动的格兰杰原因;第3行中LX2不是LY的格兰杰原因,其显著性概率p值为0.019 8,小于显著性概率p值0.05,即农村金融发展效率是粮食产量的格兰杰原因,并且两者之间的影响是双向的。

5 结论及建议

5.1 结论

在平稳性检验中,原序列经过一阶差分后达到平稳,即为一阶单整序列。通过协整分析得知,农村金融发展与粮食产量之间存在长期的均衡关系,农村金融发展规模、发展效率对粮食产量存在长期影响。在误差修正模型中,误差修正项e1系数为负,说明为负向调整。通过格兰杰因果关系检验发现,农村金融发展规模是粮食产量的格兰杰原因,二者之间的影响是单向的,即农村金融发展规模对粮食产量的增长有促进作用;农村金融发展效率也是粮食产量的格兰杰原因,且二者之间的影响是双向的,互相产生影响。

综上所述,河南省农村金融发展对粮食增产具有促进作用,农村金融发展规模扩大会促进粮食增产。

5.2 建议

5.2.1 加大农村金融知识普及力度

农村金融机构可以开设农村金融知识普及专项课堂,给办理业务的客户发放关于农村金融知识的宣传页,也可以利用微信微博推送相关知识和最新惠农惠民政策。作为粮食生产者,不仅要加强粮食生产方面的科学技术学习,还应该提高对农村金融相关基础知识的掌握程度,培养金融意识[5]。在粮食生产各阶段遇到资金问题可以咨询农村金融机构,避免因资金短缺造成的农业经济损失与粮食产量损失。

5.2.2 扩大农村金融发展规模

农村金融机构应该关注如何使自身发展成为一个健康稳定的农村金融体系,促进农村经济发展、粮食产量增加[6]。要提高粮食产量,需提高农村金融发展规模,农村存贷和大小要赶上第一产业GDP的大小,提高吸收存款和发放贷款的能力。农村金融机构在接受大额存款和长期存款时可以适当提高存款利息,对于小额存款和短期存款需抓客户心理,定期回馈客户。发放农业贷款时增加多种担保机制,降低贷款的门槛,吸引新客户。

5.2.3 加大对农村金融机构的激励

不完全竞争市场理论强调,政府干预经济和市场自我调节机制缺一不可,政府对农村金融发展起到了重要的引导作用。可以采取对农村金融机构制定正向激励措施的方式,加大支持保护力度,为粮食生产提供资金保障。把农业贷款和商业银行其他贷款分离开来,使用不同的利率,对农业贷款部分实行税收优惠、利息补贴政策、财政拨款。农业保险也是国家扶持农业发展、降低农业经营风险的一种措施,由于粮食生产受环境、天气、自然灾害等不确定因素的影响,政府在农业保险方面需要加强对金融机构的支持保护力度,为粮食生产提供资金保障。

5.2.4 加强对农村金融机构的监管

政府和相关管理部门需要对金融机构进行合理监管,降低资金流转过程中的风险,政府可以发挥自身的强制力保障农村金融对粮食生产的支持、相关政策的合法合理实施[7]。农村金融机构需要加强内部管理,制定监管制度和奖惩制度,使机构人员各司其职,降低内部操作风险;政府和银保监会要加强对农村金融机构的监管力度,特别是银保监会作为银行业和保险业的直接领导,更要维护好农村金融秩序,为粮食生产者提供良好的生产环境。