我国上市公司问询函监管的治理效果研究

2022-05-14韩忠雪张婷

韩忠雪 张婷

摘要:近年来,作为一种上市公司补充信息披露的非处罚性监管手段,问询函已然成为沪深证券交易所监管上市公司信息披露的主要手段。利用收到交易所问询函的上市公司作为研究样本,考察了问询函监管是否存在相应的治理效应。结果发现,公司是否收到问询函、收到次数和问题数与管理费用比例、两权偏离度呈显著的负相关关系,即问询函监管能够有效地降低公司内部两类代理问题,提高公司治理效果。

关键词:问询函;管理费用;两权偏离度;代理问题

问询函监管作为一种非处罚性监管方式,是证券交易所针对上市公司所出现的需要补充信息披露的问题,以及未达到标准的地方进行监管的手段。问询函通过对上市公司的信息披露进行专业化的解读,预警公司存在的潜在风险,不仅为市场投资者提供有效信息监管和风险提示,而且为公司存在的潜在问题提出警示和纠正。已有研究问询函监管的研究主要集中在监管质量(陈运森等,2018)、股价崩盘风险(张俊生等,2018)、审计质量和盈余管理(Cunningham,2020)等方面进行研究,缺乏对整体公司治理问题的探讨,本文将从两种代理问题出发,研究问询函监管是否起到了抑制公司代理问题、保护中小股东利益的作用。

一、理论分析与研究假设

国内关于上市公司问询函监管的治理效果的研究主要是基于证券交易所财务报表问询函的数据,针对财务报告的问询函,一般是发函主体对财务报告进行事后审核,依据国家规定的信息披露规范提出问题,要求公司书面回复进一步披露。此外,与直接对上市公司的处罚性监管不同,问询函的发函主体多为两大证券交易所,且其针对的上市公司披露问题尚不严重,并非对上市公司直接处罚或监管,而是督促上市公司进行信息补充和回复解释。总结起来,这种问询函对公司治理的作用主要体现在以下几个方面。首先,问询函的问题针对的是上市公司信息披露不规范、不真实,或者有可能存在有意隐瞒的信息内容,而缺少这些内容将可能使投资者不能有效评估企业价值、发现企业存在的问题,进而使投资者利益受到侵害。因此,通过问询函的追加披露和解释,从信息披露的角度提高企业信息透明度,提高投资者信心,进而抑制企业可能存在的代理问题。其次,公司信息披露内容本身可能存在虚假、不真实或者潜在的财务问题,而这些问题的错误披露和不完全披露很可能源于代理问题,损害到公司中小股东利益,因此,问询函的问题揭示和暴露出企业潜在的代理冲突,可以将这些冲突扼杀在萌芽之中。最后,当公司通过问询函预期或者已发现监管机构的关注,他们会调整公司的财务报告和披露行为,约束控股股东和管理层行为,尽管公司可能按照交易所要求进行了问询函回复,提供、补充或者修正了已披露的财务信息,但在经历了财务报告的问询函监管事件后,公司能够预期到未来在会计信息产生和披露方面的机会主义行为将会面临更高的违规成本,而且公司的独立董事和会计师事务所在经历问询和回复的过程后,后续对公司的盈余管理和信息披露行为也会更加严格地进行监控(Brown,et al. 2018),这将在一定程度上抑制公司可能的代理问题,提高公司治理水平。因此,提出假设1、2。

假设 1:问询函监管能够显著抑制股东与经理之间的代理问题。

假设 2:问询函监管能够显著抑制控股股东与中小股东之间的代理问题。

二、研究设计

(一)数据来源

本文选取2016~2019年接收到交易所财务报告问询函的上市公司作为研究样本,通过删除*ST、ST、数据有异常、发生过并购重组等公司样本,最终获得594家公司的观测值。问询函数据均采取手工收集,其他相关财务、治理数据均来源于CSMAR数据库。

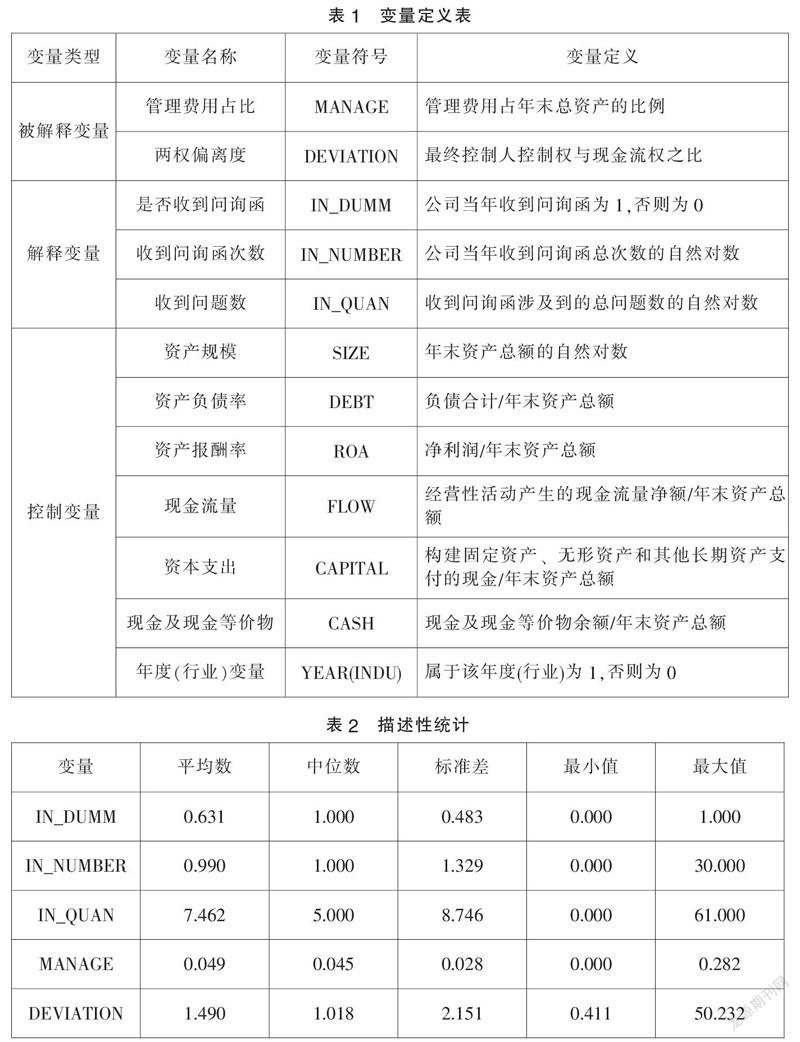

(二)变量及变量定义

本文选取两类代理问题指标来测算公司治理效果,一种为股东与经理之间的代理问题,采用管理费用占比来衡量;第二种为控股股东与中小股东的代理问题,采用两权偏离度来衡量。解释变量采用三个指标来衡量,分别是是否收到问询函、收到问询函次数和收到问题数。其他控制变量见变量定义表1。

(三)模型构建

为了有效分析我国上市公司问询函监管的治理效果,建立如下多元回归模型:

ROAi,t=β0+β1AGENCYi,t+β2SIZEi,t+β3DEBTi,t+β4ROAi,t+β5FLOWi,t+β6CAPITALi,t+β7ACASHi,t+β8YEARi,t+β9INDUi,t+ε(1)

其中,AGENCY分别代表MANAGE和DEVIATION。

三、实证分析

(一)描述性统计分析

从表2 可以发现,所选取公司是否收到问询函(IN_DUMM)的平均数为0.631,中位数1,收到问询函的次数(IN_NUMBER)的平均值为0.890,中位数为1,说明公司收到问询函的概率较大,并且年均会收到一次问询函。公司收到问询函问题数的标准差为8.746,说明虽然普遍会收到问询函,但是公司收到的问题数具有较大的差异。管理费用占比与股东控制权占比的平均数分别为0.049和1,490,标准差分别为0.028和2.151,也表明了两类代理问题更为显著并且变动明显。

(二)回归结果分析

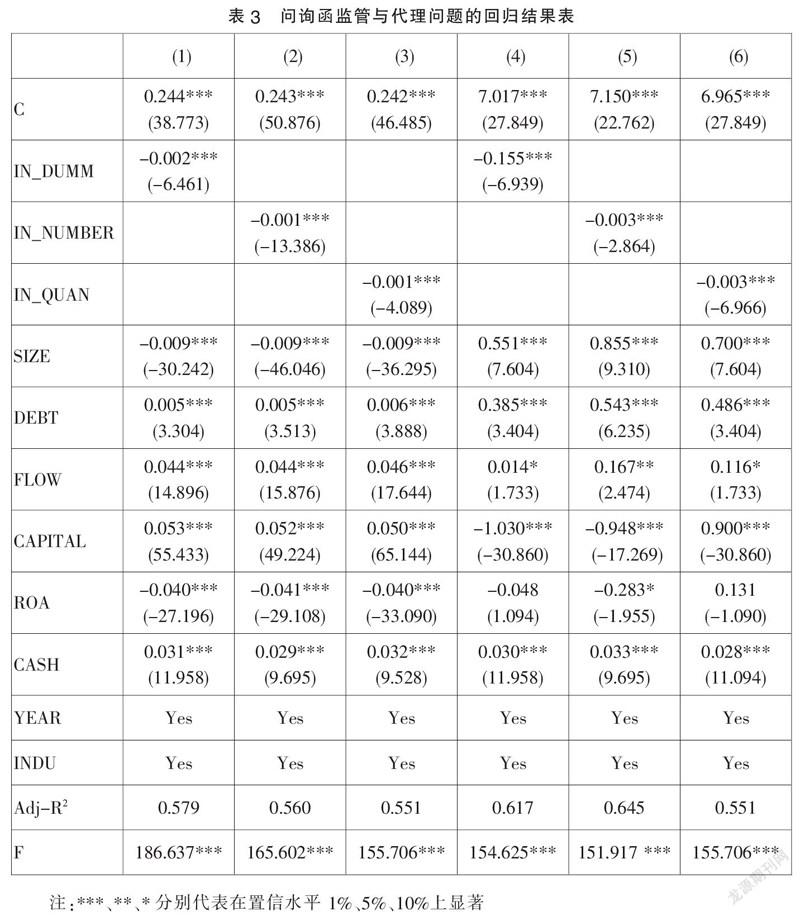

由表3中(1)、(2)和(3)的回归结果显示,IN_DUMM、IN_NUMBER和IN_QUAN与管理费用占比、两权偏离度均呈显著的负相关关系,且均在1%的置信水平上显著,说明公司是否收到问询函、收到问询函次数和问询函问题数与股东与经理之间的代理问题、控股股东与中小股东之间的代理问题呈显著负相关关系。也就是说,公司收到问询函、问询函次数和问题数越多,越能有效抑制股东与经理之间、控股股东与中小股东之间的代理问题。这种非惩罚性监管对企业信息披露、隐藏问题和可能存在的弊端提出了警示和揭示,考虑到未来可能的监管惩罚成本和市场投资者用脚投票的关系恶化行為,使得上市公司提前加强内部控制和纠正不良的财务做法,约束控股股东与管理层的私人利益攫取行为,以便保持良好的市场形象和获得投资者的认同,而这些举措在某种程度上就抑制了公司内部存在的两种代理问题,强化了公司治理效应。

四、研究建议

由实证结果可知,问询函监管存在显著的公司治理效果。因此,交易所应继续实施以问询函为代表的非处罚监管措施。同时,考虑到国内的问询函监管制度与国外有很大的差异,在监管过程中应注意结合我国的实际情况提出更加有效的创新监管模式,以促进资本市场的稳定性,防范因信息解读失误而产生的风险。另外,上市公司也应从问询函的监管预警功能中找到自身存在的代理问题或不规范行为,及时加强内部控制,降低内部代理问题,实现更为稳定持续的发展。

参考文献:

[1]李晓溪,等.交易所问询函有监管作用吗?[J].经济研究,2019(05):181-198.

[2]张俊生,等.预防性监管能够抑制股价崩盘风险吗?[J].管理科学学报,2018(10):112-126.

[3]Cunningham L M, et al.The Switch-Up:An Examination of Changes in Earnings Management after Receiving SEC Comment Letters[J].Contemporary Accounting Research,2020,37(02):917-944.

[4]Brown S V,Tian X,Tucker J W. The Spillover Effect of SEC Comment Letters on Qualitative Corporate Disclosure: Evidence from the Risk Factor Disclosure[J].Contemporary Accounting Research,2018,35(02):652-656.

*基金项目:国家自然科学基金面上项目“中国民营企业集团金字塔结构债务融资优势研究”(71572053)。

(作者单位:湖北工业大学经济与管理学院。韩忠雪为通讯作者)