核心员工股权激励与市场反应研究

2022-05-12贺建峰

贺建峰

【摘 要】文章基于2010—2020年首次宣告股权激励计划的创业板公司为样本,分析核心员工股权激励可能引发的市场反应。实证结果表明:核心员工股权激励的强度越大,广度越深,市场反应就越积极。文章的研究结论可以从市场层面解释为什么越来越多公司实施股权激励计划时更注重核心员工。

【关键词】核心员工;股权激励;市场反应;事件研究

【中图分类号】F832 【文献标识码】A 【文章编号】1674-0688(2022)02-0141-03

0 引言

股权激励是一种有效的长期激励手段,由于可以解决企业一定程度的委托代理问题,所以近年来在实务界被广泛使用。来自Wind资讯的统计数据显示,近10年来,国内A股市场每年发布的股权激励方案呈不断增长趋势,从2010年共发布74个方案增长到2020年共发布502个方案,其中不乏一些公司在一年之内多次宣告股权激励计划。从这些方案设计来看,存在一个有趣的现象,即激励对象从早期主要面向高管逐渐转变到现在以核心员工为主。通常,股权激励的对象分为高管与核心员工,但从近年来各上市公司宣告的股权激励方案来看,有将近七成的股票被授予核心员工,甚至部分公司的股权激励方案只面向核心员工。从内部公司层面来看,这可能是因为核心员工主导公司的产出,为公司创造了巨大的价值[1],所以为防止这部分员工流失,提高其忠诚度,股权激励就成为很多公司的必然选择。然而,还未有学者从外部市场层面研究为何越来越多的企业将大量股票授予核心员工,市场是否更认可以核心员工为主要激励对象的模式还有待研究。

在学术界,与股权激励有关的研究很大一部分集中在与公司业绩的关系方面,因为股权激励是一种长期激励手段,而公司业绩反应长期效果,研究两者之间的关系可以帮助了解股权激励的长期作用,但它与公司业绩之间的关系尚没有明确定论[2]。因此,很多学者开始关注股权激励的短期效应,即股权激励发布后的市场效果,通过研究市场股价的短期变化了解股权激励的作用。但从现有的研究来看,有关股权激励与市场反应的关系,相关文献还较少,已有的文献大多基于主板市场的数据,探究股权激励计划可能产生的市场反应及不同激励模式下的实施效果,但创业板公司不同于主板市场,往往对人力资本更为依赖,因此创业板公司能否有同样结论还有待检验[3]。也有部分学者着眼于高管股权激励的市场反应[4],但在实务界,主要激励对象已经从高管转变为核心员工,却未有学者从核心员工这一视角出发,探讨员工股权激励的市场反应。鉴于此,本研究选取创业板2010—2020年上市公司首次公告的股权激励方案,分析核心员工股权激励的深度和广度对市场反应可能引发的影响,以期从市场层面解释为什么目前更多的股票份额被授予核心员工。

1 理论分析与研究假设

核心员工一般参与公司的具体运营,决定了公司的阶段性目标能否实现,如果不能激发这部分员工的积极性,管理层制定的战略很可能无法达到预期。如何调动这部分员工的积极性一直是热点问题。当授予员工更多的股票份额时,有利于培养员工的主人翁意识,从而促使他们投入更多的精力到工作中。Torp等(2018)研究发现当授予员工更多股权时,他们会更积极工作,从而提升公司绩效[5]。王婧等(2020)通过实证研究发现授予核心员工股权激励的强度越大,企业研发投入转化成创新产出的效果越好[6]。当授予员工更多的股票份额时,可以更好地激发员工的工作热情,在同等资源条件下为公司创造更多的价值。基于此,本研究提出假设1如下。

假设1:核心员工股权激励的强度越大,市场反应越积极。

股权激励范围较小时,可能会降低员工积极性和单位认同感,这对人力资本极为重要的创业板公司而言致命的;而扩大股权激励的范围时,有助于稳定核心团队。Holland(2006)实证研究发现,当扩大股权激励的员工范围,可以为公司创造更高的价值[7]。杨华领等(2016)以A股上市公司为研究样本发现,核心员工股权激励的实施范围对业绩有显著影响[8]。胡景涛等(2020)则发现高管股权激励的效果不明显,但对员工实施股权激励可以提高公司业绩且实施范围越大,对业绩提升的作用越明显[9]。核心员工参与公司的直接运营,当股票份额的授予范围过小,可能会导致员工流失,影响公司预期收益水平。基于此,本研究提出假设2如下。

假设2:核心员工股权激励的广度越深,市场反应越强烈。

2 研究设计与结果分析

2.1 研究方法与设计

2.1.1 样本选取与数据来源

本研究选取了创业板2010—2020年首次公告实施股权激励计划的公司,并做如下筛选:删减公告期间被标为ST的股票,因为ST股票涨跌幅度被限制在±5%,会对样本产生影响。删减上市时间过短,事件日前收益率不足100天的方案。删减事件日前后有连续超过5个交易日停牌的样本。删减事件期内同时公告了其他重大事件②的样本。删除公告后第一天超额收益率为负的方案,这是因为超额收益率为负意味着市场对方案的消极情绪。在2020年8月24日之后(更新数据)公布的方案需要排除,因为当天国家发布相关政策文件对创业板进行注册制改革,涨跌幅限制从±10%被提高到±20%,如果将这天之后的样本加入,会对回归结果产生影响,故筛除。经過以上筛选,最终一共获得了181个样本,股权激励、收益率等数据来自国泰安数据库,其他数据通过手工收集,使用的统计软件包括Stata16、SPSS26及Excel等。

2.1.2 变量设置

市场反应:采用窗口期为(-10,10)的累计超额收益率(CAR)衡量。采用市场调整模型计算预期收益率,利用该模型一般需要3个月以上的估计期,本研究选择(-110,-10)共100天的历史数据进行计算,具体模型设计如下:

其中,Rit为个股收益率,Rmt为组合收益率(本研究选择创业板市场收益率数据处理),εit是误差项,一般假定符合正态分布,即εit~N(0,σ2)。在使用估计期的数据得到αi和βi之后,利用窗口期数据计算个股预期收益率E[Rit],将个股实际收益率减去预期收益率即可得到超额收益率AR,将每一天的超额收益率进行叠加就可以得到超额收益率CAR。具体公式如下:

核心员工股权激励强度:授予核心员工期权数量占本次授予期权总数的比例。

核心员工股权激励广度:授予核心员工人数占股权激励计划人员总数的比例。

控制变量:参考谢德仁(2010)的研究,因为有效期和行权条件会对市场反应产生影响[10],故本研究将这两个要素作为控制变量,同时考虑公司资产规模、市账比、资产负债率、总资产收益率、产权性质、行业及年度作为控制因素,具体计算方式见表1。

2.1.3 模型设计

针对假设1和假设2,选择事件窗口期为(-10,10)的超额收益率,建立多元回归方程进行分析,公式如下;

2.2 实证结果分析

2.2.1 描述性统计

表2中,CAR的均值为10.1%,Strength的均值为72.97%,Breadth的均值为93.91%且存在解释变量最大值为1,表明存在只面向核心员工的股权激励。

2.2.2 相关性分析

为检验变量之间是否存在多重共线性问题,本研究计算了变量之间的皮尔森相关系数。从表3中的数据上可以看出,变量之间的相关系数绝对值均小于0.7且最大方差膨胀因子均小于5,说明各个变量之间不存在多重共线性问题。

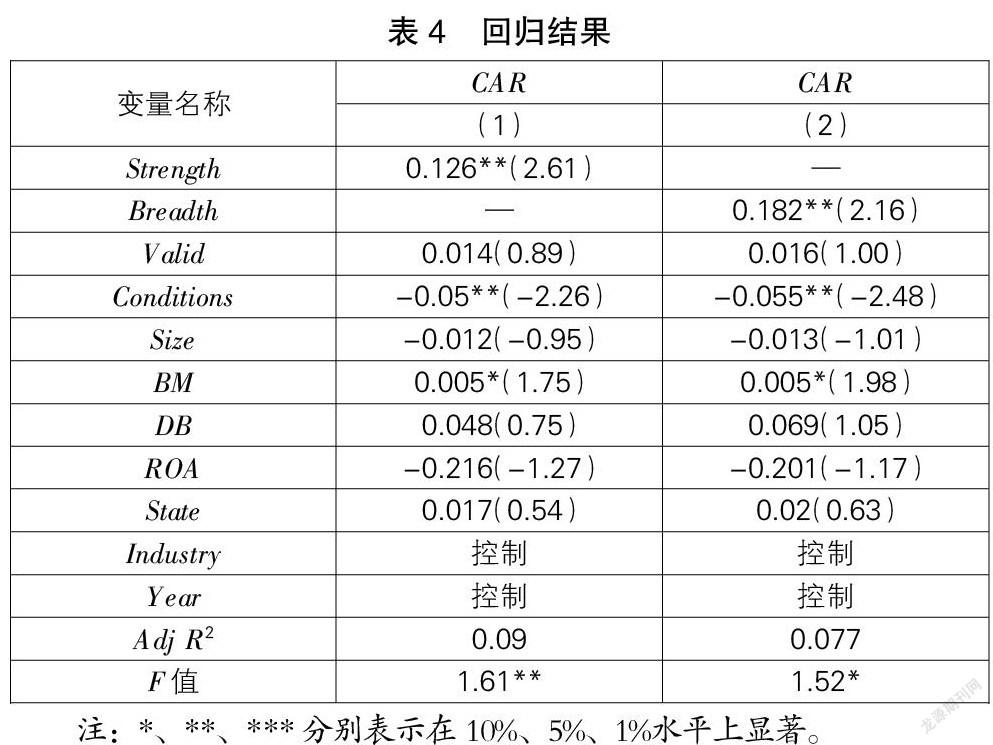

2.2.3 回归结果分析

表4汇报了回归结果,将两个解释变量与CAR分别进行回归发现,Strength与Breadth的系数显著为正,假设1和假设2均得到验证。回归结果表明创业板市场的投资者较为关注股权激励方案中授予核心员工的期权数量占授予期权总数的比例及授予核心员工人数占激励计划人员总数的比例,并且这两个比值越大,市场反应越强烈。这也对越来越多公司更倾向核心员工股权激励这种现象做出了一定解释,即市场对以核心员工为主的股权激励计划更热情,更认可员工为公司创造的价值。

3 研究结论

本研究以2010—2020年实施股权激励计划的深市创业板公司为观察样本,分析了核心员工股权激励的市场反应。研究发现,在市场看好公司股权激励计划的前提下,授予核心员工股权激励的强度越大,市场反应越积极;授予核心员工股权激励的广度越宽,市场反应也越强烈。表明当公司宣告股权激励方案时,授予核心员工的股份数量占授予股份总数的比例越大及授予核心员工人数占激励计划人员总数比例越高时,市场会更看好这类型公司的发展前景,从而推动股价的短期上涨,即市场反应更积极。

研究结论可以从市场层面解释为什么越来越多的公司实施股权激励计划时倾向于将更多的股票授予核心员工,甚至有些公司只授予核心员工股份。这是因为市场更认同核心员工对公司创造的价值,他们创造的价值往往代表了公司未来的发展前景,因而实施股权激励计划时更偏向核心员工。本研究贡献在于从市场层面解释了为什么越来越多公司的股权激励方案授予对象更偏向核心员工。

注 释

① 高管与核心员工的界定参考《公司法》,公司法规定高级管理人员是指在公司管理层中担任关键职位、负责运营管理、掌握关键信息的员工,主要包括经理、副经理、财务负责人、董秘等。

② 这里的重大事件,是指这些事件的发生对上市公司原有的财务状况和经营成果已经或将要产生较大影响,并影响到上市公司的股票市价,包括配股、定向增发、并购及股份变动等事件。

参 考 文 献

[1]郭蕾,肖淑芳,李雪婧,等.非高管员工股权激励与创新产出——基于中国上市高科技企业的经验证据[J].会计研究,2019(7):59-67.

[2]赵华伟.股权激励、公司治理与企业业绩——基于我国上市公司的经验证据[J].宏观经济研究,2016(12):151-159.

[3]魏春燕.创业板公司股权激励的影响因素研究[J].会计研究,2019(7):51-58.

[4]赵华伟.我国上市公司高管股权激励的市场反应[J].金融理论与实践,2016(5):50-56.

[5]TORP S,NIELSEN B B.Psychological ownership and financial firm performance:The interplay of employee stock ownership and participative leadership[J].Australian Journal of Management,2018,43(3):476-492.

[6]王婧,李田,霍梓轩,等.“研发投入—创新产出”转化差异:核心员工股权激励视角[J].产经评论,2020,11(6):39-55.

[7]HOLLAND L C,ELDER E M.Employee stock options in compensation agreements:A financing explanation[J].Journal of Corporate Finance,2006,12(2):367-379.

[8]楊华领,宋常.员工股权激励范围与公司经营绩效[J].当代财经,2016(12):109-118.

[9]胡景涛,宿涵宁,王秀玲.员工股权激励对企业经营业绩会产生补充的提升效应吗?[J].会计研究,2020(4):119-129.

[10]谢德仁,陈运森.业绩型股权激励、行权业绩条件与股东财富增长[J].金融研究,2010(12):99-114.

[11]徐宁,徐向艺.股票期权激励契约合理性及其约束性因素——基于中国上市公司的实证分析[J].中国工业经济,2010(2):100-109.