新版政府会计制度视角下高职院校固定资产折旧及无形资产摊销的实务操作技巧

2022-05-11唐有川

□唐有川

一、高职院校计提固定资产折旧和无形资产摊销的主要目的

高职院校属于事业单位,执行政府会计制度。在新版政府会计制度中,根据《政府会计准则第3号—固定资产》和《政府会计准则第4号—无形资产》的要求,除文物和陈列品、动植物、图书、档案、单独计价入账的土地、以名义金额计量的固定资产不计提折旧外,政府会计主体应当对固定资产计提折旧。固定资产应计的折旧额和无形资产的摊销为其成本,计提固定资产折旧和无形资产摊销不考虑预计净残值。并且根据用途把固定资产的折旧和无形资产的摊销计入当期费用或者相关资产成本中,有利于客观真实地反映资产的实际价值,有利于推进高职院校成本会计核算与管理,有利于根据权责发生制编制政府财务报告,在报表中反映各类固定资产和无形资产的账面余额、累计折旧额、账面价值的期初期末数及其本期变动情况。对于核算各高职院校的生均学历教育培养定价成本监审方面工作也能提供有力的支撑。

二、借方科目及金额的确定

固定资产折旧和无形资产摊销业务的账务处理主要是借方科目和金额的确定。对于财务总账管理方面来说,负责财务的人员只能基本确定“业务活动费用”、“单位管理费用”总账科目及“固定资产折旧费”、“无形资产摊销费”二级明细科目,但是为了加强单位的精细化管理、成本核算管理、生均成本的计算等只能通过设置教学、科研、行政、生活与后勤、生产、技术开发、社会服务、其他等的三级明细科目来实现,对于具体的三级明细科目及金额只能由负责资产管理的人员通过资产管理系统软件来进行处理。

(一)借方科目确定。借方科目确定主要是通过资产卡片中设置教育使用方向来实现。为了加强核算和管理的实际需要,高职院校应根据实际情况在固定资产和无形资产卡片中设置教学、科研、行政、生活与后勤、生产、技术开发、社会服务、其他等教育使用方向,这些教育使用方向设定为资产管理系统中录入新建资产卡片的必录项目,为固定资产计提折旧和无形资产摊销的明细做好准备。为了满足成本核算需要,在“业务活动费用”总账科目下设置“固定资产折旧费”、“无形资产摊销费”二级明细科目,再根据教育使用方向的教学、科研设置对应的三级明细科目。在“单位管理费用”总账科目下设置“固定资产折旧费”、“无形资产摊销费”二级明细科目,再根据教育使用方向的行政、生活与后勤、生产、技术开发、社会服务、其他等设置对应的三级明细科目。当然实际的工作中,究竟设置哪些三级明细科目,要结合各高职院校自身特点及管理的要求来进行相应的设置。

(二)借方金额的确定。根据《政府会计准则第3号——固定资产》和《政府会计准则第4号—无形资产》的要求的规定,一般应当采用年限平均法或者工作量法计提固定资产折旧。高职院校在固定资产折旧计提和无形资产摊销中,对年限平均法、工作量法等进行了广泛应用。在实务主要是运用年限平均法,这样计算方便、简单、快捷。

目前高职院校基本都购买了资产管理系统软件,并且软件中有计提固定资产折旧和无形资产摊销的功能。主要是管理人员要对软件进行相应的设置,根据实际管理工作的需要在固定资产和无形资产卡片中设置教学、科研、行政、生活与后勤、生产、技术开发、社会服务、其他等教育使用方向,也就是固定资产的资产卡片明细账中要明确教育使用方向。所以要求在初始录入固定资产和无形资产卡片时教育使用方向为必录选项,为资产管理系统自动计算折旧和摊销时做好准备。由于新版政府会计制度规定,当月增加的固定资产和无形资产要计提折旧和摊销,当月减少的资产不计提折旧和摊销,所以计提当月的折旧和摊销一般在下月的月初进行,并计算出金额。

三、贷方科目及金额的确定

在财务总账系统中,财务人员是无法确定贷方的科目和金额的,因为对于固定资产和无形资产的分类及卡片明细账,只有在高职院校的资产管理系统中才有,这就需要管理资产管理系统的人员进行相应的设置。另一方面在固定资产折旧和无形资产摊销的实际操作中的账务处理的关键问题也就是对固定资产折旧和无形资产摊销业务的贷方科目和金额的确定。

(一)贷方科目确定。根据记账规则,“有借必有贷、借贷必相等”的原则,贷方科目的总账科目及明细科目也非常重要。在实务中固定资产应计的折旧额和无形资产的摊销财务处理中贷方科目确定主要是通过资产卡片中设置资产国标大类来实现。为了加强核算和管理的实际需要,高职院校应根据实际情况在固定资产无形资产卡片中设置土地房屋构筑物、通用设备、专用设备、文物陈列品、图书档案、家具用具、动植物等,在无形资产卡片中设置专利权、非专利技术、商标权、土地使用权、商誉及其他财产权利等,为固定资产计提折旧和无形资产摊销的明细做好准备。为了满足对资产价值管理的需要,在“固定资产折旧”总账科目下设置“土地房屋构筑物”、“通用设备”、“专用设备”、“文物陈列品”、“图书档案”、“家具用具”、“动植物”等二级明细科目,在“无形资产累计摊销”总账科目下设置“专利权”、“非专利技术”、“商标权”、“土地使用权”、“商誉及其他财产权利”二级明细科目,这些国标大类和无形资产的明细都设定为资产管理系统中录入新建资产卡片的必录项目。

(二)贷方金额的确定。贷方金额的确定同样涉及到计算规则确定的问题,根据《政府会计准则第3号—固定资产》和《政府会计准则第4号—无形资产》的要求,政府会计主体一般应当采用年限平均法或者工作量法计提固定资产折旧和无形资产摊销。为了工作简化,目前高职院校基本都是在资产管理系统软件设置为平均年限法,并且软件中有计提固定资产折旧和无形资产摊销的功能。

首先是在新建资产卡片就要确定哪些资产需要计提折旧和摊销。在对软件进行卡片录入时设置必须选择为“计提”或者为“不计提”两个选项,必须录入其中一个。其次要录入资产的预计使用年限,以便资产管理系统根据标准计算出每一分类的具体金额。同样由于新版政府会计制度规定,当月增加的固定资产和无形资产要计提折旧和摊销,当月减少的资产不计提折旧和摊销,所以计提当月的折旧和摊销一般在下月的月初进行,并计算出金额。

四、固定资产折旧无形资产摊销的实务操作

(一)记账时间确定的方法。为了保证账务处理的正确性、及时性,资产管理系统与财务系统中的资产记账时间需保持在同一个记账周期,否则会出现财务与资产系统的数据不统一。这就要求资产管理系统与财务系统进行对接,账务上进行记账业务处理后,通过后台的中间库,把财务的记账日期反写到资产管理系统中,这样就能保证资产管理系统与财务系统中的资产记账时间或者入账时间是一致的。

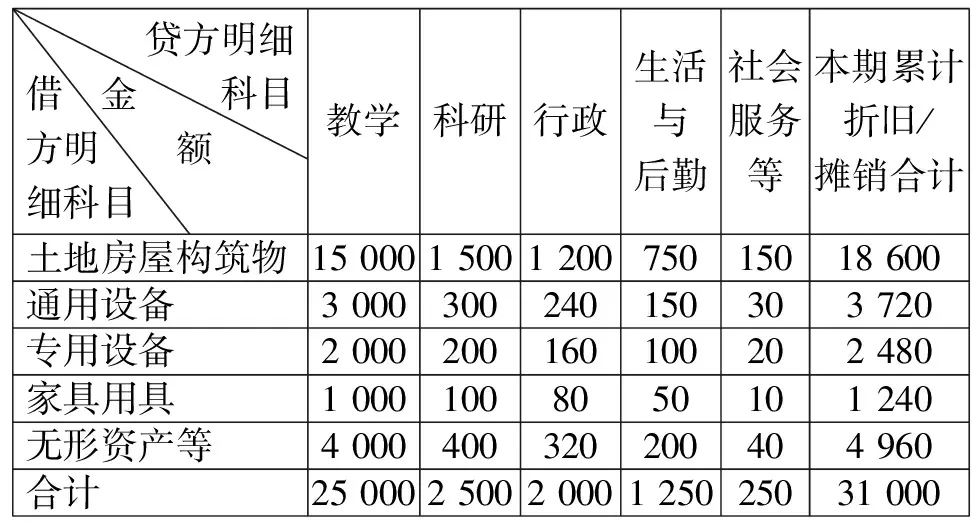

(二)给财务总账提供相关折旧及摊销数据的技巧。一般来说,固定资产折旧无形资产摊销的科目及金额由资产管理系统提供,在各高职院校的资产管理系统中通过“折旧管理“—”月度查询“,设定以财务入账日期为准进行查询,设定第一列为国标大类,第二列为教育使用方向,在每一个资产大类的后面点开教育使用方向,在国标大类后面显示出全部的教育使用方向,完整导出一个比较详细的Excel表格,通过对固定资产折旧和无形资产摊销的金额进行分析,新一个适合财务要求的表格,通过一定的方法形成一个按教育使用方向和资产国标大类进行分类汇总,最终整理成一个财务上可以使用的矩阵形式表格,方便财务在进行账务处理时可以直接使用的借贷方科目及金额,以便日后资产与财务进行对账的时候金额保持,对外公布的相关报表数据也保持一致。

表1 固定资产折旧及无形资产摊销表