中国企业海外并购动因和影响分析

——与美国企业海外并购的比较

2022-05-10高天惠

王 馗 高天惠 胡 峰

一、引言及文献综述

在经济全球化时代,无论是对于实施国际化战略的企业,还是对实施对外开放的国家而言,对外直接投资(OFDI)都是最具有战略意义的国际经济活动之一,而海外并购在OFDI中占据重要地位。2004—2019年间,全球海外并购交易额占全球OFDI总额的比重平均达37%①。从中国的跨境并购现实来看,2004—2019年间,中国海外并购交易额占中国OFDI总额的比例平均达35%②。我国海外并购的快速发展不可避免地引起目标国不同程度的猜疑、限制甚至抵制。他们认为中国的海外并购受到非经济因素和非市场化行为驱动,试图通过并购占领目标国市场或者增加在目标国的政治影响力(Autor等,2016)。还有质疑者认为中国的并购可能会对目标企业产生不利影响,例如在并购之后大幅削减目标企业员工以及降低目标企业员工薪酬等。为回应上述质疑,本文使用企业层面的海外并购交易数据,从并购动因和并购影响两个方面探讨中国企业海外并购行为。

现有大量文献从国家层面探讨了海外并购的影响因素,本文将其归纳为七类。第一,宏观经济与金融市场环境,主要包括市场规模(Hu等,2021)、自然资源(陈宇峰,2021)以及双边贸易开放度(Hijzer等,2008)等。第二,制度与监管环境,主要包括法律体系(Jory和Ngo,2011)、监管框架以及制度距离(吴先明和张雨,2019)。第三,政治环境与腐败,主要包括政府干预(Tingley等,2015)、政治稳定性以及腐败程度(Visic和Peric,2011)。第四,税收环境,主要包括税收政策、税收结构以及税收优惠和计划(Dikova和Brouthers,2016)。第五,会计准则与估值指引(Xie等,2017)。第六,文化环境,主要包括语言(Dow等,2016)、历史联系以及文化差异(Aleksanyan等,2021)。第七,地理环境,包括两国实际距离(Di等,2016)以及地理位置。

部分学者认为不需要用新的理论框架来解释中国的海外投资,即上述经济、制度等因素对中国及其他国家海外并购的影响较为相似(Rugman,2010)。另有部分学者认为中国的海外并购与其他国家相比具有显著差异(Buckley等,2007)。尽管有文献开始将中国的海外并购模式与其他国家进行对比,但仍未对上述差异做出系统性分析。例如Buckley等(2016)使用1985—2011年跨国面板数据,从宏观层面考察了影响中国海外并购区位选择和规模的因素,研究表明制度因素使得新兴市场国家的并购不同于发达国家。他们还发现中国企业倾向投资于具有高风险以及法律制度薄弱的国家。然而,Buckley等(2016)并未将中国企业与其他国家企业进行比较,因而这一研究并不能完全回答到底是经济因素还是制度因素使得中国海外并购与其他国家有所不同。

值得注意的是,有学者认为部分中国企业与政府存在密切联系,这使得中国的海外并购与其他国家存在显著差异。Luo等(2017)将中国国有企业绿地投资与非国有企业绿地投资进行比较,结果表明中国国有企业与非国有企业投资驱动因素存在明显不同。例如中国国有企业不过多关注目标国政治风险、市场导向,而重点考虑自然资源因素。但是政府主导型投资与私有企业投资之间的差异并不是中国所特有的,Karolyi和Liao(2017)将全球私有企业并购与政府主导型并购进行对比,结果表明丰富的自然资源和高度多元化的产业结构是影响政府主导型并购的共同因素。

相比现有文献,本文主要有如下贡献:第一,现有文献大多仅从单一视角探讨中国企业海外并购,例如刘青等(2017)仅从宏观层面考察了中国海外并购的动因,认为中国海外并购特征符合中国经济发展所处阶段,但他们并未与其他市场经济国家海外并购进行比较,因而无法真正了解中国的海外并购是否与其他国家存在显著差异。与之不同的是,本文不仅探讨了中国企业海外并购的动因,还将主要发达国家企业海外并购也纳入模型之中,深入分析中国与其他国家海外并购的系统性差异。第二,现有关于中国海外并购效应的文献大多未考虑并购对于目标企业财务方面的影响,事实上通过考察在并购之后目标企业财务指标的动态变化,有助于加深对中国企业海外并购影响的了解,以回应关于中国的并购可能会对目标企业产生不利影响这一指责。

二、数据与模型设定

(一)数据来源及处理

考虑到美国是全球公认的市场经济国家且其海外并购在全球海外并购中占据较大比重③,因此本文将中国企业海外并购与美国企业进行对比,以分析二者是否存在显著差异。本文所使用的海外并购交易数据来源于Bureau Van Dijk Zephyr全球并购交易分析数据库。本文将样本分为三种类型的并购方:中国国有企业并购方、中国非国有企业并购方、美国企业并购方。本文对数据进行如下处理:选取并购股权大于10%的交易,排除企业所在国未知的交易,删除金融类企业,删除在开曼群岛、英属维尔京群岛、百慕大群岛进行的交易,这类投资多出于避税动机。为确保样本可比性,本文选择每一个目标企业仅涉及一笔交易的样本。

(二)模型设定

关于中国企业海外并购动因的考察,本文在引力模型的基础上加入一系列核心解释变量和控制变量,具体模型如下:

其中i、j、t分别表示目标企业、目标企业所属国家以及并购交易完成的年份;被解释变量Yijt表示中国企业并购目标企业的并购额;MAijt、REijt、TEijt、INijt分别为目标企业所在国市场、自然资源、战略资产以及制度变量,为克服内生性对其进行滞后一期处理;X′ijt−1包括一系列滞后一期的目标国和目标企业特征变量;θt、δj、εijt分别表示时间固定效应、国家固定效应以及标准误差。由于需要通过BvD数据库中的企业标识码对目标企业财务数据进行匹配,因此后文实证中删除了企业标识码缺失的样本。

关于中美海外并购对比的考察,设立如下模型:

式(2)中被解释变量是一个虚拟变量,表示处于国家j的目标企业i在年份t是否被中国企业收购,若被中国企业收购则为1,被美国企业收购则为0。此外,本文还进一步区分中国国有企业和中国非国有企业。其余变量与模型(1)一致。值得说明的是,β1系数意味着相较于美国企业而言,核心解释变量如何影响中国企业海外并购,若β1系数不显著,则表明核心解释变量要么对中美企业都没有产生显著影响,要么对于中美企业来说同样重要。

(三)变量说明

1.核心解释变量

(1)市场,采用实际GDP衡量目标国市场规模。(2)自然资源,采用自然资源租金占GDP比重衡量目标国资源丰裕度。(3)制度质量,采用世界银行发布的全球治理指数中的6个指标的均值衡量目标国制度质量④。(4)战略资产,沿袭Buckley等(2007)的研究,采用目标国居民和非居民年度专利申请总数的对数值衡量,上述数据均来源于世界银行数据库。

2.控制变量

目标国特征变量:(1)贸易开放度,采用目标国进出口总额占GDP比重来衡量。(2)通货膨胀,采用按消费者价格指数衡量的年通胀率。(3)汇率,采用目标国货币兑人民币的比率衡量,根据月平均值计算出年平均值。上述数据来源于世界银行数据库。(4)文化距离,基于Hofstede的文化维度,通过使用Kogut和Singh(1988)的公式测度文化距离(KSI)指数,该数值越大,表示文化距离越大。各国文化距离的原始指标来自于https://geert-hofstede.com网站。(5)地理距离,采用CEPII数据库提供的中国与目标国加权距离衡量。

目标企业特征变量:(1)企业规模,采用企业总资产对数值衡量。(2)资产收益率,采用税后净利润/总资产比值衡量。(3)负债率,采用总负债/总资产比值衡量。(4)营业额,采用企业营业总收入对数值衡量。上述数据均来源于BvD Orbis数据库。(5)专利,采用专利申请数衡量。数据来源于BvD Intellectual Property数据库。

三、实证分析

(一)中国企业海外并购行为

1.中国企业海外并购动因

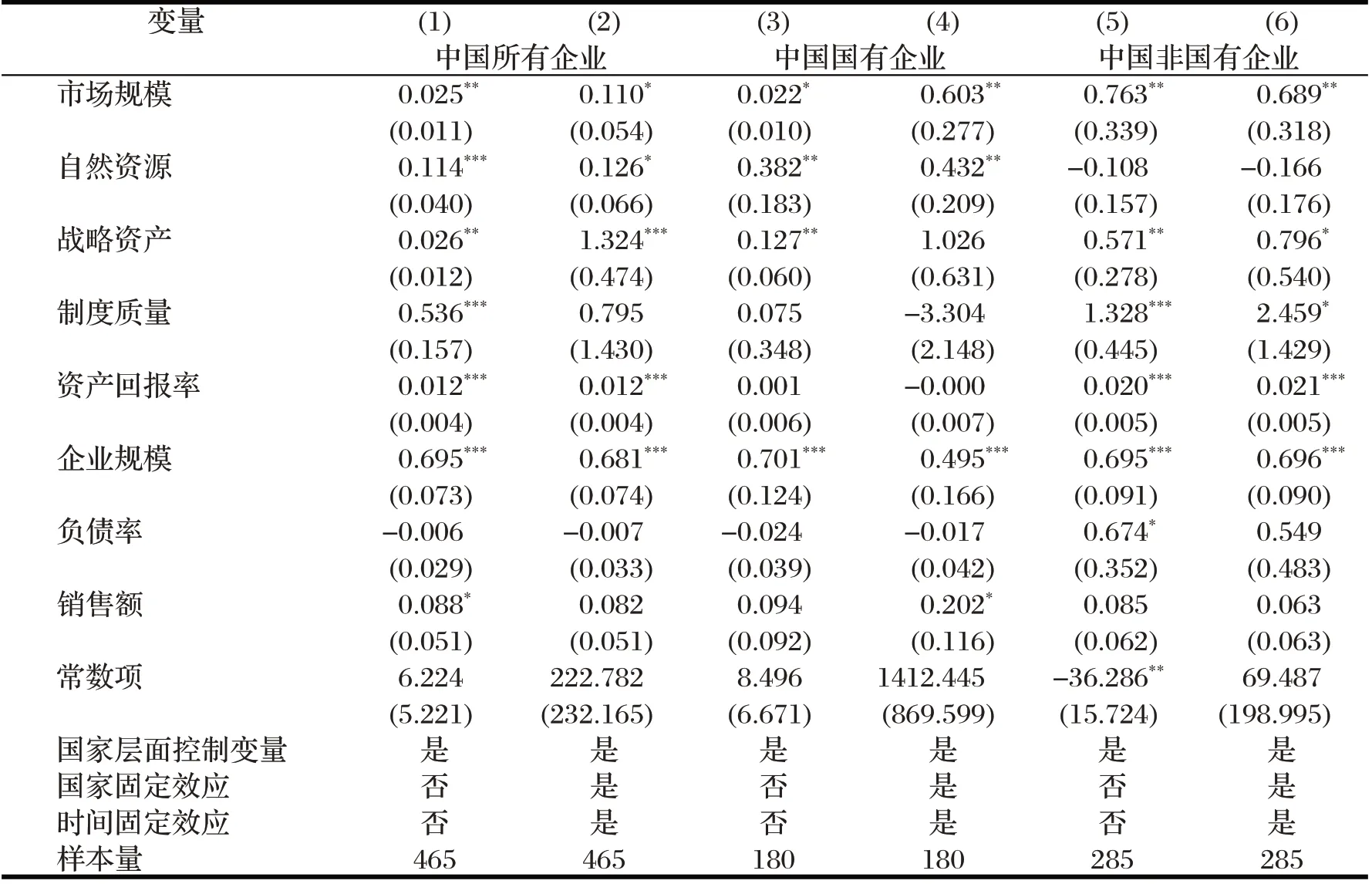

根据表1列(1)、(2)估计结果:第一,从市场方面来看,市场规模估计系数显著为正,表明市场规模对于中国企业海外并购具有显著的正向影响,中国企业海外并购存在明显的市场寻求动机;第二,从资源方面来看,自然资源估计系数显著为正,说明中国企业更倾向前往资源丰富的目标国开展海外并购活动;第三,战略资产估计系数显著为正,表明中国企业具有明显的战略资产寻求动机;第四,从制度方面来看,中国企业更偏好制度质量在较高的目标国开展并购。第五,从目标企业特征来看,企业规模和资产回报率系数显著为正,说明中国企业更倾向于并购企业规模较大但具有一定盈利能力的目标企业。

表1 中国企业海外并购动因

考虑到不同所有制企业海外并购动因可能存在一定的差异,本文在表1列(3)~(6)进一步区分了企业所有制,发现中国国有企业和非国有企业在如下方面有一定的差异:第一,自然资源系数在中国国有企业样本中显著为正,而在非国有企业样本中不显著甚至为负,说明相比非国有企业,中国国有企业具有更为明显的自然资源寻求动机。可能原因是中国国有企业承担实现国家经济发展战略目标的责任,通过海外并购寻求充足资源以保障国内经济发展(邱立成和杨德彬,2015)。此外,资源型项目通常需要较大的资金量,短期内难以盈利,对于企业抗风险能力和资金能力有较高要求。国有企业在政府支持之下能够获取一定的优质金融资源,融资约束较小,具备足够的资金和能力开展资源型项目的并购。第二,在制度方面,中国非国有企业更倾向前往制度质量较好的目标国,而国有企业似乎并不过多关注目标国制度质量。第三,资产回报率在国有企业样本中不显著,说明国有企业不太关注目标企业的盈利能力,可能在于国有企业面临较小的融资约束,在并购之后有信心和能力改善目标企业财务业绩。

通过上述分析表明,整体而言中国企业海外并购具有市场寻求、资源寻求以及战略资产寻求特征。相比非国有企业,国有企业资源寻求动机更为明显。此外,中国非国有企业更倾向前往制度质量较高的目标国开展并购。

2.中国企业海外并购对目标企业的影响

本文通过构建如下模型考察中国企业海外并购对于目标企业财务绩效方面的影响。

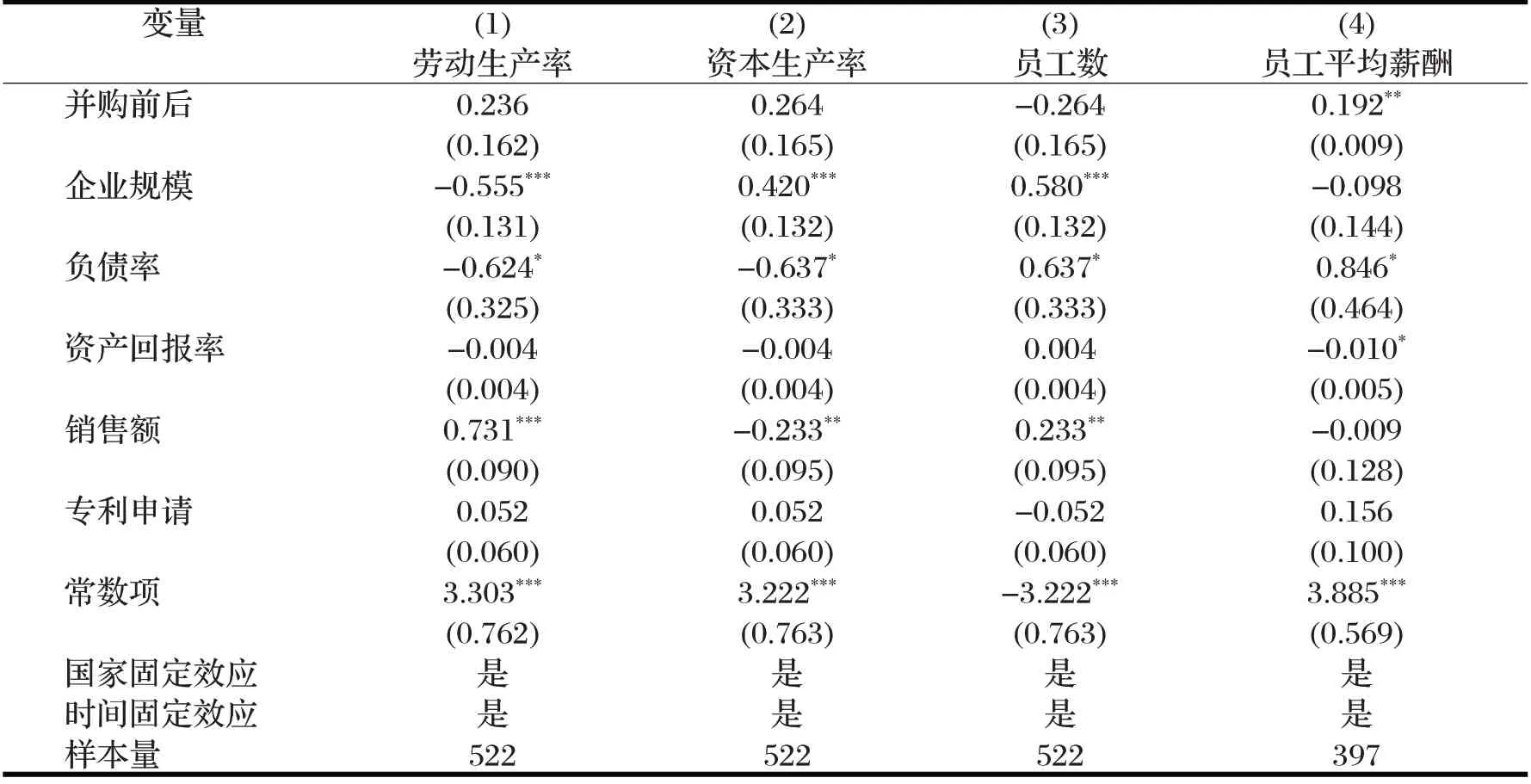

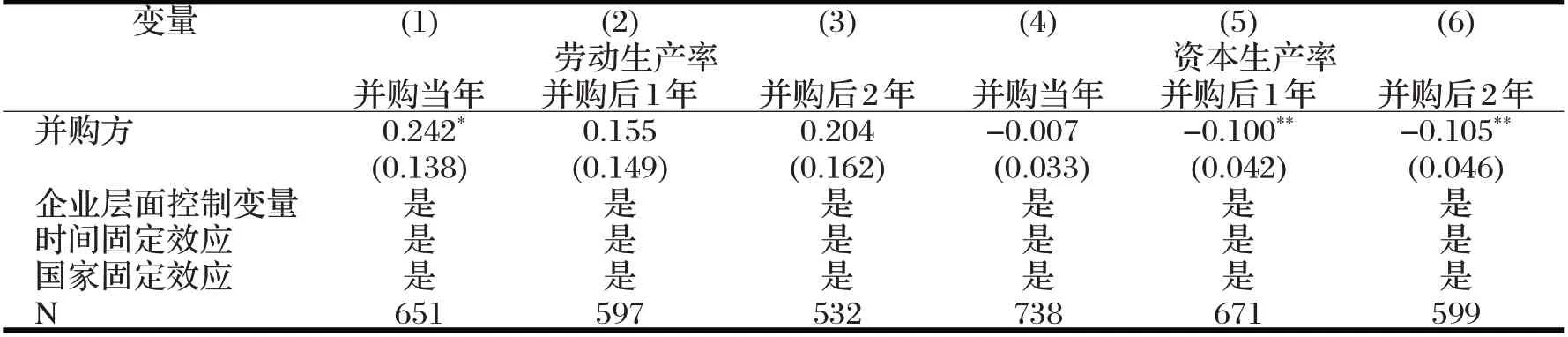

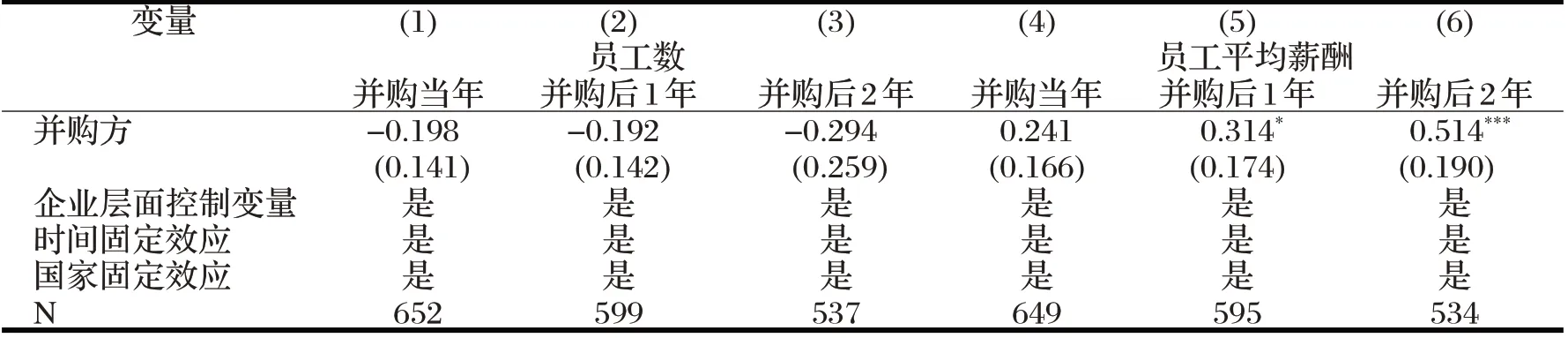

其中,i、j、t分别表示目标企业、目标企业所属国家、并购交易完成的年份。Y表示目标企业的财务表现,考虑到本文的大部分目标企业属于非上市公司,其财务数据缺失值较多,因此仅采用4个主要指标来衡量目标企业的财务表现,包括劳动生产率(采用营业总收入除以员工数的比值衡量,企业劳动生产率越高则意味着单位劳动产出越高,企业竞争力越强)、资本生产率(采用营业总收入除以总资产比值衡量,企业资本生产率越高则意味着产出越大,投资效率越高)、员工数以及员工平均薪酬(采用企业员工成本除以员工数比值衡量)。Acq表示并购前后的虚拟变量,若为并购后则为1,否则为0。表示目标企业在被并购前一年的财务指标,主要包括企业规模、负债率、资产回报率、销售额以及专利申请。θt、δj、εijt分别表示时间固定效应、国家固定效应以及标准误⑤。

根据表2估计结果,劳动生产率、资本生产率估计系数为正但不显著,说明在中国企业并购之后,目标企业单位劳动产出、投资效率并未发生显著变化。员工数估计系数虽为负但不显著,本文并未观察到目标企业员工数在并购之后有明显下降,这也驳斥了中国企业在并购之后大规模削减目标企业员工的不实言论。从员工平均薪酬来看,发现目标企业员工平均薪酬在并购之后有一定的上升。

表2 中国企业海外并购对于目标企业的影响

(二)中美企业海外并购对比

1.中美企业海外并购动因对比

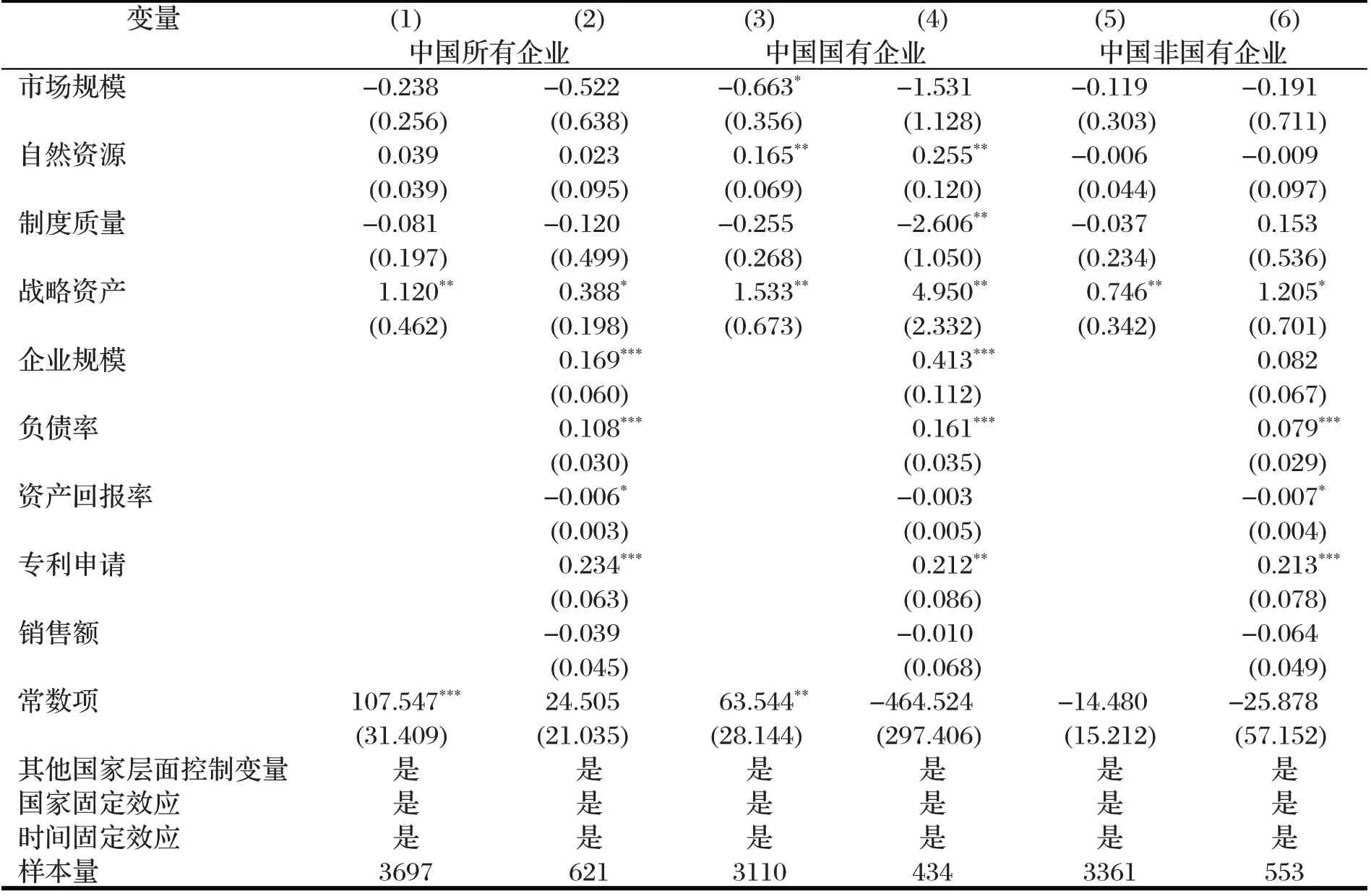

本文进一步将中国企业海外并购与美国企业纳入同一模型[式(2)]中进行对比分析。根据表3列(1)、(2)估计结果,得出如下结论:第一,目标国市场规模估计系数大多不显著,说明在市场寻求方面,中国企业海外并购与美国企业不存在显著差异,因而关于中国企业试图通过并购占领目标国市场这一指责并不成立;第二,自然资源估计系数虽为正但不显著,说明相比美国企业,自然资源并未对中国企业海外并购产生更为显著的影响;第三,制度质量估计系数均不显著,说明相比美国企业,没有证据表明中国企业更偏好制度质量较低的目标国;第四,中国企业存在明显的战略资产寻求动机,当前,中国企业相比美国企业在技术水平方面还存在一定的差距,想要在日益激烈的国际市场竞争中得以生存,通过海外并购获取国外先进的技术、高效的管理经验就成为提升企业自身竞争力的重要渠道(刘青等,2017),因此这一动机符合现阶段我国经济发展状况;第五,从并购企业特征来看,相比美国企业,中国企业更倾向于并购企业规模大、负债率高、资产回报率低但拥有更多专利的目标企业,说明中国企业不太关注目标企业的财务表现,而更看重目标企业技术水平,这也表明中国企业存在强烈的技术寻求动机,与上述战略资产寻求动机较为一致,但这也反映出中国企业并购策略可能并不谨慎。

本文进一步区分了中国国有企业和中国非国有企业,估计结果列于表3列(3)~(6)。根据表3结果,得出如下结论:第一,自然资源估计系数在中国国有企业样本中显著为正,在中国非国有企业样本中不显著甚至为负,说明中国国有企业更倾向于在自然资源丰富的目标国进行并购;第二,企业规模估计系数在中国国有企业样本中显著为正,在中国非国有企业样本中不显著,说明中国国有企业的并购受目标企业规模的驱动,可能原因在于国有企业能够通过政府担保较为容易地获取优质金融资源,使其面临较少的融资约束,能够并购规模较大的企业;第三,负债率和专利申请估计系数在表3列(4)、(6)中均显著为正,说明无论是中国非国有企业还是国有企业,更可能购买负债率较高的企业,但获取这类企业的专利是中国企业是否进行并购的重要影响因素。

表3 中美企业海外并购动因对比

2.稳健性检验

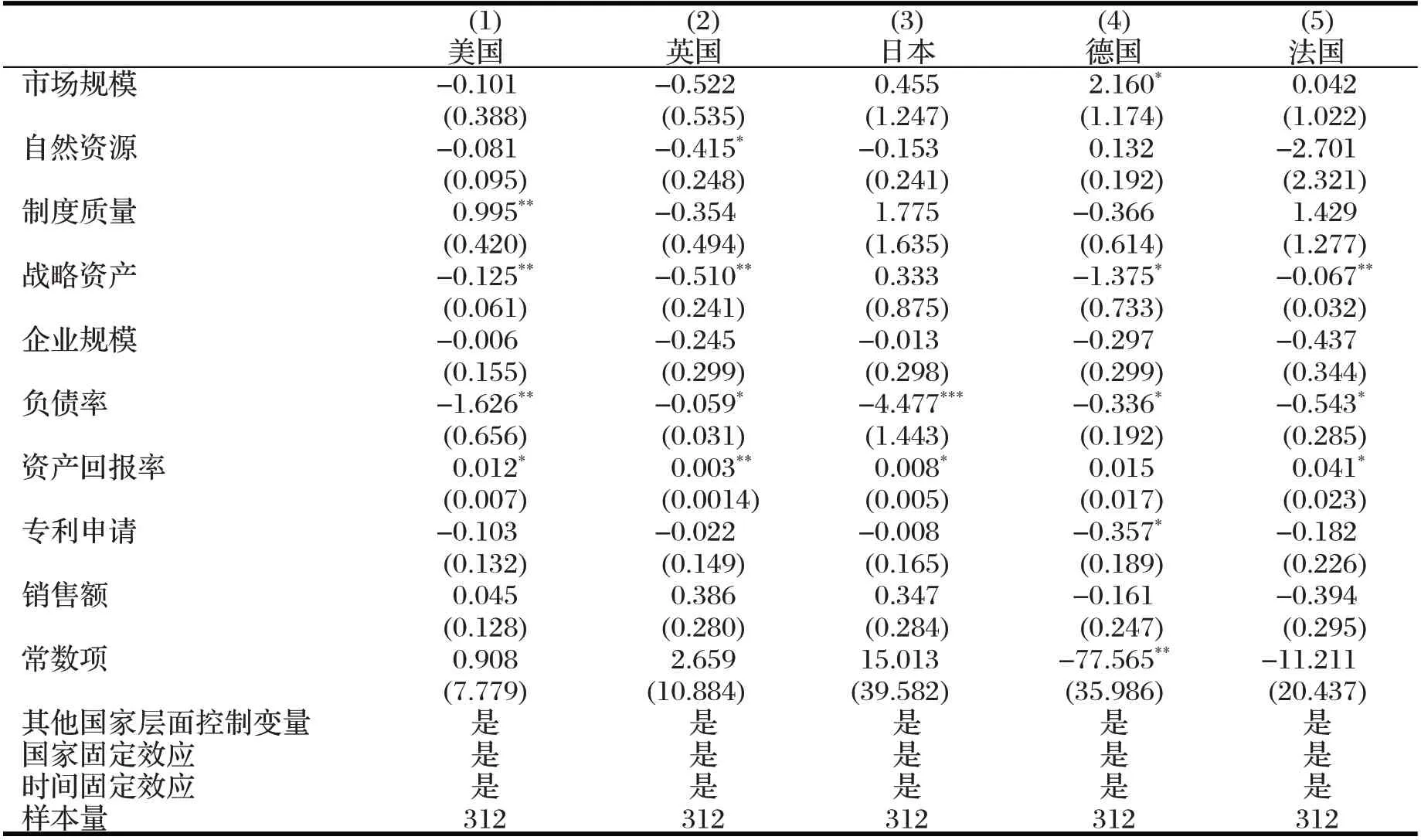

本文选择全球对外并购数量排名前5位⑥的国家(除中国之外的),采用多项选择模型进行稳健性分析。具体估计时以中国海外并购为基准组,更为直观地进行并购动因对比。从表4多项Logit估计结果可得出如下结论:第一,从市场规模来看,估计系数大多不显著,说明与中国企业相比,市场规模并未显著影响主要发达国家企业海外并购,中国与主要发达国家企业海外并购均存在市场寻求动机;第二,本文也并未发现主要发达国家企业海外并购与中国企业在自然资源和制度质量方面存在显著差异;第三,战略资产估计系数大多显著为负,说明相比中国企业,主要发达国家企业海外并购并未表现出明显的战略资产寻求动机;第四,从企业特征变量来看,企业规模和专利申请估计系数虽不显著但为负,同时负债率估计系数显著为负,资产回报率系数大多显著为正,说明相比中国企业,主要发达国家企业更倾向于选择负债率较低但盈利能力更好的目标企业。综上,相比对外并购大国来说,中国企业海外并购存在明显的战略资产寻求特征,且中国企业更注重目标企业技术水平而不太关注其财务表现(如负债率、资产回报率)。这一结果与上述中美企业海外并购动因对比的结果较为一致。

表4 稳健性检验

3.中美企业海外并购对目标企业的影响对比

本文进一步考察中美企业并购对目标企业的差异化影响⑦。表5(1)~(3)列分别表示在并购当年、并购后1年、并购后2年中美企业并购对目标企业劳动生产率的影响。结果表明,仅在并购当年,中国企业的并购能够显著提升目标企业劳动生产率,而在并购后1~2年中对目标企业没有显著影响。表5(4)~(6)列估计结果显示,中国企业在并购后1~2年内对目标企业资本生产率产生了不利影响。可能原因在于,中国企业在并购之后增加对目标企业的投资,致使目标企业资产的增长要快于营业额增长,进而降低企业资本生产率。

表5 并购对于目标企业劳动和资本生产率的影响

表6(1)~(6)列表示并购对目标企业员工数以及员工平均薪酬的影响。表6(1)~(3)列结果表明,与美国企业相比,在被中国企业并购之后,目标企业员工数并未发生显著变化,因此没有证据表明,中国企业在并购之后大幅削减目标企业员工。表6(5)、(6)列结果显示,并购方估计系数显著为正,说明在并购后1~2年中,中国企业的并购推动了目标企业员工薪酬的增加。可能的原因是中国的海外并购大多集中于欧美等发达国家,与美国企业相比,中国与发达国家的文化差异更大,这些国家的员工对于中国的收购警惕性更高,这促使中国企业提供更高的工资以留住原有企业员工。

表6 并购对目标企业员工数和员工平均薪酬的影响

总之,从劳动生产率、员工数以及员工平均薪酬三个方面来看,中国企业的并购并未对目标企业产生明显的负面影响,甚至在中国企业并购之后,目标企业员工平均薪酬有所上升。

四、结论与启示

本文采用微观企业并购交易数据,从并购动因和并购影响两方面探讨中国企业海外并购行为,并将其与美国企业进行对比。首先分析中国企业海外并购动因及其对目标企业的影响,发现中国企业海外并购具有市场寻求、资源寻求以及战略资产寻求动机,国有企业资源寻求动机比非国有企业更为明显,同时中国企业倾向于选择制度质量较高的目标国;在并购之后,员工平均薪酬有一定的上升。其次将中美企业纳入同一模型之中进行对比,得出如下结论:在市场寻求和资源寻求方面,并未发现中美企业存在显著差异;相较于美国企业而言,中国企业更倾向并购规模更大、负债率更高但拥有更多专利的目标企业;相比美国企业,中国企业的并购并未对目标企业劳动生产率、员工数以及员工平均薪酬等多个方面产生显著的不利影响。

在我国积极建设开放型经济新体制以及企业大规模“走出去”的背景下,本文的研究对正确理解和回应我国企业海外并购遇到的种种阻碍具有现实意义。本文的研究结论表明中国企业在市场寻求和资源寻求方面与美国等发达国家相比不存在显著差异。此外,也并未发现中国的并购对目标企业发展产生多方面的不利影响。现阶段中国企业技术水平与主要发达国家企业相比还存在一定程度的差距,海外并购成为我国企业获取先进技术和管理团队、提升企业经营绩效和生产技术的重要渠道。

注释:

①根据UNCTAD Statistics计算所得。

②根据历年《中国对外直接投资统计公报》计算所得。

③BvD Zephyr数据库显示,2000—2020年全球跨国并购交易为392620条,美国在2000—2020年间的跨国并购交易为89727条,占比达22.85%。

④世界银行全球治理指数(WGI)具有6个维度,具体包括Rule of Law(法律与秩序)、Regulatory Quality(监管质量)、Government Effectiveness(政府效率)、Control of Corruption(腐败控制)、Voice and Accountability(政府问责)、Political Stability No Violence(政治稳定性),这6个指数数值介于-2.5至2.5之间,分数越高,质量越好。

⑤由于BvD对于非上市公司财务指标统计年份只有2012—2020年,因此此处样本年份为2012—2020年。

⑥具体国家为美国、英国、日本、德国、法国,根据BvD全球并购交易数据库提供的每个国家对外并购数量进行排名,选取上述排名前5位的国家。这5个国家的海外并购数占全球海外并购总数比重达35%以上。

⑦此处估计模型将式(3)中的Acq定义为是否被中国企业并购的虚拟变量,若为中国企业并购则为1,为美国企业并购则为0,其余变量与式(3)较为一致。