中日韩制造业全球竞争优势研究

——基于社会网络方法

2022-05-10马晶梅张海燕陈亚楠

马晶梅 张海燕 陈亚楠

中国、日本、韩国是亚洲乃至全球制造大国。2018年,三国制造业增加值之和、总出口之和分别超过全球的1/3和1/4。统计数据显示,2000—2018年,全球制造业总出口在增加值中平均占比为92%;中国、日本分别为77%和56%;韩国则高达121%(图1)①。一国制造业总出口接近甚至超过其生产规模这一“异象”的主要原因是在参与全球市场过程中,许多国家将进口中间投入品进行加工,而后出口到国际市场。与此同时,中间品贸易在总出口中所占份额日益扩大,导致各国真实出口规模被不同程度高估②。

通过分解得到一国总出口产品所含国内增加值的新贸易核算框架是当前贸易核算领域的主流研究方法(Koopman等,2008)。在此基础上,Koopman等(2012)、Wang等(2013)将总出口依据增加值来源和最终吸收地进一步分解,构建并完善了新贸易核算框架。Antàs等(2012)、Upward等(2013)、Wang等(2017a;2017b)构建了全球价值链位置指数、参与度指数和长度指数等。国内学者采用新贸易核算框架及相关指数,测算各国在全球价值链上的位置(苏庆义和高凌云,2015;沈鸿等,2019;高翔等,2019)、产业关联(张咏华,2015;陈东阳和张宏,2018)及地位(马野青等,2017;赖伟娟和钟登华,2017)。此外,随着全球分工模式的日益深化和发展,各国形成关联日益密切的全球生产网络。一些国外学者致力于全球贸易的网络属性、网络结构、各国的贸易网络特征等(Fagiolo等,2010;Kharrazi等,2017)。在国内研究中,罗仕龙等(2016)重点考察了大国在全球贸易网络中的关联和核心地位。郑军等(2017)、李敬等(2017)侧重分析“一带一路”沿线国家的贸易网络。还有一些学者以制造业为研究对象,考察其全球或区域贸易网络(孙天阳等,2018)。

本文主要贡献包括以下几个方面:第一,采用新贸易核算框架③,测算中日韩三国制造业的真实贸易规模和真实全球市场优势;第二,采用社会网络方法,估算三国全球网络优势,并与各国全球市场优势、位置优势相结合,作为全面刻画各国全球竞争优势及其演变趋势的现实依据。

一、传统贸易核算框架下中日韩制造业全球竞争优势

(一)传统贸易规模

数据显示:2000—2014年,中国制造业总出口由1992亿美元增长到2.0万亿美元,全球占比由4.3%增长到15.8%。总进口由1793亿美元增长到1.8万亿美元,全球占比由3.8%增长到9.4%。贸易顺差由199亿美元增长到8117亿美元。日本制造业总出口由4119亿美元增长到6676亿美元,全球占比由8.8%下降到5.3%。总进口由2544亿美元增长到5239亿美元,全球占比由5.5%下降到4.1%。贸易顺差由1575亿美元下降到1437亿美元。韩国制造业总出口由1686亿美元增长到5986亿美元,全球占比由3.6%增长到4.7%。总进口由1118亿美元增长到3553亿美元,全球占比由2.4%增长到2.8%。贸易顺差由567亿美元增长到2433亿美元(图1)。

图1 传统贸易核算框架下2000—2014年中日韩三国制造业总贸易规模 单位:亿美元

可见,中国制造业贸易增长速度最快,日本最慢。此外,中韩两国进、出口全球占比上升,日本占比呈现较大幅度下降。

(二)传统全球竞争优势

一国在全球市场上的竞争优势一般可以通过贸易差额体现,本文采用全球市场优势指数(MAI)对其进行衡量,公式为:

测算结果显示,2000—2014年,中日韩三国MAI指数均为正(图2),表明三国在全球市场上处于优势地位。(1)中国MAI指数从0.05上升到0.26,2006年前低于日韩两国,此后先后超越韩国和日本④。(2)日本MAI指数从0.24下降到0.12。2000年,指数在三国中最高,2010年后以较快速度下降,成为三国指数最低的国家。(2)韩国MAI指数从0.2上升到0.26,平均指数在三国中最高。

图2 传统与新贸易核算框架下中日韩三国制造业全球市场优势指数比较

总的来看,日韩两国制造业的传统全球市场优势最初远高于中国;后期中韩两国竞争优势较为接近,高于日本。从变化趋势看,中国竞争优势显著增强;韩国优势小幅扩大;日本优势有所下降。

二、新贸易核算框架下全球竞争优势衡量指数

(一)新贸易核算框架

根据非竞争型多国投入产出模型(表1),Z、Y分别为中间投入和最终使用,VA为增加值,X为总产出(总投入)。

表1 多国非竞争型投入产出模型

根据中间投入+最终使用=总产出的平衡方程,有:

式(2)的矩阵形式为Z+Y=X。将Z=A·X代入,A为直接消耗矩阵,得到:

B为里昂惕夫逆矩阵,B=(I-A)-1。J国总产出XJ可表示为:

C国对J国的最终品出口YCJ为:

V为增加值系数矩阵,有V=VA/X。由于总出口包含中间品和最终品两部分,C国对J国总出口可以表示为ECJ=ACJ·XJ+YCJ,其公式为:

公式(6)表明,在新贸易核算框架下,根据产品所含增加值的来源及最终吸收地,一国总出口可分解为增加值出口、返回增加值、国外增加值和重复统计价值四部分。其中,增加值出口是出口国创造,被进口国直接吸收的价值,是该国的真实出口;返回增加值是出口国创造,在国外加工后又回流到本国的价值;国外增加值是出口产品中所含的他国中间品价值;重复统计价值是中间产品多次跨越关境而被海关重复统计的价值。

(二)新贸易核算框架下的全球竞争优势

在经济全球化背景下,各国不再简单位于产品生产和贸易两端,而是通过中间产品贸易形成日益复杂的全球网络。由于传统的全球市场优势指数无法真正体现一国的全球竞争优势,本文从市场、位置、网络三个层面进行衡量。

1.全球市场优势。对传统全球市场优势指数进行修正,采用增加值出口(DVA)取代总出口(EX),构建真实全球市场优势指数(MAI_R),公式为:

2.全球位置优势。在全球制造业生产中,上游供应企业尤其是提供核心零部件的企业获得相当比例的出口收益,在全球分工中占据明显的优势地位。下游企业尤其是位于生产终端的加工装配企业由于获取收益及议价能力较差,在全球分工中处于劣势,甚至面临“低端锁定”的困境。本文借鉴Koopman(2010)的研究成果,构建全球位置优势指数(PAI):

IV是中间品出口到第三国的间接价值;FV是外国价值。当IV>FV时,PAI指数为正,一国处于全球分工上游,拥有优势位置;当IV<FV时,PAI指数为负,一国位于下游,存在位置劣势。

3.全球网络优势。在参与全球贸易的过程中,各国逐渐形成以贸易国为节点,以进口或出口关联为边的全球网络,其网络特征体现在以下几个方面:

(1)网络中心性。指一国在全球网络中有效贸易伙伴的数量。根据贸易流向可分为“出口中心性”(Cenout)和“进口中心性”(Cenin),公式为:

eij为i国对j国增加值出口,是均值。kij为邻接矩阵元素,eij>时,有kij=1,i国为j国有效贸易伙伴;eij<时,kij=0。

(2)网络强度。指一国与其贸易伙伴之间的有效贸易规模,根据贸易流向,分为“出口强度”(Strout)和“进口强度”(Strin)。公式为:

wij为贸易权重矩阵W的元素,是eij与矩阵最大值之比。

(3)网络自由度。指一国与网络中其他国家之间直接、有效连结的程度。可以通过贸易有效性(Efs)和贸易限制性(Con)体现。贸易有效性反映一国与他国贸易关系的非冗余程度;贸易限制性是一国贸易冗余关系的“概率”,体现其在全球网络中运用结构洞的能力。二者公式分别为:

piq为i国对q国出口占比,mjq为j国对q国出口与其最大贸易伙伴出口比重。贸易有效性越高,或者贸易限制性越低,一国网络自由度优势越强。

三、新贸易核算框架下中日韩制造业全球竞争优势

(一)真实贸易规模

根据新贸易核算框架,采用世界投入产出数据库(WIOD)中各国投入产出表,测算得出2000—2014年中日韩三国制造业的真实贸易规模:

1.中国

制造业真实出口规模由1602亿美元增长到1.6万亿美元,全球占比由4.9%增长到18.8%。进口由1186亿美元增长到7349亿美元,全球占比由3.6%增长到8.9%。贸易顺差由416亿美元增长到8319亿美元(图3)。与海关统计数据相比,真实出口、进口被高估比例分别约为1/3和1/2。

图3 2000—2014年新贸易核算框架下中日韩三国制造业真实贸易规模(亿美元)

2.日本

制造业真实出口由3616亿美元增长到4833亿美元,全球占比由11%降至5.8%。进口由1825亿美元增长到3699亿美元,全球占比由5.6%降至4.4%。贸易顺差由1791亿美元下降到1135亿美元。真实出口、进口平均被高估比例分别为23%和41%(图4)。

3.韩国

制造业真实出口由1133亿美元增长到3679亿美元,全球占比由3.5%上升到4.4%。进口由818亿美元增长到2372亿美元,全球占比由2.5%增长到2.8%。贸易顺差由316亿美元增长到1307亿美元。真实出口、进口平均被高估比例分别为57%和43%(图4)。

图4 2000—2014年新贸易核算框架下中日韩三国制造业真实进出口被高估比例

可见,与传统贸易核算方法相比,采用新贸易核算框架测算得到的中日韩三国制造业真实进出口规模均被严重高估。其中,中国进口被高估比例最大,韩国出口被高估比例最大,显示出中韩两国贸易产品中所含他国中间品比重较大,加工贸易特征显著。

按照技术水平将制造业划分为高、中、低技术行业⑤,测算结果显示:(1)中国高、中、低技术行业出口占比分别为48%、20%和32%。高技术行业占比上升;低技术行业占比下降。从进口看,高技术行业平均占比为57%;中、低技术行业分别占29%和14%,各技术行业占比变化不大。(2)日本高、中、低技术行业分别为71%、26%和4%。高技术行业出口占比下降;中技术行业占比上升。高、中、低技术行业平均进口占比分别为38%、28%和34%。其中,技术行业进口占比有所上升,低技术占比则明显下降。(3)韩国高、中、低技术行业平均出口占比分别为66%、23%和11%。高、中技术行业出口占比上升;低技术行业占比下降。高、中、低技术行业平均进口占比分别为42%、41%和16%。高技术行业进口占比下降,中技术占比有所上升。

可见,中国低技术行业出口占比远高于日韩两国;日韩高技术行业出口占有绝对优势。从进口看,中国高技术占比远高于日韩;日本低技术进口占比高于中韩;韩国中技术进口占比高于中日。

(二)全球市场优势

2000—2014年,中日韩三国制造业MAI_R指数为正(图2)。中国进出口规模快速扩张的同时,MAI_R指数由0.15快速上升到0.36。日本进出口虽有小幅增长,但MAI_R指数由0.33下降到0.14。韩国进出口规模、MAI_R指数均有所增长,由0.16上升到0.22。可以看出,中国制造业真实全球市场优势增长最快,由三国中最弱转变为最强(图5);日本市场优势明显削弱,由三国中最强变为最弱;韩国市场优势有所增强,但增幅不大。

图5 2000、2014年中日韩三国真实全球市场优势气泡图

三国MAI_R指数和MAI指数比较显示:中日两国MAI_R指数明显高于MAI指数;韩国MAI_R指数则低于MAI指数。主要原因是他国中间产品价值在中日两国总进口中比重远小于其在总出口中比重,真实出口被高估程度小于真实进口被高估程度,两国全球市场优势被明显低估。而韩国出口加工贸易占有重要地位,他国中间产品价值在总出口中比重远大于其在总进口中比重,真实出口被高估程度远大于进口被高估程度,全球市场优势被严重高估。

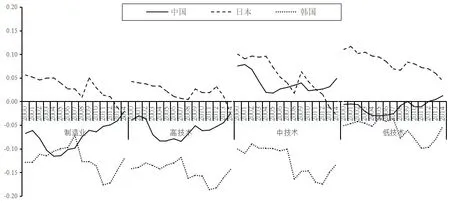

三国不同技术行业MAI_R指数比较显示:(1)中国高技术行业MAI_R指数由0增长为0.33;中技术行业由-0.1增长为0.21;低技术行业指数相对稳定,均值为0.6。(2)日本高技术行业MAI_R指数由0.6下降到0.36;中技术行业由0.27下降到0.14;低技术行业指数比较稳定,均值为-0.68。(3)韩国高技术行业MAI_R指数由0.26增长为0.44;中技术行业变化不大,均值为-0.1;低技术行业由0.27快速下降为-0.2。可见,中日韩三国高技术行业均具有显著的全球市场优势,日本最强,中国最弱。中日两国技术行业拥有全球市场优势,日本优势强于中国,韩国处于劣势。中国低技术行业全球市场优势十分突出,日本劣势很强,韩国由优势转变为劣势(图6)。

图6 2000—2014年中日韩三国不同技术行业MAI_R指数

(三)全球位置优势

中韩两国PAI指数均始终为负,日本PAI指数在2013年之前一直为正,此后转为负值。中国PAI指数总体呈上升趋势,韩国有所下降。可见,日本制造业在全球分工中拥有位置优势,但优势不断削弱;中韩两国始终处于位置劣势,中国劣势有所削弱,韩国位置劣势有所加强。

从三国不同技术行业PAI指数看,中国高技术行业PAI指数始终为负,呈现先下降后上升的趋势;中技术行业始终为正,低技术行业总体上为负,呈小幅上升趋势;日本高、中、低技术行业PAI指数总体为正⑥,高技术行业最低,低技术行业最高。此外,所有技术行业均呈下降趋势,中技术行业下降速度尤快;韩国高、中、低技术行业PAI指数始终为负,高技术行业最低,低技术行业最高,并且,所有技术行业均总体呈下降趋势(图7)。

图7 2000—2014年中日韩三国不同技术行业PAI指数

可见,中国高、低技术行业存在位置劣势,中技术行业处于位置优势。日本各技术行业均拥有位置优势,低技术行业优势尤为显著。在三国中,韩国各技术行业均处于明显位置劣势,高技术行业劣势最大。

(四)全球网络优势

2000—2014年,中日韩三国制造业全球网络优势的具体表现为:

1.网络中心性

从出口中心性看,中国有效出口贸易伙伴由7个增长到14个;日本由10个下降到9个;韩国由8个最高增加到10个,而后降回到8个。从进口中心性看,中国有效进口贸易伙伴由8个上升至27个;日本由18个下降到16个;韩国由7个增加到10个。可见,中国制造业出口中心性由显著劣势转变为突出优势;进口中心性优势加强。日本出口中心性由优势转变为劣势;进口中心性优势削弱。韩国出口中心性劣势、进口中心性优势均有所加强(表2)。

表2 2000—2014年中日韩三国制造业全球网络优势

2.网络强度

从出口强度看,中国由1.06增长至3.70;日本由2.30下降到1.21;韩国由0.75上升到0.92。从进口强度看,中国由0.63增长到1.61;日本由1.23下降到1.02;韩国由0.62上升到0.68。可以看出,中日韩三国制造业均拥有明显的网络强度优势,出口强度优势尤为突出。其中,中韩两国网络强度有所提升,中国出口强度拥有全球第1的绝对优势。

3.网络自由度

从贸易有效性看,中国由5.77增长至18.82;日本由12.16下降到10.32;韩国由5.50上升到5.58。从贸易限制性看,中国由0.21下降到0.13;日本由0.17上升到0.19,而后降回至0.17;韩国由0.25下降到0.22。可见,中国制造业网络自由度由劣势转变为优势;日本优势削弱;韩国处于明显劣势。

中日韩三国制造业全球网络优势及其演化比较显示:2000年,中国进口中心性和网络强度具有优势,出口中心性、网络自由度均处于劣势;韩国全球网络表现与中国较为相似;日本除贸易限制性以外,呈现出全面且较为显著的全球网络优势。2014年,中国显示出全面且十分突出的全球网络优势;日本除出口中心性呈劣势以外,仍处于网络优势地位;韩国进口中心性和网络强度存在优势,出口中心性和网络自由度处于劣势地位。

可见,中国已经成为三国中全球网络优势最强的国家;日本网络优势则全面削弱;韩国在三国中处于劣势地位。值得注意的是,中日韩三国制造业贸易规模在全球位于前列,拥有较强的网络强度优势。然而,东亚区域经济一体化程度较低,阻碍了三国网络自由度表现的提升。尽管如此,中国作为全球最大的制造业生产国和贸易国,受区域贸易自由化限制较小;日韩尤其韩国影响较大。

从中日韩三国不同技术行业全球网络优势看:

(1)高技术行业。2000年,中韩两国进口中心性、网络强度具有优势,出口中心性、贸易限制性处于劣势。除贸易限制性外,日本拥有显著的网络优势;2014年,中国拥有全面的全球网络优势,出口网络处于绝对优势;日本网络优势全面削弱,出口中心性、贸易限制性呈现明显劣势;韩国在三国中处于劣势,出口中心性劣势最为突出。

(2)中技术行业。2000年,除贸易限制性外,中国其他网络表现均为优势;日韩两国除出口中心性以外,其他网络表现总体上存在优势。2014年,中国全球网络优势更强,出口网络存在绝对优势;日本网络优势快速削弱,在三国中处于劣势;韩国网络表现总体上有所提升,但出口中心性劣势扩大。

(3)低技术行业。2000年,中国拥有显著的全球网络优势,出口强度存在绝对优势;日韩两国总体处于劣势,贸易限制性劣势最为显著。2014年,中国总体上仍拥有全球网络优势,但出口中心性由优势转变为劣势;日本除出口中心性劣势加强以外,其他网络表现均有所提升;韩国在三国中处于明显劣势,出口中心性、网络自由度劣势尤为突出。

可见,中国总体上表现出显著的全球网络优势,高技术行业尤为突出。日本高、中技术行业全球网络优势明显削弱;低技术行业总体上由劣势转变为优势。韩国高、低技术行业呈现相对劣势;中技术行业总体上由劣势转变为优势。

4.全球竞争优势

将2000—2014年中日韩三国制造业全球市场优势、全球位置优势和全球网络优势结合起来(表3),可以得出:中日韩三国制造业均拥有较为显著的全球市场优势,中国优势最为突出。日本拥有全球位置优势,中韩存在劣势。三国在全球进口网络中均拥有全面优势,出口强度优势十分显著,同时,日韩两国出口中心性显示出全面劣势。因此,中日两国制造业拥有显著的全球竞争优势。并且,中国全球竞争优势总体上已经赶超日本,成为三国中竞争优势最强的国家。日本全球竞争优势呈全面且显著削弱趋势⑦。韩国在三国中全球竞争优势最弱,位置和网络自由度劣势尤为突出。

表3 2000—2014年中日韩三国全球竞争优势比较

四、结论及建议

本文基于新贸易核算框架,结合社会网络方法,对2000—2014年中日韩三国制造业真实贸易规模和全球竞争优势进行考察,得出以下结论:第一,中日韩三国制造业真实贸易规模均被明显高估,中国进口被高估比例最大;韩国出口被高估比例最大。第二,三国均具有全球市场优势,中国优势由最弱变为最强;日本优势由最强变为最弱。第三,日本拥有显著的全球位置优势,但优势不断削弱;中韩两国处于劣势。中国劣势削弱;韩国劣势加强。第四,中日两国拥有全球网络优势,中国在三国中全球网络优势最强;日本优势削弱;韩国处于相对劣势。总的来看,中国制造业已经拥有全面且显著的全球竞争优势。其中,高技术行业不仅全球市场优势、全球网络优势快速增强,全球分工位置也有所提升。日本虽然仍存在全球竞争优势,但其优势全面削弱,并被中国赶超;韩国全球竞争优势在三国中最弱。

通过全面考察和比较中日韩三国制造业的全球竞争优势,可以得出提升中国制造业全球竞争优势的政策建议:第一,中国应通过行业政策引导,进一步扩大高技术行业生产及出口规模,提高其出口竞争力和全球市场优势。第二,加大各行业尤其高技术行业核心零部件等高附加值中间产品的研发力度,有效提升其出口收益能力和全球分工位置;第三,加强和深化中日韩三国的分工合作,消除区域贸易壁垒,加快推进东亚地区贸易自由化,促进中日韩三国及东亚地区在全球竞争中的优势。

注释:

①制造业增加值数据来源于世界银行,中国数据始于2004年;贸易数额来源于WTO。

②为方便区分,文中将传统贸易核算框架下海关统计的出口数据统称为“总出口”,将新贸易核算框架下分解总出口得到的增加值出口数据统称为“出口”。

③由于WIOD全球投入产出数据最新为2014年,因此,本文采用新贸易核算框架测算各国制造业出口与产值比重的时间区间为2000—2014年。

④2007、2008年,中国MAI指数分别超过韩国、日本;此后又被两国超过;2011年超过日本;2014年超过韩国。

⑤借鉴OECD双边贸易数据库行业及终端用途的分类标准(BTDIxE),本文根据研发强度将制造业分为高技术、中技术和低技术行业。高技术行业包括基础药剂及药品、计算机/电子和光学、电气设备、机械设备、汽车/拖车交通运输设备、其他交通运输设备;中技术行业包括焦炭与精炼石油制品、化学与化工制品、橡胶和塑料制品、其他非金属矿产制品、基本金属制品、金属制品;低技术行业包括食品/饮料和烟草制品、纺织品/服装及皮革制品、木材/软木及编织制品、纸浆/纸制品、印刷/复制品、家具和其他制造业。

⑥日本2013年高技术行业,2013—2014年中技术行业PAI指数为负。

⑦日本低技术行业总体全球网络表现明显提升。