数字化迭代对业财融合的影响机制及案例检验

2022-04-29葛欣云胡永铨

葛欣云 胡永铨

摘要:随着数字化迭代升级,智能化、移动互联网、云计算等技术应用不断深入,业财融合成为管理会计和企业长远发展的现实需求与必然趋势。目前,企业业财融合应用参差不齐,且数字化迭代速度明显大于业财融合应用速度。基于此,从业财融合的内涵出发,运用扎根理论法和单案例分析法,以苏宁易购为例,分析业财融合机制在数字化迭代背景下如何帮助新零售行业实现“两点一线”的最终目标。

关键词:业财融合;数字化迭代;新零售;扎根理论;苏宁易购

0 引言

数字化迭代背景下,信息与技术的更新速度不断加快,用户的需求呈现多样化和个性化趋势。在这个数据不断涌现的时代,信息是否及时有效利用直接决定企业能否抢占市场先机,而财务部门掌握着数据的出入。因此,企业和社会对财务部门提出了更高要求,打破财务会计与管理会计分家、财务部门与业务部门信息流断裂的局面刻不容缓,亟须建立更高效的业财融合模式。

互联网背景下,企业各层级之间关系更加密切,岗位轮换制和企业人才培养机制不断完善,企业管理趋于扁平化,岗位分工也更富弹性。通过业财融合,可以加快信息的交流互通,提高企业的运行效率和风险管控能力,及时弥补业务中存在的薄弱环节。

目前,业财融合模式在国内应用的实际情况参差不齐,只有极少数企业取得较好效果。而在学术研究方面,对数字化迭代尚无明确定义,论述业财融合和新零售行业二者关系的研究也存在不足。

1 文献综述

1.1 业财融合的概念及内涵

业财融合是财务部门和业务部门针对企业的战略计划和运营目标,通过对业务流、资金流、信息流等流程的改造升级和信息共享,将财务岗位延伸到业务前端,使财务部门对企业的整个业务流程起到全面监督和控制作用,为决策层提供实时、可靠的数据和信息,从而调整组织架构、重塑业务流程,最终提升企业核心竞争力。花双莲和王英[1]认为,业财融合是通过控制业务流、资金流、信息流和利益相关者流,完善利益相关者数据信息,从而对企业供、产、销做到合理控制。冷继波和杨舒惠[2]发现,业财融合是通过全面预测、营运资本、筹资投资、业绩评价、EVA/BSC来精准制定营销方案。田高良等[3]认为,业财融合是战略决策、运营支持二者循环的融合。孙刚[4]认为,业财融合需要财务管理人员实现专业素养与其他综合素质提升。陆兴凤[5]认为,业财融合是通过实现“四流”同步,使财务全面渗入业务,实现数据自动采集、处理和输出等业财一体化的信息处理流程。张翼飞和郭永清[6]认为,业财融合提高了员工技能、经营效率和产品服务质量,并最终带来财务业绩的提升。要实现业财融合,需要各个方面的加强。杨宇华[7]认为,业财融合是数字经济时代财务管理转型升级的利器,有助于企业平稳运行。王梦媛[8]发现,“互联网+”为业财融合进程的推进提供了海量数据,使个性化、精准化服务有了依据。Tang Kai[9]发现,企业业务和财务通过建立财务共享服务中心、实施流程再造、强化财务管理体系、建立业务与财务的整合团队、建立有效的沟通渠道促进融合。Zhang Yingqin和Yan Yingying [10]认为,业财一体化作为金融功能转型升级的重要体现,促进了企业竞争优势的形成和价值创造。

1.2 新零售的概念及内涵

新零售是在“互联网+”背景下,运用大数据等新型互联网技术对商品的生产、流通与销售过程进行无边界化管理,加快流通速度,以深度融合线上、线下渠道的形式提供让消费者满意的产品或服务。杨坚争等[11]认为,新零售是利用新型互联网技术和思维对传统零售方式的升级再造,通过无边界、全渠道等形式在最短时间内让消费者获取满意的产品或服务。鄢章华和刘蕾[12]认为,新零售从消费者(体验)角度,以线上与线下融合的形式,获取全方位数据,提升零售效率。狄蓉等[13]发现,新零售可总结为“线上+线下+物流”,其核心是以消费者为中心,对商品和服务的全面升级改造。陆兴凤[5]认为,新零售的核心竞争力是信息化系统,大量信息和数据涌入有助于推进业财融合,实现个性化定制。郑贵华和李呵莉[14]认为,新零售是通过互联网、大数据技术将生产企业与线上线下消费者紧密联系在一起,使消费者与生产商实现信息直接对接。

1.3 数字化迭代的概念及内涵

数字化迭代的本质是一种以用户体验为核心,以技术进步为驱动的内生机制。企业通过灵活运用大数据、人工智能、虚拟现实等各种信息技术,完善企业的业务模式和各项业务流程;同时,基于数据驱动业务的运行,及时了解消费者需求并提供令消费者满意的服务,以此提升业务运行效率,为企业创造新的价值。

2 研究设计

2.1 数字化迭代下业财融合的优势

数字化迭代强化了新的数据基础,通过引入远程协作、虚拟现实等技术,构建新的数据框架和新的生态系统,这些与传统财务会计格格不入。传统财务会计自身在业务信息和财务数据上的缺陷使之不再适应数字化迭代的背景,管理会计的重要性与优势由此显露出来。

2.1.1 精细化数据颗粒

传统财务信息是在六大会计要素下设会计科目与账户来进行核算与监督,其运行程序单一、灵活性差,对各项要素的界定范围也比较宽泛,数据颗粒较大。而管理会计能通过提高数据颗粒精细化管理水平,利用大数据相关技术进一步优化各项管理活动和业务活动,为企业战略蓝图确定、营销方案制订、投资规划提供精准信息支持,不断增强企业的增值服务能力。

2.1.2 个性化用户需求

在互联网背景下,用户需求呈现个性化、多样化发展趋势,传统财务会计单一、片面的信息维度,以及自身存在的无法避免的缺陷,已越来越不能适应时代的发展,无法帮助企业做出有价值的战略决策。而在数字化迭代模式下,业财融合通过财务部门与业务部门之间的密切交流,使企业可以多维度分析用户信息,针对不同年龄段、不同地区的用户进行建模,从而提供令用户满意的服务。

2.1.3 高效化信息获取

在数字化迭代背景下,几乎每一秒都有大量信息涌入,而信息的价值与其及时性、高效性和准确性成正比,信息传递不及时会直接影响决策的质量和效率。通过管理会计对数据的筛选整合,可实现财务部门与业务部门之间信息无障碍传递与交流,进而增强企业竞争力,提高企业管理水平。

2.2 数字化迭代下业财融合的应用

在数字化迭代背景下,业财融合机制给新零售行业的发展带来了机遇与挑战。在新零售发展中,信息化系统是核心竞争力。基于大数据的新零售使消费者信息与生产商之间有了直接的对接关系,有利于实现消费者需求个性化。而业财融合与新零售有着共同目标——满足用户个性化需求,实现企业利益最大化。

2.3 流程分析

运用大数据获取信息,对数据进行分析和处理,利用新型业财融合信息化系统,业务上对商品采购、销售等方面进行实时管理,财务上同步做好资金、预算和费用方面的管控,推进业财融合机制的运行和完善。

2.4 模型研究

智能化、移动互联网、云计算等技术的应用极大地加速了业财融合的进程,不仅为财务部门提供了大量准确的信息,促进了组织人才的进步和数字化能力的升级,而且弱化了财务部门原本的内部性与滞后性,将公司财务岗位延伸到业务前端。业财融合模式对数据出入口严格把关,利用数字化迭代,在原有数据基础上不断进行反馈和调整,准确定位消费者需求,优化消费者体验,达成个性化定制目标,最终实现产品与消费者信息的对接。

在数据不断涌现、反复更新的数字化迭代背景下,运用信息系统获取数据,再通过业财融合机制,业务部门在财务部门的管控下对数据进行规划、决策、执行、业绩4个方面的分析和整合,提取有效信息,并及时反馈,从而促进企业管理的高效运行,满足用户个性化需求,加速新零售的数据分析处理、个性化定制和线上线下融合。

3 案例研究过程

由于目前业财融合在新零售方面尚无成熟理论,因此,为探索数字化迭代下业财融合机制对新零售行业的影响,选取扎根理论和单案例研究为主要研究方法。

在单案例研究方法中,选取苏宁易购作为研究对象。作为国内智慧零售的领先企业,其数据相较其他新零售企业获取和研究更方便。其发展历程已成为新零售企业的一种典型化事实,且发布的公司年报中所展现的一些政策也较好地运用了业财融合的思想。

3.1 开放性编码过程

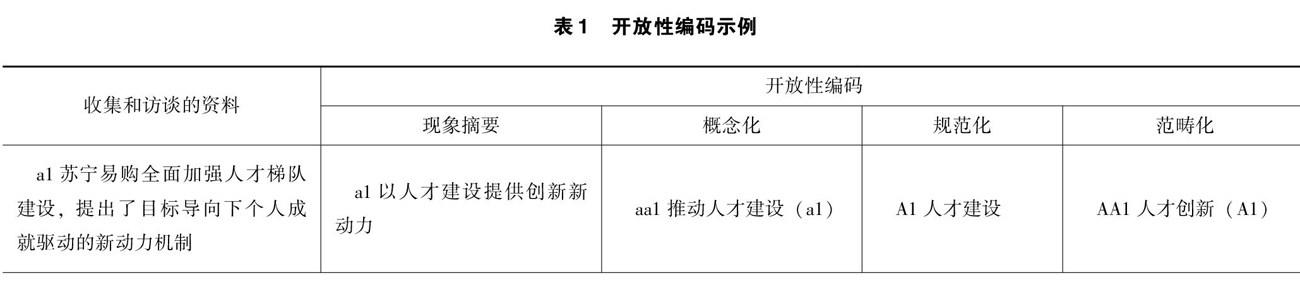

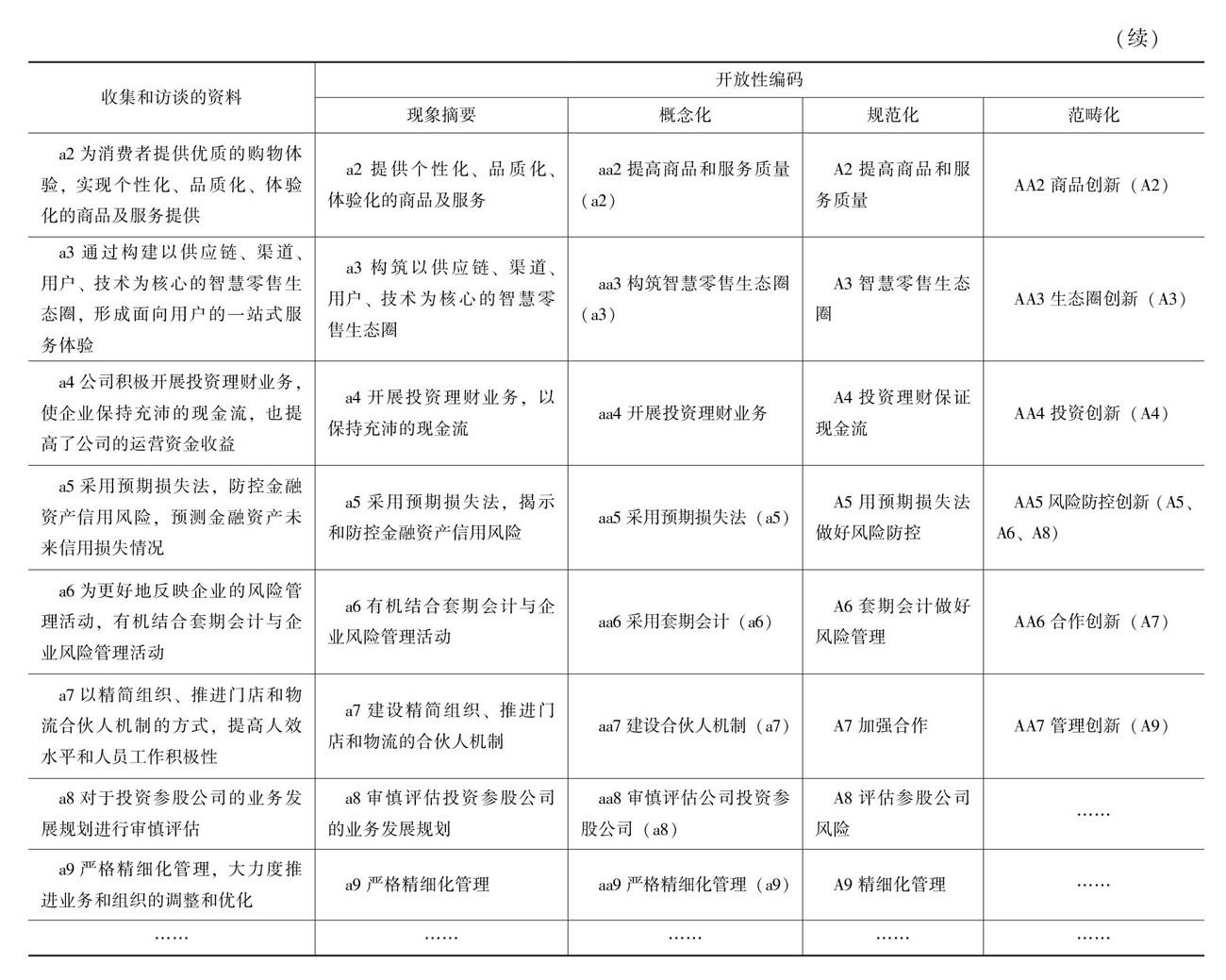

开放性编码主要是在收集完有效资料后,对其进行分析和比较,而后总结出有效信息相关概念和范畴的过程。通过归纳和分析收集到的资料,本文共总结出97个概念。在将总结出的概念相互比较后,按照概念之间的相互逻辑关系归纳为29个初始范畴。开放式编码示例见表1[15-16]。

3.2 主轴编码过程

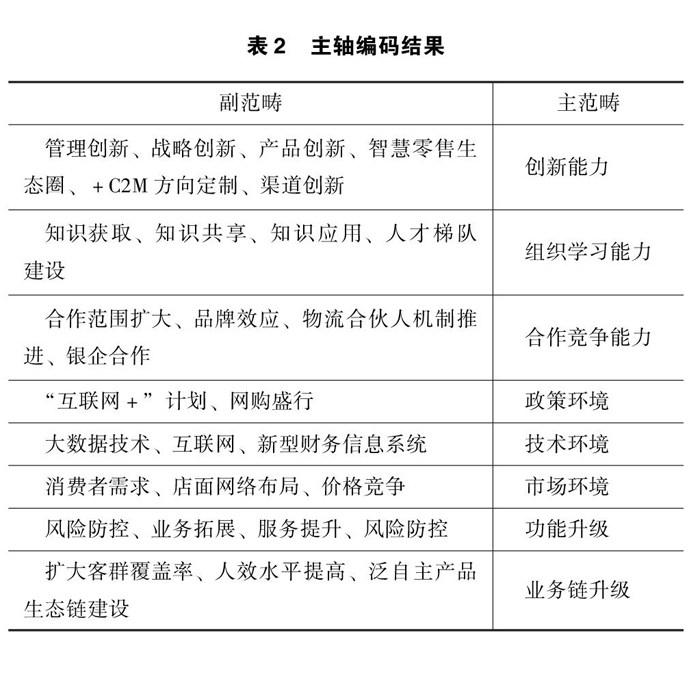

主轴编码是指在针对各个范畴的概念和内涵进行分析并查阅相关资料后,寻找各范畴之间存在的联结关系,从而在开放性编码的各个不同范畴之间建立关系。通过分析对象之间存在的因果关系、现象结果、中介条件并剖析其底层逻辑,最终将得到的29个副范畴逻辑归纳为创新能力、组织学习能力、合作竞争能力、政策环境、技术环境、市场环境、功能升级、业务链升级8个主范畴,具体见表2[15-16]。

3.3 选择性编码过程

选择性编码是指在对所有已总结的主范畴进行底层逻辑分析后,将其归集到所共有的核心范畴。其主要过程是解析和整合主范畴,将它们一一对接相关理论后,提炼核心范畴。如“政策环境”“技术环境”“市场环境”这3个主范畴,在进一步分析其底层逻辑,与各自对应的初始范畴、副范畴相互比较分析后发现,可将它们归纳为企业的外部环境。以此类推,提炼出企业核心能力、企业外部环境、业财融合企业升级这3个核心范畴,将具象化的内容抽象化,从而实现现象到理论的逐级提升,为后来的研究做出贡献。核心范畴的提取过程见图1。

4 结语

在研究方法方面,本文运用扎根理论对国内领先的智慧零售企业苏宁易购进行编码分析,探索数字化迭代背景下业财融合对新零售企业转型升级的推动作用,为后续类似问题研究奠定了基础。研究结果表明,苏宁易购能在众多新零售企业中崭露头角,是企业核心能力和外部环境共同驱动作用的结果。

数字化迭代背景下,建立富有生机与活力的新型业财融合系统迫在眉睫。苏宁易购通过运用业财融合的相关思想和理念,深入探索业务数据的全方面价值,将财务与业务融合,通过财务部门对业务各个层面的管控,对数据开展多层次、多方面的分析和研究,从而实现对财务风险的有效预测和对现存漏洞的及时发现与弥补;在降低财务风险的同时,积极开展投资理财业务,使企业拥有充沛的现金流;在对流通数据进行提取和分析后,为决策层提供及时、有效的信息,提高管理效率,有效定位用户需求,为消费者提供个性化、多样化商品与服务,从而提高运营效率,树立品牌形象,并为其他中小型新零售企业提供借鉴。

参考文献

[1]花双莲,王英.大数据背景下的管理会计信息应用[J].财会月刊,2009(3):86-95.

[2]冷继波,杨舒惠.“互联网+”背景下业财融合管理会计框架研究[J].会计之友,2019(12):19-23.

[3]田高良,高军武,高晔乔.大数据背景下业财融合的内在机理探讨[J]. 会计之友,2021(13):16-21.

[4]孙刚.大数据驱动下业财融合导向的管理会计人才培养机制创新[J].财会月刊,2021(2):88-93.

[5]陆兴凤.基于业财融合的新型财务信息化系统构建思考:以新零售为例[J].财会月刊,2018(9):98-102.

[6]张翼飞,郭永清.实施业财融合助推我国企业高质量发展:基于324家中国企业的调研分析[J].经济体制改革,2019(4):101-108.

[7]杨宇华.数字经济时代的企业财务管理转型研究[J].会计之友,2020(18):60-66.

[8]王梦媛.业财融合管理会计框架研究:基于“互联网+”背景[J].中国注册会计师,2020(1):107-110.

[9]TANG K.Research on the integration of business and finance under financial sharing mode[C].Institute of Management Science and Industrial Engineering:Proceedings of 2019 International Conference on Economic Development and Management Science(EDMS 2019),2019.

[10]ZHANGY Q,YAN Y Y.Path analysis about the integration of enterprise business and finance under the background of big data and artificial intelligence[C].Science and Engineering Research Center:Proceedings of 2018 2nd International Conference on Advances in Management Science and Engineering(AMSE 2018),2018.

[11]杨坚争,齐鹏程,王婷婷.“新零售”背景下我国传统零售企业转型升级研究[J].当代经济管理,2018,40(9):24-31.

[12]鄢章华,刘蕾.“新零售”的概念、研究框架与发展趋势[J].中国流通经济,2017,31(10):12-19.

[13]狄蓉,焦玥,赵袁军.新零售背景下零售企业供应链整合创新机制[J].企业经济,2019(8):60-67.

[14]郑贵华,李呵莉.实体零售业转型“新零售”过程中的问题及对策研究[J].经济论坛,2017(5):72-75.

[15]张建军,赵启兰.新零售驱动下流通供应链商业模式转型升级研究[J].商业经济与管理,2018(11):5-15.

[16]胡永铨,齐亚峰.网络经济下传统商贸流通平台升级研究[J].浙江工商大学学报,2016(5):78-86.

收稿日期:2022-01-03

作者简介:

葛欣云,女,2002年生,本科在读,主要研究方向:财务管理理论与实务。

胡永铨,男,1965年生,硕士研究生,副教授,研究员,主要研究方向:技术创新理论。