智能财务背景下管理会计课程教学创新研究

2022-04-29吴晓芬黄雅宁

吴晓芬 黄雅宁

摘要:智能财务时代对财会人才素质和能力提出了新要求。课程改革创新是高等教育适应时代需求的重要抓手。以福建省一流本科课程管理会计为案例,梳理了管理会计课程教学实践中“教师为主导与学生为中心之间的矛盾”及“智能财务时代人才新要求与传统教学内容之间的矛盾”两大痛点。针对问题,通过重构教学内容、创新教学实施、完善教学评价等途径,打造基于慕课的教学改革创新。通过教学实践效果的对比,验证教学创新改革的有效性,从课程层面为构建智能财务背景下的财会类课程教学新生态提供参考和启示。

关键词:管理会计;课程改革创新;智能财务

0 引言

近年来,以“大智移云物区”为代表的新一代信息科学和数据技术迅猛发展,所带来的智能化时代势必引起现行人才市场对于财务人员素质要求的改变。通晓财会专业知识和经济管理规律、兼备技术创新能力和数据分析能力的智能财务人才缺口日益扩大[1-2]。在此背景下,高校对传统的财会类课程教学进行改革创新,培养出适应时代发展、社会需求的人才,成为必然选择。本文以2021年福建省一流本科课程管理会计为例,探讨在原课程体系的基础上加入智能决策建模模块,从教学理念与目标、教学内容、教学实施、考核评价及教学效果等维度具体呈现课程的教学创新设计思路,希望能从课程层面推动并实现智能财务背景下应用型人才培养目标。

1 课程概述及教学效果的痛点梳理

管理会计作为财会类专业一门重要的基础课,对学生财务思维素质的培养起着重要作用。该课程一般开设在大学二年级,该阶段学生呈现既对专业课有求知欲,又受课程抽象性影响,对课程学习有一定畏难情绪的特点。为此,有必要对课程教学过程中出现的痛点进行充分分析,以此为基础提升教学效果。经过多轮教学实践和充分调研,总结出管理会计课程教学创新要解决的两大痛点。

1.1 解决教师为主导与学生为中心的矛盾

管理会计教学内容具有较强的纯理论性特征,学生容易出现对理论缺乏深入理解、知识割裂化、实践应用困难等问题。在学时有限的情况下,传统教学下教师只能采取多讲授的方式,其结果是课堂上学生参与度低,师生互动少,难以调动学生学习热情。因此,课程教学创新首先要解决的问题是如何充分调动学生学习的能动性,从原来的以教师为主导过渡到以学生为中心。

1.2 解决智能化时代人才新要求与传统教学内容的矛盾

智能化时代对财会人才所具备的知识技能提出了新要求,传统的管理会计教学内容往往以统一的教材为基础,课程内容相对陈旧。因此,本课程教学创新探索将传统课程内容与计算机数据处理技术融合,提高学生学习的挑战度和就业的适应性,通过提升学生学习的获得感改善畏难、抵触等消极学习情绪。

2 重构教学内容

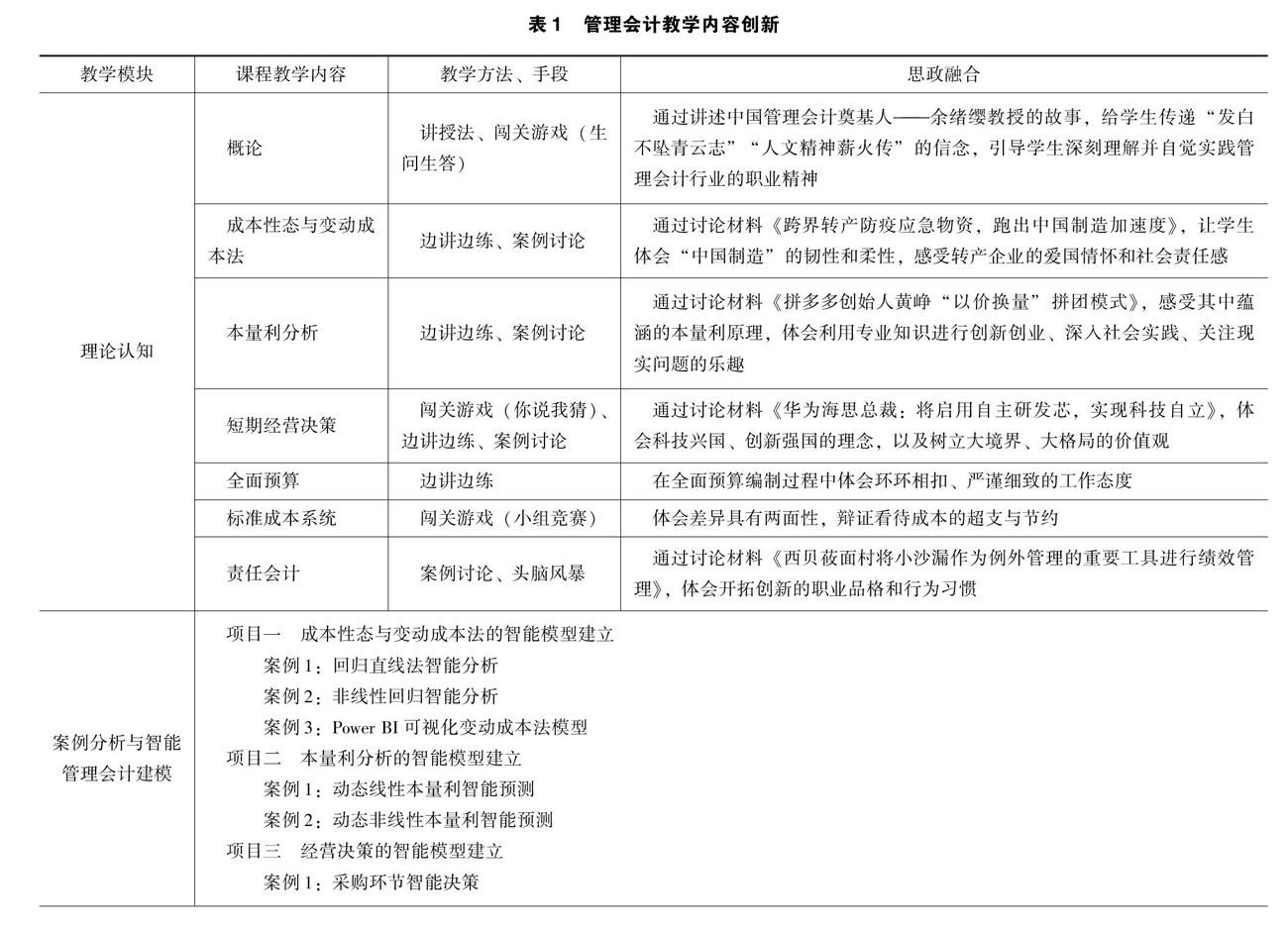

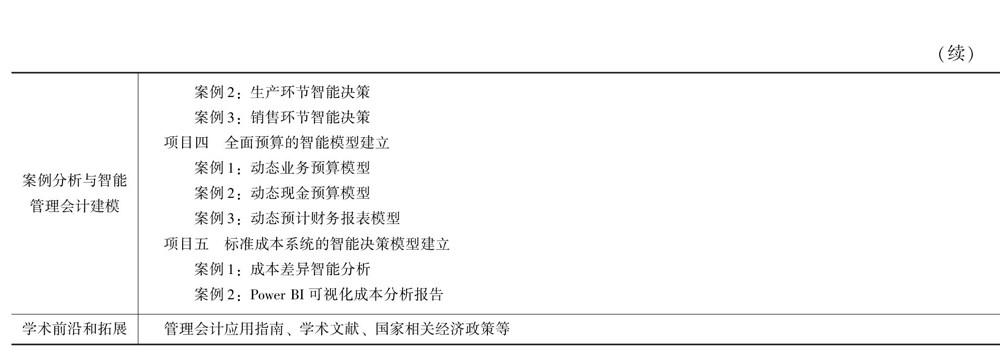

针对上述痛点,福建农林大学金山学院从2019年起开展了管理会计课程的教学改革创新工作。课程改革以OBE(Outcome-Based Education,成果导向教育)教学理念为指导,结合金山学院应用型人才的办学定位,以及明确智能化财务人才发展方向的前提下,对管理会计课程教学内容进行了分层设计。课程内容包括理论认知、案例分析与智能管理会计建模、学术前沿和拓展三大模块。

“理论认知”模块为“枝干”,以传统管理会计教学内容为主。同时,为了对接智能化时代对财会人才的技能需求,本课程的教师团队录制了《智能管理会计建模》视频,以理论认知点为基础,结合典型案例和计算机数据处理技术,打通学生理论与实践的壁垒。“案例分析与智能管理会计建模”为教学内容的“枝丫”,日常教学以“枝干”和“枝丫”为主,保障基础教学。另外,在教学内容中会增加一些拓展资源,供学生开展个性化学习,如反映当前管理会计理论和实践发展前沿的文献、政策文件等。学术前沿和拓展为“枝叶”,满足学生高阶性学习需求。具体教学内容见表1。

3 革新教学实施

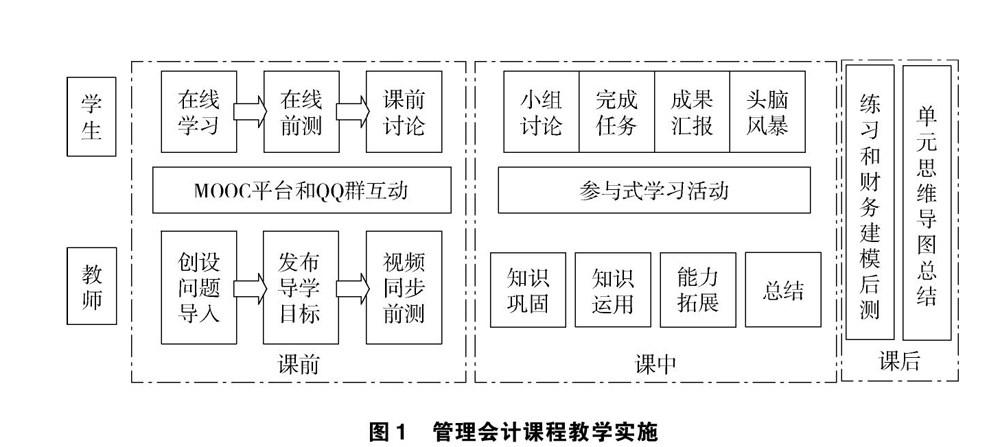

根据课程教学内容的分层设计,教学实施的基本思路是将“枝干”——“理论认知”前移到线上环节完成,课中着重进行“枝丫”——“案例分析与智能管理会计建模”的应用实践,“枝叶”——“学术前沿和拓展”则放在课后满足高层次学习需要。在具体教学实施中引入BOPPPS教学结构,形成“3+1+2”的混合式教学模式。BOPPPS将整个教学过程分为6个环节,分别是导入(Bridge-in)、目标(Objective)、前测(Pre-assessment)、参与式学习(Participatory Learning)、后测(Post-assessment)、总结(Summary)[3]。具体组织实施情况如下:

3.1 课前:课堂导入+思维导学目标+慕课堂前测

针对学生反馈的线上视频看后就忘、抓不住重点的问题,教师在课前就以思维导图的形式先归纳线上学习视频知识点及重难点,以学习任务单的方式发布在QQ群,让学生带着任务进行学习和思考。

学生在SPOC平台上观看视频,完成课前导入,同时教师通过慕课堂(MOOC)推送视频同步练习进行前测。前测的设计倾向于概念性和基础性知识,目的在于了解学生学习视频的情况。

教师利用SPOC后台数据对学生线上学习过程中出现的问题、学习进度等及时进行跟踪,在QQ群为学生线上学习提供实时的难点答疑,进而对线下课堂教学内容的重点、难点和详略进行调整。

3.2 课中:参与式教学

每次课上,教师向学生明确本节课具体、可衡量的学习目标。根据课前学生学习反馈情况,展示和回答课前学习中普遍存在的疑难问题并梳理重要知识点,借助小组讨论、微型案例分析、背对背、边学边练等多种参与式学习方法,让学生在课堂上动起来,推动学生的知识迁移和运用。例如,在“成本性态”这一章教学中,通过创设“小王同学开牛肉面馆”的虚拟案例进行模拟情境闯关训练;讲授“自制与外购决策”这一节内容时,引入“华为芯片被禁”的现实案例,开展小组讨论活动,并在讨论引导中融入科技兴国的思政元素。

3.3 课后:后测+总结

课后,学生在SPOC平台完成后测题,不同于前测,后测着重了解学生学习成效,以及是否达到预期教学目标,教师通过QQ群督学及互动答疑。

每单元结束,教师引导学生自行归纳,提炼知识点;学生以学习小组为单位,完成单元小结思维导图;教师点评并从中挑选5个优秀作品,在下次课课间由学生推选2个最优作品,发布到SPOC讨论区,供学生学习和复习。

学生完成同步实训练习,实现理论知识与实训的相互衔接,增强知识的实践应用能力。

具体流程见图1。

4 完善考核评价

依照OBE理念,管理会计课程考核立足于学生特点和学习基础,采取“自评、互评和教师评价相结合,线上线下学习过程性评价相结合”的多元化考核评价方式,并在教学改革尝试中不断优化各组成部分的分值比例。其中,过程性考核力求覆盖学生全部学习过程,课程考核标准见表2。

5 教学创新

5.1 “理论+案例+模型+拓展”四位一体的教学内容体系

在教学内容上,本课程按照“枝干+枝丫+枝叶”进行了分层设计,“理论认知”为“枝干”,“案例分析与智能管理会计建模”为“枝丫”,“学术前沿和拓展”为“枝叶”。通过导入案例,将理论方法与案例紧密结合,所使用案例鲜活、有趣,思政元素丰富,在增强学生专业学习兴趣的同时,实现价值引领;通过Excel财务决策模型设计,将理论方法与计算机数据处理技术紧密结合。“理论与方法讲解——案例实际应用——Excel财务模型设计——学术前沿和拓展”四位一体的教学内容体系相互配合,既提升学生基本理论素养,又培养其分析问题和实践应用的能力,对新文科背景下学科交叉融合与创新进行探索。

5.2 BOPPPS结构下“ 3+1+2”混合式教学模式

在教学模式和教学组织上,本课程采用线上线下混合式教学模式,并在教学过程组织中引入BOPPPS教学结构,将“导入+目标+前测”“参与式学习”“后测和总结”按照课前、课中、课后的顺序衔接起来[4]。初阶课前线上学习知识;中阶线下课堂练能力,通过严谨的教学设计、全面的课堂互动唤醒学生的求知欲;高阶课后结合实训、同伴小组活动,推动学生反思质疑、创新知。

5.3 课前和课后思维导图工具的联合使用

在教学手段和方法上,本课程在混合式教学的课前和课后环节都引入思维导图工具,将琐碎的知识化零为整。课前思维导图以强化学习成果为目的,告知学生要学什么,逐步引导学生完成自主式学习;课后阶段性思维导图小结则结合协作式学习,有效促进学生之间进行资源共享、互动交流,培养学生思考和反思及团队协作能力。

6 教学实践效果

管理会计课程教学创新改革运行已有3轮,得到了学生和同行老师的一致认可。学生评教分数保持在93分以上的优秀水平。同行老师评价教学内容充实有趣,教学互动效果好,学生参与度高,课堂氛围活跃。

从课程期末成绩统计结果看,平均分从实施前的72.56分提高到实施后80分以上,各成绩段分布率基本呈现正态分布,优秀率有较明显提升,不及格率也显著降低。

同时,课程团队在每学期教学结束后会对授课学生进行问卷调查。其中,对教学资源和方式满意度问卷采用 5 点计分法:每个题目由高到低分别为非常满意(5 分)、比较满意(4 分)、不确定(3 分)、比较不符合(2 分)、非常不满意(1 分)。参与调查的学生对应用能力提升、现有教学资源、课程内容质量、师生互动情况满意度平均值均在 4 分以上,反映出多数受访学生对本课程教学创新总体满意度较高,见表3。

7 结语

智能财务时代对财务人才的培养提出了重大挑战。作为财会专业基础课,管理会计课程学习的质量直接影响其他专业课的理论基础和思维方式的训练[5]。为解决教学实践中的痛点问题,本文结合金山学院应用型人才的办学定位,开展了“理论+案例+模型+拓展”四位一体的教学内容体系、BOPPPS结构下“3+1+2”的混合式教学模式、课前课后思维导图工具的联合使用等多角度、多途径的教学创新,从不断提升学生学习的舒适度、满意度和获得感角度入手,提升课程教学效果,顺应智能财务人才培养的新要求。

参考文献

[1]陈俊,董望.智能财务人才培养与浙江大学的探索[J].财会月刊,2021(14):23-30.

[2]傅元略.智慧会计:财务机器人与会计变革[J].辽宁大学学报(哲学社会科学版),2019,47(1):68-78.

[3]郑燕林,马芸.基于BOPPPS模型的在线参与式教学实践[J].高教探索,2021 (10):5-9.

[4]李雪竹.基于BOPPPS模型下的高等数学微课教学设计:以“二重积分的概念”为例[J].渤海大学学报(自然科学版),2021,42(2):140-144.

[5]宫义飞,李佳玲,李沛樾,等.智能财务时代下管理型会计人才培养路径选择[J].会计之友,2020(16):44-50.

收稿日期:2022-03-19

作者简介:

吴晓芬,女,1983年生,硕士研究生,副教授,主要研究方向:公司财务。

黄雅宁,女,1981年生,硕士研究生,讲师,主要研究方向:国际贸易与金融。