国外金融服务投入对制造业出口比较优势的影响

——基于2000-2014年全球投入产出数据(WIOD)的实证分析

2022-04-27史作杰齐天翔陈雨珩

史作杰 齐天翔 陈雨珩

1 引 言

提升制造业核心竞争力,推进制造业强国建设,是党中央对制造业高质量发展战略实施的必然要求。在全球价值链生产分工的背景下,一国制造业核心竞争力势必体现为制造业出口比较优势(Liu等,2020[1])。依据“十四五”规划和2035年远景目标纲要的精神,制造业竞争力的提升,离不开先进制造业和现代服务业深度融合。在此背景下,探讨服务业尤其金融服务与制造业出口关系的研究具有现实意义。

金融服务与制造业出口关系的研究一直是学界研究的热点。一方面,从国际贸易理论看,尽管早期的分析框架缺失了“金融”的角色,但随着贸易和金融的日益融合,国际贸易理论的新发展认为一国金融发展和要素禀赋、技术水平和规模经济等传统比较优势来源一样,甚至发挥更强的决定国家间制造业贸易模式的作用(Baldwin,1989[2];Kletzer和 Bardhan,1987[3]; Beck,2002[4]、2003[5];Manova,2008[6];Manova等 ,2015[7])。其代表性机制是金融发展能有效解决信贷约束问题,金融发展水平越高的国家在外部融资依赖度高的行业出口的更多(Manova,2008[6],2013[8])。

另一方面,一些文献在生产性服务投入和生产性服务贸易的框架下分析了金融服务与制造业出口的关系。刘斌等(2016)[9]、吕云龙和吕越(2017)[10]、刘维刚和倪红福(2018)[11]从制造业服务化,宣烨和陈启斐(2017)[12]从生产性服务品进口,Arnold等(2011)[13]和张艳等(2013)[14]从服务贸易自由化角度多个方面,考察了国外金融服务通过促进技术创新、增加成本优势和提高制造业生产率从而对制造业表现产生的正向积极影响。

近来,在当前我国扩大金融开放的背景下,一些学者开始从金融引进来和金融走出去的双向视角分析国外金融服务对制造业出口竞争力的提升作用。陈明等(2021)[15]认为通过金融引进来的高端金融服务要素提升了制造业出口产品质量升级,且作用大于金融走出的影响。诸竹君等(2018)[16]发现外资银行进入能产生制造业加成率效应,并对那些行业外部融资依赖度高的制造业竞争力提升作用更大。金融引进来还能通过给国内制造业引入更多金融服务渠道和提升金融服务效率,促进制造业技术创新(武力超等,2019[17]);金融引进来的优质金融产品和服务,也能为出口企业进行更高技术复杂度的生产活动提供便利(齐俊妍和向柑霖,2020[18]),从而有利于提升制造业出口比较优势。

这些研究虽然为引入国外金融服务提升本国制造业出口比较优势,提供了中国和跨国层面的经验证据,但缺乏对引入的国外金融服务投入的精确测量。国外金融服务投入能否促进一国制造业出口比较优势的关键是,这些国外金融带给企业的外部资金,是否被真正用到企业发展的创新、投资与增长上。那么,有没有一种区分或度量国外金融服务被真正用于制造业生产而不是被用于投机的方法?本文基于全球价值链生产分工背景,采用增加值核算方法,测算出“内含在一国制造业最终品中的国外金融服务增加值”,作为被企业生产实实在在使用的国外金融服务投入的代理变量,并进一步考察这种国外金融服务投入与制造业出口比较优势之间的关系。

本文的主要贡献是:(1)理论层面。现有研究多是在生产性服务投入的框架下分析金融服务投入对制造业的影响,鲜有专门对金融服务投入尤其是国外金融服务投入对制造业出口影响的分析;同时,虽然一些文献专门研究了国外金融服务对制造业出口的影响,但仍未见有对制造业出口比较优势的研究。本文从专门的国外金融服务投入出发,考察其对制造业出口比较优势的影响机理,有助于拓展丰富有关生产性服务投入及其金融服务本身对制造业影响领域的研究。(2)实证层面。本文基于Liu等(2020)[1]从全球价值链增加值视角提出一个专门测算国外金融服务投入指标,有助于对一国使用的国外高端金融服务要素进行更为准确的衡量。同时,本文基于增加值核算方法,利用2000-2014年全球投入产出数据测算出制造业出口比较优势新RCA指数,相比传统RCA指标,更有利于提高研究结论可靠性。此外,本文还进一步考察了不同的外部融资依赖度和金融发展特征对国外金融服务投入促进制造业出口比较优势的调节作用,有助于更为全面理解国外金融服务投入对制造业出口比较优势。这为我国推进金融开放,吸引更多优质国外金融服务投入提升自身制造业国际竞争力;同时也为我国对外输出金融服务能有利于贸易伙伴国的制造业发展,促进一带一路战略、RCEP区域自贸协定的金融开放合作发展提供一定的参考意义。

2 文献综述与研究假说

与本文研究紧密相关的文献主要有三支:一是从制造业投入服务化、生产性服务进口考察国外金融服务投入对制造业表现的影响;二是考察国外金融服务通过缓解融资约束对制造业比较优势的影响研究;三是考察国内金融发展对制造业比较优势的影响研究。

2.1 制造业投入服务化、生产性服务进口与制造业表现

现代制造业生产活动中包含的服务投入比重在不断增长,“制造业服务化”是全球价值链背景下制造业生产的主要特点,也是未来制造业转型升级的关键推动力。已有研究强调制造业所需要的服务投入的质量和水平越高对制造部门的表现越有积极影响,主要是针对出口竞争力(刘斌等,2016[9];吕云龙和吕越,2017[10])、企业技术进步(宣烨和陈启斐,2017[12];刘维刚和倪红福,2018[11])以及制造业价值链分工地位(罗军,2018[19];杜运苏和彭冬冬,2019[20])和制造业生产率(吕越等,2017)[21]。

这些研究均涉及了金融服务投入对制造业的正向影响,并认为金融服务投入对制造业表现的促进作用渠道是:一方面,主要集中在缓解企业的融资约束的正向作用上,一是减少了交易成本、提高企业的生产效率,二是通过资金支持促进企业技术创新和研发活动(刘斌等2016[9];罗军,2018[19]);三是良好的金融制度能缓解企业创新的资金约束,支持企业开展创新活动(杜运苏和彭冬冬,2019[20])。另一方面,金融业较高的人力资本和技术含量通过溢出效应提升了制造业的国际竞争力(吕云龙和吕越,2017[10])。

其中,部分研究明确提到国外金融服务投入对制造业的影响。吕云龙和吕越(2017)[10]发现不区分服务投入来源地,金融服务投入能显著提高对制造业的国际竞争力的影响;区分服务投入来源地后,发现离岸服务外包也能显著提高制造业的国际竞争力。宣烨和陈启斐(2017)[12]认为金融服务品的进口复杂度对高科技行业的创新能力提升作用最强。刘维刚和倪红福(2018)[11]认为对企业技术进步的作用上,金融服务业的服务化效应显著为正;民营企业和部分出口企业的技术进步,对国外服务化的影响更为敏感,间接证明国外金融服务投入能促进企业技术创新。在国外金融服务投入对制造业的影响机制分析上,宣烨和陈启斐(2017)[12]认为创新是高风险投资行为,高科技行业的创新需要大量资金,当国内金融体系规避投资风险或无法为该类活动提供融资时,通过与国外高科技企业合作而产生的直接或间接金融服务进口,能有效提高企业创新效率,从而增强高科技行业的竞争力。

由此得到假说1:国外金融服务投入对制造业出口比较优势有正向促进作用。

2.2 国外金融服务、融资约束与制造业出口比较优势

国外金融服务对制造业出口比较优势的影响,不仅能通过提升国内金融服务的效率来间接缓解融资约束,还能直接缓解融资约束问题,从而提升制造业国际竞争力。

第一、通过提升国内金融服务的效率来间接缓解融资约束。国外金融服务进入一国的方式主要是“商业存在”(FDI形式)和“跨境提供”的模式。从“商业存在”模式看,国外金融机构的进入,一是能直接给当地市场带来新的和更好的金融技术、管理方式、培训过程和产品;二是能间接促进国内金融市场竞争,通过对利润和成本等施加压力提升国内金融业效率(Levine,1997[22])。从“跨境提供”的模式看,国外金融服务进入增加了金融服务种类,弥补了国内金融服务产品的不足。一方面,更好的满足了出口企业的需求,比如“跨境提供”模式下的国外保险服务大幅降低了出口企业的收款风险并且有利于开发客户和扶持客户业务增长;另一方面,起到与国内金融服务产品竞争、降低交易成本、促进国内金融发展的作用。因此,国外金融服务的进入,能通过提升国内金融服务效率、满足企业出口的特定需求,有助于提高制造业国际竞争力水平。

第二、直接缓解融资约束。国外金融服务的介入增加了企业的资金来源渠道,一是来自股票市场自由化的国外资金能有效缓解信贷约束问题。股票市场自由化允许外国投资组合存在,导致资源从资本充裕、预期回报低的发达国家流到资本稀缺、预期回报高的发展中国家,从而减少实行股票市场自由化经济体的资本成本,增加该国的投资、提高产出和出口(Manova,2008[6])。二是来自国外资本市场的国外资金能显著缓解跨国公司的融资约束问题。由于外国分支机构与合资企业能获得来自国外资本市场和母公司的融资,与国内一般企业相比,它们有更少的信贷约束,因此在那些外部融资依赖度高的制造业部门更有比较优势和更好的出口表现(Manova等,2015[7])。

据此,得到假说2:国外金融服务投入对外部融资依赖度高的制造业出口优势促进作用更明显。

2.3 国内金融发展与制造业比较优势

经典国际贸易理论最初仅从技术和要素差异来解释国家间的比较优势,并未考虑金融因素和比较优势之间的关系(Jones,1984[23])。随着金融对贸易发展重要性的增加,出现了一些把金融因素纳入比较优势来源的新贸易理论模型(Baldwin,1989[2];Kletzer和 Bardhan ,1987[3];Beck,2002[4]、2003[5]),分别从不同的作用机制分析了金融发展对制造业比较优势的正向影响:一是从金融市场的风险分散功能看,贸易产品的需求冲击产生的风险在一个较发达的金融市场环境中能得到更好的风险分散化处理,因此生产有风险产品的企业就能降低风险溢价、降低边际成本,从而在该类产品的专业化生产和贸易上取得比较优势(Baldwin,1989[2])。二是从金融市场缓解融资约束的功能看,一方面,国际信贷市场获得信贷资金的成本与信贷限额的差异能够造成比较优势不同,原因是即使两个国家有一样的技术水平或要素禀赋,但如果一个国家的企业获得运营资本资金的成本高,那它就增加了生成成本,减少了成本优势,这就会导致欠发达国家被迫放弃或减少从事需要大量运营资金的复杂制造业产品的生产,从而对其生产结构和贸易结构产生重要影响(Kletzer和 Bardhan ,1987[3])。另一方面,Beck(2002)[4]和 Beck(2003)[5]分别通过扩展的 Kletzer和 Bardhan(1987)[3]模型和扩展的李嘉图模型,发现越发达的金融体系越能发挥储蓄向投资转化、克服企业融资约束的功能,并进一步发挥促进经济专业化分工和规模经济发展的作用,从而形成比较优势的来源。此外,Manova(2013)[8]强调融资约束会严重影响国际贸易,金融发展通过缓解融资约束问题有利于形成一国外部融资依赖度高的部门的比较优势。三是认为金融发展通过动员储蓄、配置资源、风险管理、监督控制、便利交易这五种基本功能均能影响国际贸易(齐俊妍,2005[24])。主要观点为金融发展水平越高,越能促进一国资本积累,从而使得该国成为资本禀赋充裕的国家,并增加资本密集型产品出口;金融发展水平越高,越能促进一国技术创新,而技术外溢效应能加强创新效果和创新动力,进一步提高国家间的技术差异水平;同时,不同的技术水平对外部融资依赖的程度不同,通常技术水平越高,对外部融资依赖度也越高。因此,一国金融发展水平越高,对技术进步和融资依赖度高的产品的支持就越强,所以就越能越能促进资本密集型产品(或技术密集型产品)的出口比较优势。

上述理论层面的分析表明,金融发展对制造业出口优势有正向促进作用,而且金融发展水平越高对外部融资依赖度高的制造业出口优势促进作用越强。相关实证文献分别利用跨国数据(Beck,2002[4];Manova,2013[8])、中国数据(Bao 和 Yang,2007[25];齐俊妍,2010[26];Feenstra 等,2014[27]) 和OECD数据(Svaleryd和Vlachos,2005[28])验证了这一结论。

因此得到假说3:国外金融服务投入对国内金融发展高水平的国家的外部融资依赖度高的制造业出口优势促进作用更强。

3 国外金融服务投入的测算与分析

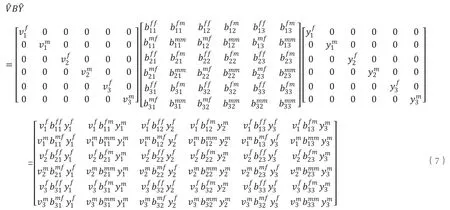

国外金融服务是本国引入的境外金融服务,代表着资本等高端金融服务要素(陈明等,2021[15])。本文借鉴Liu等(2020)[1]的方法,通过测算出国外金融服务投入(embodiedF)指标,从制造业行业层面,对一国引入的国外金融服务进行定量测算。

根据Liu等(2020)[1],国外金融服务投入(embodiedF)是指“内含在一国制造业最终品中的国外金融服务增加值”,计算公式为:

式(1)中i,j=1,……G,表示WIOD数据库43个样本国家;m=1,2,…18,共18个制造业部门;f表示金融部门,根据WIOD数据库,由“金融服务活动,除去保险和养老金”、“保险、再保险和养老金,除去社会基本保障”和“金融服务和保险业务的辅助业务活动”三类金融服务组成。衡量的是国家j制造业部门m最终品中内含的国外金融服务部门的总增加值,即来自本国以外国家的国外金融服务增加值总和。

本文基于全球投入产出表分析框架,将其具体推导过程阐释如下:首先以3国2部门模型为例,给出最终品中内涵国外金融服务增加值的计算过程;其次,将计算公式推广到一般化多国模型。

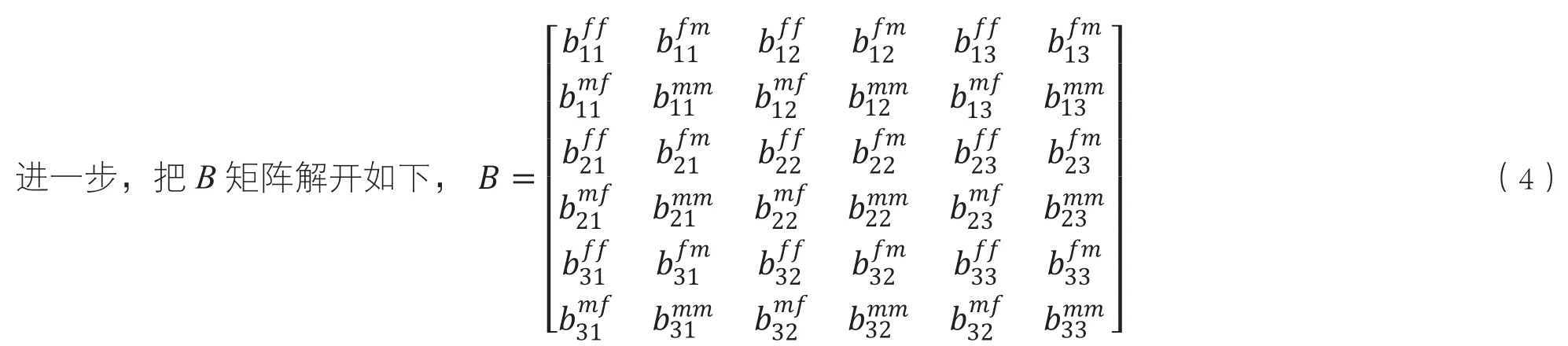

这里,一般化的3国2部门投入产出模型如表1,3个国家记为国家1,2,3;两个部门记为f和m,分别表示金融服务部门与制造业部门。

表1 3国2部门投入产出模型

其中,行向看,以第一行为例,可看出金融服务产品的销售去向。行向的最终使用象限里,有,这里,表示国家1的金融服务产品作为最终品用于消费、投资或出口的金额,即用于满足最终需求的金额;从最终吸收地的分解看,分为满足国内最终需求的和满足国外最终需求的。列向看,以第二列为例,可说明制造部门的产品是如何形成的,耗用了哪些中间投入和增加值。即国家1的制造业部门为生产Xm1的总产品,需要从从其它部门购买的各种“中间产品(原材料/服务)”;以及所需要的增加值投入,一般包括劳动者报酬、生产税、固定资产折旧、营业盈余等项目。其中,以国家1的制造业部门而言,就是本部门的金融服务贸易进口,同理可分析其它国家的金融服务部门和制造业部门之间国际产业关联的基本特点。

(1)全球里昂惕夫逆矩阵(Leontief inverse matrix,B矩阵)的计算

根据Leontief投入产出的行平衡关系基本原理,有中间需求(使用)+最终需求(使用)=总产出,等式表示为:

对式(3)进行变形,可求得矩阵形式的运算结果为X=(I-A)-1Y,其中B=(I-A)-1,表示增加某国某产业一个单位的最终需求带来的对全球各个产业总产出变化的影响。

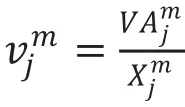

(2)直接增加值系数矩阵V矩阵的计算

当把V矩阵对角化,就得到一个6×6的直接增加值系数矩阵:

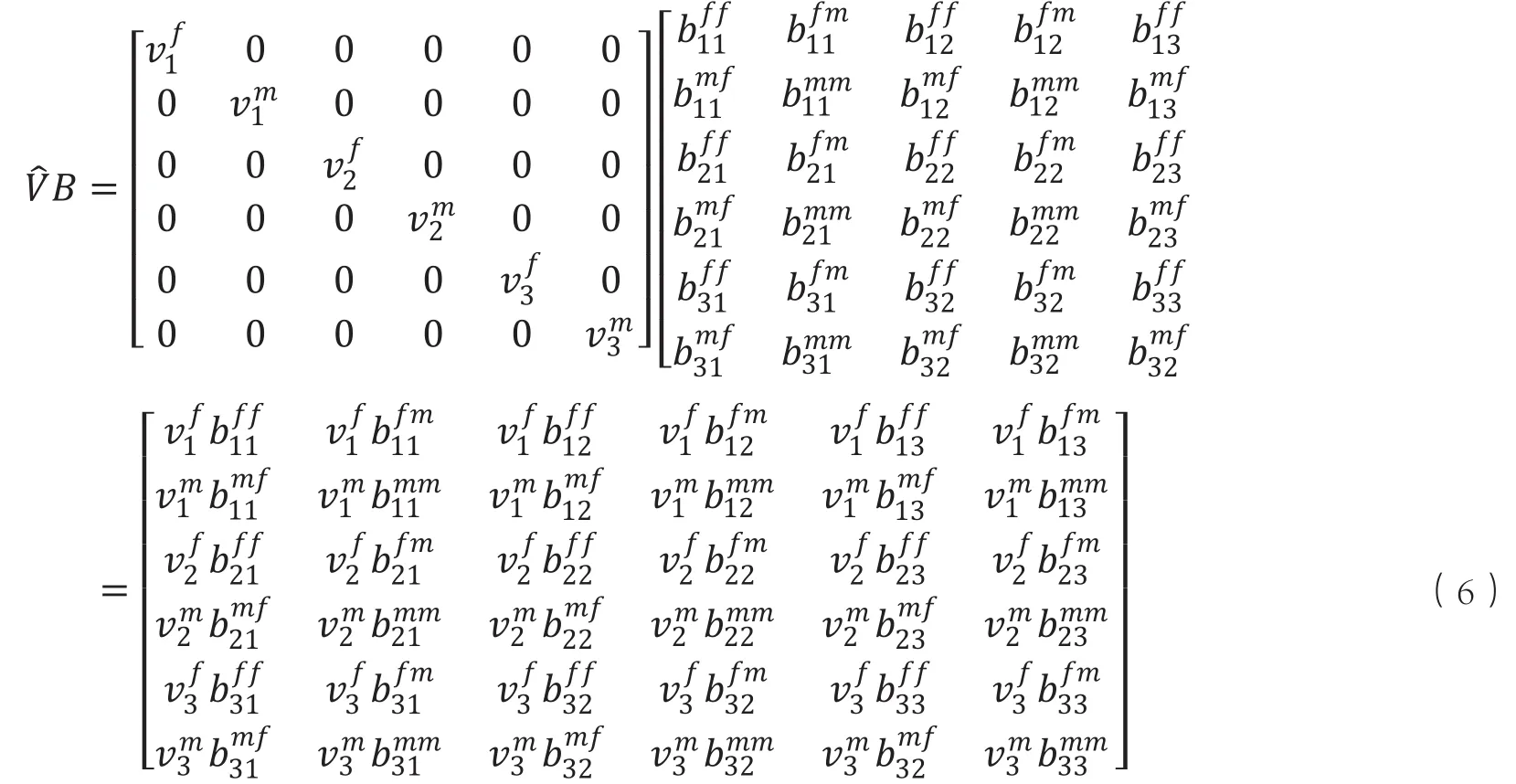

(3)最终需求增加值分解VBY矩阵的推导

进一步,可得到一般化的国外金融服务投入(embodiedF)计算公式:

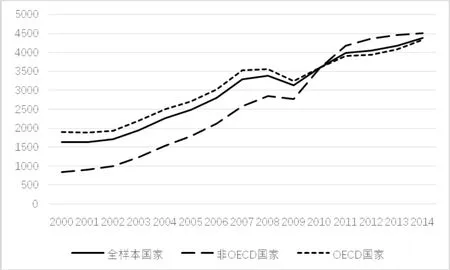

图1显示从平均意义上看,除2008-2009年国际金融危机造成的短暂下滑外,全球43个主要经济体的国外金融服务投入总体上保持上升趋势,2014年制造业最终品的国外金融服务投入大约是2000年的3倍。同期,OECD国家和非OECD国家的国外金融服务投入都有大幅增长,且后者增速快于前者在次贷危机后超过了前者,2014年OECD国家和非OECD国家的制造业部门的国外金融服务投入分别达到15年前的2.3倍和4.5倍。

图1 区分OECD国家与非OECD国家的国外金融服务投入平均值变化(单位:百万美元)

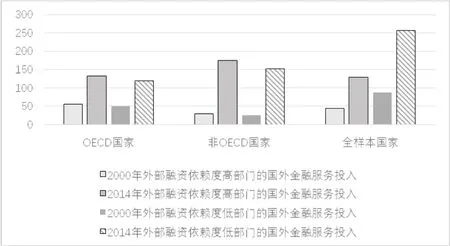

图2表明,从全部样本国家看,当区分外部融资依赖度特征后,平均意义上,外部融资依赖度高的制造业部门的国外金融服务投入远超过外部融资依赖度低的部门;但从相对增长看,2000年和2014年相比,国外金融服务投入在外部融资依赖度高的制造业部门和在外部融资依赖度低的制造业部门呈现出相同的增长率。从OECD国家和非OECD国家的比较上,非OECD国家的国外金融服务投入在外部融资依赖度低和外部融资依赖度高的这两大类部门增长得更快。这表明,平均意义上,外部融资依赖度高的制造业内含的国外金融服务投入更多,但国外金融服务投入外部融资依赖度低部门的相对快速增长率的趋同在弱化这种现象,而且,动态发展特点显示出国外金融服务投入在非OECD国家的增长超过OECD国家的趋势。

图2 区分外部融资依赖度特征的国外金融服务投入平均值的变化(单位:百万美元)

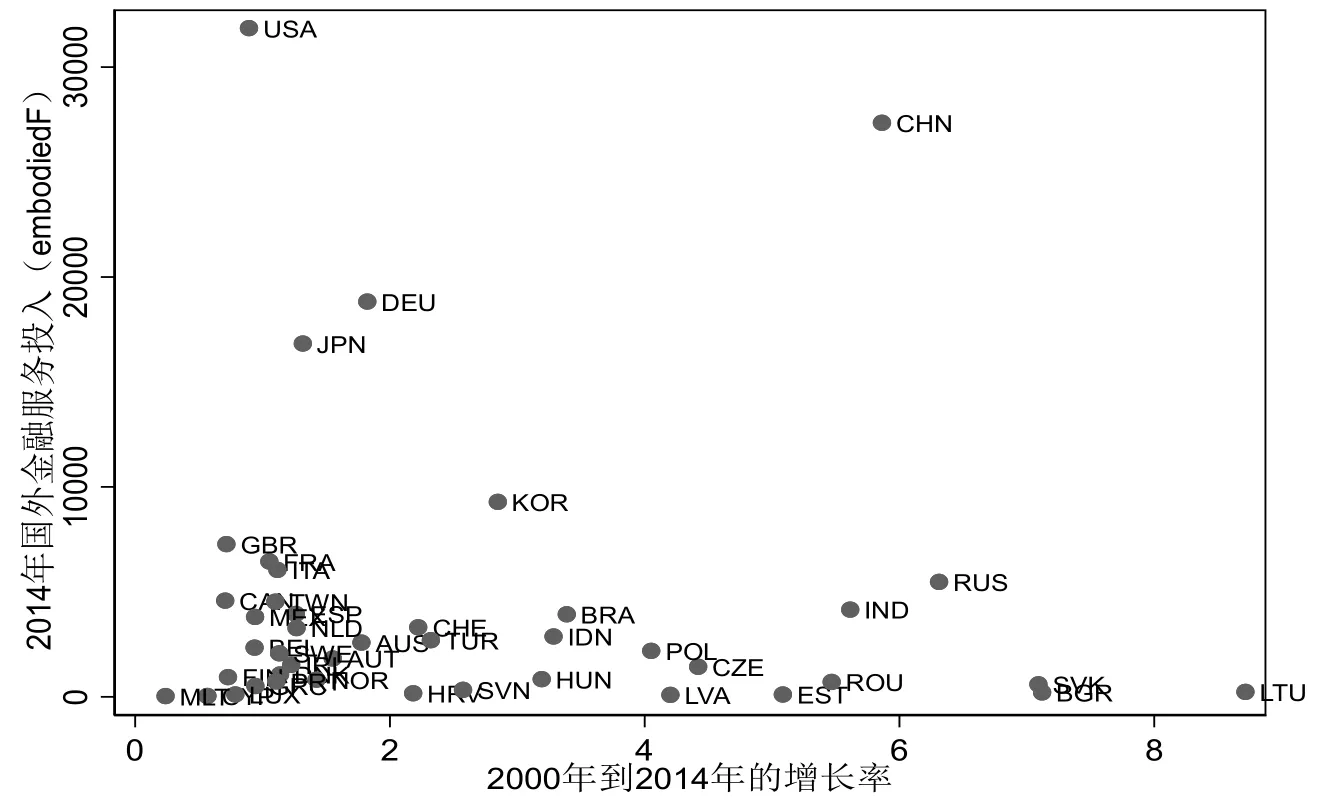

结合图3来看,第一、在相对增长率上,2000年到2014年主要发展中经济体俄罗斯、中国和印度的国外金融服务投入增长很快,分别达到了期初的6.3倍、5.9倍和5.6倍;一些发达经济体如美国、日本和德国的国外金融服务投入增速不明显。第二、从绝对水平看,2014年国外金融服务投入的量最多的4个国家分别是美国、中国、德国和日本,远远超过其它国家;其中,中国紧随美国其后,而俄罗斯、印度、巴西3个主要金砖国家与中国的差距巨大。从中可再次看出,国外金融服务投入在发达国家的基数大但增速慢,而在发展中国家基数小但增速快的特点。

图3 全样本国家的国外金融服务投入变化的散点图

4 模型设定、指标和数据说明

4.1 计量模型设定

借鉴吕云龙和吕越(2017)[10]、Liu等(2020)[1]的实证方法,本文分析国外金融服务投入对制造业出口比较优势影响的回归模型设定如下:

其中,下标i,m和t分别指国家、制造业部门和年份。RCAimt表示第i个国家第m个制造业部门第t年基于增加值贸易计算的新RCA指数;embodiedFimt是t年i国家m制造业部门的国外金融服务投入;EXDi为外部融资依赖度;γ代表其它控制变量;αi,αm,αt分别为国家、部门和时间固定效应,εimt是随机扰动项。

4.2 变量与数据说明

(1)制造业出口比较优势(RCA)

制造业出口比较优势是本文的被解释变量,用新显示性比较优势指数(new Revealed Comparative Advantage,简称新RCA指数)代理,根据Wang等(2013)[29]和Koopman等(2014)[30]提出的新RCA指数计算公式,本文基于WIOD数据计算了2000-2014年全球43个样本国家18个制造业部门①2000-2014年WIOD共覆盖19个制造业部门,因为第19个制造业部门(C33 Repair and installation of machinery and equipment)数据缺失多,故本文只选取了前18个制造业部门进行实证考察。的新显示比较优势,计算公式如下:

其中,i=1,2,...43表示43个样本国家;m=1,2,...18共18个制造业部门;n=1,2,...56,表示WIOD的56个部门,t表示时间,自2000年至2014年。DVAimt表示第i个国家第m个制造业出口产品的国内增加值,表示“用国内增加值衡量的第i个国家所有部门的产品出口总额;表示用国内增加值衡量的所有国家第m个制造业部门的出口产品总额;用国内增加值衡量的所有国家所有部门的出口产品总额。

传统RCA指数概念使用一国实际贸易状况表现各国生产领域的比较优势,其计算是基于一国某部门的极少含有国外价值的总出口额,这在全球开放度低、各国经济发展相对保守的阶段适用;但在全球化分工生产背景下,大量涌现类似iPad和iPhone全球化产品时,已经无法正确测量一国某部门的出口比较优势(王直等,2015[31])。因此新RCA指数能对全球价值链生产分工背景下某一部门产品的出口比较优势进行更为准确的测算。

(2)国外金融服务投入(embodiedF)

国外金融服务投入(embodiedF)是核心解释变量,本文测算了43个国家18个制造业部门2000到2014年的国外金融服务投入,测算方法见本文的第三部分。

(3)外部融资依赖度(EXD)

外部融资依赖度(EXD)指行业或部门对外部资金的依赖程度,本文选取了齐俊妍(2010)[26]和Manova(2013)[8]对外部融资依赖度的数据统计匹配得到。

(4)控制变量

本文选取了6个控制变量,包括人均GDP(logGDP_per),用人均GDP来衡量各国的经济发展水平;全要素生产率(TFP),衡量一国总生产率的高低;制造业部门的就业人数(logEMP),用制造业部门就业人数衡量一个部门的规模经济情况;制造业部门的资本劳动比(K/L),用来衡量要素禀赋;相对工资(R_wage),用制造业部门的一国平均工资占世界人均工资的比重来衡量劳动力的成本优势;全球价值链参与度(GVC_ participation),衡量制造业部门在全球价值链生产活动中的参与程度(前向分解),表示各国家制造业部门产生的国内增加值(部门GDP)是如何被该部门和它所有的下游国家或部门所使用的。其中,人均GDP和制造业部门的就业人数取对数形式。

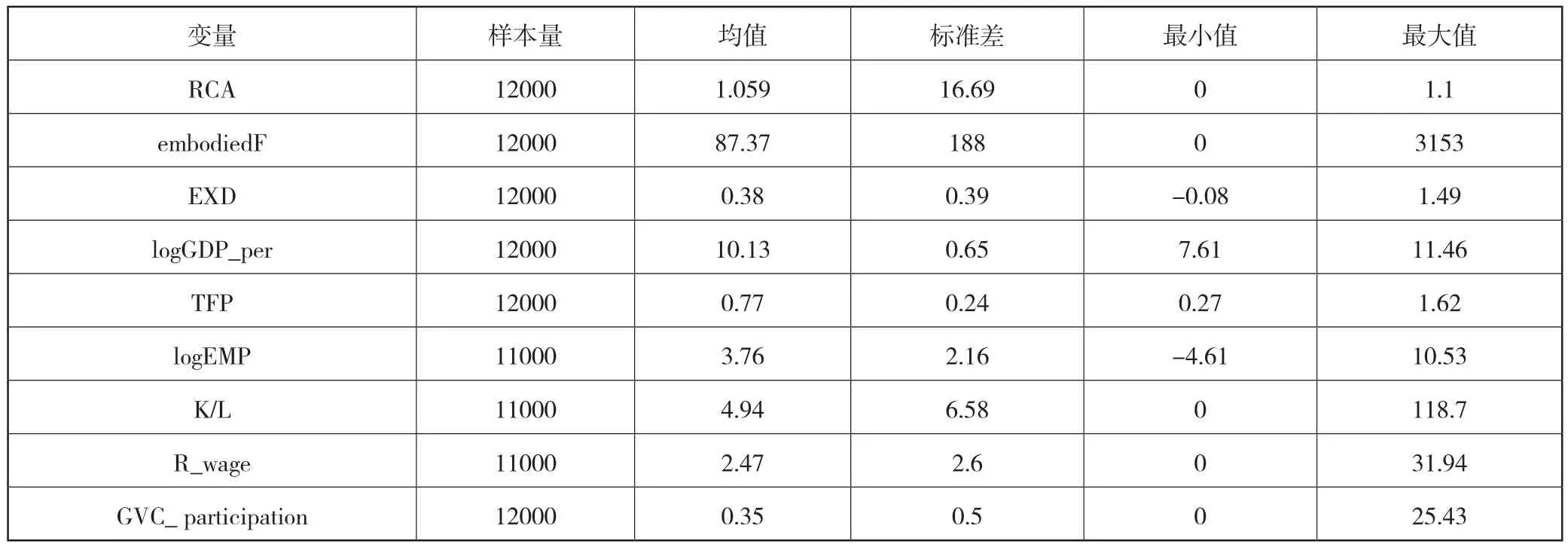

(5)数据与描述性统计

因变量、核心解释变量和控制量“全球价值链参与度(GVC_ participation)”的数据来源2000-2014年WIOD数据。

其它控制变量:人均GDP和全要素生产率,来自佩恩表(PWT9.0);制造业部门的就业人数、资本劳动比、相对工资自SEA(Socio Economic Accounts,2016)数据库的数据,其中资本劳动比和相对工资涉及的汇率转换数据来自IFS(International Financial Statistics)数据库。表2给出了主要模型变量的描述性统计结果。

表2 变量的描述性统计

5 实证结果与分析

5.1 基准回归结果

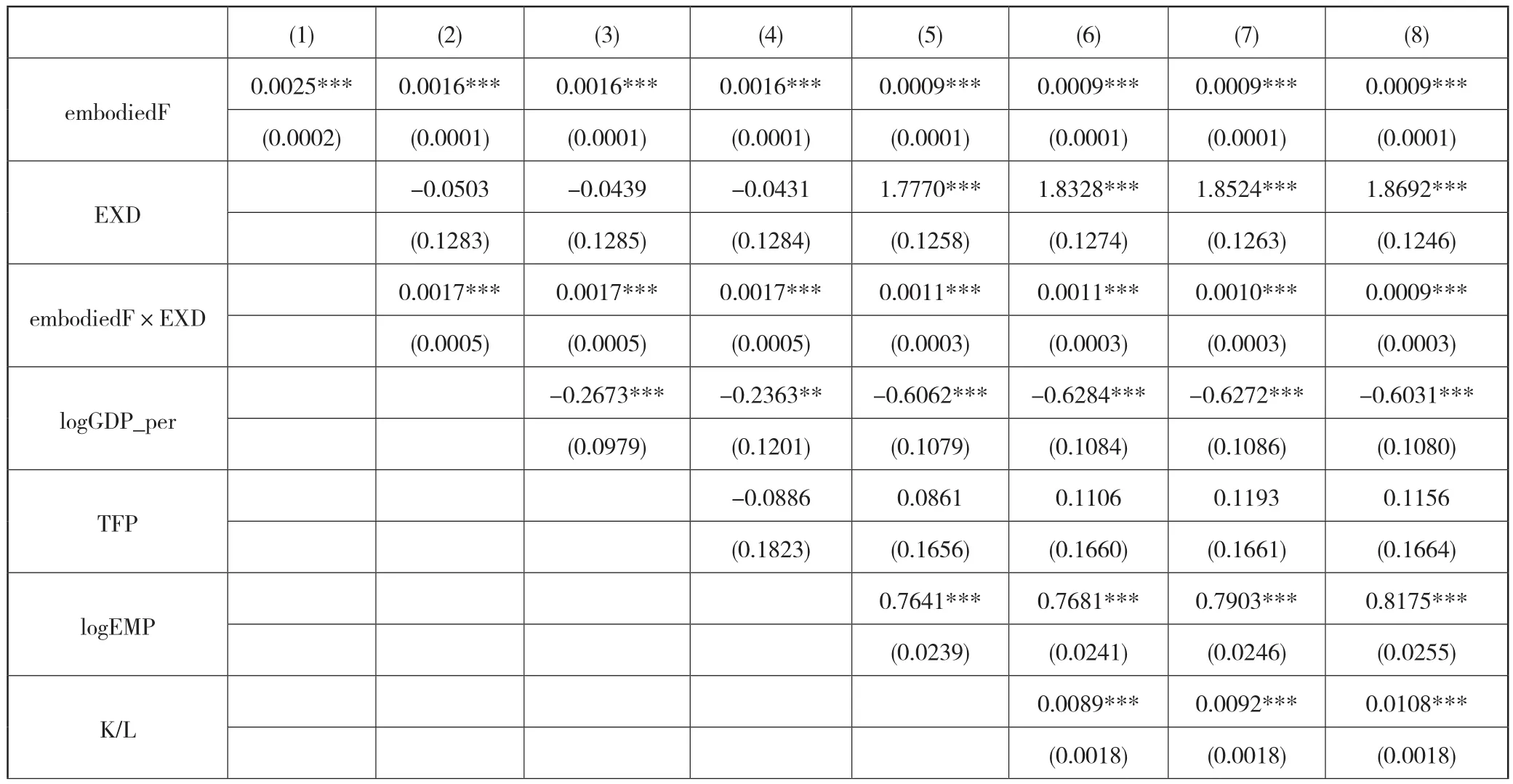

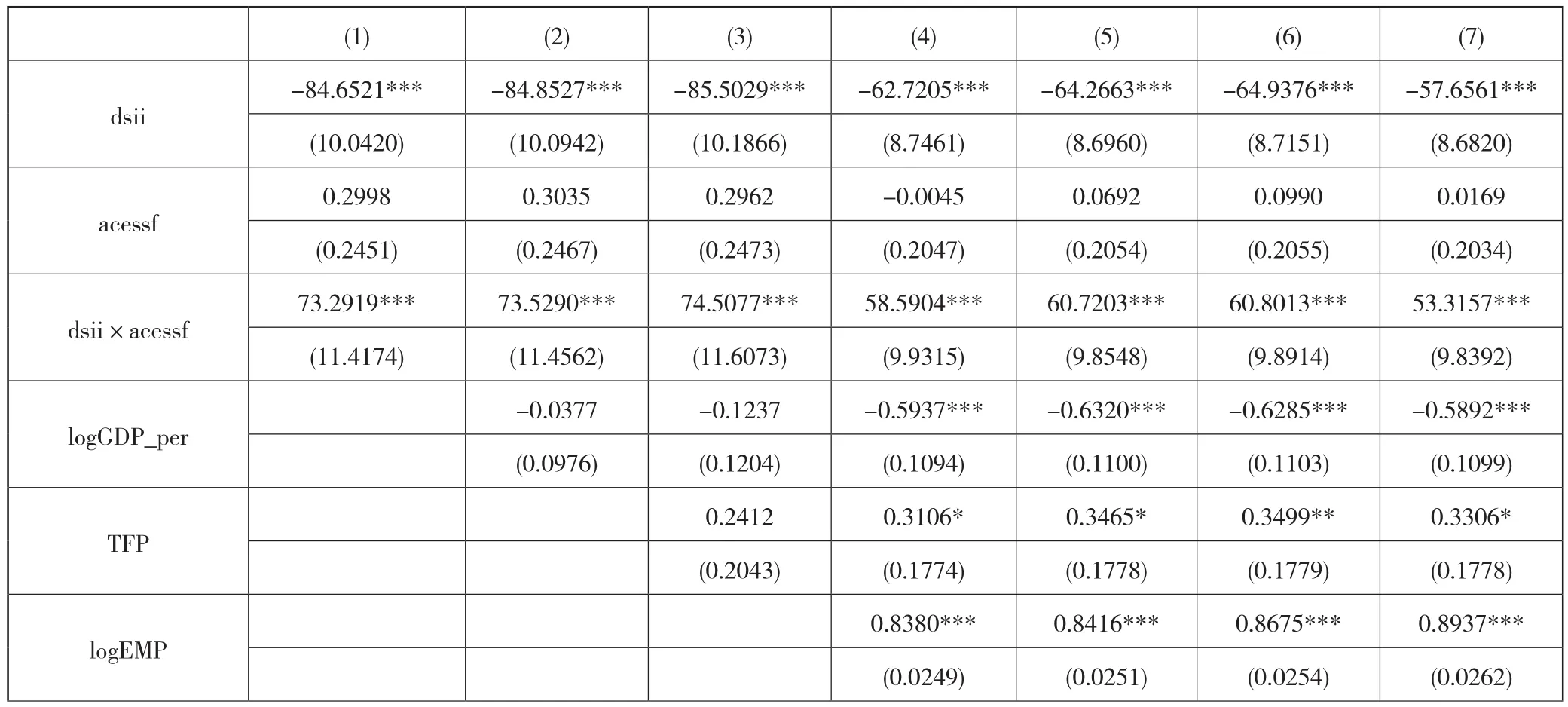

表3报告了基准回归结果。第(1)至(8)列通过依次加入控制变量来考察国外金融服务投入对制造业出口比较优势的影响,从R平方的不断增加可见回归拟合效果得到不断改进。可以看出,核心自变量国外金融服务投入的回归系数均在1%的水平上显著为正,这表明国外金融服务投入对制造业出口比较优势有正向促进作用,验证了前面的研究假说1。国外金融服务投入和外部融资依赖度的交互项系数在第(2)-(8)列均显著为正,表明外部融资依赖度取值越大,国外金融服务投入对制造业出口比较优势的影响作用越大;即国外金融服务投入对外部融资依赖度高的制造业出口优势促进作用更明显,由此验证假说2。

表3 基准回归结果

续表

从控制变量方面看,绝大多数变量的回归结果符合理论预期,变量人均GDP(logGDP_per)的符号负显著,全要素生产率(TFP)的符号为正但不显著(除第4列外),与Liu等(2020)[1]的回归结果相同。具体看,制造业部门的就业人数(logEMP)、制造业部门的资本劳动比(K/L)的回归系数显著为正,表明规模经济和要素禀赋这两个传统比较优势的来源仍然发挥着影响制造业国际竞争力提升的作用。相对工资(R_wage)变量的回归系数为正显著,表明劳动力成本越高制造业竞争力越强,如何理解这一点?传统观点认为劳动力成本低廉是制造业的竞争优势(比如中国),但需要说明的是劳动力成本优势的丧失并不必然意味着失去制造业竞争优势,因为一方面可以用基础设施、制度质量、研发投入等优势来弥补成本优势的缺失,另一方面制造业工人工资的提高是改进社会福利的表现,也反映出制造业本身向高附加值产业发展的特征。前向分解的全球价值链参与度(GVC_ participation)系数为正,说明GVC参与度越高,该部门向它的所有的下游部门和国家出口越多,制造业国际竞争力越强,这与理论预期一致。

5.2 内生性检验

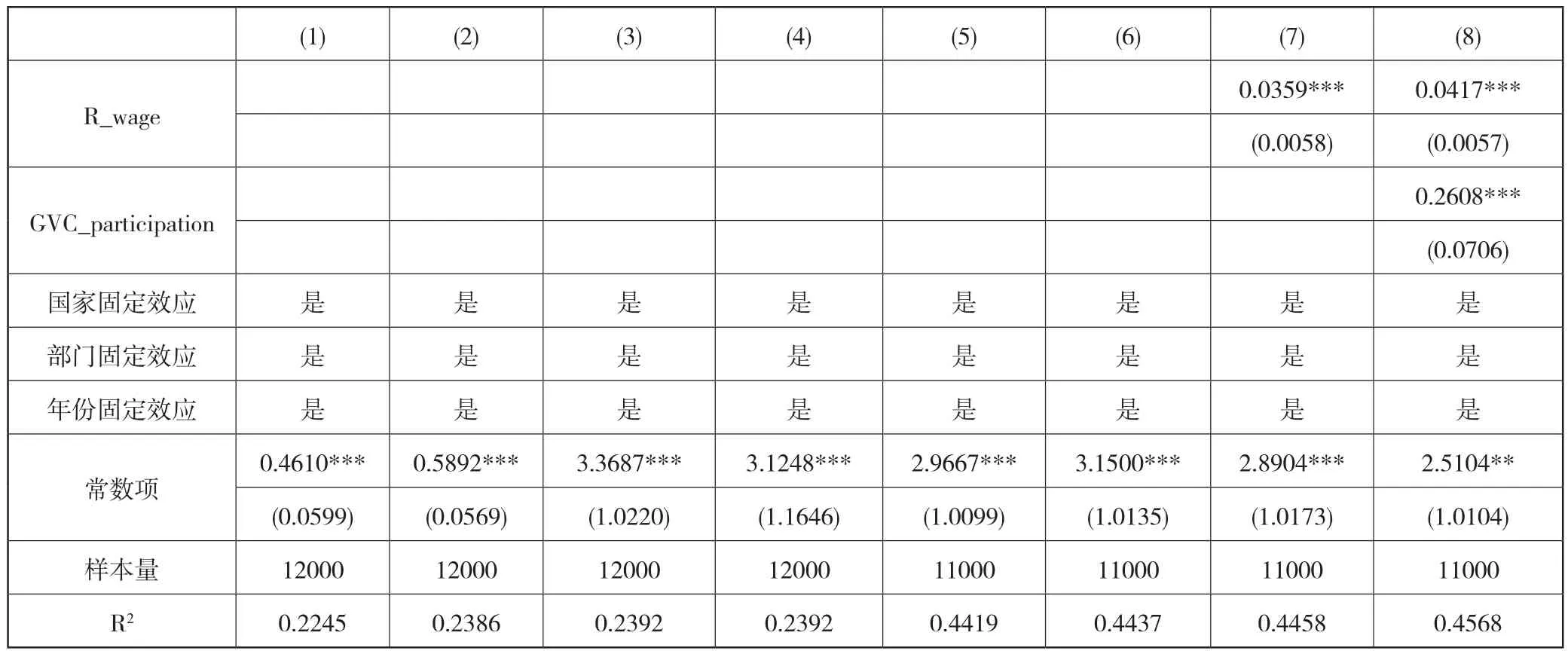

为克服可能由双向因果关系导致的内生性问题,避免由于核心自变量(embodiedF)的内生性带来的估计偏误,本文采用工具变量法对基准回归利用两阶段最小二乘方法进行估计。本文参照已有研究选取两类工具变量:第一、采用文献中常用的用内生变量的一阶滞后项作为其工具变量;第二、借鉴谭洪波(2015)[32]、Lewbel(1997)[33]的做法,采用内生变量与其均值之差的三次方项作为工具变量。表4第(1)列报告了用embodiedF的一阶滞后项作为其工具变量的估计结果,第(2)列报告了用embodiedF减去均值的三次方作为工具变量的估计结果。两列核心自变量(embodiedF)均在1%水平上高度显著为正,与基准回归一致,且外部融资依赖度变量和交互项的估计结果也与基准回归基本一致。

表4 内生性检验的估计结果

同时,对embodiedF及其交互项embodiedF×EXD进行弱工具变量检验,结果显示:两类工具变量的Cragg-Donald Wald F 统计量值分别为120000、4394.71,Kleibergen-PaapWald rk F统计量值亦均大于临界值,因此可以拒绝“存在弱工具变量”的原假设。这表明了两类工具变量的合理有效,并证明了基准结果的稳健性。

5.3 稳健性检验

本文主要通过改变核心自变量国外金融服务投入的测算方法和替换控制变量外部融资依赖度进行稳健性检验。

(1)改变核心自变量国外金融服务投入的测算方法

基准回归中使用的国外金融服务投入(embodiedF)实际测算的是一个绝对水平值,即度量了内含在一国制造业最终品中的国外金融服务增加值的绝对额是多少。本文借鉴liu等(2020)[1]的方法,进一步,把它除以“一国制造业最终品中的金融服务增加值总和(国内金融服务增加值加上国外金融服务增加值)”就可以得到国外金融服务投入的相对水平值,记为“国外金融服务投入可得性(acessf)”,对应一般化计算公式如下:

该指标可视为制造业部门的金融服务开放渗透率变量(张艳等,2013[14]);取值范围处于0~1之间,理论上,当取值为0时可表示某制造业部门没有获得任何绝对数量的国外金融服务投入,;当取值为1时,表示某制造业部门的金融服务投入全部来自国外;取值越大,表示该制造业部门从国外获得的金融服务投入越多;便于进行跨部门跨国家对获得国外金融服务投入多少的横向比较。

(2)替换控制变量外部融资依赖度指标

已有文献使用外部融资依赖度指标时,大多数都采用Rajan和Zingales (1998)[34]的方法和计算结果,具体计算公式为“外部融资依赖度=企业的外部融资额/资本支出=(资本支出-运营资本现金流入)/资本支出”(齐俊妍,2010[26])。但由于这个方法是针对80年代美国上市公司的数据(1980-1990)计算得到,本文认为在有其它可比跨国数据来源的条件下,从其它角度对一个行业的外部融资需求信息进行量化是对外部融资依赖度指标研究的补充和拓展。

本文借鉴Liu等(2020)[1]对服务投入密集度的处理方法,计算出制造业部门的国内金融服务投入密集度(dsii)来衡量一个行业或部门的外部融资依赖度,理由是企业的外部融资需求大多数情况下是通过国内金融市场融资得到解决,因此,外部融资需求越高的部门/行业自身包含的国内金融服务投入越多,用增加值视角衡量的国内金融服务增加值也越多,即存在国内金融服务投入密集度和外部融资依赖度的正向对应关系。具体计算公式如下:

其中i,j=1,...G,表示43个样本国家;m=1,2,...18,共18个制造业部门;f表示金融部门;分子是国家j制造业部门m最终品中内含的本国金融部门增加值,分母VAmj表示国家j制造业部门m的增加值,二者之比为本国金融部门增加值占国家j制造业部门m的增加值的比重,记为国内金融服务投入密集度。

表5报告了采用国外金融服务投入可得性(acessf)和国内金融服务投入密集度(dsii)进行稳健性检验的回归结果。第(1)列未加入控制变量,第(2)列至第(6)列依次加入控制变量,交互项acessf ×dsii的估计系数均在1%的统计水平上显著为正,这表明国外金融服务投入对制造业出口比较优势有促进作用,尤其对外部融资依赖度高的部门的制造业出口比较优势的促进作用更强。这与前面的基准回归的结论相符合。同时,各控制变量的回归结果与基准回归结果一致,验证了基准回归结果的稳健性。

表5 稳健性检验

续表

5.4 扩展结果分析

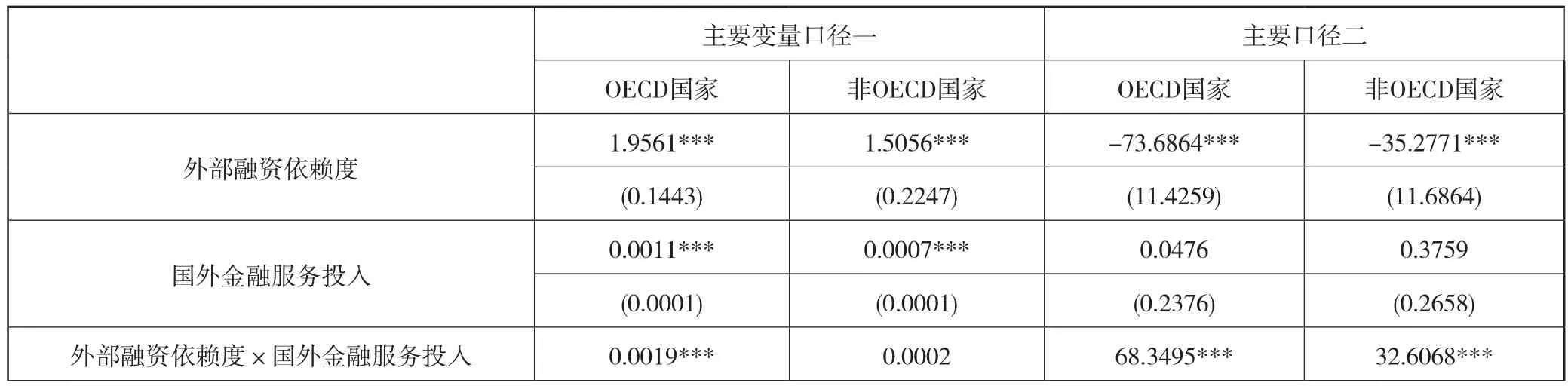

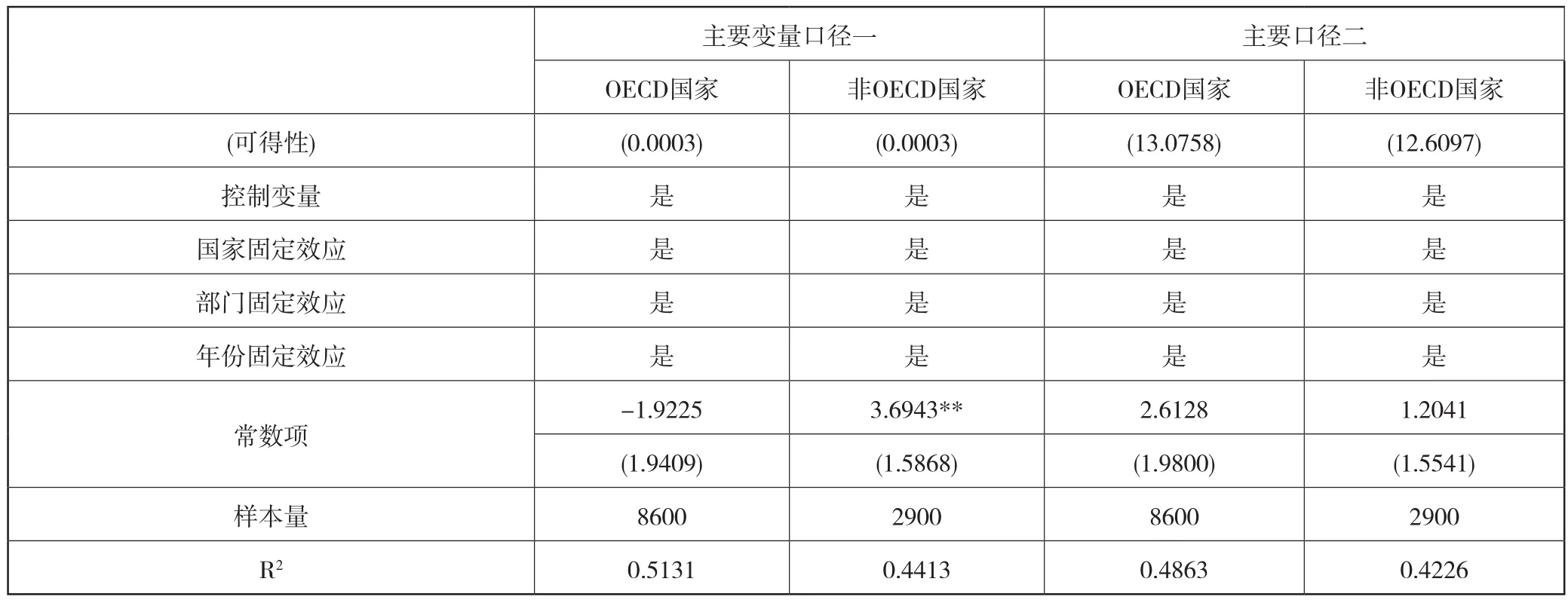

为进一步考察国外金融服务投入对制造业出口优势的影响,本文将样本国家分为OECD和非OECD国家两组。大多数OECD国家的金融发展水平高于非OECD国家,显示出两组国家在金融发展水平存在显著差异,因此能够考察国内金融发展水平的高低对国外金融服务投入促进制造业出口优势影响的差异。

表6报告了区分金融发展水平的回归结果。除第(2)列外,交互项的系数在1%水平上显著为正,且系数呈现OECD国家大于非OECD国家的特点,这表明无论是绝对水平还是相对水平衡量的国外金融服务投入,对金融发展高水平国家的外部融资依赖度高的制造业的出口优势促进作用更强,由此,假说3验证通过。这与Bos等(2019)[35]认为金融开放对国内金融体系发展水平更高的经济体的专业化分工的促进作用更强的观点一致;同时,也间接验证了杜运苏和彭冬冬(2019)[20]发现的生产性服务进口复杂度和制度质量在发达国家比发展中国家对提升制造业分工地位中发挥的作用更大的结论。

表6 区分国家类型(金融发展水平)的回归结果

续表

6 结论与启示

本文基于2000-2014年WIOD数据,应用全球价值链增加值分解技术测算出一国制造业最终品中的国外金融服务投入指标,结合行业外部融资依赖度和国内金融发展特征,进行国外金融服务投入对制造业出口比较优势影响的理论和实证分析。研究发现:第一、理论机制。国外金融服务投入,作为高质量和高专业化服务的高端金融服务要素,通过提高制造业出口产品质量、促进制造业技术创新和升级制造业分工地位等来发挥增强制造业出口竞争力的积极作用;另一方面,国外金融服务投入还具有直接缓解国内企业的融资约束和间接缓解国内企业的融资约束功能,即在直接增加企业的资金来源渠道的同时,还能通过促进国内金融服务的效率提升来间接缓解企业融资约束问题以及实现国内金融发展对制造业国际竞争力影响的综合作用发挥。第二、实证结论。基准回归结果表明国外金融服务投入能够显著促进一国制造业出口比较优势,而且国外金融服务投入对外部融资依赖度高的制造业的促进其出口优势的作用更强。分组回归结果表明,国外金融服务投入对国内金融发展水平更高国家的外部融资依赖度高的制造业的出口优势促进作用更大。

本文的实证发现对中国在当前金融开放新阶段推动金融促进国际贸易的发展提供了启发借鉴意义。其一,扩大金融对外开放、降低金融服务贸易壁垒,为国内制造业的发展提供更多更好的国外金融服务投入,是提高制造业国际竞争力的有效途径。其二、外部融资依赖度高的制造业通常是技术密集型的高端制造业,这类制造业是中国制造向全球价值链中高端攀升和推进中国建设创新型国家的必经之路,国外金融服务投入对打造这类制造业的竞争力尤其能够发挥积极作用。其三、高水平的国内金融发展为国外金融服务投入促进制造业国际竞争力的作用发挥提供了有利条件。这一方面表明,国内金融发展水平对贸易结构有影响,中国制造业脱离全球价值链低端位置向中高端地位提升要求有配套的“提高的国内金融发展水平”,因此要重视国内金融改革促进国内金融发展水平的提高;另一方面,在金融全球化呈现出发展中国家快速吸收国外金融服务的新发展趋势背景下,更应重视作为优质生产性服务投入的国外金融服务投入供给对其制造业国际竞争力的提升促进作用,并为中国推进一带一路金融合作及其RCEP区域内金融开放合作提升各国制造业发展提供了参考依据。